Eine Rückkehr zum Durchschnitt für die dynamischsten Währungen im Jahr 2021 und viel Volatilität

Prognosen für jeden Zeithorizont sollten immer mit einem gewissen Maß an Unsicherheit behaftet sein. Anfang 2022 scheint es, dass die Prognose unvorhergesehener Ergebnisse angesichts der grassierenden Inflation und ernsthafter geopolitischer Risiken den größten Ermessensspielraum seit dem Ausbruch der Pandemie Anfang 2020 erfordert Rückkehr zum Durchschnitt für einige der am weitesten hergeholten Hauptwährungen wie den japanischen Yen und den chinesischen Renminbi.

Über den Autor

John Hardy Direktor der Devisenmarktstrategie, Saxo Bank. Ist der Gruppe beigetreten Saxo Bank in 2002 Der Schwerpunkt liegt auf der Bereitstellung von Strategien und Analysen auf dem Devisenmarkt im Einklang mit makroökonomischen Grundlagen und technischen Veränderungen. Hardy gewann mehrere Auszeichnungen für seine Arbeit und wurde 12 unter über 2015 regulären Mitarbeitern der FX Week als der effektivste 30-Monats-Prognostiker anerkannt. Seine Devisenmarktkolumne wird oft zitiert und er ist ein regelmäßiger Gast und Kommentator im Fernsehen, einschließlich CNBC und Bloomberg.

Die Fed wird die Zinsen weiter erhöhen, bis etwas kaputt geht

Anfang 2022 scheint jede Rede von Fed-Vertretern aggressiver zu sein als die vorherige. Gleichzeitig signalisiert China das Gegenteil: Lockerung der Politik und Unterstützung für die chinesische Wirtschaft, die von offiziellen Maßnahmen gegen Missbräuche im riesigen Immobiliensektor und gegen Technologieunternehmen hart getroffen wurde; Diese Maßnahmen haben auch den Märkten und der Realwirtschaft einen Schlag versetzt. Die Umsetzung einer „Null-Toleranz“-Politik gegenüber Covid hat zu zusätzlichen Einschränkungen der Wirtschaftstätigkeit geführt.

Historische Parallelen sind schwer zu finden für den aktuellen Grad der Divergenz in Politik und Wirtschaftsleistung zwischen den USA und China, aber es ähnelt dem Vergleich zwischen Amerika und Europa Ende 2014, als die Federal Reserve ihre Politik sehr langsam straffte, während die EZB bereitet sich auf das längst überfällige Debüt seiner ersten tatsächlichen Runde der quantitativen Lockerung vor. Es ist unwahrscheinlich, dass Bewegungen des USD / CNH-Paares im Jahr 2022 einem katastrophalen Zusammenbruch ähneln EUR / USD-Paare von Ende 2014 bis Anfang 2015, wobei mit hoher Wahrscheinlichkeit davon ausgegangen werden kann, dass zumindest die erste Hälfte dieses Jahres größtenteils von einer großflächigen Abschwächung des CNH geprägt sein wird.

Dies erfolgt, nachdem die chinesischen Behörden einen deutlichen Kurswechsel in Richtung Lockerung signalisiert hatten, und zwar bereits im Dezember in Form einer Senkung des Mindestreservesatzes der Bank zu einem Zeitpunkt, als praktisch alle anderen großen Zentralbanken ihre Politik in gewissem Maße strafften. Dies gilt auch für die von Powell angeführte Fed, die während der FOMC-Sitzung im Dezember vorschlug, das Ende des quantitativen Lockerungsprogramms zu beschleunigen. Das Protokoll dieser Sitzung, das Anfang Januar veröffentlicht wurde, deutet sogar auf eine lebhafte Diskussion darüber hin, ob eine vollständige quantitative Straffung gleichzeitig mit Zinserhöhungen im Jahr 2022 erfolgen sollte Marktcrash Ende dieses Jahres), nachdem sie bereits mehrmals die Zinsen anheben konnte.

China startet einen geldpolitischen Lockerungszyklus – bis Ende 2021 sollte der Renminbi-Wechselkurs gegenüber dem offiziell festgelegten Währungskorb den höchsten Stand seit Ende 2015 erreichen. Diese Politik basierte vielleicht teilweise auf dem Wunsch, die inflationären Auswirkungen steigender Rohstoffpreise im Jahr 2021 einzudämmen; Angesichts unterschiedlicher Richtlinien und extremer Bewertungen scheint der CNY für einen Großteil des Jahres 2021 an Wert zu verlieren. Eine weitere Sorge für China ist das Ausmaß, in dem Klimaprioritäten im Rahmen einer neuen Handelspolitik, die auf einen Energiemix ausgerichtet ist, zu Sanktionen gegen China führen werden weitgehend auf Kohle basiert. Weitere Informationen finden Sie in der folgenden Tabelle.

Der US-Dollar könnte sich bis Anfang 2022 im Vergleich zu typischen prozyklischen Währungen als widerstandsfähig erweisen. Allerdings dürfte es ihr schwerfallen, eine breite und entschiedene Ausweitung der Ende 2021 erlebten Aufwertung einzuleiten, da sich das längere Ende der US-Renditekurve als relativ fest verankert erweisen könnte. Letzteres ist trotz hoher Inflationsraten möglich, da der Markt wahrscheinlich richtig vorhersagt, dass die Fed nur quantitativ straffen und die Zinsen erhöhen kann, bis etwas platzt - zuerst die Märkte und letztendlich die Wirtschaft selbst inmitten der Risiken einer bevorstehenden Rezession.

Auch wenn die Fed hinter der Kurve zurückbleibt, wird die Erholung der US-Wirtschaft auch durch die Verlangsamung des realen BIP aufgrund des enormen Anstiegs der Energiepreise von Pandemietiefs sowie der Aussicht auf anhaltend hohe Preise in der Zukunft gebremst insbesondere durch den grünen Übergang. In diesem Zusammenhang ist zu erkennen, dass die Fiskalklippe bzw. die Fiskalbremse bereits in die Bewertungen für das nächste Jahr eingeflossen ist. Sobald die Fed dieses Ergebnis „trifft“, wird sie – richtig! - eine neue Runde fiskalischer Lockerung, die eine weitere Inflationsrunde mit sich bringt, auch wenn letztere deutlich von ihrem Höchststand Anfang 2022 abfällt und hoch bleibt.

Jens ist viel zu billig

Im vierten Quartal entwickelten sich der EUR und insbesondere der JPY schwach, und Europa befand sich in einer sehr schlechten Position, da die Erdgas- und Strompreise auf ein Vielfaches ihrer vorherigen Höchststände stiegen. Dies lag unter anderem an reduzierten russischen Gaslieferungen und der zum Zeitpunkt dieser Prognose immer noch sehr ernsten geopolitischen Lage in der Ukraine. Europa wurde im vierten Quartal nicht weniger negativ von der jüngsten Delta-Covid-Welle beeinflusst, die den alten Kontinent wieder in einen teilweisen Lockdown-Modus versetzte, bevor das Omicron-Feuer (hoffentlich) der Pandemie im Frühjahr dieses Jahres unerwartet ein Ende setzt.

Im März und sogar im Februar könnte die EZB in eine Notlage geraten, weil sie selbstverschuldet auf der Beibehaltung eines negativen Referenzzinssatzes besteht. Die mögliche und wahrscheinlich endgültige Kapitulation in diesem Jahr vor der Notwendigkeit, den Kurs von Zinserhöhungen auf das Niveau von mindestens 0% einzuschlagen, kann zu einer deutlichen Schwächung des EUR gegenüber allen Währungen führen und den EUR / USD-Wechselkurs in Richtung 1,2000 lenken Ende des Jahres, wenn nicht früher .

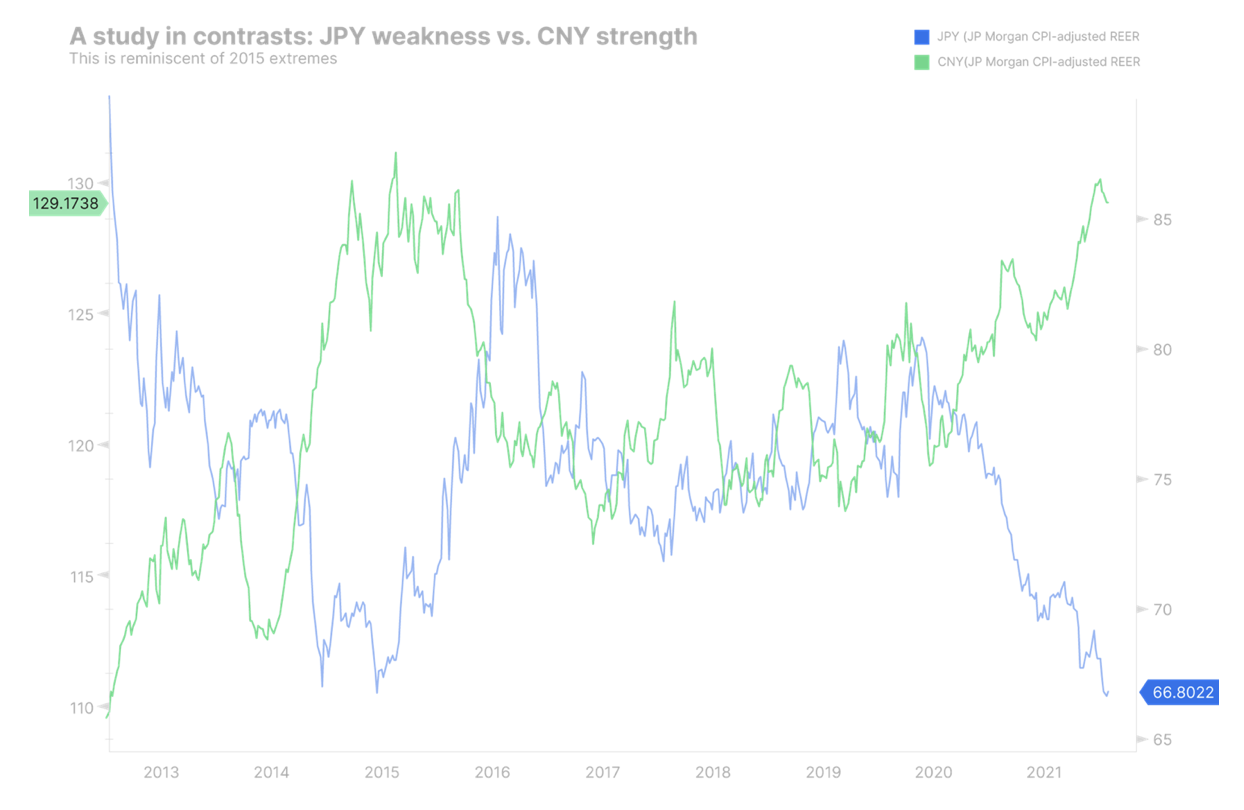

In Japan bieten die immer noch relativ verankerten Renditen langfristiger US-Staatsanleihen und die sehr schwachen US-Realrenditen zusammen mit der Volatilität an den Vermögensmärkten und möglicherweise schwierigen Zeiten für Anleiheinvestoren (ist das Kreditrisiko weg?) solide Bedingungen für einen stärkeren JPY. Darüber hinaus konzentriert sich die japanische Politik unter der neuen Führung von Premierminister Kishida auf die Stimulierung der Binnennachfrage, um die Ungleichheiten der Abenomics zu verringern – was die Binnennachfrage ankurbeln könnte. Zur gleichen Zeit, im Jahr 2021, die Bank of Japan leise de facto die Ausweitung seiner Bilanz eingestellt und den Kauf anderer Vermögenswerte im Rahmen der quantitativen Lockerung eingestellt. Wie Sie in der folgenden Grafik sehen können, befindet sich der Yen auf einem historisch niedrigen Bewertungsniveau und könnte für einen Großteil des Jahres 2022 vor einer starken Rückkehr zum Durchschnitt stehen.

Die folgende Grafik zeigt den realen effektiven Wechselkurs von JP Morgan (VPI-bereinigt und handelsgewichtet) für den japanischen Yen (schwarz) und den chinesischen Renminbi/Yuan (blau). Es sollte beachtet werden, dass dies nicht das erste Mal ist, dass wir eine bemerkenswerte Diskrepanz in der relativen Stärke sehen, und dass während einer früheren ähnlichen Episode, die Ende 2015 begann, die Rückkehr zum Durchschnitt tiefgreifend war. (Quelle: Bloomberg)

Chart: JPY und CNY – eine Geschichte über zwei Extreme

Der instabile Risikoansatz begrenzt das Wachstum von Rohstoffwährungen

Für die kleineren G10-Währungen könnte die Prognose für Anfang 2022 einfach sein, wenn Risikobereitschaft und Volatilität die Hauptsorgen sind; Die Abschwächung kann jedoch in verschiedenen Schattierungen erfolgen, da die Energiepreise CAD und NOK in Währungspaaren unterstützen können. Der einst sehr starke NZD könnte insgesamt weiter sinken, da seine Führungsposition bei der Straffung der Politik im Jahr 2021 relativ gesehen ungünstig ist, während andere Zentralbanken aufholen, und RBNZ er lockerte seine Richtlinien für die Zukunft. Angesichts der langfristigen Prioritäten des grünen Übergangs (Schwerpunkt auf Metalle und möglicherweise Uran) werden wir in jeder starken Überschätzung des AUD nach Wert als langfristige Gelegenheit suchen.

Gestraffte Fiskal- und Geldpolitik

Die ideale Kombination für eine Währung, solange kein ungewöhnlich hohes Risiko einer Staatsverschuldung besteht, ist eine lockere Fiskalpolitik und eine straffe Geldpolitik. Im Falle des Vereinigten Königreichs sieht es so aus, als würden wir eine Straffung an beiden Fronten und damit eine andere Situation für das GBP sehen. Die britische Regierung befindet sich an einem ganz anderen Ort als die Vereinigten Staaten und andere Länder, was den starken Wunsch signalisiert, die heimischen Finanzen wieder ins Gleichgewicht zu bringen. Auch Großbritannien erwies sich auf der Angebotsseite als sehr begrenzt. Angesichts der viel geringeren Einschränkungen für die britische Wirtschaft als in Kontinentaleuropa und der mit dem Euroraum verbundenen fiskalischen Stagnation könnte sich eine Erholung von der Pandemie in diesem Frühjahr als bescheidener erweisen, und das starke Ende von 2021 und der Beginn dieses Jahres für Das britische Pfund könnte sich als weitgehend neutral herausstellen. Die britische Wirtschaft könnte sich später im Jahr stark verlangsamen.

Kapitulation der EZB und Intervention der SBN

Die SBN kann den Luxus haben, nicht am Devisenmarkt intervenieren zu müssen, wenn die EZB schließlich kapituliert und eine endgültige Straffung in Richtung Null signalisiert, da die Inflation in Europa nach der Erholung von einer Welle der Omicron-Kontamination hoch bleibt. Der CHF niedriger als der JPY ist ein weiteres Währungspaar, das es wert ist, neben einer Erholung auf eine Erholung zum Durchschnitt hin untersucht zu werden EUR / CHF-Wechselkurs ungefähr in der Mitte des Bereichs 2021.

Schwellenmarktwährungen (ohne CNH)

Angesichts der voraussichtlichen Volatilität der Märkte im Jahr 2022, wenn sich der Markt an die aggressivere Rhetorik und die Beschränkungen der Federal Reserve anpasst, kann die Performance der Schwellenmärkte im Großen und Ganzen zumindest in der ersten Hälfte des Jahres 2022 oder bis zum Fed- und US-Finanzgesetz volatil bleiben Irgendwann wird die Politik gezwungen sein, aufgrund der drohenden Marktkatastrophe und / oder der drohenden Rezession wieder eine entgegenkommendere Stimmung einzuführen. Solange der US-Dollar die Reservewährung der Welt bleibt, sorgen volatile Märkte und eine restriktive Fed-Politik in einer Welt, die sich in auf USD lautenden Schulden sonnt, für schwierige Bedingungen. Darüber hinaus präsentierte uns das Jahr 2021 einige dramatische, konkrete, schwache Geschichten von Schwellenländerwährungen im Zusammenhang mit politischen Fehlern, die von verpassten Zinssenkungen in der Türkei, die zu einer starken Abwertung der türkischen Lira führten, bis hin zum chilenischen Peso (CLP) reichten Es hat seine Ersatzwährung für Kupfer vollständig verloren, da das Land politisch nach links geschwenkt ist und die buchstäbliche Verstaatlichung von Bergbaugewinnen über einer bestimmten Schwelle erwägt, wodurch Investitionen abgeschreckt werden. Der mexikanische Peso war im Jahr 2021 eine relativ ruhige Währung und könnte dies auch langfristig bleiben, da die Vereinigten Staaten ihre Lieferkette diversifizieren und aus Asien verlagern, nachdem die Pandemie massive Störungen verursacht hat, von denen die meisten noch andauern Anfang 2022

Hinterlasse eine Antwort