Analyse des FOMC-Treffens [Makroüberprüfung]

Nach dem letzten Treffen des FOMC lautet die vorläufige Schlussfolgerung: Die Fed wird sowohl die Wirtschaft als auch die Wirtschaft zulassen Inflation.

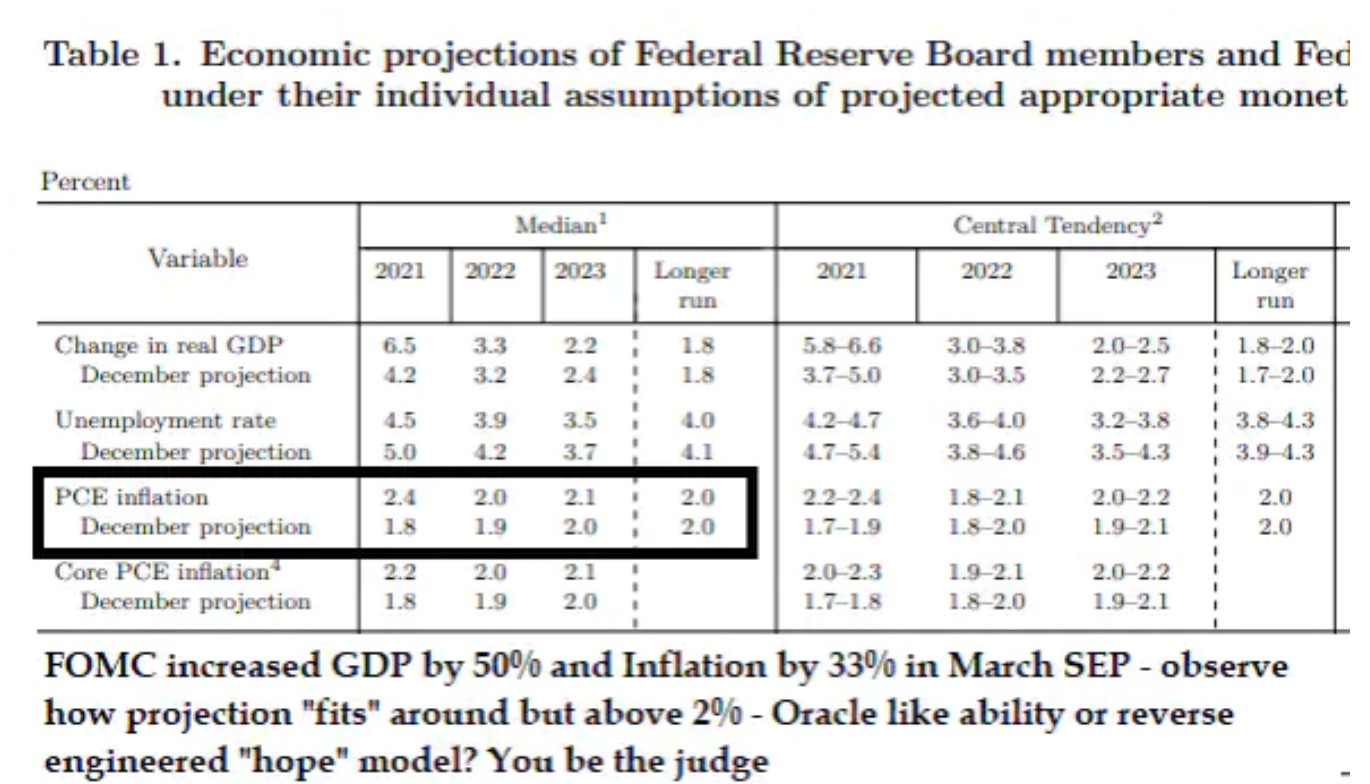

Das gewünschte Inflationsniveau wurde von CEO Powell klar angegeben: längerfristig über 2%, wobei "länger" tatsächlich "länger" bedeutet. Mit anderen Worten, Federal Reserve kündigt an, dass es beabsichtigt, die steigenden Inflationswerte in den kommenden Monaten angesichts der Frühjahr-Sommer-Auswirkungen des Preisverfalls zum Jahresende nach der Covid-19-Pandemie zu ignorieren. Fed-Prognosen deuten darauf hin, dass die Inflation in diesem Jahr deutlich ansteigen wird, sich aber in den nächsten zwei Jahren abschwächen wird - daher scheint die US-Notenbank davon auszugehen, dass der Inflationsdruck nur vorübergehend sein wird. Persönlich kann ich jedoch nicht verstehen, wie die Fed mathematisch zwischen Übergangsinflation und permanenter (langfristiger) Inflation unterscheidet. Wo beginnt ein Ende und wo beginnt das andere?

Obwohl die Federal Reserve klargestellt hat, dass sie nicht beabsichtigt, den Leitzins der Fed zu ändern oder eine geldpolitische Lockerung vorzunehmen, bis die Auswirkungen der Inflation klar sind, haben wir keinen Vorschlag über die Rolle der Fed bei der Verwaltung der Fed erhalten Aktiva und Passiva der Bilanz der Federal Reserve oder in Höhe von 28 Billionen USD an Staatsschulden. Das Congressional Budget Bureau schätzt, dass die Vereinigten Staaten bis 2050 jedes Jahr ein Defizit von mehr als 5% des BIP aufweisen werden. Die Ankaufsrate der Fed für Vermögenswerte im Rahmen der quantitativen Lockerung beträgt derzeit knapp 1 Billion USD pro Jahr oder weniger als 5% des BIP in dem Jahr, in dem ein Defizit von 14% des BIP prognostiziert wird, und 7% im folgenden Jahr (obwohl aufgrund neuer Entwicklungen) fiskalische Anreize / neue Infrastruktur, dieses Niveau könnte sich als viel höher herausstellen). Folglich sollte es eine "Obergrenze" für die Realrenditen geben, die die USA auszahlen können, um die Wirtschaft angesichts der bevorstehenden Emission von Staatsanleihen am Leben zu erhalten. Die Fed reagiert bereits zu spät auf das Ausmaß, in dem das Ausmaß der quantitativen Lockerung im Kontext unzureichend ist US-Staatsanleihen sowohl dieses als auch nächstes Jahr.

Über den Autor

Steen Jakobsen, Chefökonom und CIO Saxo Bank. Dkam 2000 zu Saxo. Als CIO konzentriert er sich auf die Entwicklung von Strategien zur Asset Allocation und die Analyse der gesamtwirtschaftlichen und politischen Situation. Als Leiter des SaxoStrats-Teams, dem internen Expertenteam der Saxo Bank, ist er für alle Forschungsarbeiten verantwortlich, einschließlich vierteljährlicher Prognosen, und war der Gründer der empörenden Prognosen der Saxo Bank. Vor dem Beitritt Saxo Bank Er arbeitete mit der Swiss Bank Corp, der Citibank, Chase Manhattan und UBS zusammen und war der weltweite Leiter für Handel, Währung und Optionen in Christiania (derzeit Nordea). Jakobsens Herangehensweise an Handel und Investitionen regt zum Nachdenken an und hat keine Angst, sich dem Konsens zu widersetzen. Dies führt häufig zu Debatten in der globalen Marktgemeinschaft. Jeden Tag führen Jakobsen und sein Team Research in verschiedenen Anlageklassen durch, die wichtige makroökonomische Veränderungen, Marktbewegungen, politische Ereignisse und die Politik der Zentralbanken abdecken. Mit über 30 Jahren Erfahrung tritt Jakobsen regelmäßig als Gast bei CNBC und Bloomberg News auf.

Diese Frage wird zumindest in den Pressemitteilungen der Fed immer noch weggelassen und ist nach wie vor ein großes Unbekanntes. Ab welchem Rentabilitätsniveau können die Vereinigten Staaten an jedem Punkt der Zinsstrukturkurve Kapital anziehen - nicht nur inländische angesichts der sehr hohen Sparquote während der Pandemie, sondern auch ausländisches Kapital?

Es ist unmöglich, die Auswirkungen des FOMC-Treffens auf den Risikoappetit klar zu bewerten. Es ist am einfachsten anzunehmen, dass das Treffen die Marktstimmung positiv beeinflussen wird, da die Fed die Realisierung des maximalen Potenzials für kurzfristiges Wirtschaftswachstum nicht zurückhalten wird und eine Normalisierung nach der Impfung mit Unterstützung zu einem dynamischen Anstieg der Nachfrage führen wird der Regierung und der Zentralbanken.

Hier gibt es jedoch ein wichtiges "aber": zu welchem Preis? Die fiskalische Dominanz der USA wird private Investitionen abschrecken, die Regulierung erheblich verstärken und aufgrund der Priorität der grünen Transformation wird zu viel Kapital für physische Investitionen bereitgestellt, was mit einem begrenzten Angebot an erforderlichen Ressourcen und Infrastruktur verbunden ist.

Natürlich ist eine grüne Transformation erforderlich, aber die Regierungen selbst machen diesen Prozess schwierig, und ihre Entscheidungen können vom Ende an mit dem Bau von Eisenbahnen verglichen werden. Normalerweise beginnt es mit der Traktionsposition, bevor mit der Bestellung und Herstellung des Fahrzeugs fortgefahren wird. In den 20er Jahren des XNUMX. Jahrhunderts ist die Situation anders: Wir produzieren Züge (Elektroautos) und beschäftigen uns weiter mit der Traktion (Erzeugung von Ökostrom und Bau der notwendigen Infrastruktur). Eine solche Lösung wird kostspielig und ineffizient sein und den Preis für alles, von Mais über Metalle bis hin zu Holz, weiter in die Höhe treiben, da Investitionen in „schwarze Energie“, die fast überall noch verwendet wird, höhere Energiepreise bedeuten werden. Der Inflationsdruck wird zu niedrigeren Margen, niedrigeren Gewinnen und höheren Finanzierungskosten führen. Ich denke, diese Ursache-Wirkungs-Kette ist jetzt klar.

Die eigentliche Lehre, die ich aus dem FOMC-Treffen ziehe, ist, dass die Federal Reserve trotz der rücksichtslosen Bemühungen von Präsident Powell nicht allzu viele Fragen beantwortet hat. Aus meiner Sicht folgt die Fed einem dogmatischen Modell, das sich auf maximale Beschäftigung um jeden Preis konzentriert, unabhängig von Inflation und höheren Raten. All dies zu einer Zeit, in der die Daten aufgrund der Pandemie und der politischen Reaktionen zu volatil sind, um nützlich zu sein. Der starke Rückgang des BIP im letzten Jahr und die derzeitige dynamische Erholung stören die linearen Modelle der Fed und verwirren die meisten Marktteilnehmer.

Mein Ziel ist es, dass ein Hauptrisikofaktor - der Prozess der Hervorhebung bei steigenden langfristigen Zinssätzen - dazu führt, dass scheinbar kleine Bewegungen große Impulse erzeugen und sich allmählich umkehren. Dies ist das genaue Gegenteil der linearen Modelle, die für die meisten Wirtschaftsprognosen verwendet werden. Seien Sie sich in den nächsten ein oder zwei Monaten dieser Risiken bewusst. Das Erwärmen der Wirtschaft auf Rötung und die Erhöhung der Inflation ist ein Signal der Fed, dass wir mit einer Zunahme der Volatilität und einer noch negativeren Konvexität konfrontiert sein werden. Dies ist meiner Meinung nach die eigentliche Schlussfolgerung.

In der Praxis bleibe ich an den Märkten neutral, bis ein klares Signal von Break-Even-Renditen, Gold und dem US-Dollar vorliegt. Im Moment befürchte ich, dass die Situation noch aussteht und es keinen Plan gibt, das Produktivitätsdefizit und das Schuldenproblem nach der Pandemie anzugehen. Die Bedeutung der Verschuldung steigt mit steigenden Zinsen, und am Mittwoch bestätigte und "erlaubte" die Federal Reserve eine Erhöhung der nominalen Zinsen auf dem Markt. Dies ist ein großes Risiko.