Zentralbanken im Spiel. Was bringt die Zukunft?

Mit einem „hohen C“ starten wir in den Februar an den globalen Finanzmärkten. Es ist seit langem bekannt, dass jede Sitzung der Fed die Fantasie von Anlegern auf der ganzen Welt anregt. Die gestrige Zinserhöhung um 25 Basispunkte wurde allgemein erwartet, jedoch machte sich die erhöhte Volatilität an den Börsen bemerkbar. Die Anleger hatten keine Zeit zum Ausruhen und mussten sich einer weiteren wichtigen Nachricht stellen, nämlich der Erhöhung der Zinssätze durch die Europäische Zentralbank um 50 Basispunkte.

Höchstes Zinsniveau seit 2007

Das für die Durchführung der Geldpolitik in den USA zuständige Gremium beschloss, den Zinssatz auf 4.50 % bis 4.75 % anzuheben. Schritte von Bundeskommitee des freien Marktes kündigen an, dass der Zyklus der Zinserhöhungen langsam zu Ende geht. Das Tempo der geldpolitischen Straffung verlangsamt sich deutlich, was sich in den kleinsten Zinserhöhungen seit Beginn widerspiegelt (ein Zyklus von Erhöhungen (Basispunkte): 25, 50, 75, 75, 75, 75, 50, 25 ). Auch die US-Notenbank Federal Reserve bekräftigte ihren Plan, den Bilanzsummenabbau im bisherigen Tempo fortzusetzen.

Das Kommuniqué der Fed nach der gestrigen Sitzung erwies sich in Bezug auf die Vorschläge der Anleger als sparsam. Im Vergleich zur Vorgängerversion wurden nur kosmetische Änderungen festgestellt. Die Federal Reserve hebt in den letzten Monaten ein solides Beschäftigungswachstum hervor. Gleichzeitig weist er auf die nachlassende Inflationsdynamik hin, weist jedoch darauf hin, dass der Index auf einem erhöhten Niveau bleibe. Im Hinblick auf weitere Zinsentscheidungen werden die makroökonomischen Entwicklungen sowie die Auswirkungen des bisherigen Handelns der Fed auf Konjunktur und Inflation die Schlüsselrolle spielen. Zu den Faktoren, die die Fed auflistet, gehören: Arbeitsmarktbedingungen, Inflationsdruck und -erwartungen sowie globale Wirtschaftsentwicklungen.

Jerome Powell überraschte die Anleger nicht

Chef Fed während der Pressekonferenz präsentierte er eine den Markterwartungen entsprechende Position. Zu Beginn stellte er fest, dass das Hauptziel der Fed darin bestehe, die Inflation wieder auf den Zielwert zu bringen. Um dieses Ziel zu erreichen, wird die Zentralbank viel Arbeit leisten müssen. Die Senkung der Inflation wird höchstwahrscheinlich zu einem Rückgang der Wirtschaftswachstumsdynamik unter den Trend führen. Tempo und Ausmaß der geldpolitischen Straffung waren im vergangenen Jahr außergewöhnlich, und derzeit sind nicht alle Auswirkungen der Maßnahmen zu spüren. Die Notwendigkeit, einen restriktiven Ansatz beizubehalten, wird angezeigt, aber die Federal Reserve möchte nicht zu einem Überschießen und übermäßigen Zinserhöhungen führen.

Die bisherigen Entscheidungen der Zentralbank beginnen sich in den makroökonomischen Daten niederzuschlagen. Jerome Powell machte auf die deutliche Verlangsamung des Wirtschaftswachstums in den letzten 12 Monaten aufmerksam. Zudem konnte die Konsumnachfrage gedämpft werden, was sich in einem moderaten Ausgabenwachstum widerspiegelt. Gleichzeitig verschlechtert sich die Situation auf dem Immobilienmarkt. Der von vielen Ungleichgewichten geprägte Arbeitsmarkt bleibt ein starkes Element der Wirtschaft. Die Lage im Segment ist angespannt, was sich in einer hohen Lohndynamik und einer das Angebot deutlich übersteigenden Arbeitskräftenachfrage widerspiegelt.

Von unschätzbarem Wert ist der in den letzten Monaten beobachtete Desinflationsprozess bei gleichzeitiger Aufrechterhaltung einer guten Verfassung des Arbeitsmarktes. Die Fed wird jedoch weitere Beweise benötigen, um sicherzugehen, dass sich die Inflation auf einem Abwärtstrend befindet. Die langfristigen Inflationserwartungen bleiben stabil, aber die Fed wird die Entwicklungen im Auge behalten und die Risiken der aktuellen Trends genau im Auge behalten.

Weitere Entscheidungen der Fed werden von Sitzung zu Sitzung getroffen und hängen von der Entwicklung der Wirtschaftslage ab, und kurzfristig werden makroökonomische Daten entscheidend sein, die von jetzt an bis März fließen werden. Powell wies auch darauf hin, dass der Fokus nicht auf kurzfristigen Änderungen der finanziellen Bedingungen liegen sollte. Derzeit hat die Fed weder ein Zielniveau für die Zinssätze noch einen Zeitpunkt festgelegt, an dem der geldpolitische Lockerungszyklus beginnen könnte. Powell wies darauf hin, dass die Geschichte davor warne, zu früh mit einer geldpolitischen Lockerung zu beginnen. Der Fed-Chef betonte, dass unter Berücksichtigung der Erwartungen zur Entwicklung der Wirtschaftslage im Jahr 2023 nicht mit Zinssenkungen zu rechnen sei.

Marktoptimismus

Die Anleger waren während der gestrigen Pressekonferenz viel vorsichtiger gegenüber Powells aggressiver Rhetorik, was am besten durch das Verhalten der zugrunde liegenden Anlageklassen demonstriert wird. Aktienindizes in den USA kletterten auf die höchsten Stände seit mehreren Monaten und beendeten die Sitzung mit einem Anstieg von über 1 %.

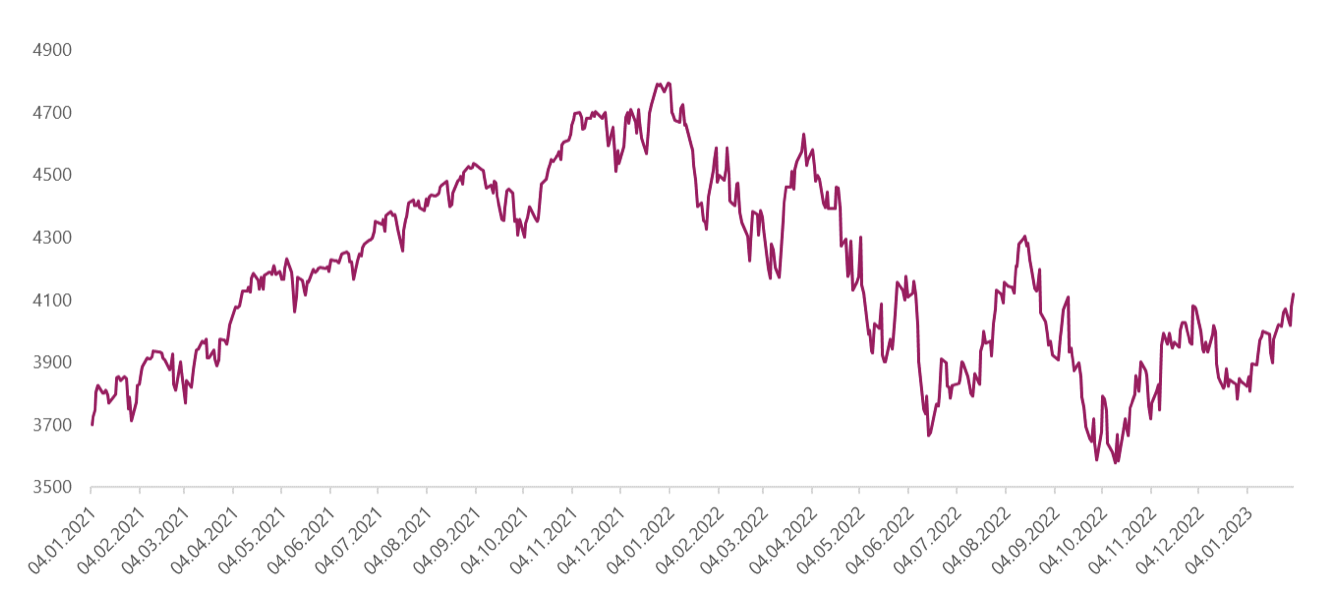

S&P 500 Indexnotierungen von Anfang 2021. Quelle: Eigene Studie basierend auf Daten von Stooq.pl

In den letzten Wochen holten die am stärksten von dem Einbruch betroffenen Sektoren, die 2022 den Markt trafen, die Verluste der letzten Wochen wieder auf: Spitzenreiter des Wachstums waren gestern Unternehmen aus der Technologiebranche (der S&P 500 Information Technology Index stieg um 2.29 %). Auch die sehr gute Performance von Tesla (4.73 %) treibt das Wachstum an der S & P 500 Index Nicht-Basiskonsumgüter (1.89 %).

Optimismus zeigt sich auch in den Anleihekursen. Die Rendite 10-jähriger US-Staatsanleihen fiel nach der Entscheidung der Fed um fast 10 Basispunkte auf das Niveau von 3.40 %. Auch am Devisenmarkt zeigt sich eine positive Marktstimmung. Der Prozess der Dollarabwertung und der Aufwertung der Währungen der Schwellenländer setzt sich fort. Der EUR/USD-Wechselkurs erreichte das runde, psychologische Niveau von 1.1000, das zuletzt im April letzten Jahres verzeichnet wurde.

Das Ende des Zyklus zeichnet sich ab

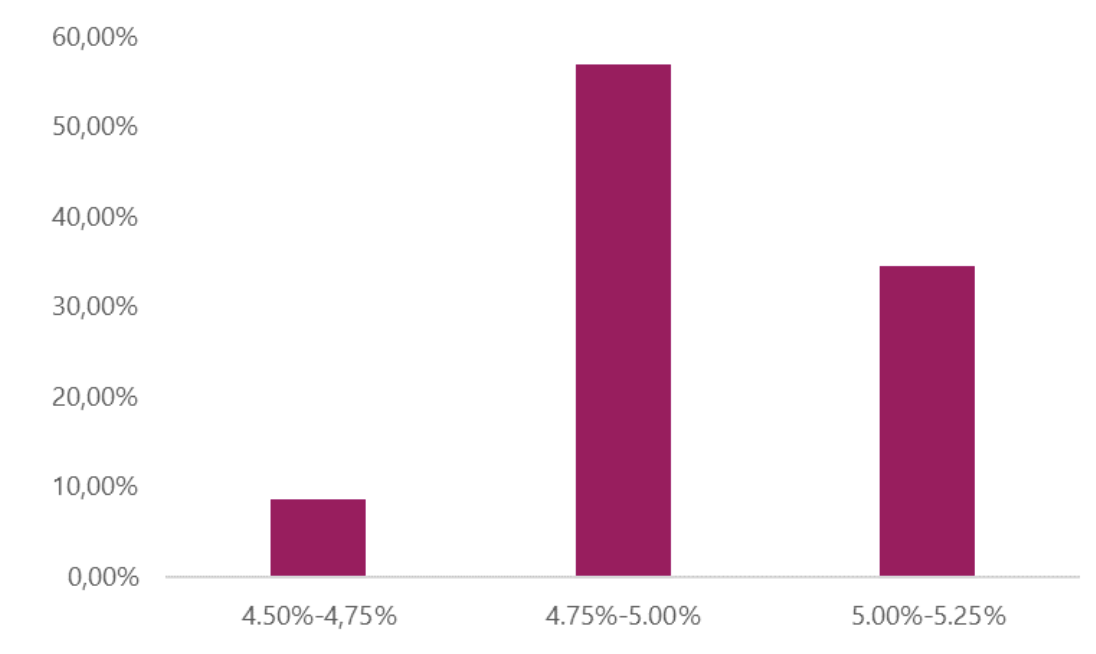

Die US-Zinserhöhungen nähern sich ihrem Ende. Die Fed signalisiert ein solches Szenario vorerst noch recht sparsam, die Markterwartungen zeigen jedoch recht deutlich, dass die letzte Zinserhöhung voraussichtlich im März erfolgen wird. Derzeit wird die Chance auf eine Zinserhöhung um 25 Basispunkte bei der nächsten Sitzung mit 82.50 % eingepreist (17.50 % unverändert).

Erwartetes Zinsniveau nach der Fed-Sitzung am 3. Mai 2023 Quelle: Eigene Studie basierend auf Daten der CME Group

Die Wahrscheinlichkeit einer Fortsetzung des Zyklus im Mai wird aktuell mit 34.50 % prognostiziert. Die Markterwartungen deuten darauf hin, dass der geldpolitische Lockerungsprozess um die Wende vom dritten zum vierten Quartal dieses Jahres beginnen wird, was bisher nicht mit den Vorschlägen der Zentralbank übereinstimmt.

Die Eurozone hinkt den USA hinterher

Ergebnisse des Treffens Europäische Zentralbank entsprachen den Markterwartungen. Der EZB-Rat beschloss, den Leitzins um 50 Basispunkte auf 3.00 % anzuheben. Gleichzeitig versicherte die Zentralbank, dass ein restriktiver Ansatz beibehalten wird, bis die Inflation wieder das mittelfristige Ziel von 2 % erreicht. Die bisher ergriffenen Maßnahmen und die Beibehaltung eines hohen Zinsniveaus werden es ermöglichen, die Inflation im Laufe der Zeit durch die Unterdrückung der Nachfrage zu reduzieren und sich vor dem Risiko eines dauerhaften Anstiegs der Inflationserwartungen zu schützen. Die EZB hat ihre Position zu späteren Beschlüssen deutlich gemacht. Im März werden die Zinsen erneut um 50 Basispunkte angehoben, danach wird die weitere Ausrichtung der Geldpolitik beurteilt. Wie im Fall der Fed wird die Entwicklung der makroökonomischen Situation die Hauptdeterminante des Handelns sein.

Auch die Entscheidung über das Programm zum Ankauf von Vermögenswerten (APP) wurde während der EZB-Sitzung bestätigt. Wie im Dezember angekündigt, wird von Anfang März bis Ende Juni das Portfolio um 15 Milliarden Euro pro Monat reduziert, danach wird das Tempo an die vorherrschenden Marktbedingungen angepasst. Gleichzeitig wurde bekannt gegeben, dass Teilwiederanlagen entsprechend der aktuellen Praxis vorgenommen werden.

Der Zinserhöhungszyklus in Europa verzögert sich im Vergleich zu den USA um mehrere Monate. Der aktuelle Standort der Notenbank signalisiert, dass noch mindestens ein paar Zinserhöhungen vor uns liegen. Die Entwicklung der Ereignisse im Euroraum korreliert auch mit der gesamtwirtschaftlichen Situation. Die Inflation im einheitlichen Währungsraum erreichte im Oktober ihren Höhepunkt und der Weg zum Ziel ist noch lang und holprig.

Lagarde hat die Marktstimmung nicht verdorben

Christine Lagarde während der pressekonferenz ließ sie sich nicht von feuerwerk verführen, und ihre aussagen waren sehr zurückhaltend. Der EZB-Chef wies auf die Verschlechterung der Wirtschaftstätigkeit in der Eurozone hin, die sich in der Verlangsamung des Wirtschaftswachstums im vierten Quartal des vergangenen Jahres auf 0.10 % widerspiegele. In den kommenden Monaten wird die Schwäche der europäischen Wirtschaft sichtbar, die eine Folge der geopolitischen Unsicherheit und der makroökonomischen Lage in der Welt ist. Lagarde verwies auch auf positive Symptome in Form des Abbaus von Lieferengpässen, der Verbesserung der Situation auf dem Gasmarkt und des Aufholens von Bestellungen der Produktionsunternehmen.

Während der Pressekonferenz verwies Christine Lagarde auch auf Inflationsprobleme. Sie betonte noch einmal, dass der Preisdruck weiterhin stark sei und die Ausbreitung der hohen Energiepreise in der gesamten Wirtschaft sichtbar sei. Die Kerninflation bleibt hoch, was bedeutet, dass die Zentralbank ihren restriktiven Kurs in der Geldpolitik fortsetzen muss. Der Inflationsausblick ist mit hohen Unsicherheiten behaftet, z. aufgrund der mit der Situation auf dem Energiemarkt verbundenen Risiken. Druck kommt auch von steigenden Löhnen, wobei das Hauptthema Lohnverhandlungen sind, die darauf abzielen, die Inflation aufzuholen. Ein positives Symptom ist die Entwicklung der langfristigen Inflationserwartungen auf einem Niveau nahe 2 %.

Im Vergleich zur vorherigen Sitzung wurden die Risiken für die Wirtschaftswachstumsaussichten ausgewogener. Zu den größten Bedrohungen für die europäische Wirtschaft gehören eine Verlangsamung des globalen Wachstums, die Rückkehr von Unterbrechungen in Lieferketten und die Eskalation von Risiken im Zusammenhang mit der Entwicklung der Situation auf dem Energiemarkt. Die Öffnung der chinesischen Wirtschaft ist auch für die Inflationsaussichten von Bedeutung, die einen Impuls für einen Anstieg der Rohstoffpreise geben und die globale Wirtschaftsaktivität ankurbeln könnten.

Die Verschärfung der Finanzierungsbedingungen führt zu einer Kreditvergabe. In den letzten Monaten ist der Wert der an Unternehmen gewährten Kredite dynamisch zurückgegangen. Eine ähnliche Tendenz ist bei den Haushalten zu beobachten. Eine ähnliche Richtung der Veränderungen ist bei Maßnahmen zur Geldschöpfung zu beobachten, was zeigt, dass die Maßnahmen der Europäischen Zentralbank zu greifen beginnen.

Die Berichte der EZB kamen bei den Anlegern sehr gut an. Die Renditen 10-jähriger Bundesanleihen sind heute um mehr als 20 Basispunkte gefallen. Das Verkehrsaufkommen ist außergewöhnlich, zuletzt hatten wir 2011 mit einer solchen Situation zu kämpfen. Auch auf den Börsenparketts macht sich Optimismus bemerkbar. DAX wächst um mehr als 2 % und erreicht damit den höchsten Stand seit Februar letzten Jahres. Das Durchbrechen wichtiger technischer Niveaus ebnet den Weg zu historischen Rekorden, was vor vielen Wochen ein undenkbares Szenario war. Der DAX ist über mehrere Monate um mehr als 30 % gestiegen. Französisch ist noch näher am Maximum CAC40, das auch von der günstigen Marktstimmung profitiert.

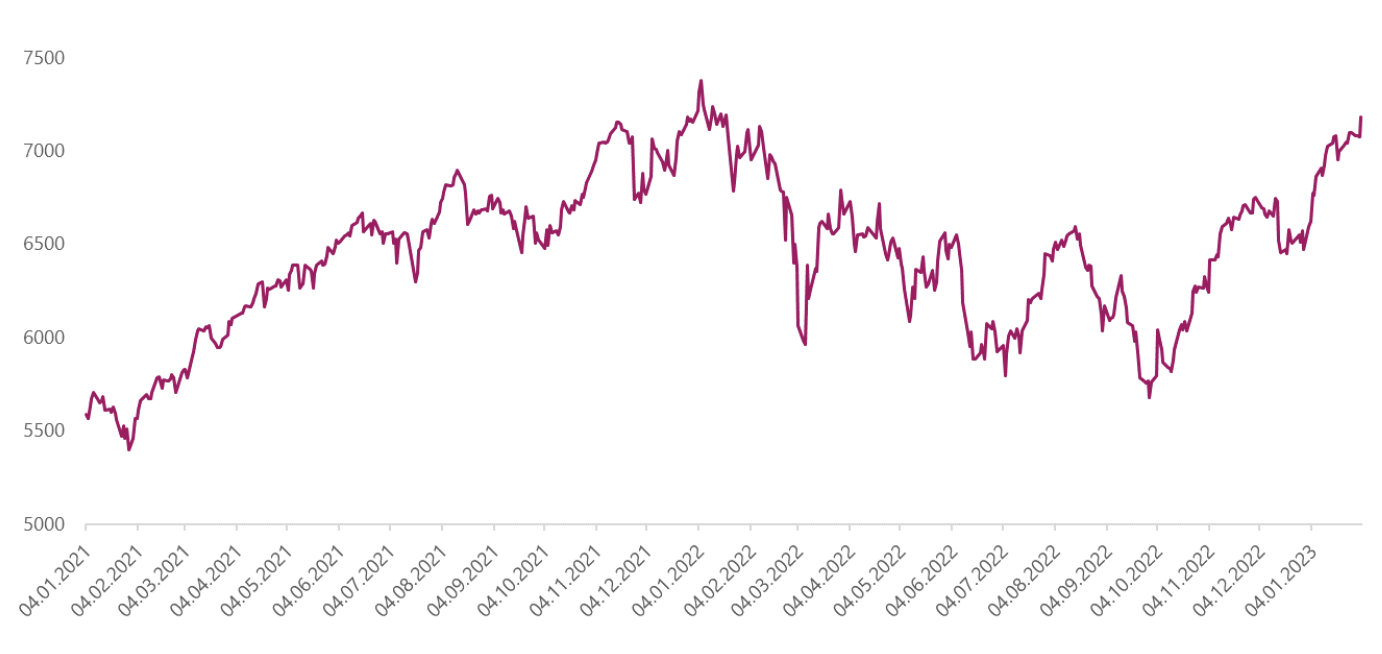

CAC40-Indexkurse. Quelle: Eigene Studie basierend auf Daten von Stooq.pl

Der Markt kann oft überraschen, und die jüngsten Ereignisse bestätigen diese These nur. Trotz Ukrainekrieg und Energiekrise könnten die europäischen Indizes die ersten sein, die neue Höchststände erreichen, was nur bestätigen wird, dass wir in der Lage sein werden, über den Einbruch in der Vergangenheit nachzudenken.

Summe

Die Entscheidungen der großen Zentralbanken entsprachen den Markterwartungen. Die Märkte reagierten mit großem Optimismus auf die wichtigen Ereignisse, was sich in der dynamischen Entwicklung der Aktienindizes widerspiegelt. Investoren prognostizieren, dass es der US-Wirtschaft gelingen wird, ein schwarzes Szenario in Form einer „harten Landung“ zu vermeiden. Die anhaltenden Desinflationsprozesse gepaart mit der Stärke des Arbeitsmarktes lassen auf ein schnelles Ende des Zinserhöhungszyklus hoffen, der derzeit das Basisszenario darstellt. Ob sich die Markterwartungen als realitätsgerecht erweisen oder wir vielleicht die Situation erleben, von der Jerome Powell spricht, und die Zinsen bis Ende des Jahres auf dem Höchstniveau bleiben, werden wir in den kommenden Monaten sehen. In Europa nähert sich der Zinserhöhungszyklus seinem Höhepunkt und verzögert sich gegenüber den USA um mehrere Monate. Das sich verbessernde Risikogleichgewicht im Euroraum gibt Anlass zu größerem Optimismus und ermöglicht es den Anlegern, ihr Engagement in riskanten Vermögenswerten zu erhöhen. Trotz des derzeit vorherrschenden Optimismus werden den globalen Märkten die Emotionen in naher Zukunft sicherlich nicht ausgehen, was ein Signal für Anleger ist, wachsam zu sein und sich bietende Anlagemöglichkeiten zu nutzen.

Autor: Piotr Langner Anlageberater, WealthSeed

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.