Der schmerzhafte Weg zur Normalisierung – die FED wird nicht ruhen, bis die Inflation unter Kontrolle ist

Im zweiten Quartal dieses Jahres wird sich der Rentenmarkt noch zwischen Hammer und Hartplatz bewegen. Während Federal Reserve sie wird eine aggressive Geldpolitik verfolgen, um die Inflation einzudämmen, die geopolitische Situation wird den Preiserhöhungsdruck erhöhen und die Angst vor einer Verlangsamung des Wirtschaftswachstums verstärken. Infolgedessen wird die Volatilität hoch bleiben, was zu einer weiteren Ausweitung der Kreditspreads führen wird.

Der wichtigste Unterschied zwischen dem ersten und dem zweiten Quartal 2022 besteht darin, dass die Anleiherenditen zu Beginn des Jahres aufgrund von gestiegen sind Erwartungen In Bezug auf die Geldpolitik müssen die Märkte nun überlegen, welche Maßnahmen von den Zentralbanken tatsächlich ergriffen werden. Politische Entscheidungen beschränken sich nicht nur auf Zinserhöhungen. Sie werden auch für andere Instrumente gelten, wie zum Beispiel Bilanzverkürzungen, Leitlinien für künftige Zinssätze oder Wirtschaftsprognosen. Wenn die Zentralbanken die Markterwartungen nicht erfüllen, steigt das Risiko einer anhaltenden Inflation; Wenn die Zentralbanken wiederum das Tempo der Wirtschaft übermäßig straffen, steigt das Risiko einer Rezession.

Über den Autor

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

Ob wir es zugeben wollen oder nicht, wir treten in einen Bärenmarkt einwo die Rentabilität deutlich steigen muss. In einem solchen Umfeld sind traditionell sichere Geldanlagen wie z US-Staatsanleihen, werden Anleger, die ihre Portfolios diversifizieren möchten, nicht schützen. Dauer (die sog Dauer) wird noch toxischer denn je sein, da der Ausgangspunkt historisch niedrige Zinsen sind und es kein höheres Einkommen gibt, auf das man sich stützen kann. Dies ist das Ergebnis einer langjährigen akkommodierenden Geldpolitik, die die Risikowahrnehmung verzerrt und die Anleger gezwungen hat, aufgrund von Kreditspreads und Anleihenlaufzeiten mehr Risiken einzugehen.

Folglich steigt das Panikpotenzial an den Anleihemärkten. Die gute Nachricht ist, dass nach dieser dunklen Zeit der Unsicherheit und Volatilität ein neues und besseres Gleichgewicht wiederhergestellt wird, das es den Anlegern ermöglicht, ihre Portfolios zu viel besseren Marktwerten neu aufzubauen.

Die Federal Reserve wird nicht ruhen, bis die Inflation unter Kontrolle gebracht wurde

Seit Anfang dieses Jahres US-Staatsanleihen erlitten seit 1974 die größten Verluste im Vergleich zu allen anderen Jahren. Solche schlechten Ergebnisse lassen sich durch die Erwartung von Zinserhöhungen im Jahr 2022 erklären. In letzter Zeit ist die Situation jedoch komplexer geworden. Aufgrund der zunehmenden geopolitischen Spannungen standen die Anleger vor der Wahl zwischen einer hohen Inflation oder einer Verlangsamung des Wirtschaftswachstums.

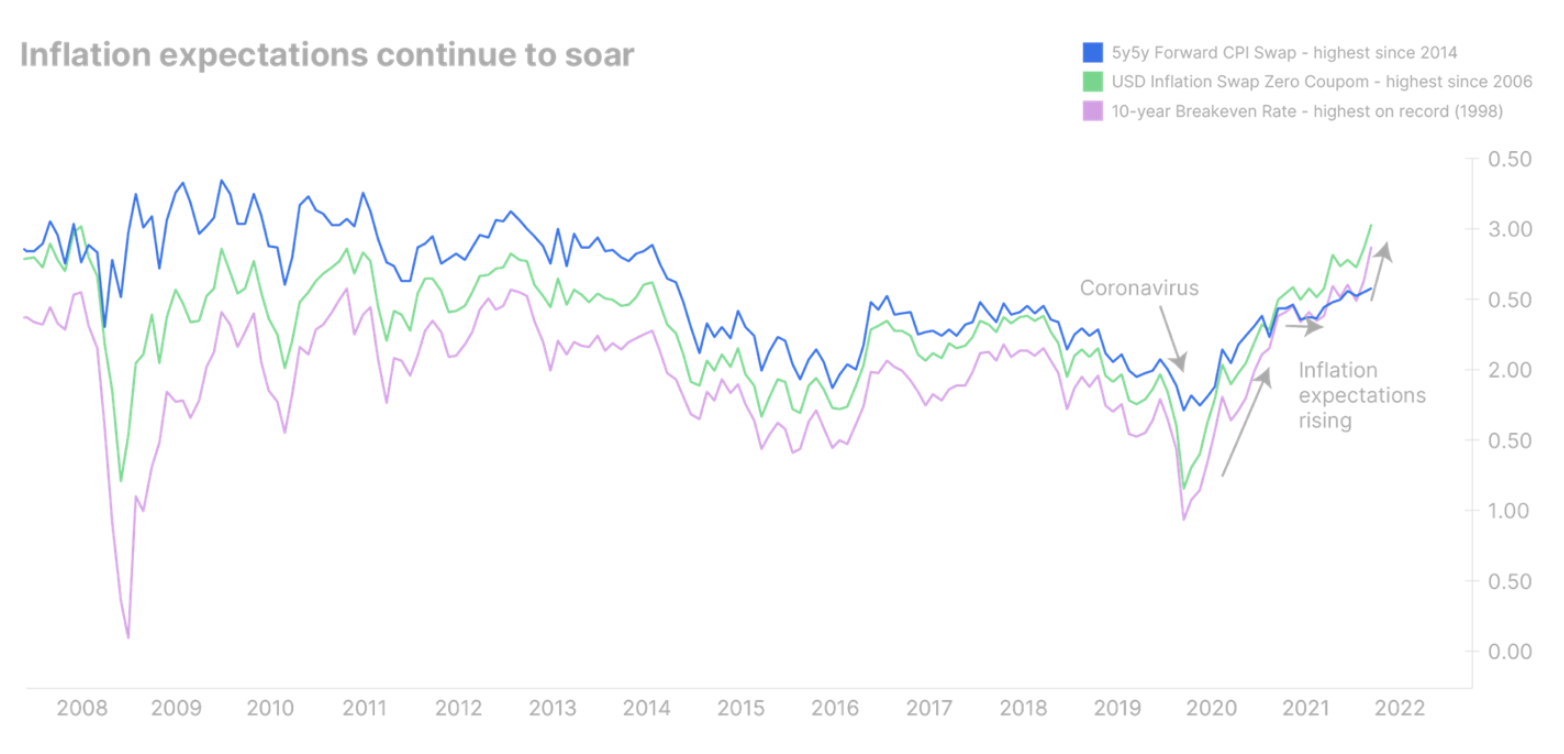

Dies ist ein riesiges Problem für die Federal Reserve, die ursprünglich darauf abzielte, die Wirtschaft während einer Expansionsphase zu straffen, als die Inflation ihren Höhepunkt erreichte. Wann dieser Höhepunkt erreicht sein wird, ist derzeit schwer abzuschätzen, aber eine konjunkturelle Abschwächung ist unvermeidlich. Die Federal Reserve muss ihre Bemühungen umlenken, um eines dieser beiden Probleme anzugehen. Unserer Meinung nach wird die Fed dieses Mal versuchen, die Inflation auf Kosten des Wirtschaftswachstums einzudämmen. Tatsächlich haben die US-Inflationserwartungen in letzter Zeit entlang der Kurve Rekordhöhen erreicht, was darauf hindeutet, dass sich die hohe Inflation stärker konsolidiert als ursprünglich angenommen.

Die Bekämpfung der Inflation ist jedoch nicht so einfach, wie es scheinen mag. Obwohl die aktuelle Inflation das Angebot erschüttert hat, kann die Federal Reserve nur die Nachfrage dämpfen. Dennoch macht es Sinn, in Form höherer Zinsen einzugreifen, um eine weitere Inflationssteigerung zu verhindern. Höhere Zinsen erfordern jedoch wirtschaftlichen Optimismus, der derzeit durch die Unsicherheit im Zusammenhang mit der Energiekrise untergraben wird. Daher könnte die Strategie der Fed, sich auf Zinserhöhungen zu konzentrieren, dazu führen, dass sich die Zinskurve weiter abflacht oder sogar umkehrt, was in naher Zukunft eine Rezession bedeuten könnte.

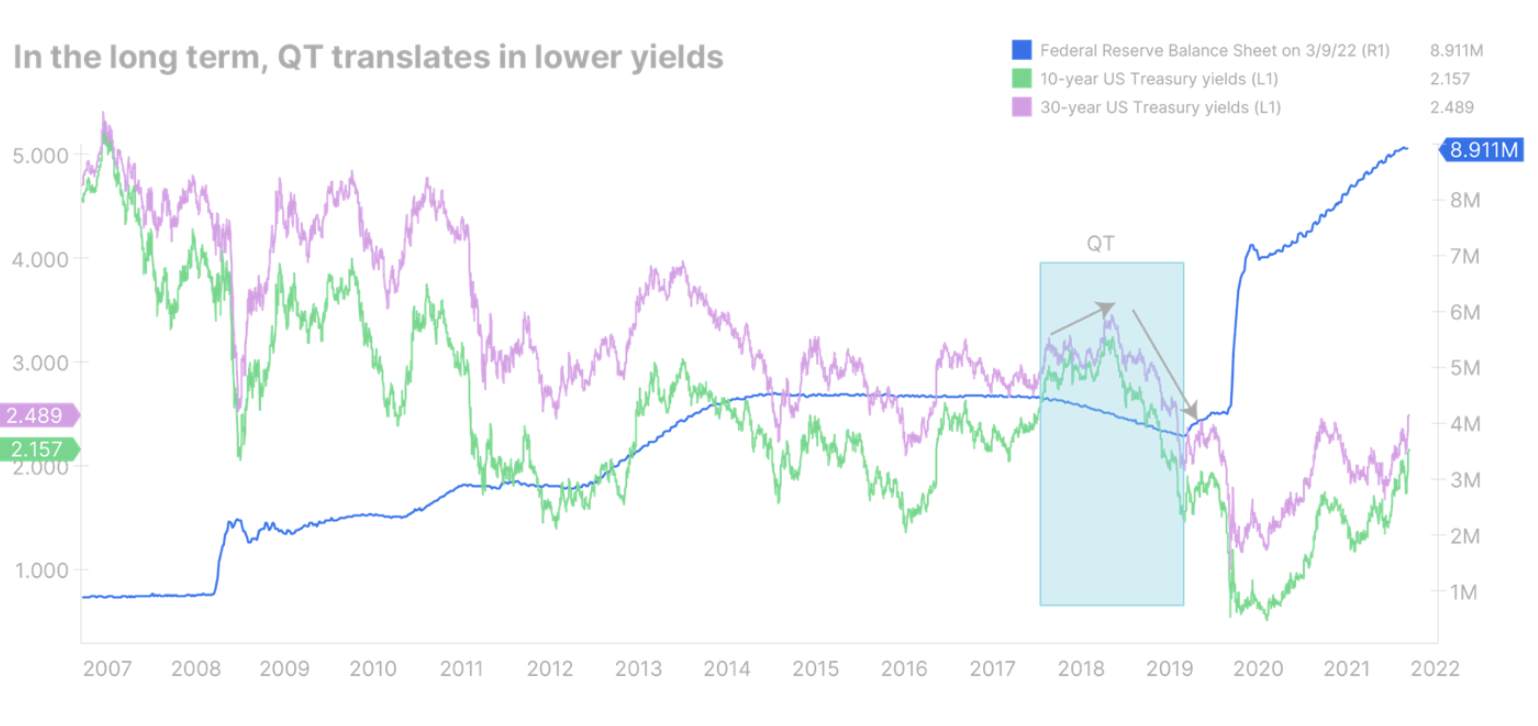

Daher glauben wir, dass die Fed eher früher als später damit beginnen muss, ihre Bilanz zu reduzieren, um die langfristigen Zinsen anzuheben. Allerdings sollte man bedenken, dass in der Vergangenheit eine Reduzierung der Bilanzsumme auf lange Sicht bedeutete, die Zinsen zu senken. Das beste Beispiel ist die quantitative Verschärfung. quantitative Verschärfung, QT) in den Jahren 2018-2019: Obwohl die langfristigen Zinsen zunächst stiegen, gingen die Renditen mit zunehmender Marktvolatilität stark zurück.

Die Geschichte lehrt uns, dass die Zentralbanken das kurze Ende der Zinskurve besser kontrollieren können als das lange Ende, da die langfristigen Zinsen davon abhängen, dass die Anleger glauben, dass die Wirtschaft einem Straffungspfad der Fed standhalten kann. Diesmal wird es nicht anders sein, und die Fed muss möglicherweise in eine Rezession, um die Inflation einzudämmen.

Daher erwarten wir, dass die Renditen von US-Staatsanleihen mittelfristig entlang der gesamten Zinskurve steigen und diese leicht abflachen werden. Kurz nach dem Beginn einer quantitativen Straffung kann es jedoch zu einer Abwärtskorrektur der langfristigen Renditen kommen, was zu einer plötzlichen Abflachung oder sogar zu einer Inversion der Renditekurve führen kann.

Die Renditen europäischer Anleihen werden weiter steigen und die Renditen von Staatsanleihen werden sich ausweiten

In Europa wird sich die Situation verschlechtern, bevor sie sich verbessert. Die Energiekrise setzt die Inflation stark unter Druck. Deswegen EBC sie wird ihre akkommodierende Haltung nicht beibehalten und wird gezwungen sein, die fiskalischen Anreize früher zu beenden und bereits im September dieses Jahres mit der Anhebung der Zinssätze zu beginnen. Die EZB riskiert, dass der Euro weiter abwerten könnte, wenn sie hinter der Federal Reserve zurückbleibt, was zu einer noch höheren Inflation führen könnte.

Gleichzeitig werden die europäischen Länder versuchen, ihre eigenen zu finanzieren Verteidigungsausgaben und Energie durch verstärkte Ausgabe von Staatsanleihen, was den Druck auf die Steigerung der Rentabilität erhöhen wird. Das größte Problem besteht darin, dass die EZB diesmal nicht in der Lage sein wird, die Auswirkungen einer übermäßigen Verschuldung der Mitgliedstaaten abzumildern, wie dies bei der Covid-Pandemie der Fall war. Daher wird die Volatilität am Zinsmarkt stark zunehmen. Das Szenario, dass die Renditen 0,6-jähriger deutscher Staatsanleihen auf das Ziel von XNUMX % steigen, während sich die Spreads europäischer Staatsanleihen deutlich ausweiten, ist keineswegs unrealistisch.

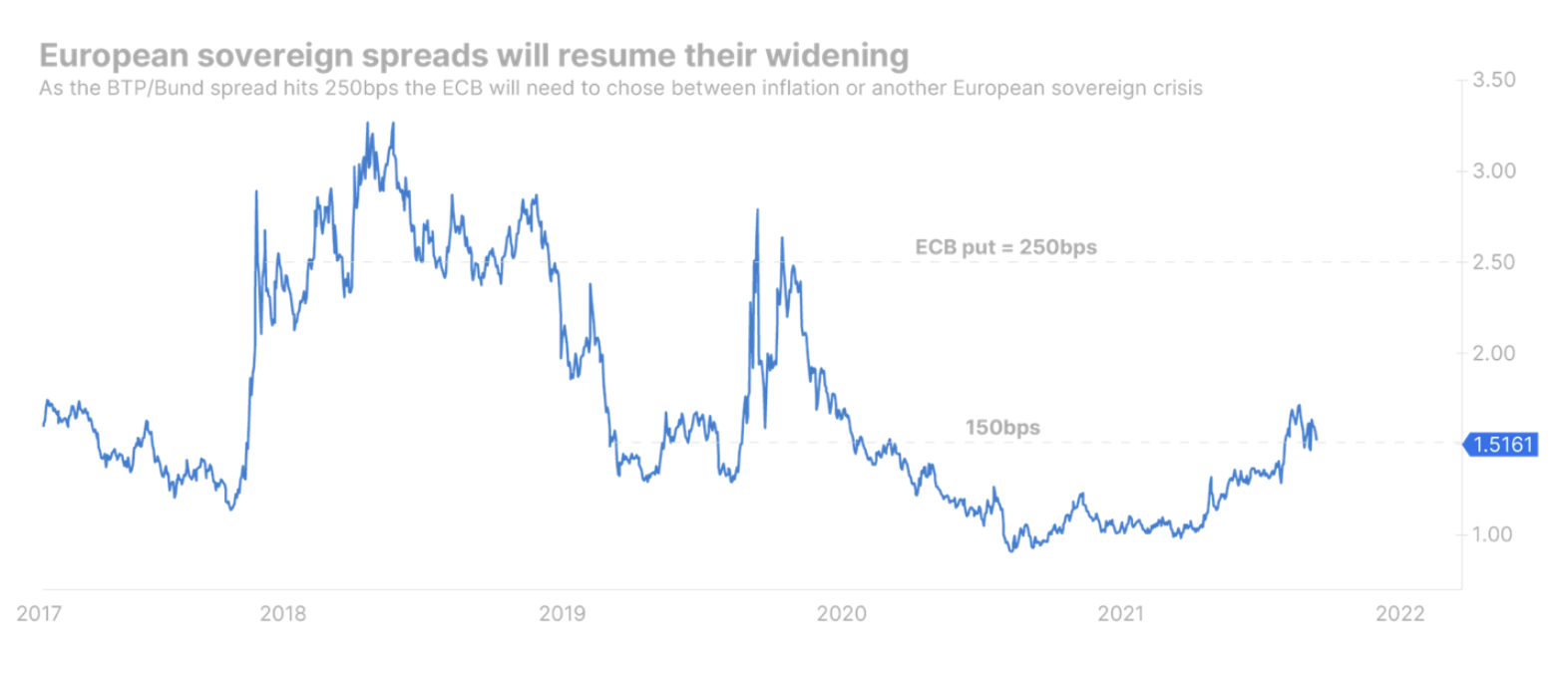

Die viel größeren Spreads von Staatsanleihen sind nicht nur politisch problematisch, sondern auch ein Problem für das geldpolitische Straffungsprogramm der Zentralbank, da sich die Finanzierungsbedingungen in einigen Ländern schneller verschärfen werden als in anderen. Wir glauben, dass die EZB eine solche Ausweitung tolerieren wird, bis der Spread italienischer und deutscher Staatsanleihen 250 Basispunkte erreicht. An diesem Punkt könnte die Zentralbank gezwungen sein zu entscheiden, ob sie der Inflation oder dem Wirtschaftswachstum den Vorrang gibt.

Die Fiskalpolitik auf EU-Ebene kann eine rasche Ausweitung der Spreads von Staatsanleihen verhindern. Alle Mitgliedstaaten stehen im Hinblick auf Energie- und Verteidigungsausgaben vor den gleichen Problemen, daher wäre ein EU-Verteidigungs- und Energiepaket, das durch die Ausgabe einer gemeinsamen EU-Schuld finanziert wird, sinnvoll; es würde die Volatilität im Bereich der europäischen Staatsanleihen verringern, wodurch sich die EZB auf die Inflation konzentrieren könnte. Wie wir jedoch bereits anlässlich der Pandemie gesehen haben, kann sich das Erreichen einer Einigung durch die EU-Mitgliedstaaten als langwieriger Prozess erweisen, sodass es unwahrscheinlich ist, dass die Peripherieländer bereits im zweiten Quartal Zugang zu einer solchen Unterstützung haben werden.

Unternehmensanleihen stärker unter Druck

Ein Ende der Spreadausweitung bei Unternehmensanleihen ist unwahrscheinlich. Wenn die Zentralbanken auf der ganzen Welt die Zinssätze erhöhen, werden die realen Renditen steigen, was die Finanzierungsbedingungen noch weiter verschärfen wird. Selbst bei stark negativen Realrenditen sehen wir allmählich einige Alarmsignale im Bereich der Unternehmensanleihen: sich ausweitende Spreads, volatile Primärmärkte und ein Verlust der Risikobereitschaft der Anleger.

Bei anhaltender Volatilität wird es für schwächere Unternehmen zunehmend schwieriger, Zugang zum Primärmarkt für Anleihen zu erhalten, was das Risiko einer Refinanzierung und Panik am Markt erhöht.

Alle Prognosen der Saxo Bank sind verfügbar an diese adresse.