Warum hat Buffett Chevron-Aktien gekauft und wie kam es dazu?

Warren Buffett hat über die Jahrzehnte bewiesen, dass er einen Riecher für Investitionen hat. Allerdings machten die Jahre der ultralockeren Geldpolitik Wachstumsunternehmen in Mode. Es sind die Investoren in diesem Marktsegment, die zu den Stars der Finanzwelt geworden sind. Die Geschichte von Cathie Wood ist das beste Beispiel. Ark Invest, dessen Gesicht Cathie war, erzielte 2020 fantastische Ergebnisse. Der Grund war die Investition in die „Stars“ des Marktes als Anlageplattform Robin Hood, Das Peloton czy Coinbase. Die erwirtschaftete Rendite übertraf die des Anlagevehikels Omaha Oracles deutlich. Damals hieß es, Warren Buffett sei zu alt für "Neue Zeiten" und versteht die „New Economy“ nicht (dh „Burn-Through“-Geld, um schnell Größe aufzubauen). Erwähnenswert ist, dass Buffett den meisten schnell wachsenden und neuen Unternehmen skeptisch gegenüberstand "Kryptoökonomie". Er zog es vor, seiner Anlagephilosophie treu zu bleiben, die er seit vielen Jahren erfolgreich anwendet. Aus diesem Grund investierte er in stabile Unternehmen mit dem Potenzial, überdurchschnittliche Gewinne zu erwirtschaften. Im heutigen Artikel verfolgen wir die Beteiligung an einem der größten Unternehmen der petrochemischen Industrie - Winkel.

Marktumfeld zum Zeitpunkt des Erstkaufs

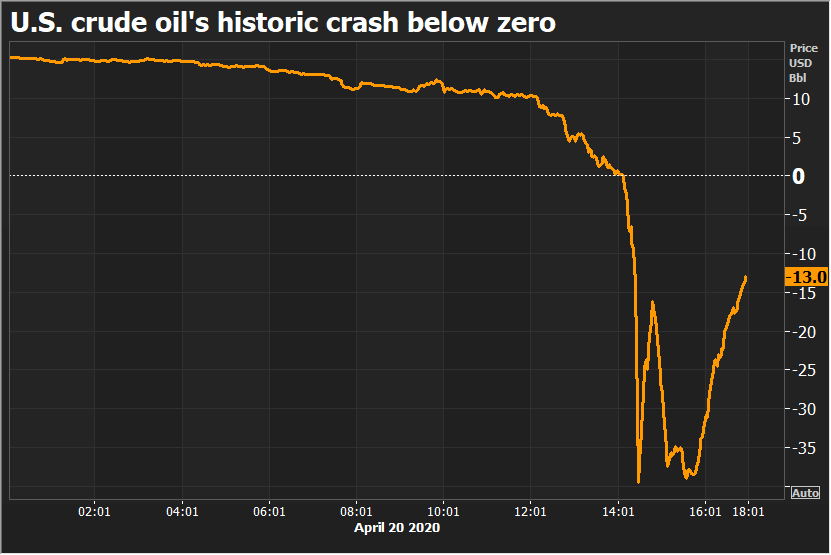

Die Pandemiezeit war für Kohlenwasserstoffförderunternehmen nicht erfolgreich. Als die Wirtschaft heruntergefahren wurde, ging die wirtschaftliche Aktivität deutlich zurück. Dadurch sank der Rohölpreis. Irgendwann der Terminpreis für Rohöl für die Lieferung im März fiel auf negative Preise. Dies lag an der Unfähigkeit, Rohöl zu lagern (die meisten Tanker waren bereits voll). Dann kehrte der Preis auf rund 40 US-Dollar zurück. Es waren also niedrige Preise, die weit unter dem Niveau vor COVID-19 lagen.

Negative Preise für die WTI-Rohölkontrakte verzeichnet. Quelle: Bloomberg

Die geringeren Öleinnahmen brachten die Unternehmen in eine schlechtere Liquiditätslage. Infolgedessen mussten Unternehmen ihre Investitionsausgaben reduzieren, da viele Projekte unrentabel wurden. Die stärker verschuldeten Unternehmen hatten Probleme, ihre Verbindlichkeiten zu begleichen. Die stabilsten Unternehmen mit einer diversifizierten Einkommensstruktur (Upstream, Midstream und Downstream) hatten wiederum ein Problem damit, genügend Bargeld zu generieren, um Investitionsprojekte zu finanzieren, und eine Politik der Erhöhung der Dividenden pro Aktie (Dividenden an Aristokraten) aufrechtzuerhalten. Schlechtere Aussichten wirkten sich auf den Preis der Ölförderungsunternehmen aus.

jedoch niedrige Ölpreise sie konnten nicht ewig weitermachen. Erstens war der drastische Rückgang der Rohölnachfrage vorübergehend und nicht grundlegend. Natürlich geht der Trend weg von fossilen Brennstoffen gut. Ein Beispiel kann die langsame Änderung der Konsumgewohnheiten und der zunehmende Anteil der sogenannten Elektriker. Die Änderungen sind jedoch allmählich, was bedeutet, dass die Ölnachfrage im Laufe der Zeit wieder auf das Niveau vor COVID-19 zurückkehren sollte. Dies bedeutete, dass die Bewertungen stabiler Bergbauunternehmen möglicherweise weit unter dem inneren Wert liegen könnten. Dadurch bestand die Chance, potenziell hohe Gewinne zu erzielen. Warren Buffett, der im dritten Quartal 2020 mit dem Kauf von Chevron begann, beschloss, diese Gelegenheit zu nutzen. Lassen Sie uns in diese Zeit zurückgehen, um zu sehen, was das Orakel von Omaha damals in dieser Firma gesehen hat.

Chevron-Aktiendiagramm, Intervall W1. Quelle: xNUMX XTB. Der Ort, an dem Buffett die Aktien gekauft hat, ist grün markiert.

Chevron im dritten Quartal 2020

Chevrons Situation in dieser Zeit war nicht rosig. Schauen wir uns den Jahresabschluss für Q2020 XNUMX an. Damals meldete Chevron einen Nettoverlust von 8,3 Milliarden Dollar. Es ist erwähnenswert, dass Chevron ein Jahr zuvor (Q2019 4,3) einen Nettogewinn von XNUMX Milliarden US-Dollar erwirtschaftet hat. Es gab mehrere Gründe. Erstens als Folge des Rückgangs Ölpreise es gab Abschreibungen in Höhe von 1,8 Milliarden Dollar. Nach Abzug von Einmaleffekten betrug der Nettoverlust im zweiten Quartal 2020 3 Mrd. USD gegenüber 3,4 Mrd. USD Nettogewinn im Vorjahr.

Nettoverluste führten auch zu einem geringeren Cashflow aus laufender Geschäftstätigkeit. Der geringere erwirtschaftete Cash musste zu einer Reduzierung der Investitionen führen. Natürlich sind die Ausgaben nicht auf null gekommen. Ausgaben mit dem geringsten Potenzial und in der Anfangsphase wurden reduziert. Trotz des Rückgangs der Ausgaben erreichten die CAPEX ein Niveau von 2 Milliarden US-Dollar (40 % unter dem geplanten Investitionsbudget).

Der Hauptbereich der Geschäftstätigkeit des Unternehmens konzentriert sich auf Upstream (Produktion von Kohlenwasserstoffen) und Downstream (Verarbeitung von Kohlenwasserstoffen). Beispiellose Probleme beim Verkauf von Produkten und eine unflexible Kostenstruktur haben zu großen Verlusten in diesen Geschäftssegmenten geführt.

Stromaufwärts

Im zweiten Quartal 2020 erreichte Chevron eine Tagesproduktion von 2,99 Millionen Barrel Rohöl. Es war ein Rückgang von 3 % im Jahresvergleich und etwa 8 % im Quartalsvergleich. Der Rückgang war signifikant, aber nicht tragisch. Da die Ölnachfrage nicht drastisch gesunken ist, war zu erwarten, dass die Preise im Laufe der Zeit wieder auf das Niveau vor COVID-19 zurückkehren würden. Skeptiker glaubten natürlich, dass das Risiko bestehe, dass das Coronavirus regelmäßige Sperren erzwinge. Optimisten hingegen glaubten daran, einen wirksamen Impfstoff oder ein wirksames Medikament zu entwickeln, das das Coronavirus nur noch zu einer Erinnerung machen würde. Die schwierige „Post-Show“-Zeit führte dazu, dass die Aktivitäten auf dem Upstream-Markt sowohl auf dem In- als auch auf dem Auslandsmarkt zu Verlusten führten.

In den USA erwirtschaftete das Upstream-Segment einen Nettoverlust von 2,1 Milliarden Dollar. Dieses Ergebnis lag rund USD 3 Mrd. tiefer als im Vorjahr. Grund für ein so schwaches Quartalsergebnis war unter anderem niedriger Preis des verkauften Rohöls. Im zweiten Quartal 2020 lag der durchschnittliche Verkaufspreis für ein Barrel Rohöl bei 19 US-Dollar. Zum Vergleich: Ein Jahr zuvor lag der durchschnittliche Preis für verkauftes Rohöl bei 52 US-Dollar pro Barrel. Die Situation wurde durch den höheren Preis, der für 1000 Kubikfuß erzielt wurde, leicht verbessert. Im Laufe des Jahres stieg er von 0,68 $ auf 0.81 $.

Ausländische Aktivitäten im Upstream-Segment verursachten einen Verlust von 4 Milliarden US-Dollar. Dieses Ergebnis war um USD 6,6 Milliarden schlechter als im Vorjahr. Die Gründe für den Verlust waren unter anderem Etwa 3,2 Milliarden Verluste aus einmaligen Ereignissen (3,9 Milliarden Dollar Abschreibung und 700 Millionen Dollar Gewinn aus dem Verkauf von Anteilen am Aserbaidschan-Projekt. Erdgas. Der durchschnittliche Verkaufspreis für ein Barrel Rohöl lag bei nur 21 Dollar. Zum Vergleich: Ein Jahr zuvor war der durchschnittliche Verkaufspreis fast dreimal so hoch (3 $).. Im Gegensatz zum US-Markt fiel der Erdgaspreis im Ausland von 4,48 $ auf 5,43 $.

Unterhalb

Die Verarbeitung von Kohlenwasserstoffen war auch im zweiten Quartal 2020 unter der Linie. Allein in den Vereinigten Staaten betrug der Nettoverlust des Segments rund 1,5 Milliarde US-Dollar. Es war fast 39 Dollar schlechter als im Jahr zuvor. Die Gründe waren niedrigere Margen bei raffinierten Produkten und ein geringeres Verkaufsvolumen. Die tägliche Produktion von verarbeitetem Rohöl ging im Jahresvergleich um 581 % auf 000 Barrel pro Tag zurück. Auch der Umsatz ging zurück Benzin und Dieselkraftstoffdas war um 35% niedriger als im Vorjahr.

Das Ergebnis im nachgelagerten Segment auf dem ausländischen Markt betrug einen Nettoverlust von 22 Mio. USD, was ein um 284 Mio. PLN schlechteres Ergebnis als im Vorjahr war. Das schwächere Ergebnis war unter anderem auf eine niedrigere Marge bei Raffinerieprodukten und niedrigere Verkaufsmengen aufgrund eines Nachfragerückgangs zurückzuführen. für Benzin oder Diesel.

Die Quartalsergebnisse waren sehr schlecht. Niedrige Rohölpreise hinderten uns aufgrund der schwächeren Nachfrage daran, gute Downstream-Ergebnisse zu erzielen. Auch ein Blick auf die Liquiditätslage des Unternehmens lohnt sich, bunt war die Lage nicht. Niedrige operative Cashflows ermöglichten es, die Investitionsausgaben (CAPEX) zu decken, waren aber zu gering, um Dividendenverbindlichkeiten zu decken. Infolgedessen musste das Unternehmen die Schulden verwenden. Infolgedessen war Chevron in der Lage, sowohl die Investitionsausgaben als auch die Dividendenpolitik zu finanzieren und einen kleinen Aktienrückkauf durchzuführen.

Chevron musste auch die Rentabilität seiner Projekte sorgfältig verfolgen. Aus diesem Grund gab er am 27. Oktober 2020 den Verkauf des Upstream- und Midstream-Geschäfts in der Appalachen-Region bekannt. Die Vermögenswerte für 735 Millionen US-Dollar wurden von EQT Corp. Erwähnenswert ist, dass Chevron die gleichen Vermögenswerte im Jahr 2010 für 4,3 Milliarden US-Dollar von Atlas Energy gekauft hat. Durch den Verkauf einiger seiner am wenigsten vielversprechenden Vermögenswerte setzte Chevron Barmittel frei, was dazu beitrug, die Liquidität des Unternehmens zu verbessern. Gleichzeitig versuchte das Unternehmen, die Rezession für Übernahmen schwächerer Wettbewerber zu nutzen. Ein Beispiel war der Abschluss der Übernahme von Noble Energy, bei der zu diesem Zweck 58 Millionen Aktien ausgegeben wurden. Der Wert der Transaktion (einschließlich der übernommenen Schulden) wurde auf 13 Milliarden US-Dollar geschätzt. Infolgedessen erhöhte Chevron sein Engagement im Upstream-Segment.

Werfen wir daher einen Blick auf die finanzielle Situation des Unternehmens zum Ende des zweiten Quartals 2020:

| Millionen US-Dollar | IQ 2019 | II. Quartal 2019 | III. Quartal 2019 | IV. Quartal 2019 | IQ 2020 | II. Quartal 2020 |

| Erlöse | 34 189 | 36 323 | 34 779 | 34 574 | 29 705 | 15 926 |

| Reingewinn | 2 649 | 4 305 | 2 580 | -6 610 | 3 599 | -8 270 |

Im zweiten Quartal 2020 kam es zu einem starken Umsatzrückgang, der sich sehr negativ auf das Betriebs- und Nettoergebnis auswirkte. Dies lag daran, dass nicht alle Kosten vollkommen flexibel waren. Dies führte zu einem Betriebsverlust und einem Nettoverlust. Allerdings ist zu bedenken, dass ein Buchverlust nicht gleichbedeutend mit einem Geldabfluss sein muss.

ZJetzt ist es an der Zeit, einen Blick auf die Betriebsabläufe zu werfen:

| Millionen US-Dollar | IQ 2019 | II. Quartal 2019 | III. Quartal 2019 | IV. Quartal 2019 | IQ 2020 | II. Quartal 2020 |

| OCF * | 5 057 | 8 783 | 7 817 | 5 657 | 4 722 | 80 |

| CAPEX ** | 2 953 | 3 584 | 3 369 | 4 210 | 3 133 | 2 092 |

| FCF *** | 2 104 | 5 199 | 4 448 | 1 447 | 1 589 | -2 012 |

| Dividende | 2 244 | 2 250 | 2 237 | 2 228 | 2 402 | 2 394 |

| Kauf von Aktien | 15 | 825 | 1 005 | 1 090 | 1 573 | 0 |

* operativer Cashflow, ** Investitionen, *** freier Cashflow

Das zweite Quartal 2020 war für das Unternehmen sehr schwierig, trotz des positiven Cashflows aus der Auflösung einiger Vorräte und dem Einzug von Forderungen lag der operative Cashflow immer noch bei etwa 0. Dies ermöglichte nicht die Finanzierung von CAPEX-Ausgaben und Dividendenzahlungen. Aufgrund von Problemen bei der Liquiditätsgenerierung wurden die Ausgaben für Aktienkäufe gestoppt. Darüber hinaus sammelte Chevron etwa 1,5 Milliarden US-Dollar aus dem Verkauf einiger Vermögenswerte.

In einer solchen Situation ist es nicht verwunderlich, dass das Unternehmen auf Schulden angewiesen war. Allein im zweiten Quartal 2020 entstanden Chevron netto 1,6 Mrd. USD (nach Tilgung anderer Zinsschulden).

| Millionen US-Dollar | IQ 2019 | II. Quartal 2019 | III. Quartal 2019 | IV. Quartal 2019 | IQ 2020 | II. Quartal 2020 |

| Zinsen Schulden krt. | 7 023 | 5 588 | 7 774 | 4 882 | 8 688 | 3 751 |

| Schulden Zinsen Schulden ... | 26 064 | 25 061 | 24 807 | 23 409 | 23 663 | 30 302 |

| Kasse | 8 699 | 8 513 | 11 697 | 5 686 | 8 492 | 6 866 |

| Nettoverschuldung | 24 388 | 22 136 | 20 884 | 22 605 | 23 859 | 27 187 |

Die Nettoverschuldung stieg drastisch an, was einige Anleger beunruhigte. Erstens, wenn der Rohölpreis nicht stark steigt, muss das Unternehmen seine Investitionen kürzen und möglicherweise seinen Status als Dividendenaristokrat aufgeben. Eine andere Lösung wäre, die Schuldenlast immer weiter zu erhöhen, was sich auf die Bonität auswirken würde. Ein schlechteres Rating bedeutet höhere Zinskosten. Zweitens war zu erwarten, dass die Ausgabe von Aktien zur Beschaffung von Liquidität oder ein Ausverkauf von Vermögenswerten drohte, wenn das Unternehmen das derzeitige Investitionstempo beibehalten und sich gegenüber den Aktionären weiterhin großzügig zeigen würde.

Infolgedessen war die Stimmung bei Chevron-Aktien nicht die beste. Gleich nach dem Absturz im März 2020 kam es zu einer schnellen Erholung auf rund 100 US-Dollar, dann aber zu einer Abkühlung der Stimmung. Ende Oktober lag der Chevron-Kurs bei rund 70 US-Dollar. Zum Vergleich: Mitte März 2020 lag der Kurs des Unternehmens bei rund 60 US-Dollar.

Allerdings war bereits in Q2020 2020 bekannt, dass QXNUMX XNUMX deutlich besser werden würde als das zweite. Grund waren höhere Ölpreise. Aus diesem Grund könnte erwartet werden, dass ein positiver FCF generiert wird. Am Horizont tauchte die Hoffnung auf die Implementierung eines Impfstoffs auf, der die Wirtschaft von der Angst vor weiteren Lockdowns befreien würde. Im Laufe der Zeit würde der Ölpreis auf ein „normales“ Niveau zurückkehren.

III. Quartal 2020

| Millionen US-Dollar | III. Quartal 2019 | II. Quartal 2020 | III. Quartal 2020 |

| Erlöse | 34 779 | 15 926 | 23 997 |

| Reingewinn | 2 580 | -8 270 | -207 |

| OCF | 7 817 | 80 | 3 537 |

| CAPEX | 3 369 | 2 092 | 1 630 |

| FCF | 4 448 | -2 012 | 1 907 |

| Dividende | 2 237 | 2 394 | 2 390 |

| Kauf von Aktien | 1 005 | 0 | 0 |

Die Ergebnisse wurden besser, die Einnahmen begannen zu wachsen. Dadurch zeigte der Bedienhebel seine Kraft. Der Nettoverlust war relativ gering. Darüber hinaus begann das Unternehmen, recht solide Betriebsströme zu generieren, die die CAPEX (die reduziert wurden) mehr als deckten. Infolgedessen deckte der FCF fast die vierteljährlichen Dividendenzahlungen. Die finanzielle Situation begann sich zu verbessern.

Warren Buffett beginnt einzukaufen

Dies wurde von Warren Buffett bemerkt, der mit dem langsamen Rückkauf überteuerter Chevron-Aktien begann. Mit Hilfe seines Anlagevehikels begann er, das angesammelte Geld auszugeben Berkshire Hathaway Kasse. Im Bericht 2020 erscheint Chevron in der Position Investitionen:

Quelle: Jahresbericht von Berkshire Hathaway

Laut Bericht 2020 Buffett kaufte ungefähr 48,5 Millionen Aktien. Der mittlere Kaufpreis betrug 82,97 $. Es war kein "Down"-Preis. Wieder einmal zeigte sich, dass es bei fundamentalem Investieren nicht notwendig ist, den Markttiefststand zu erreichen, um eine sehr hohe Rendite zu erwirtschaften. Laut einem Bericht der SEC (13F) fanden die ersten Käufe von Chevron im dritten Quartal 2020 statt. Damals wurden 44,2 Millionen Aktien des Unternehmens erworben. In den folgenden Quartalen stellte sich die Anzahl der Aktien wie folgt dar:

| Winkel | die Anzahl der Aktionen | Wert | Bestandsänderung q / q |

| III. Quartal 2020 | 44 272 770 | 3 Millionen US-Dollar | +44 272 770 |

| IV. Quartal 2020 | 48 498 965 | 4 Millionen US-Dollar | +4 226 195 |

| IQ 2021 | 23 672 271 | 2 Millionen US-Dollar | -24 826 694 |

| II. Quartal 2021 | 23 123 920 | 2 Millionen US-Dollar | -548 351 |

| III. Quartal 2021 | 28 703 519 | 2 Millionen US-Dollar | +5 579 599 |

| IV. Quartal 2021 | 38 245 036 | 4 Millionen US-Dollar | +9 541 517 |

| IQ 2022 | 159 178 117 | 25 Millionen US-Dollar | +120 933 081 |

eigene Studie basierend auf 13F-Berichten

Wie Sie sehen können, hat das Orakel von Omaha seine Position im IQ 2021 deutlich reduziert (um mehr als die Hälfte). In den folgenden Quartalen stieg das Engagement in Chevron jedoch langsam an. Ende 2021 war es die 9. größte Position im Portfolio „Börse“. Die durchschnittlichen Kosten beliefen sich Ende 2021 auf 89,42 USD. Berkshire Hathaway meldete einen Gewinn je Aktie von 1 Millionen US-Dollar (+ 068 %).

Wie war die Situation für Chevron nach 2021?

| Millionen US-Dollar | 2019 | 2020 | 2021 |

| Erlöse | 139 865 | 94 471 | 155 606 |

| Reingewinn | 2 924 | -5 543 | 15 625 |

| OCF | 27 314 | 10 577 | 29 187 |

| CAPEX | 14 116 | 8 922 | 8 056 |

| FCF | 13 198 | 1 655 | 21 131 |

| Dividende | 8 959 | 9 651 | 10 179 |

| Kauf von Aktien | 2 935 | 1 531 | 0 |

| Zinsen Schulden krt. | 4 882 | 5 627 | 62 |

| Schulden Zinsen Schulden ... | 23 409 | 42 320 | 30 664 |

| Kasse | 5 686 | 5 596 | 5 640 |

| Nettoverschuldung | 22 605 | 42 351 | 25 086 |

Im Jahr 2021 befand sich das Unternehmen in einer sehr guten finanziellen Verfassung. Nach der Übernahme von Noble Energy im Jahr 2020 stieg die Verschuldung an. Nach nur einem Jahr gelang es dem Unternehmen jedoch, seine Verschuldung deutlich zu reduzieren. Der hohe FCF half, der die Finanzierung von CAPEX und die Zahlung von Dividenden in Höhe von 10 Milliarden US-Dollar ermöglichte.

Buffetts Expositionserhöhung erfolgte im IQ 2022. Grund war der Einmarsch Russlands in die Ukraine. Dieses Ereignis erhöhte das Risiko von Wirtschaftssanktionen gegen Russland. Die wachsenden Spannungen zwischen dem „Westen“ und Russland machten es immer realer, Russland von den Öleinnahmen „abzuschneiden“. Infolgedessen werden die Länder der Europäischen Union gezwungen sein, Rohöl von anderen Vertragspartnern zu kaufen. Da ein Teil der Produktion (des russischen Ural-Rohöls) teilweise vom Markt wegfallen wird, wird es eine größere Nachfrage nach Rohöl geben. Begünstigte werden Unternehmen mit hohen Upstream-Aktivitäten sein. Eines dieser Unternehmen ist Chevron. Nach den Käufen wurde Chevron zur viertgrößten Position im Aktienportfolio, vor unter anderem Coca-Cola und Moody's.

Summe

Sicherlich haben Käufe, die in den Jahren 2020 und 2021 begonnen haben, eine sehr hohe Rendite erzielt (insbesondere unter Berücksichtigung des breiten Marktes). Der aktuelle Aktienkurs von Chevron ist mehr als doppelt so hoch wie zu dem Zeitpunkt, als Berkshire Hathaway mit dem Rückkauf der Aktien des Unternehmens begann. Warren Buffett hat einmal mehr bewiesen, dass Anlagedisziplin sehr wichtig ist, wenn man überdurchschnittliche Renditen erwirtschaften will.

Chevron-Aktiendiagramm, Intervall W1. Quelle: xNUMX XTB.

Hinterlasse eine Antwort