Ein gutes Gesicht für ein schlechtes Spiel, d. H. Die FED-Politik in ihrer ganzen Pracht

Jeder Investor hat eine perfekte Persönlichkeit Janet Yellen. Früherer Chef Federal Reserve und der derzeitige Leiter der Finanzabteilung warf ein wenig Unsicherheit und Angst in die Märkte.

Für die Uneingeweihten: Es geht um den Kommentar des Ex-Chefs der Fed, der auf den Märkten lautstark widerhallte. Yellen hat das gefunden Für den Markt ist eine "bescheidene" Steigerung erforderlichdamit die Wirtschaft nicht überhitzt.

Ihre Worte verursachten einen bedeutenden Ausverkauf auf dem Markt und wurden schnell von ihr selbst reflektiert und in Sätze umgewandelt, die Powell in ihren Kommentaren verwendet. Wie hat sich dieser "Kratzer" auf die Märkte ausgewirkt? In welcher Beziehung steht die aktuelle Politik der Federal Reserve dazu? Welche Schlussfolgerungen können daraus gezogen werden? Ich lade Sie zu einem kurzen Kommentar ein, in dem ich versuchen werde, diese Probleme zu erklären.

Bescheiden, d. H. Um wie viel?

Janet Yellen

Zugegebenermaßen erwähnte Yellen den Nennwert der bescheidenen Erhöhungen nicht. Ihrer Meinung nach sollen sie die überhitzte Wirtschaft nach allen Regierungszuwächsen "abfedern". Natürlich kann man sagen, dass Yellens Aussage größtenteils eine Reaktion auf Bidens Finanzpläne war, die mit einem anderen Bargeldpaket verbunden sind, das die Wirtschaft belastet. Während einer von der Zeitschrift organisierten Veranstaltung äußerte sie erstmals ihre Meinung zur Finanzpolitik der FED Der Atlantik. Währenddessen betonte sie, dass alle Staatsausgaben, die jetzt zum Stillstand gebracht werden, zu einer Überhitzung des Marktes führen werden.

Zugegeben, sie stornierte später ihre Worte und erklärte ausführlich, dass sie keine Erhöhungen vorschlug und die Inflation nur kurzfristig überschritten werden würde. In einem Interview für Das Wall Street Journal hat alle Anstrengungen unternommen, um die Worte des derzeitigen Leiters der Federal Reserve, Powell, zu verbreiten, dass die USA nicht mit dem Problem der Inflation zu kämpfen haben. Trotzdem wurde das Wort gesprochen. Es sagte so viel, dass wir am Dienstag einen großen Ausverkauf von Indizes, einen Anstieg der Anleiherenditen, einen Ausverkauf von Gold und eine Stärkung des USD sahen.

Dollar aus der Luft

Gibt es eine tatsächliche Inflationsproblem in den USA? Tritt Inflation wirklich nur als "impulsiver", unbedeutender und kurzfristiger Faktor auf, der Inflationsdruck verursacht? Die Federal Reserve erklärt die steigende Inflation besonders gern in letzter Zeit als "Versorgungsengpass" de facto das Problem der wirtschaftlichen Erholung zu lösen. Der Boom in ihrer Rhetorik öffnet sich wieder und lässt die Nachfrage „aggressiver“ zur Normalität zurückkehren. Der Hauptort, an dem es sich ansammelt, ist Rohöl. Öl fühlt sich in einem Umfeld mit hohem Inflationspotential (steigende Inflation) sehr gut an. Die Volkswirtschaften zu schließen und wieder aufzutauen, ist ein gutes Argument, um die hohen Ölpreise und die höhere Inflation zu erklären, die sich aus der gestiegenen Nachfrage nach schwarzem Gold ergeben haben.

Wo liegt also das Problem und warum ist der Druck auf die Zinssätze für die Federal Reserve so ungünstig? Schließlich kann es sich die US-Regierung nicht leisten, die Zinssätze zu erhöhen oder der Fed zu erlauben, ihre Anleihekäufe zu begrenzen. Im Gegenteil, ich behaupte, dass die FED in naher Zukunft ihre quantitativen Lockerungsaktivitäten ausweiten muss, um zusätzliche Kredite aufnehmen zu können, die das Gespenst der Kreditaufnahme stark von der US-Regierung abhängen. Sie müssen Bargeld haben, um Staatsanleihen zu kaufen. Somit bietet sich die Antwort an, dass in seiner Abwesenheit Nachdruck wird das Hauptwerkzeug der Reserve. Biden ist sich bewusst, dass die Steuererhöhung nicht alle geplanten Wirtschaftspakete vollständig abdecken wird. Der Mechanismus zur Deckung der Kosten dieser Art von Investition wird durch denselben Mechanismus finanziert, mit dem die im Jahr 2020 eingeführten Konjunkturpakete finanziert wurden.

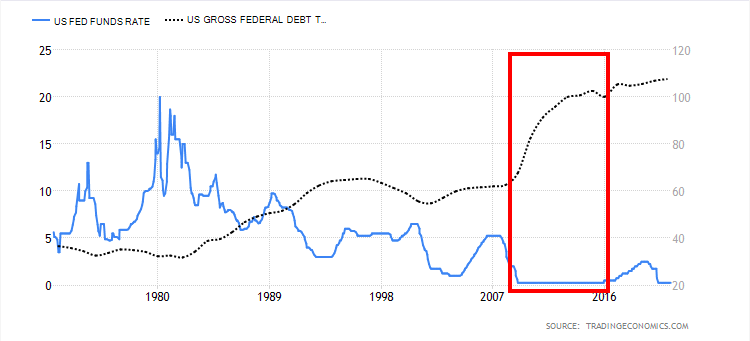

Schulden gegen Zinssätze in den USA. Quelle: Handelsökonomie

Der bedeutendste Anstieg der Verschuldung in den Vereinigten Staaten wurde in einem Niedrigzinsumfeld erzielt. In der obigen Grafik sehen wir diese steile Aufwärtsbewegung, wenn die Zinsen um Null schwebten. Im Allgemeinen wird die Fed gezwungen sein, Anleihen zu kaufen, um eine Implosion auf diesem Markt zu verhindern.

Die Finanzabteilung kann damit umgehen

Interessanterweise erhöhte die Finanzabteilung den Kreditbetrag, den sie im zweiten Quartal 2021 aufnehmen will. Im Februar prognostizierte das Finanzministerium für das zweite Quartal Kredite in Höhe von relativ bescheidenen 95 Mrd. USD. Die neue Kreditschätzung für das zweite Quartal beträgt 463 Milliarden US-Dollar. Danach wird sich dieser Betrag voraussichtlich im dritten Quartal verdoppeln, mit einem geschätzten Darlehen von 821 Mrd. USD. Könnte Janet Yellen die Chancen auf Wanderungen und die Notwendigkeit, dies zu tun, realistisch einschätzen? Urteile selbst. Meiner Meinung nach ist die Federal Reserve etwas gegen die Ecke gedrückt, und sowohl Powell als auch Yellen wissen es. Sie selbst betonten, dass niedrige Zinsen der Hauptgrund sind, warum die Regierung in die Wirtschaft "investieren" kann. Daher ist zu erwarten, dass Kredite werden in naher Zukunft wachsen.

Im Februar prognostizierte das Finanzministerium für das zweite Quartal einen relativ bescheidenen Kreditbetrag von 95 Mrd. USD. Die neue Kreditschätzung für das zweite Quartal beträgt 463 Milliarden US-Dollar. Danach soll sich dieser Betrag im dritten Quartal mit einem geschätzten Darlehen von 821 Mrd. USD verdoppeln. Dies ist teilweise eine Antwort darauf, warum es nicht rentabel ist (auch wenn nötig), die Zinssätze jetzt zu erhöhen.

Nichts ist kostenlos

Sowohl in der Wirtschaft als auch im Leben gibt es nichts umsonst. Während eine hohe Inflation als negativ angesehen wird (der Verbraucher zahlt mehr für die von ihm gekauften Waren und Dienstleistungen), handelt es sich größtenteils um eine verschleierte Hilfe für Regierungen, die große Schuldenpakete abbezahlen. Sowohl es als auch das relativ niedrige Zinsniveau ermöglichen es den Ländern, aus dem hohen Kreditniveau auszusteigen.

Eine höhere Inflation wird oft als "Hilfe" beim Herauskommen aus dem Niedrigzinsumfeld angesehen. Ihr negatives Niveau birgt eine Reihe wirtschaftlicher Bedrohungen, die sich zusammen mit einer hohen Verschuldung und dem Mangel an Aussichten (einschließlich steuerlicher Instrumente) für ihre Kontrolle durch Institutionen auf zentraler Ebene negativ auf die Wirtschaft auswirken. Es reicht aus, sich den Geschäftsbankensektor anzuschauen, der bisher die negativen Auswirkungen niedriger Zinsen absorbiert hat, aber es wird nur eine Frage der Zeit sein, bis diese Kosten weitergegeben werden (wenn das negative / Null-Umfeld vorliegt die langfristigen Pläne) an die Verbraucher. Es ist erwähnenswert, dass in einem solchen Umfeld die Finanzpolitik etwas unwirksam wird. Warum? Um das weitere Wirtschaftswachstum anzukurbeln, müssen die nächsten in die Wirtschaft gepumpten Pakete einfach häufiger vorhanden sein.

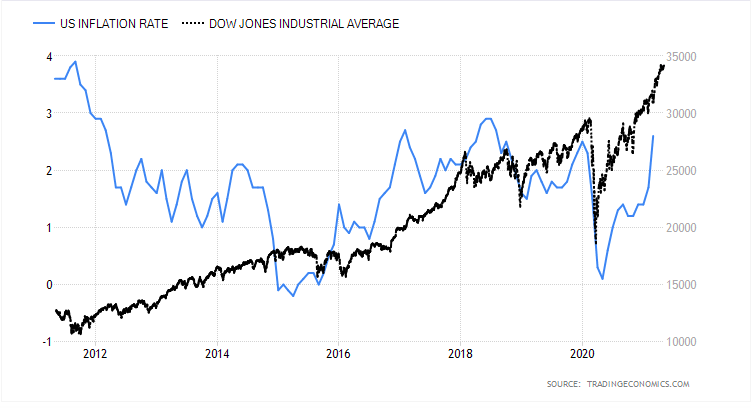

Inflation in den USA und der Dow Jones Industrial Average. Quelle: Handelsökonomie

Enzyklopädien können über die Auswirkungen einer höheren Inflation auf den Aktienmarkt und die Währungen geschrieben werden. Ein wichtiges Element, das mit ihnen in Verbindung gebracht wird, sind die Zinssätze und die grundlegende Frage, die gestellt werden muss: Wird der Anstieg des Preisniveaus in der Wirtschaft sie erhöhen? Nach der Performance der Indizes in Bezug auf die Inflation (siehe obige Grafik) sind die Markterwartungen und der Druck auf Zinserhöhungen weitgehend sichtbar.

Anleiherenditen werden in den Hintergrund gedrängt

Die Federal Reserve hat in letzter Zeit nicht viel über die Renditen von Staatsanleihen gesprochen. Obwohl dies ein äußerst wichtiger Indikator ist, hat er kurzfristig keinen allzu großen Einfluss auf die Schuldendienstkosten. Ein viel wichtigeres Element im gesamten Puzzle sind natürlich die Zinssätze, die im Falle eines Schuldenüberschlags eine wichtige Rolle spielen. Rollover ist nichts anderes als eine Art Schuldenrefinanzierung.

Quelle: Investing.com

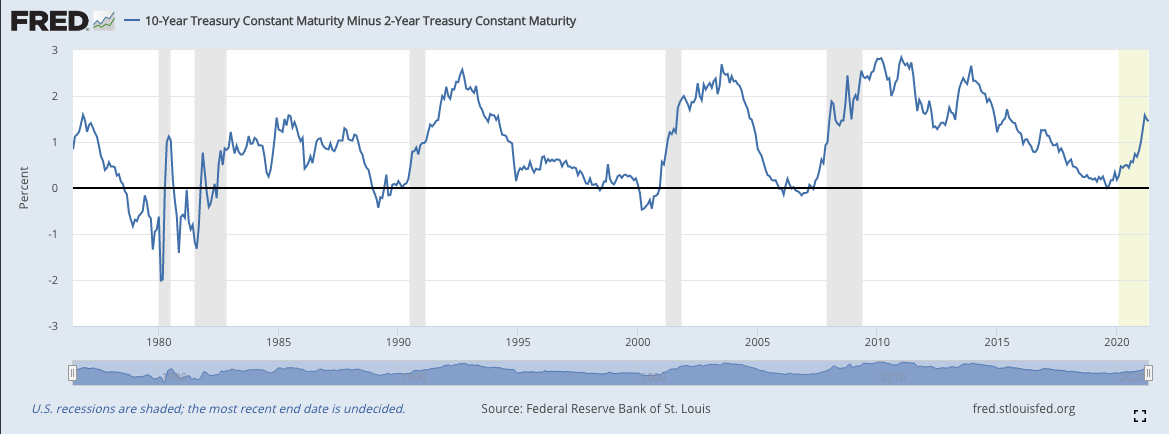

Die aktuelle Bewertung der Rentabilität ist seit einem Jahr im Aufwärtstrend. Aufgrund ihres hohen Niveaus werden die Anleger von Schuldtiteln befreit, in der Hoffnung, dass der neue Kupon (Neuemission) zu günstigeren Konditionen erfolgt (sie erhalten eine höhere Zahlung für das geliehene Geld). Ein guter Indikator, der mit dem sprichwörtlichen Finger wedelt, ist auch die Zinsstrukturkurve (Differenz zwischen 10y- und 2y-Anleihen). Wenn wir die Nullgrenze berühren, werden wir normalerweise über die bevorstehende Krise informiert.

10-jährige minus 2-jährige Anleiherenditekurve. Quelle: FRED

Derzeit ist das Niveau noch nicht alarmierend, aber es ist interessant, dass es 2019 näher an das Krisenniveau gebracht wurde. Die Kurve selbst ist ein sehr gutes Barometer, das die Erwartungen des Schuldenmarktes filtert. Wenn sich die Kurve einem kritischen Niveau nähert, sind Anleger gezwungen, für kurzfristige Kredite viel mehr zu zahlen als für langfristige Kredite.

Summe

Unter Berücksichtigung aller Faktoren, die wir in dieser Analyse kurz berücksichtigt haben, sollten einige wichtige Dinge hervorgehoben werden.

- Die Möglichkeit, die Inflation auf ein höheres Niveau zu bringen, verbessert langfristig die Wirksamkeit der Finanzpolitik. Die Zentralbanken können das Niedrigzinsumfeld effizienter verlassen. Unter Berücksichtigung historischer Daten hängt die Wirksamkeit der Bankenpolitik von einer hohen und anhaltenden Inflation, sehr hohen Zinssätzen oder einer niedrigen Verschuldung ab. Immerhin ist im Moment keine Bedingung erfüllt.

- Die Federal Reserve wird ihre Entscheidungen in naher Zukunft aufrechterhalten, da die Geldpolitik in irgendeiner Weise an den wachsenden Schuldenbedarf angepasst werden muss.

- Die Fed verfügt weiterhin über QE und die Möglichkeit, Anleihen zu kaufen. Dies hat einen echten Einfluss auf die Trendumkehr (auf die Rentabilität). Die Reserve kann ihre Maßnahmen wiederholen und die Banken in gewisser Weise daran hindern, Geld aus QE-Programmen (Austausch von Anleihen gegen Reserven) in den Haushaltssektor einzuführen (z. B. durch Kredite). Somit wird dieses Programm eher zu einer Form der Rekapitalisierung des Bankensektors als zu einer zusätzlichen Inflation. Es ist jedoch zu berücksichtigen, dass das im Jahr 2020 eingeführte QE-Programm anders war und einen einfachen Geldtransfer an den privaten Sektor ermöglichte.

- Eine höhere Inflation in Verbindung mit dem Umfeld niedriger Zinssätze ermöglicht eine günstigere Zahlung von Verbindlichkeiten.

Diese Argumente erklären weitgehend, warum die Federal Reserve nicht beschließen wird, die Zinsen kurzfristig zu erhöhen. Es ist schwer zu sagen, wie viel Defizit benötigt wird, um klar zu kommen. Sie im Moment nur aufgrund höherer Inflationswerte in den letzten Monaten anzuheben, ist wie ein Schuss ins Knie.

Mehr über die Auswirkungen von Janet Yellens Worten auf den Markt: