Das Kartenhaus in Form von negativer Realrentabilität könnte bald zusammenbrechen

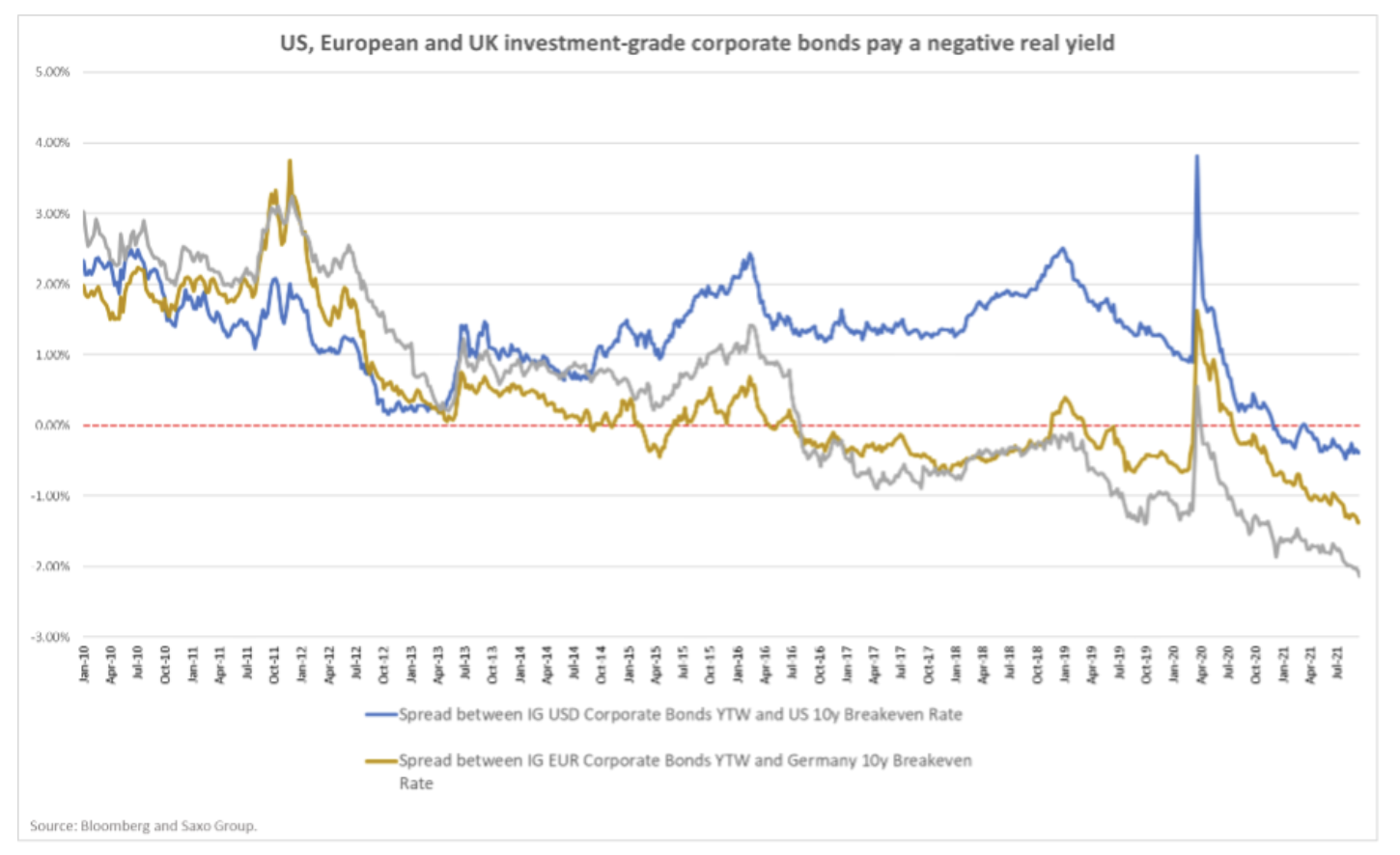

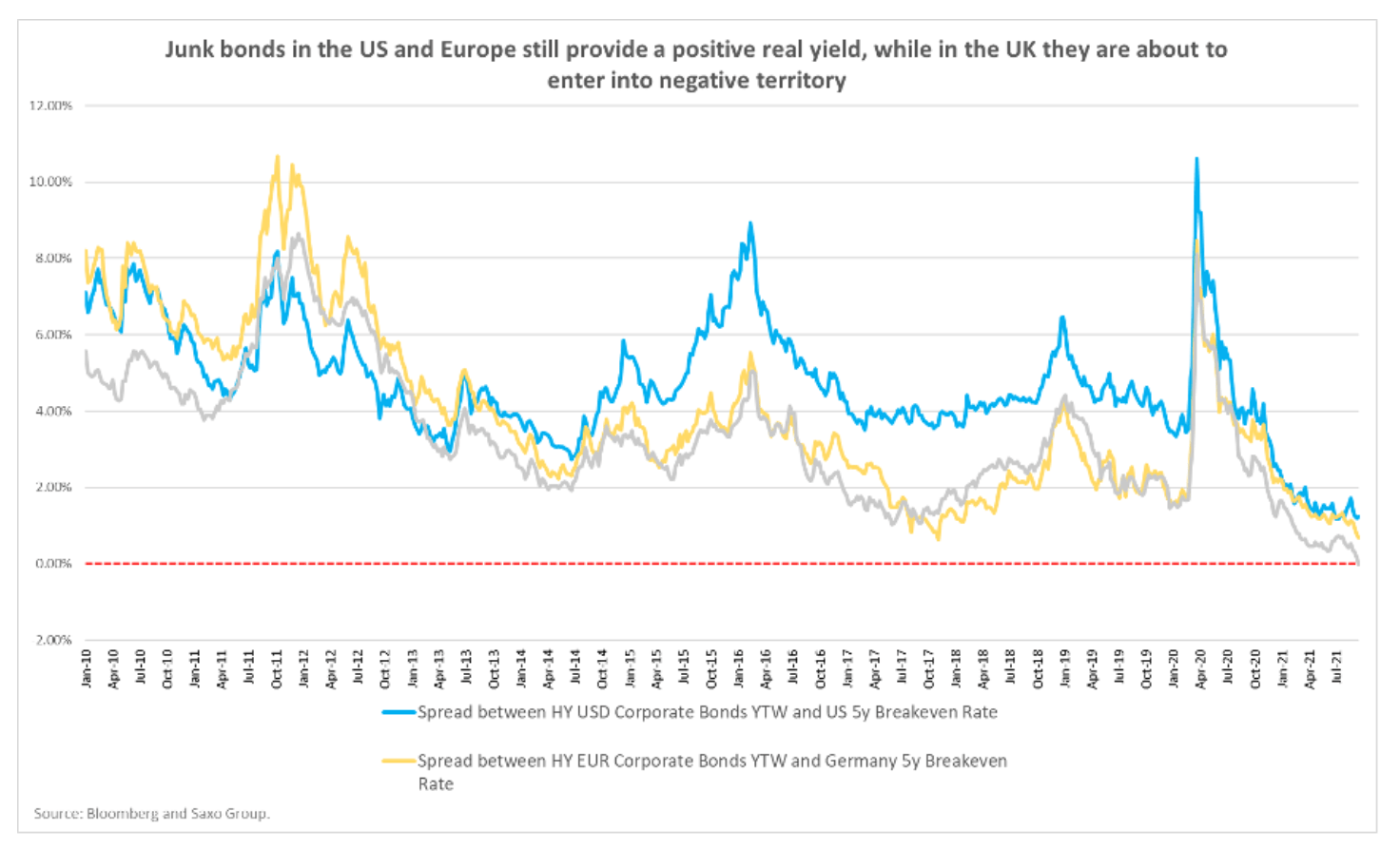

Das Hauptthema der Anlageerzählung in den kommenden Monaten wird die echte Rentabilität sein. Seit der Covid-19-Pandemie sind die Finanzmärkte stark von laxen Finanzierungsbedingungen durch negative Realzinsen abhängig geworden. Um echte Verluste zu vermeiden, wurden die Anleger ermutigt, mehr Risiken einzugehen, und so haben sich die Spreads von Junk-Bonds auf das Niveau von vor 2008 eingeengt. Hochrisikoanlagen sind unvermeidlich.

Über den Autor

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

Der Zusammenhang zwischen Realrenditen und Break-Even-Renditen: Was bedeutet das für Anleiheinvestoren?

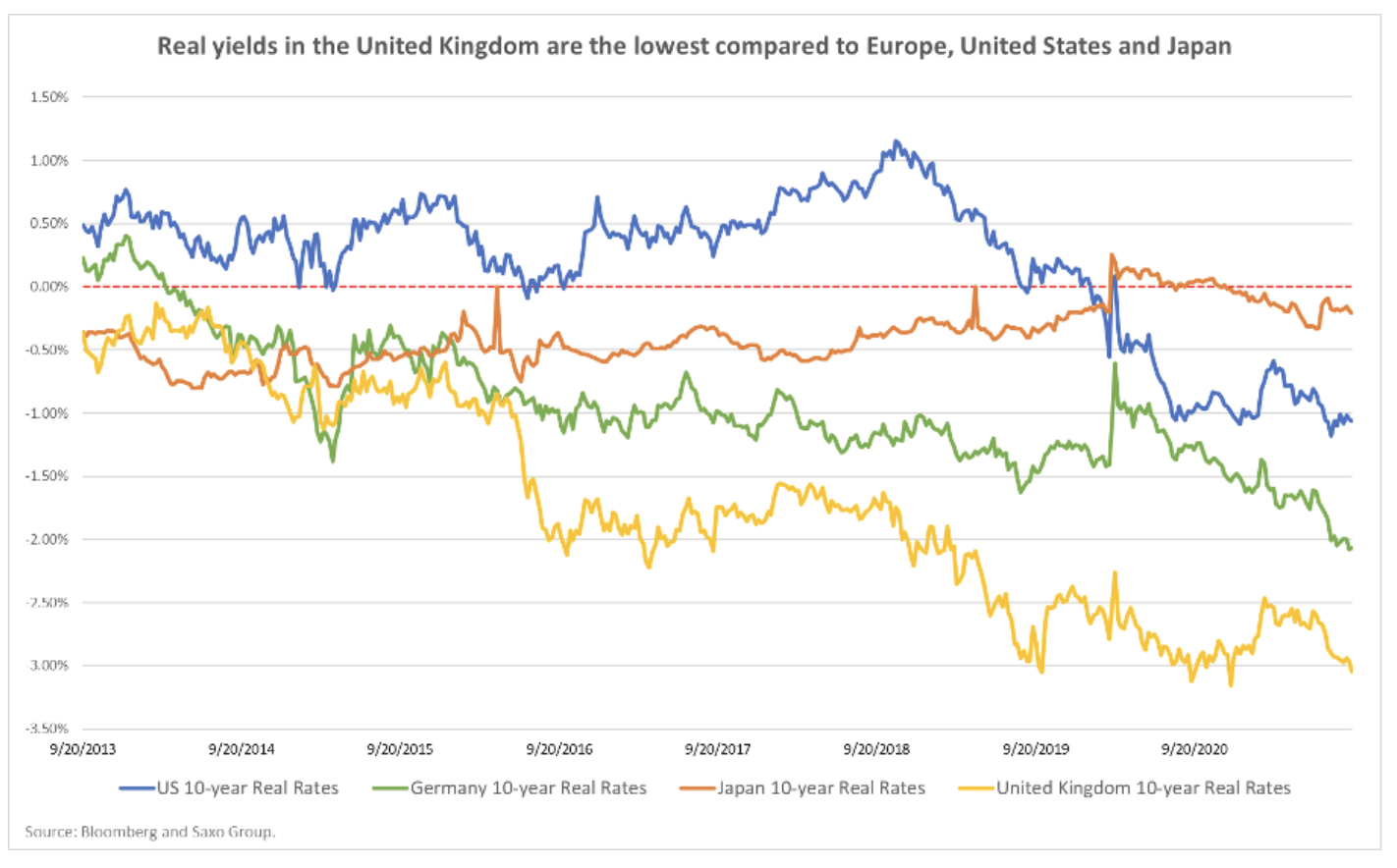

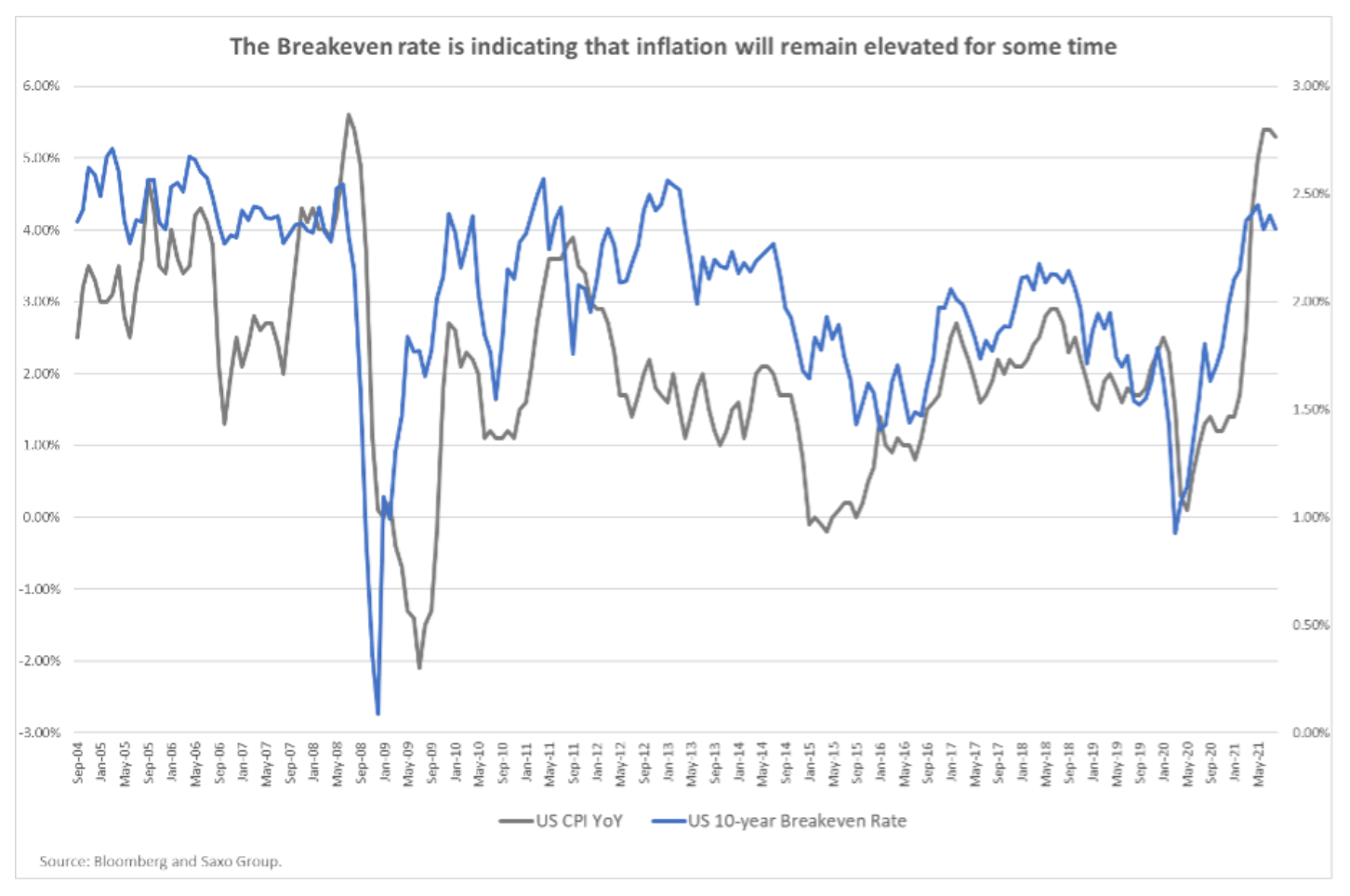

Die reale Rentabilität setzt sich zusammen aus der nominalen Rentabilität abzüglich der Rentabilität über dem Break-Even-Punkt. Seit Ausbruch der Covid-19-Pandemie hat eine außergewöhnlich expansive Geldpolitik zu einem Rückgang geführt Zinssätzewährend die Inflationserwartungen weiter stimuliert werden. In der Folge drehten die Realrenditen stark ins Negative und fielen auf ein Rekordtief. Da die Zentralbanken jedoch erwägen, die fiskalischen Anreize zurückzuziehen, sind höhere Nominalrenditen und niedrigere Inflationserwartungen zu erwarten. Eine solche Beschleunigung des realen Rentabilitätswachstums kann eine Bedrohung für risikoreiche Vermögenswerte darstellen.

Das Verhältnis zwischen Realrenditen und Renditen oberhalb der Gewinnschwelle ist ein Kompass für Anleiheinvestoren und lässt sich in vier Phasen zusammenfassen:

- Reale Renditen sinken, Renditen über der Gewinnschwelle sinken. Dies geschieht, wenn sich die wirtschaftlichen Bedingungen verschlechtern, wie es bei der Covid-19-Pandemie der Fall war. Die Zentralbanken senken dann die Zinsen und sorgen für fiskalische Anreize. Von diesem Szenario profitieren Unternehmensanleihen mit Investment Grade und Safe-Harbor-Anlagen. Andererseits gehen risikoreichere Anleihen zunächst nach unten und stabilisieren sich dann langsam.

- Die reale Profitabilität wächst, die Profitabilität über der Gewinnschwelle steigt. Die Renditen haben ihren Tiefpunkt erreicht und die wirtschaftliche Erholung setzt sich fort, was die Zentralbanken dazu veranlasste, sich aus der expansiven Geldpolitik zurückzuziehen. In dieser Phase beginnen sich die Renditen von Staats-, Junk- und Schwellenmarktanleihen zulasten von US-Staatsanleihen zu normalisieren.

- Reale Renditen sinken, Renditen über der Gewinnschwelle steigen. In diesem Szenario verbessert sich die wirtschaftliche Lage. Zentralbanken neigen jedoch dazu, höhere Inflationserwartungen zu ignorieren, da die Wirtschaft Anreize benötigt. In dieser Situation finden Junk-Bonds Käufer, während sichere Vermögenswerte im Rahmen bleiben.

- Die reale Profitabilität steigt, die Profitabilität oberhalb der Gewinnschwelle sinkt. In diesem Fall beginnen die Zentralbanken mit einer aggressiveren Geldpolitik, um eine Überhitzung der Wirtschaft zu verhindern. Junk- und Schwellenmarktanleihen verlieren, während höher bewertete defensive Anleihen sehr gut abschneiden.

Die erste Phase beschreibt ziemlich genau die Situation während der Covid-19-Pandemie. Andererseits können die zweite und dritte Phase bestimmten Perioden des laufenden Jahres zugeordnet werden. Die zweite Phase beschreibt beispielsweise die Transaktionen reflektierenddie wir im Februar an den Märkten sehen konnten.

Jetzt der Rentenmarkt ist vollständig abhängig von der Vorgehensweise der Zentralbanken Inflation und ihre Entscheidungen zur Lösung dieses Problems. amerikanisch Federal Reserve Die Inflation beschloss, vorübergehend zu sein, was den Anleihen weitreichende Unterstützung bot. Allerdings sollte man nicht außer Acht lassen, dass die Zurückhaltung der Fed, die Käufe von Vermögenswerten zu begrenzen, das Risiko einer steigenden Inflation erhöht. Selbst wenn die Zentralbank beginnt, den Umfang des Anleihekaufprogramms zu reduzieren, wird die Inflation unweigerlich stimuliert, bis die Anleihekäufe auf Null gebracht werden.

Die wichtigste Frage, die sich Anleger daher stellen sollten, lautet:

Welche Inflationsrate sind die Zentralbanken bereit zu tolerieren und in welchem Tempo können sie ihre Unterstützung zurückziehen?

Je später die Unterstützung entzogen wird, desto aggressiver müssen unserer Meinung nach die Notenbanken agieren, was zu einem unerwarteten Anstieg der Realrenditen führt, was zu einer erhöhten Volatilität des Marktes beiträgt und eine Bedrohung für die schwächere Unternehmensanleihen.

Die Spreads von Unternehmensanleihen hängen vollständig von der Geldpolitik der Zentralbanken ab

Die Spreads von Unternehmensanleihen und Wagniskapitalanlagen im Allgemeinen reagieren stärker auf die Volatilität der Renditen als auf ihr tatsächliches Niveau. Doch trotz der Ereignisse dieses Jahres stiegen zwar Staatsanleihen in den USA und auf dem Alten Kontinent relativ stark, Unternehmensanleihen blieben jedoch nahezu unverändert. In den USA stiegen die Renditen zehnjähriger Laufzeiten im Februar um 45 Basispunkte, während die Spreads von Unternehmensanleihen im gleichen Zeitraum nur um 10 Basispunkte anstiegen. Ähnlich verhält es sich im Vereinigten Königreich, wo sich die Renditen zehnjähriger Staatsanleihen im selben Monat vervierfachten. Gleichzeitig verengten sich die Spreads hoch bewerteter Unternehmensanleihen sogar um sieben Basispunkte und erreichten den niedrigsten Stand seit Januar 2018.

Die wirtschaftliche Erholung begünstigte in diesem Jahr die Spreads von Unternehmensanleihen, die zur Gewinnsteigerung nach der Öffnung der Wirtschaft beigetragen haben. jedoch die Situation kann sich dynamisch ändern, wenn der Inflationsdruck dauerhaft wird und die Zentralbanken gezwungen sind, den Ankauf von Vermögenswerten aggressiver als prognostiziert zu beschränken. Derzeit preist der Markt überhaupt keine aggressive Geldpolitik ein und bietet allen Unternehmen umfassende Unterstützung, auch solchen mit schwachen Bilanzen (sogenannte "Zombies"). Dennoch stellen die rekordhohen Spreads von Unternehmensanleihen ein Risiko dar, da sie stark von einer expansiven Geldpolitik abhängen. Da die Zentralbanken aggressiver werden, können Sie davon ausgehen, dass sich die Spreads deutlich ausweiten und die Insolvenzen zunehmen.

Hohe Inflation und Anhebung der Zinsstrukturkurve: Anleihensegmente, die davon profitieren können

Wie bereits erwähnt, ist die Geldpolitik entscheidend für die Wertentwicklung von Unternehmensanleihen. Wenn die Zentralbanken weiterhin Inflationsdruck tolerieren, ist davon auszugehen, dass die Spreads von Unternehmensanleihen weiterhin unterstützt werden und Unternehmen zugute kommen, die am meisten von der wirtschaftlichen Öffnung profitiert haben.

Wenn wir erwarten, dass die Inflation anhält und die Zinsstrukturkurve bei einer stabilen Geldpolitik boomt, bieten sich spannende Chancen im Banken- und Finanzsektor. Banken nehmen kurzfristige Kredite auf, um langfristige Kredite zu vergeben. Eine steilere Zinsstrukturkurve würde daher ihre Nettozinsmargen verbessern. Darüber hinaus werden die Banken weiterhin von den Vorteilen eines reflektierenden Umfelds profitieren, wenn sich die Wirtschaft öffnet und die Nachfrage nach Krediten und Investitionen steigt. Davon profitieren auch Finanzintermediäre und Versicherer, denn eine gesunde Konjunktur bedeutet eine verstärkte Investitionstätigkeit.

Auch zyklische Branchen können in einem solchen Umfeld gut abschneiden, mit Branchen, die höhere Kosten leicht an ihre Kunden weitergeben können. Dies ist den Produzenten von Grundstoffen und Rohstoffen bisher trotz stark steigender Rohstoffpreise gelungen. Andererseits haben sich nicht-zyklische Branchen wie die Lebensmittel- und Getränkeindustrie oder der Einzelhandel als weniger in der Lage erwiesen, Kosten an die Kunden weiterzugeben.

Anders sieht es aus, wenn die Zentralbanken zu einer aggressiveren Geldpolitik gezwungen werden, um den Inflationsanstieg zu begrenzen. In einem solchen Szenario gilt es, in der Defensive zu bleiben und die Duration der Anleihen auf ein Minimum und die Qualität auf ein hohes Niveau zu begrenzen. Vor dem Hintergrund der sich rapide verschlechternden Finanzlage werden defensive Branchen wie der Konsumgüter- oder Kommunaldienstleistungssektor unterstützt. Die richtige Wahl der Laufzeit wird jedoch weiterhin von zentraler Bedeutung sein. Anleihen von Versorgungsunternehmen haben beispielsweise von Natur aus sehr lange Laufzeiten und reagieren empfindlicher auf einen Aufwärtstrend der Zinsstrukturkurve.

Alle Saxo-Vorhersagen sind verfügbar an diese adresse.