Gasführende allgemeine Stärkung der Rohstoffmärkte im Jahr 2022

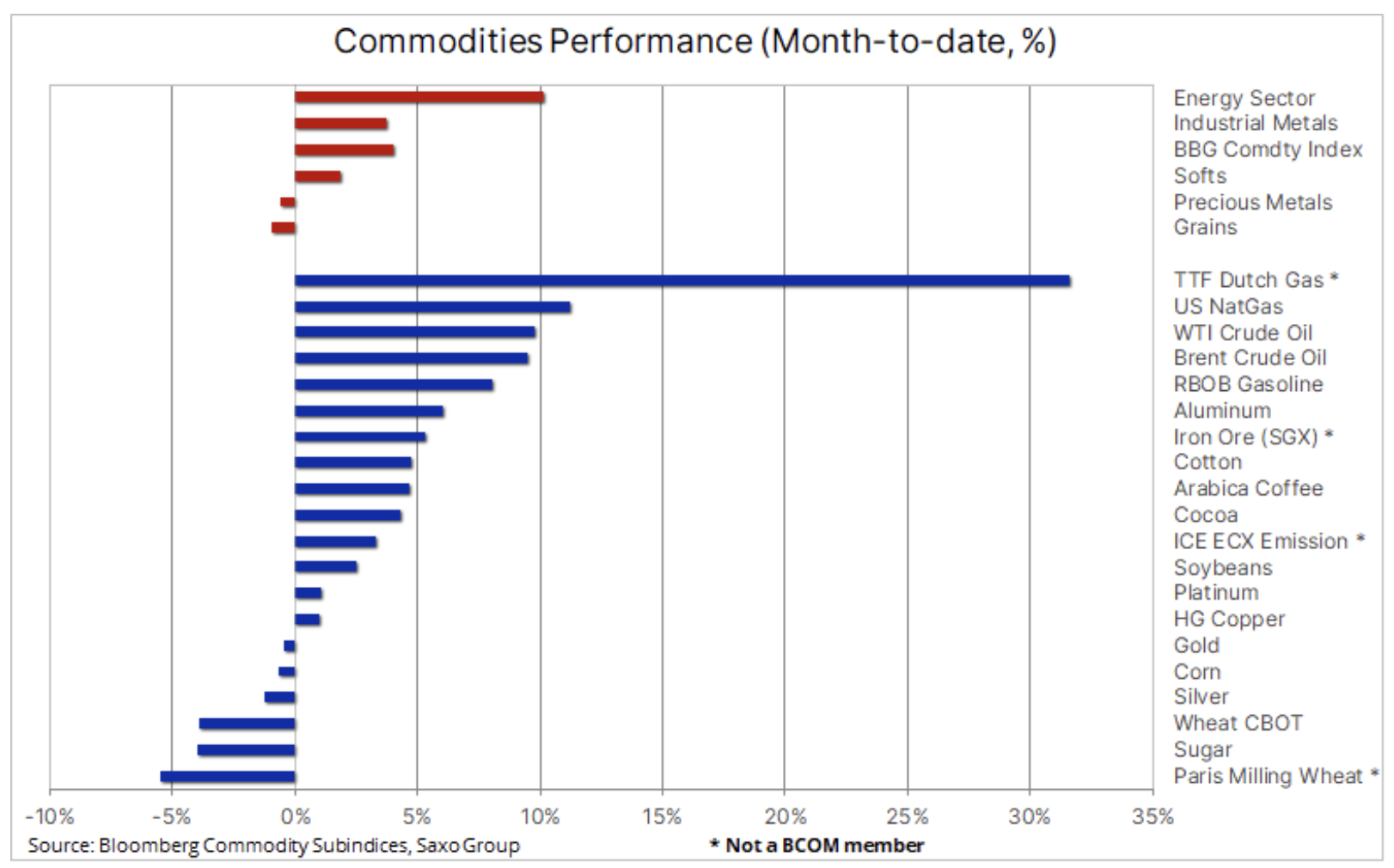

Rohstoffe verlängerten ihren starken Jahresauftakt letzte Woche: Der Bloomberg-Rohstoffindex verzeichnete in diesem Monat einen Anstieg von 4,1 %, während der SP GSCI-Index, der stark vom Energiesektor beigetragen wurde, rund 5 % zulegte. Der Energiesektor bleibt dieses Jahr im Rampenlicht, da das Angebot, das niedriger als erwartet war, die Ölpreise um fast 10 % in die Höhe trieb, während das Geschehen auf dem Erdgasmarkt sowohl in den USA als auch in Europa am besten mit dem Begriff „extreme Achterbahnfahrt“ beschrieben werden kann. .

Im makroökonomischen Kontext erhielt der Rohstoffsektor zusätzliche Unterstützung durch einen schwächeren Dollar und niedrigere Anleiherenditen, nachdem die Daten zeigten, dass die US-Verbraucherpreise im Dezember erwartungsgemäß den höchsten Stand seit vierzig Jahren (7 %) erreichten. Im Gegensatz dazu verzeichnete China einen Rückgang des CPI, was in Kombination mit schwachen Kreditdaten die Chancen der chinesischen Regierung erhöht hat, das Tempo einiger der 102 Schlüsselprojekte zu beschleunigen, die im Entwicklungsplan 2021-2025 enthalten sind. Viele dieser Bereiche werden in gewissem Umfang Industriemetalle benötigen Energiesicherheit, bezahlbarer Wohnraum, Infrastrukturentwicklung und Logistik.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Industriemetalle

Der Industriemetallsektor erreichte sein Dreimonatshoch aufgrund der Aussicht auf einen starken Rückgang der Lagerbestände, Lieferunterbrechungen und die oben erwähnte Möglichkeit eines chinesischen fiskalischen Stimulus, der das Potenzial für eine erneute Stärkung erhöht. Nickel hat die Führung übernommen und den höchsten Preis seit einem Jahrzehnt erreicht, da befürchtet wird, dass Indonesien, der weltweit größte Nickellieferant, Rohnickelexporte besteuert, um sich auf die Ausweitung einer profitableren Raffination im Inland zu konzentrieren. Ein solcher Schritt aus Indonesien, kombiniert mit einer starken Nachfrage nach der Produktion von Elektrofahrzeugbatterien, könnte 2022 zu einem erheblichen Angebotsdefizit führen. Nach vielen Monaten eines Seitwärtstrends hat Kupfer endlich einen Ausbruch signalisiert, eine Bewegung über den ehemaligen Widerstandsbereich hinaus Die Unterstützung auf dem Niveau von 4,47-50 USD wurde jetzt von der Aussicht auf eine steigende Nachfrage aufgrund der Elektrifizierung, der Angebotsknappheit und von Signalen, dass China seine Politik zur Unterstützung der sich abschwächenden Wirtschaft strafft, angetrieben, wodurch die jüngsten makroökonomischen Risiken, insbesondere im Zusammenhang mit, ausgeglichen werden die Krise im chinesischen Immobiliensektor .

Landwirtschaftssektor

Im Agrarsektor war der Jahresauftakt gemischt: Die Märkte für angespannte Rohstoffe wie Kaffee, Baumwolle und Sojabohnen legten zu, während die Weizenpreise weiter zurückgingen. Sie gewann an Dynamik, nachdem das US-Landwirtschaftsministerium seine Prognose für die globalen Lagerbestände angehoben hatte und nachdem der International Grains Council eine Rekordweltproduktion für die kommende Saison 2022-2023 vorhergesagt hatte. Ungünstige Wetterbedingungen in Brasilien wirken sich weiterhin negativ auf die Versorgung mit Kaffee und neuerdings auch mit Sojabohnen aus, obwohl nun in den Anbaugebieten Regen erwartet wird, was diese Situation verbessern könnte.

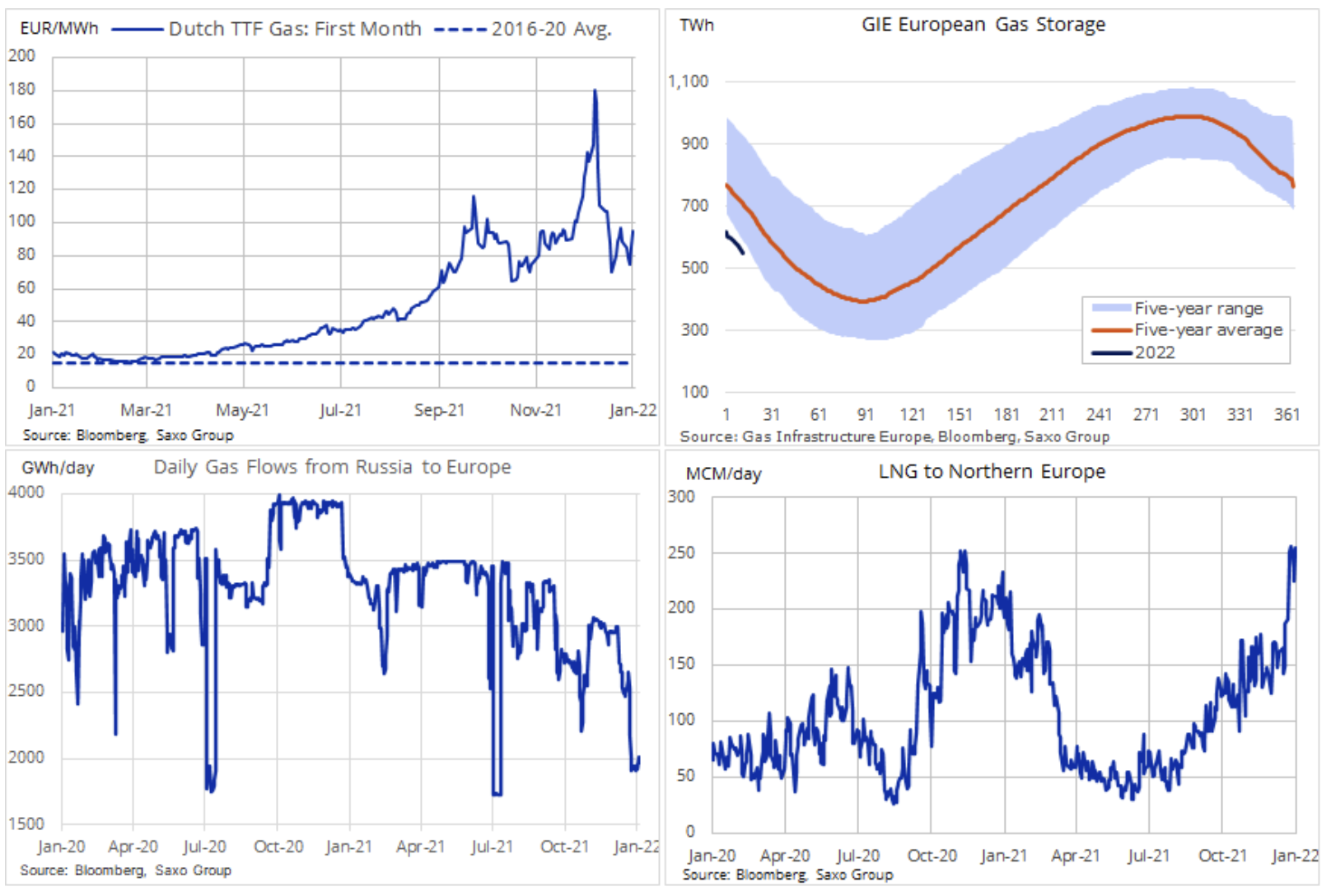

Eine weitere Woche war auch die Achterbahn an Weltgasmärkte. Die US-Erdgas-Futures für den ersten Monat stiegen am Mittwoch als Reaktion auf das eisige Wetter um bis zu 14 % auf ein Sechs-Wochen-Hoch, fielen dann am nächsten Tag um 12 % aufgrund der Aussichten auf eine Erwärmung und nach wöchentlichem Lagerverbrauch wie vorhergesagt sein. Hinzu kommt der jüngste Anstieg der LNG-Lieferungen nach Europa, und der zuvor sichere US-Markt ist viel stärker internationalen Ereignissen ausgesetzt, was zum größten wöchentlichen Wachstum seit November beigetragen hat.

Unterdessen dauert die Energiekrise in Europa an, und trotz einer Armada von Schiffen mit erhöhten LNG-Lieferungen bleiben die Gaspreise auf einem halsbrecherischen und für einige sogar unerreichbaren Niveau. Die oben erwähnte Ankunft von LNG-Transportschiffen und das milde Wetter im Januar haben das Risiko von Stromausfällen und der Erschöpfung der Gasvorräte bisher verringert, aber die Unsicherheit über die Nord Stream 2-Pipeline und Russlands Absichten gegenüber der Ukraine sorgt weiterhin für plötzliche Sprünge und hohe Volatilität. Am Donnerstag fiel der Preis des niederländischen Benchmark-Gas-Futures TTF kurzzeitig unter 70 EUR / MWh als Reaktion auf das erwähnte milde Wetter und die starken ausländischen LNG-Lieferungen, gefolgt von einem starken Anstieg von über 90 EUR / MWh nach Gesprächen zwischen Russland und den Vereinigten Staaten Die Staaten haben es versäumt, die Befürchtungen einer militärischen Intervention in der Ukraine zu zerstreuen, einem Land, durch das etwa ein Drittel des russischen Gases auf seinem Weg nach Europa fließt.

Rohöl

Kleidung setzt die monatelange Rally fort, und obwohl der Anstieg Anfang Januar das Ergebnis vorübergehender Bedenken hinsichtlich einer Versorgungsunterbrechung in Libyen und Kasachstan war, wurden gleichzeitig größere und besorgniserregendere Phänomene deutlich. Neben der Tatsache, dass die immer häufigere Omicron-Variante einen viel geringeren negativen Einfluss auf den globalen Konsum hat, wurde die Preisunterstützung in diesem Monat auch von Signalen beeinflusst, dass mehrere Länder der OPEC + -Gruppe Schwierigkeiten haben, die Produktion auf das vereinbarte Niveau zu steigern.

Wir haben in den letzten Monaten eine außergewöhnliche Compliance in dieser Gruppe gesehen, da monatliche Produktionssteigerungen von 400 Barrel pro Tag nicht erreicht wurden, insbesondere aufgrund von Problemen in Nigeria und Angola. Eine kürzlich im Dezember durchgeführte Umfrage von SP Global Platts im verarbeitenden Gewerbe ergab jedoch, dass 000 der 14 Mitglieder, einschließlich Russland, ihre Ziele nicht erreicht hatten. Laut dieser Studie produzierten 18 Mitglieder im Dezember 18 Millionen Barrel pro Tag oder etwa 37,72 Millionen Barrel unter ihrer kombinierten Quote.

Eine zunehmende Diskrepanz zwischen den Ölquoten OPEC + und die tatsächliche Produktion ist bereits auf dem Markt zu spüren, und die Preise der Futures-Kontrakte mit dem nächsten Verfallsdatum für Rohöl der Sorte WTI und Brent stiegen stärker als die Futures-Kontraktpreise. Ein solcher Unterschied, d.h. Die Abschiebung zwischen dem ersten und dem zweiten Brent-Rohöl-Future stieg von einem Tiefststand von 20 Cent pro Barrel Anfang Dezember, als omicron-Bedenken eine scharfe Korrektur auf das aktuelle Niveau von 70 Cent pro Barrel auslösten.

Es wird nicht erwartet, dass die weltweite Ölnachfrage in naher Zukunft ihren Höhepunkt erreichen wird, was die monatlich schrumpfenden Produktionsreserven noch stärker unter Druck setzt und damit das Risiko noch höherer Preise erhöht. Dies bestätigt unsere langfristig positive Meinung zum Ölmarkt, da er viele Jahre lang potenziell zu wenig investiert hat – große Akteure lenken einen Teil ihrer bereits reduzierten Investitionsausgaben auf eine kohlenstoffarme Energieerzeugung um. Der Zeitpunkt der nächsten Aufwärtsbewegung hängt von der kurzfristigen Fähigkeit von Brent ab, über 85,50 $/b zu schließen, d. h. ein 61,8-prozentiges Retracement von der Markdown-Linie 2012-2020, gefolgt von einem Durchbruch über die Doppelspitze von 86,75 $. Die folgende Grafik zeigt jedoch mehr und mehr die Notwendigkeit einer Konsolidierungsphase und vielleicht sogar einer Korrektur. Bei solch starken Fundamenten kann nur ein stärker als erwarteter Anstieg der Infektionen mit der Omicron-Variante und eine stärkere Produktion zu einem starken Preisverfall führen.

Gold

Gold legte zu und machte damit fast die Verluste wieder wett, die in den ersten Tagen dieses Monats erlitten wurden, als steigende Renditen auf US-Anleihen für eine gewisse Abschwächung sorgten. Die Fähigkeit von Gold, einem Anstieg der realen Renditen zehnjähriger US-Anleihen um 0,3 % zu Beginn des Jahres standzuhalten, mag für manche eine Überraschung gewesen sein – aber nicht für uns, da wir den relativ niedrigen Goldpreis im Vergleich zu den realen Renditen betonen Seit Anfang des Jahres, Juli letzten Jahres, geht es nach oben. Nachdem diese Divergenz verschwunden war, gewann Gold letzte Woche durch einen schwächeren Dollar zusätzliche Unterstützung, nicht nur gegenüber dem JPY, als es eine Verschiebung des Risikoansatzes gab, sondern auch gegenüber dem Schlüsselpaar EUR / USD, das es schaffte, den Widerstand unter 1,1400 zu durchbrechen, nachdem dies der Fall war Die CPI-Werte in den Vereinigten Staaten erreichten den höchsten Stand seit mehreren Jahrzehnten.

Mehrere aggressive Kommentare von Fed-Mitgliedern, angeführt von Lael Brainard, der nominierten Vizepräsidentin, die sagte, sie sei offen für die Zinserhöhung im März, hatten nur begrenzte Auswirkungen auf Gold, das am empfindlichsten auf Zinssätze und den Dollar aller Rohstoffe reagiert. Dies unterstreicht unsere Ansicht, dass der Goldmarkt weitere Erhöhungen der US-Zinsen ab März dieses Jahres bereits vollständig eingepreist hat und in einer Situation, in der der Anleihenmarkt zwischen einem Anstieg der Anleiherenditen unter dem Einfluss der Fed und dem hin- und hergerissen ist Wachsendes Risiko einer für Anleihen günstigen Konjunkturabschwächung sehen wir, dass im Fall von Gold das Chance-Risiko-Verhältnis viel ausgeglichener wird.

Die jüngste starke Performance von Silber hat sich als Reaktion auf Gewinnmitnahmen am Industriemetallmarkt gegen Ende der Woche abgeschwächt. Damit Silber glänzen und sich höher in Richtung des Widerstands im Bereich von 23,90 $ bewegen kann, muss es zuerst über 23,41 $ brechen, ein 50%iges Retracement des Abschlags von November-Dezember. Gold stellte unterdessen eine gewisse Unterstützung in der 1-Dollar-Region wieder her, bevor es die Schlüsselunterstützung bei 800 Dollar erreichte. Ein Durchbruch über den Bereich von 1-777 $ könnte 1 $ erreichen, gefolgt von einem November-Höchststand von 830 $.

Hinterlasse eine Antwort