Lockere Zinserhöhung in den USA, Fortsetzung des "Risk-on" an den Märkten...

Die vergangene Woche an den Finanzmärkten war wohl eine der spannendsten in diesem Jahr. Wir haben nicht nur drei dramatische Wendungen erlebt, sondern es gab auch einen Führungswechsel an den Aktienmärkten.

Amerikanisch zuerst FED sollte hawkish sein und stellte sich als dovish heraus (was sich stark in den Preisbewegungen an den Märkten widerspiegelte). Am nächsten Tag hob er seine Füße EZB, sollte ebenfalls hawkish sein, stellte sich aber auch als dovish heraus (z. B. gab der Eurodollar-Wechselkurs sofort alle Anstiege vom Vortag wieder ab, die auf die dovish-Überraschung in den USA folgten). Und am nächsten Tag, als die Anleger auf einen „dovish“-Bericht zur Beschäftigung in den USA warteten, stellte sich heraus, dass der Arbeitsmarkt sehr „hawkish“ ist.

Auf der anderen Seite haben sich bei den Aktienmärkten in der vergangenen Woche „Technologie“-Branchen und -Länder auf Kosten des aktuellen Spitzenreiters, also der chinesischen Aktienindizes, an die Spitze im Jahr 2023 bewegt.

Lockere Zinserhöhung in den USA

Das wichtigste Ereignis der vergangenen Woche war die Pressekonferenz von J. Powell, unmittelbar nachdem die US-Notenbank die Zinsen um weitere 25 Basispunkte angehoben hatte. Der Markt erwartete eine hawkische Botschaft, aber im Stil von „all bell no bite“. Inzwischen stellte sich heraus, dass die Botschaft zeitweise nur falkenhaft und ohne Überzeugung war. Daher kann es als so zurückhaltend zusammengefasst werden, dass die Märkte begannen, ihr Wachstum ohne großen Widerstand fortzusetzen.

Warum erwarteten die Anleger eine restriktive Botschaft? Hauptsächlich wegen lockererer Finanzbedingungen – höhere Anleihen- und Aktienkurse, engere Kreditspreads und ein billigerer Dollar. Lockerere Finanzierungsbedingungen kompensierten bis zu einem gewissen Grad Zinserhöhungen durch die FED. Lockerere finanzielle Bedingungen waren der Grund für zahlreiche aggressive Reden im Jahr 2022 von vielen FOMC-Mitgliedern sowie von Powell selbst (zum Beispiel die berühmte Rede in Jackson Hole).

Die Mitglieder sind offensichtlich besorgt FOMC ungerechtfertigte Lockerung der Finanzierungsbedingungen finden Sie im Protokoll der FOMC-Sitzung vom 12.-13. Dezember 2022:

"Die Teilnehmer stellten fest, dass, weil die Geldpolitik in hohem Maße über die Finanzmärkte funktionierte, an ungerechtfertigte Lockerung der finanziellen Bedingungen, insbesondere wenn die Öffentlichkeit die Reaktionsfunktion des Ausschusses falsch wahrnimmt, die Bemühungen des Ausschusses um die Wiederherstellung der Preisstabilität erschweren würden"

Und auf die Frage während der Pressekonferenz zu den Finanzbedingungen, ob eine ungerechtfertigte Lockerung der Finanzbedingungen für FOMC-Mitglieder noch wichtig sei, antwortete Powell de facto Finanzbedingungen sind für die Fed nicht mehr so wichtig (wie noch im Dezember). Der Markt konnte nicht besser werden und interpretierte eine solche Meldung als grünes Licht für weitere Kurssteigerungen. Es kann nur gesagt werden, dass Powell bei der Auswahl der Botschaft und der Kommunikation einige andere Kriterien als die von der FED offiziell kommunizierten in Bezug auf günstige Finanzbedingungen zugrunde legt (was für die FED in den letzten sechs Monaten wichtig war, ist plötzlich nicht mehr wichtig). - und in einer Situation, in der die finanziellen Bedingungen an den Märkten am schwächsten sind, seit die Fed die Zinssätze erhöht hat).

Viele verschiedene Erklärungen/Optionen/Motivationen sind in den letzten Tagen unter den Anlegern aufgetaucht – warum Powell seine Herangehensweise an lockere finanzielle Bedingungen so sehr geändert hat, aber selbst der informelle FED-Sprecher, der Journalist des Wall Street Journal, Nick Timiraos, ist sich der Gründe dafür nicht ganz sicher Änderung / Aussage Powell.

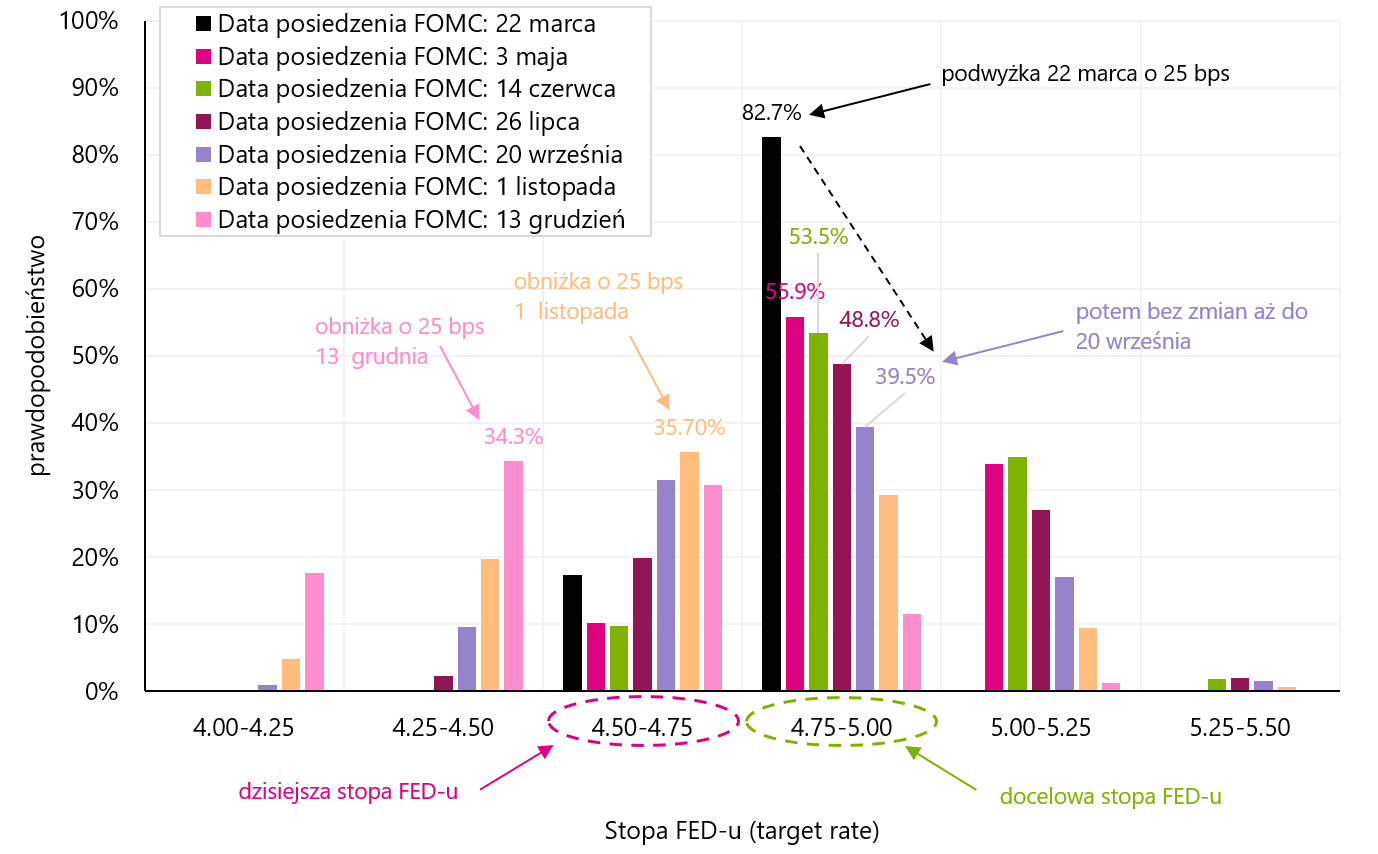

Wie prognostiziert der Markt die nächsten Zinserhöhungen in diesem Zyklus? Die erste Grafik unten zeigt die Wahrscheinlichkeitsverteilung bei nachfolgenden FED-Sitzungen bezüglich des Zinsniveaus (Daten vom 3.02.2023. Februar 10.00 um 25:20 Uhr, also vor der Veröffentlichung der Beschäftigungsdaten). Die letzte Erhöhung sollte im März dieses Jahres erfolgen. um 25 bps Gemäß der Wahrscheinlichkeitsverteilung hatten wir nach der März-Anhebung bis zur FOMC-Sitzung am 1. September dieses Jahres keine Änderung. Die erste Kürzung um 13 Basispunkte sollte am XNUMX. November dieses Jahres erfolgen, die nächste Kürzung am XNUMX. Dezember dieses Jahres.

V.1 Wahrscheinlichkeitsverteilung bei nachfolgenden FED-Sitzungen bezüglich des Zinsniveaus (Daten vom 3.02.2023. Februar 10.00 um XNUMX Uhr, also vor der Veröffentlichung des Beschäftigungsberichts). Quelle: eigene Studie, cmegroup.com

Nichtsdestotrotz nach der Veröffentlichung der Beschäftigungsdaten änderte sich alles. Die nächste Grafik unten zeigt die Wahrscheinlichkeitsverteilung bei nachfolgenden FED-Sitzungen bezüglich des Zinsniveaus (Daten per 3.02.2023. Februar XNUMX ab Börsenschluss, also nach Veröffentlichung der Beschäftigungsdaten). Jetzt preist der Markt zwei Erhöhungen um 25 Basispunkte ein. Der letzte wäre im Mai. Gemäß der Wahrscheinlichkeitsverteilung hatten wir nach der Mai-Anhebung bis zur FOMC-Sitzung am 20. September dieses Jahres keine Änderung. Die erste Reduzierung um 25 bps am 1. November dieses Jahres. (aber von "einer" Stufe höher), eine weitere Reduzierung am 13. Dezember dieses Jahres. bis zu 4,50-4,75 %. Es ist offensichtlich, wie restriktiv der Beschäftigungsbericht war (wir schreiben später in diesem Kommentar mehr über diesen Bericht).

V.2 Wahrscheinlichkeitsverteilung bei nachfolgenden FED-Sitzungen bezüglich des Zinsniveaus (Daten vom 3.02.2023. Februar XNUMX ab Börsenschluss, also nach Veröffentlichung des Beschäftigungsberichts). Quelle: eigene Studie, cmegroup.com

Vergleichen wir auch, wie sich die Kontraktkurve für den FED-Zinssatz nach der FOMC-Entscheidung vom 1. Februar dieses Jahres und nach der Veröffentlichung der Beschäftigungsdaten am 03.02.2023. Februar 02.02 – die in der folgenden Grafik dargestellt sind – verändert hat. Während J. Powell dem Markt eine gemäßigte Botschaft übermittelte (die Kurve am 31.01. Februar nach unten bewegte, verglichen mit der Kurve am XNUMX. Januar), verschob der restriktive US-Beschäftigungsbericht für Januar die Kurve drastisch nach oben. Jetzt sieht der Markt zwei Zinserhöhungen statt einer. Hätte die FOMC-Sitzung zwei Tage später stattgefunden, hätten wir wahrscheinlich einen Anstieg um 50 Basispunkte erlebt (statt "nur" 25 bps).

W.3 Termkurven 30-tägige Federal Funds-Verträge – Vergleich der Kurve vom 31.01.2023, 02.02.2023 und 03.02.2023. Quelle: eigene Studie, cmegroup.com

Wie die Aktien-, Anleihen- und Eurodollar-Märkte auf die zurückhaltende Botschaft von J. Powell und den restriktiven Beschäftigungsbericht reagierten, ist in den folgenden Diagrammen dargestellt. Im Falle von S & P500 (Futures) reagierte der Markt euphorisch auf Powells „grünes Licht“ für weitere Kurssteigerungen. Wohingegen Der Arbeitsmarktbericht erschütterte den Aktienmarkt leicht, aber im Vergleich zu anderen Anlageklassen war die Reaktion nicht allzu stark. Der S&P500 liegt trotz des Rückgangs am Freitag immer noch etwa 1,8 % über dem Niveau vor Powells zurückhaltender Pressekonferenz. Im traditionellen Zyklus von Fed-Zinserhöhungen tendiert der Aktienmarkt dazu, während der Zinserhöhungsphase zu steigen, da die Wirtschaft immer noch in Schwung ist, was höhere Unternehmensgewinne bedeutet. In ähnlicher Weise könnte die vergleichsweise weniger negative Reaktion des Aktienmarktes auf den Beschäftigungsbericht interpretiert werden (ein starker Arbeitsmarkt bedeutet höheres Wirtschaftswachstum und höhere Unternehmensgewinne). Vor allem, dass andere Anlageklassen aufgrund der Reaktion auf den Beschäftigungsbericht ihre Gewinne nach Powells zurückhaltender Rede mehr als aufgaben.

V.4 S&P500 Futures-Index in der fünften Woche des Jahres 2023. Quelle: eigene Studie

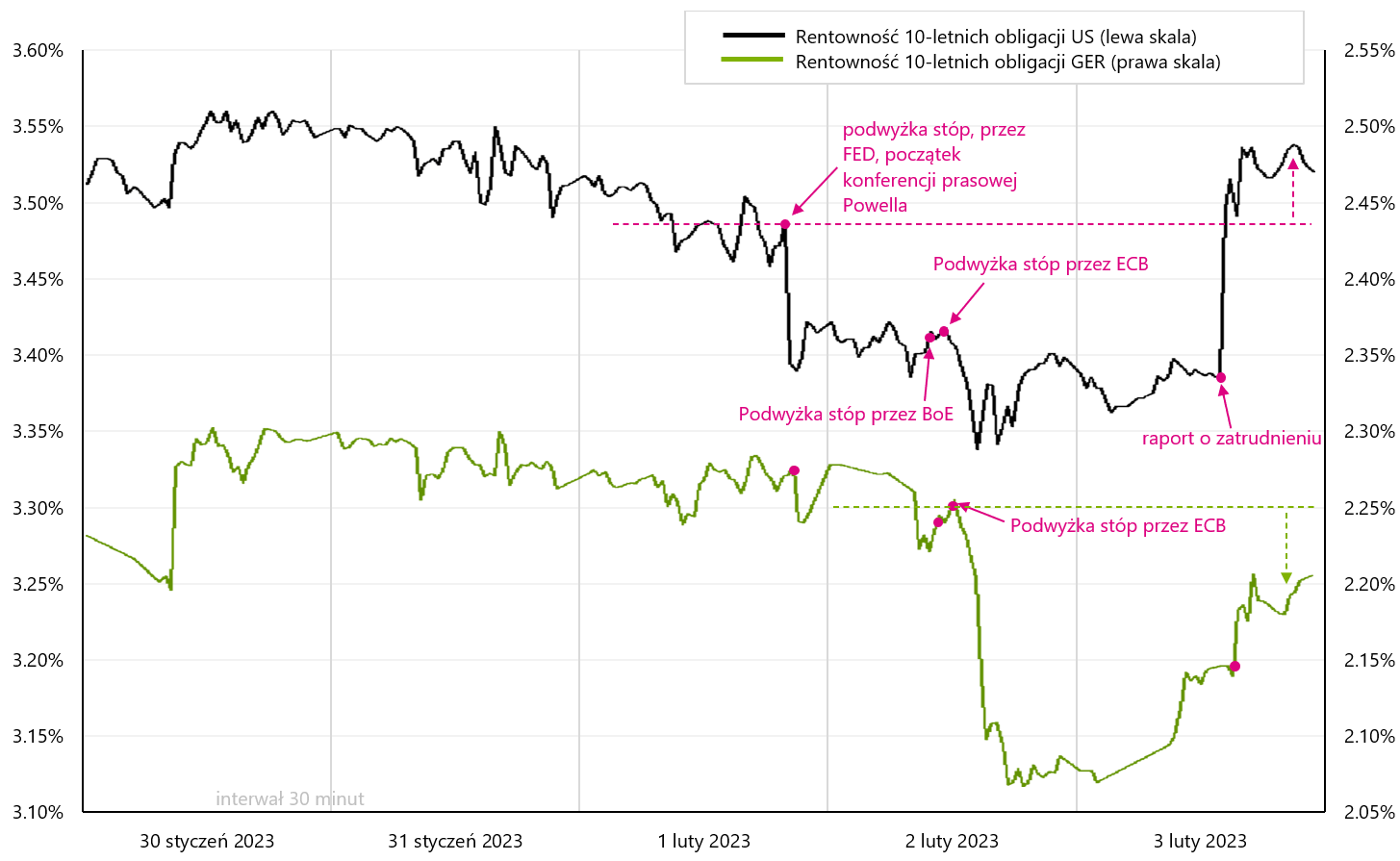

Im Fall des Rentenmarktes erhöhte der Beschäftigungsbericht in den USA die Rendite auf 10-jährige Staatsanleihen über das Niveau vor Powells zurückhaltender Pressekonferenz. Wir zeigen dies in der nächsten Grafik.

V.5 Renditen auf 10-jährige Staatsanleihen (USA und Deutschland) in der fünften Woche des Jahres 2023. Quelle: eigene Studie

Auch deutsche Staatsanleihen reagierten beide auf die Pressekonferenz Powell, sowie der US-Beschäftigungsbericht - die zurückhaltende Erhöhung der EZB war definitiv wichtiger. Alles in allem beendeten wir die Woche mit den Renditen 10-jähriger deutscher Anleihen unter dem Niveau seit der Ankündigung einer Zinserhöhung durch die EZB.

Interessant war in der vergangenen Woche auch das Verhalten des Eurodollars (nächster Chart). Alle Gewinne nach der gemäßigten Zinserhöhung in den USA wurden am nächsten Tag vollständig zurückgezahlt, als anlässlich der Zinserhöhung in Europa eine ähnlich gemäßigte Botschaft von der EZB gesendet wurde. Es ist möglich, dass wir uns dem Eurodollar-Hügel nähern – zumindest aus Sicht der Inflation und der Reaktion der EZB in Form von Zinserhöhungen. Zusätzlich schwächte ein starker US-Beschäftigungsbericht den Euro um über 1 %. Wir schließen die Woche zum Eurodollar auf dem niedrigsten Stand seit dem 18. Januar dieses Jahres.

V.6 Eurodollar-Wechselkurs in der fünften Woche des Jahres 2023. Quelle: eigene Studie

Fortsetzung des „Risk-on“ an den Märkten

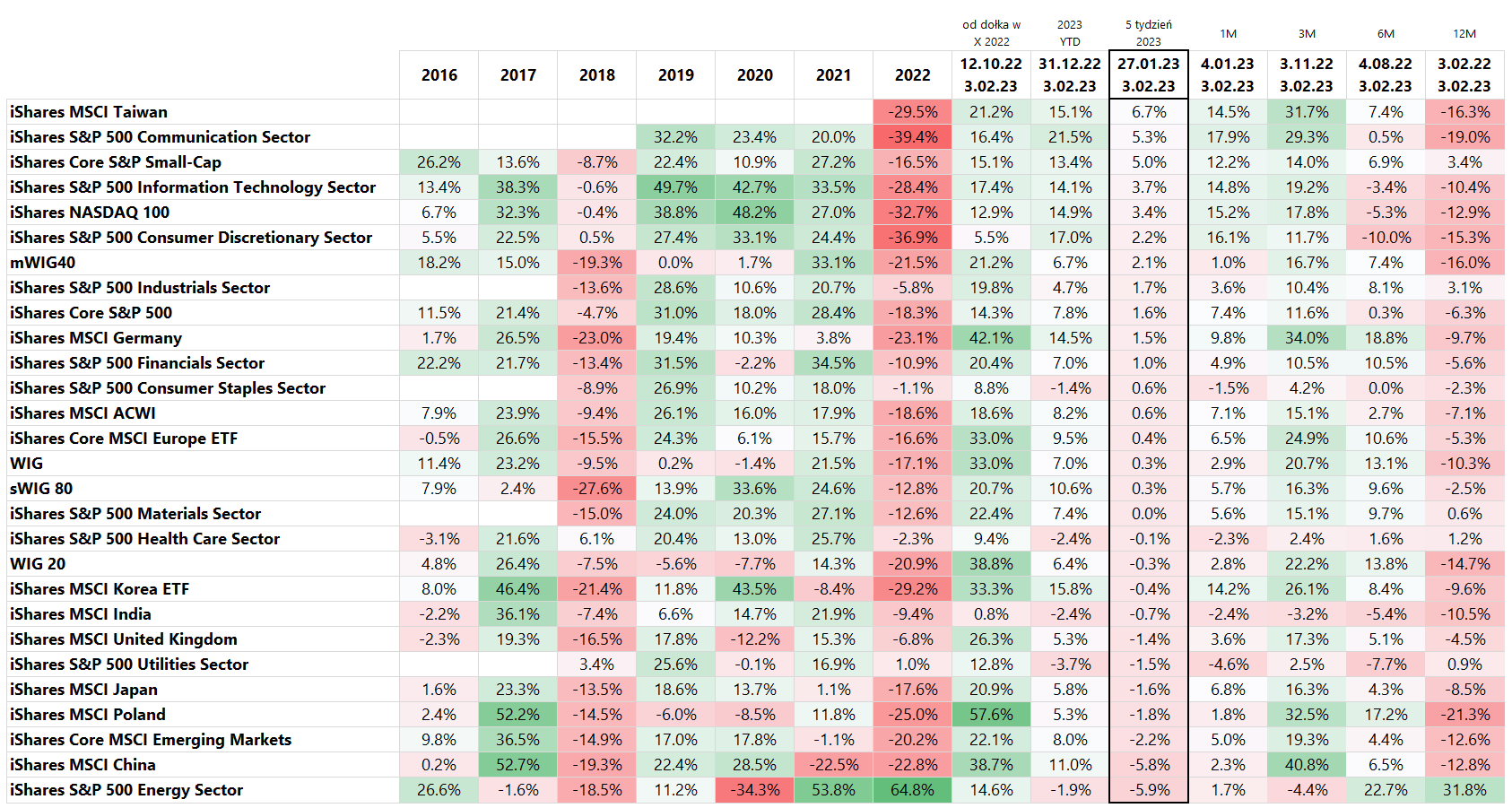

In der vergangenen Woche hatten wir einerseits eine anhaltend gute Stimmung an den globalen Aktienmärkten, andererseits gab es deutliche Neubewertungen in den Führungspositionen: Technologie vs. Emerging Markets und Energy Sector. Die größten Renditen erzielten letzte Woche technologiebezogene Länder und Sektoren (MSCI Taiwan +6,7 %; S&P500 Communication Sector +5,3 %; S&P500 Information Sector +3,7 %; Nasdaq +3,4 %). Die größten Rückgänge waren MSCI China -5,8 %, S&P500 Energy Sector -5,9 %, MSCI Emerging Markets -2,2 %. Details sind in der folgenden Tabelle dargestellt (Ergebnisse sind nach Rückgaben in der vergangenen Woche 5 von 2023 sortiert).

T.1 Globale Aktienmärkte, MSCI, S&P 500 – Rendite: 2016 – 2022 und bis 3.02.2023. Februar XNUMX Quelle: eigene Studie

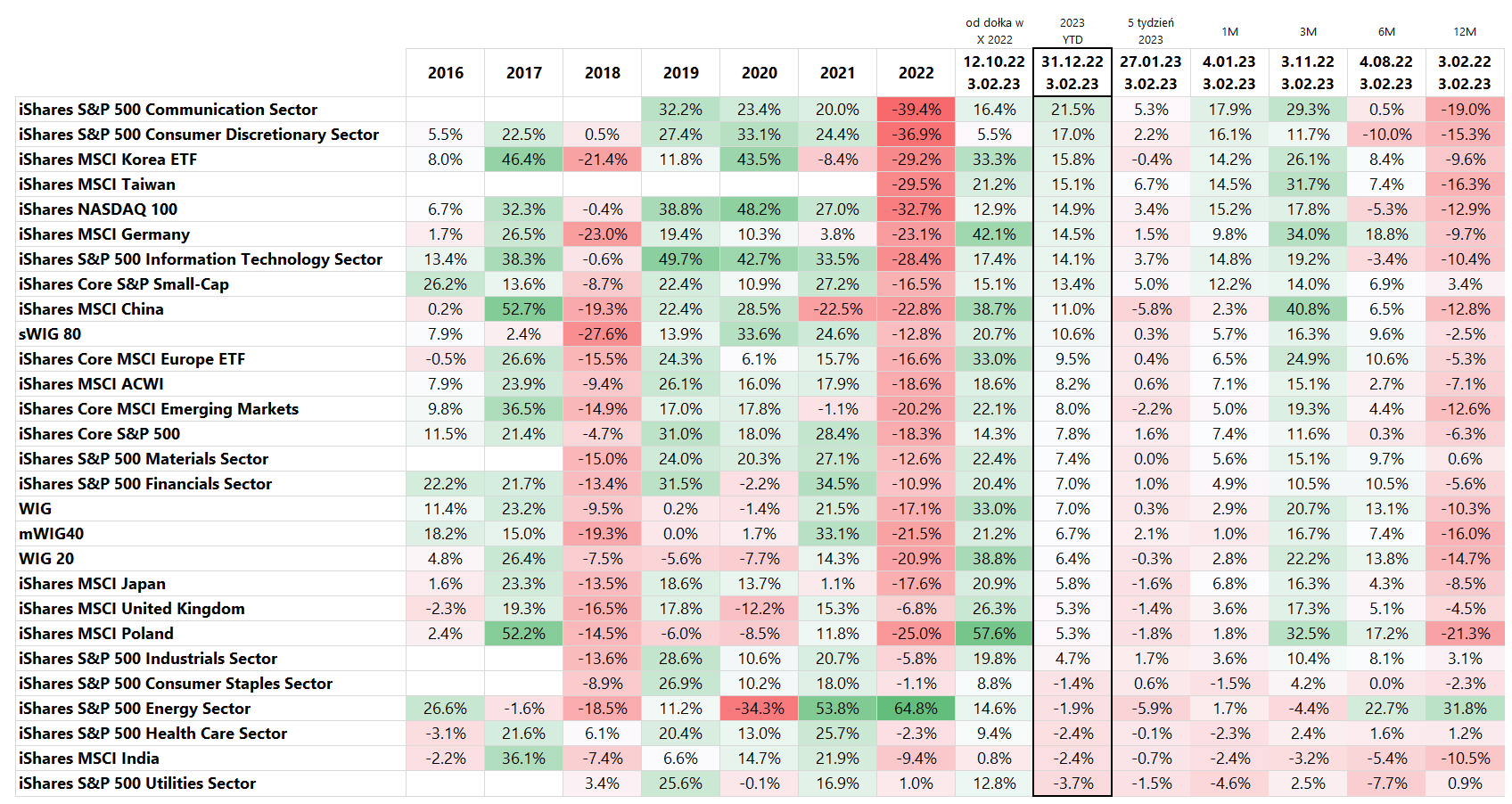

Solche Unterschiede in den wöchentlichen Renditen müssen für erhebliche Umschichtungen gesorgt haben, auch im Ranking der Renditen für 2023 (YTD). Am Ende der 4. Woche gehörte der 1. Platz China (spielt auf die Öffnung der lokalen Wirtschaft hin), aber schon in der 5. Woche kehrten wir „zum alten Spiel zurück“, also zu allgemeinen Technologieunternehmen (im Fall von des S&P500-Kommunikationssektors sind 49 % dieses Index Meta und Alphabet (auch bekannt als Google)). Einzelheiten sind in der folgenden Tabelle aufgeführt (Ergebnisse sind nach Renditen im Jahr 2023 sortiert).

T.2 Globale Aktienmärkte, MSCI, S&P 500 – Rendite: 2016 – 2022 und bis 3.02.2023. Februar XNUMX Quelle: eigene Studie

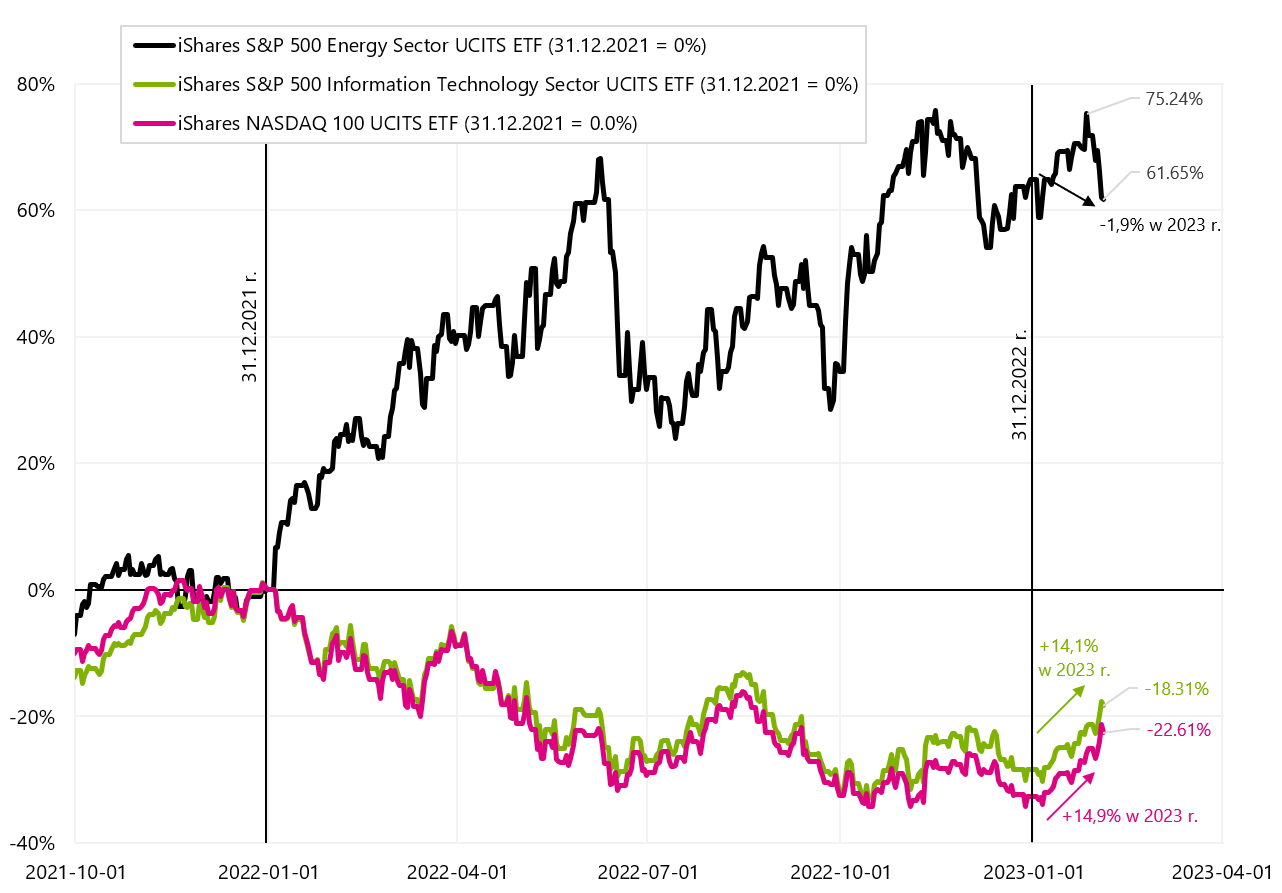

Die folgende Grafik vergleicht die Renditen zwischen den Sektoren IT, Energie und Nasdaq100 – jedoch aus einer etwas längeren Perspektive. Während das Jahr 2022 eindeutig zum Energiesektor gehörte, ist es 2023 umgekehrt. Was nicht viel ändert, wenn wir uns ab Anfang 2022 vergleichen.

V.7 iShares S&P500 Energie, iShares S&P500 Informationstechnologieund iShares Nasdaq 100 ETF bis 03.02.2023. Januar XNUMX. Quelle: eigene Studie, ishares.com

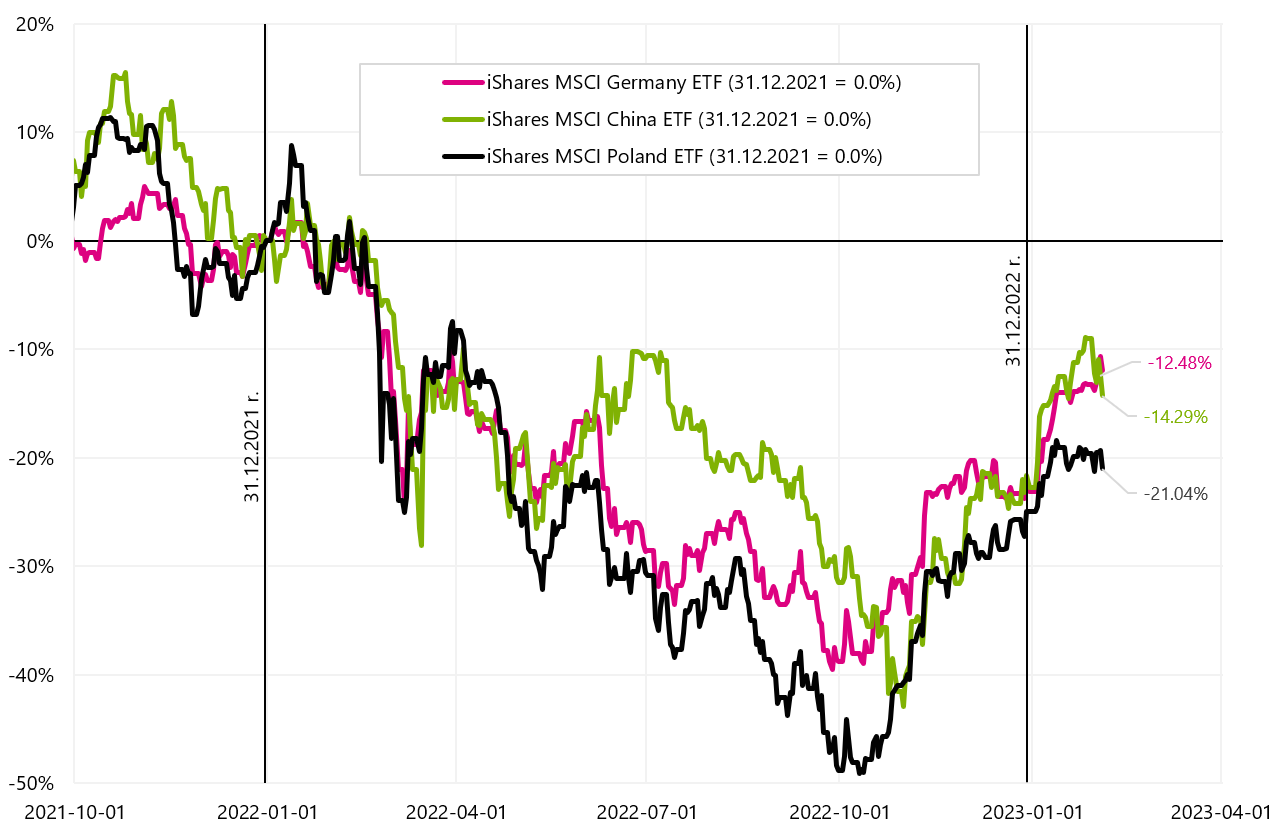

In der nächsten Grafik vergleichen wir die Renditen dreier MSCI-Indizes für Polen, China und Deutschland (also für Länder, die gerade in diesem Jahr „in einem gemeinsamen Karren fahren“). Seit Jahresbeginn legten der MSCI China um +11,0 %, der MSCI Poland um +5,3 % und der MSCI Germany um +14,5 % zu.

V.8 MSCI China-Indizes, Polen i Deutschland bis 03.02.2023. Januar XNUMX. Quelle: eigene Studie, isahres.com

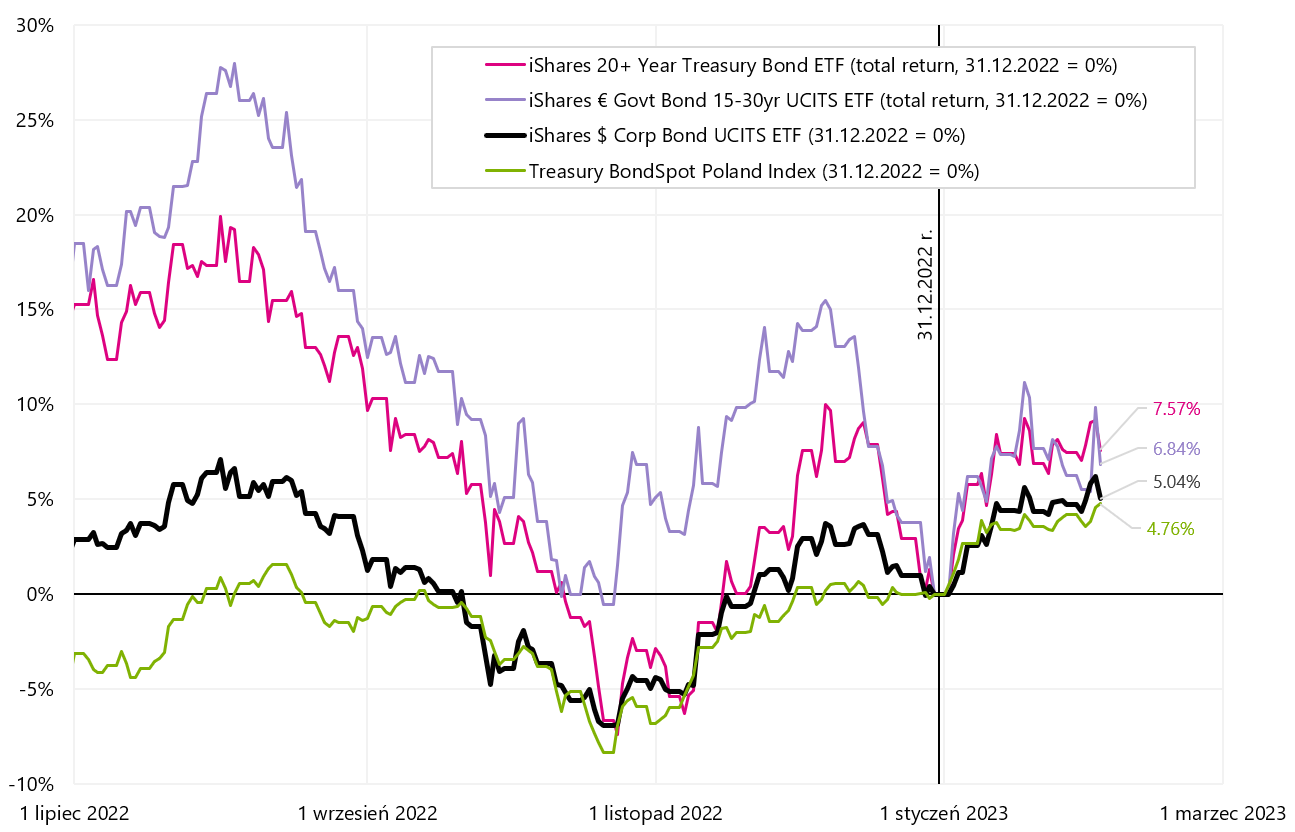

Vergleichen wir, wie sich Debt ETFs letzte Woche verhalten haben. Die höchsten Renditen erzielten europäische und amerikanische High-Yield-Fonds, also hochverzinsliche Unternehmensanleihen (+1,1 % bzw. +1,3 %). Seit Anfang des Jahres werden jedoch die höchsten Renditen bei langfristigen US- und europäischen Staatsanleihen verzeichnet (+7,6 % iShares 20+ Year Treasury Bond und +6,8 % iShares Euro Staatsanleihe 15-30yr). Der Index für polnische Staatsanleihen (Treasury BondSpot Index) verdiente in diesem Jahr 4,8 %. Die folgende Tabelle zeigt die wichtigsten ETFs für globale Schuldtitel (sowohl Staats- als auch Unternehmensanleihen).

T.3 Wichtige ETFs für globale SchuldtitelLaufzeit: 2016 - 2022 und bis 3.02.2023. Februar XNUMX. Quelle: eigene Studie

In der nächsten Grafik präsentieren wir die Renditen ausgewählter Anleihen-ETFs ab Anfang 2023.

V.9 Ausgewählt Schuld-ETYs bis 03.02.2023. Dezember XNUMX. Quelle: eigene Studie, stooq.pl

Hawk-Beschäftigungsbericht

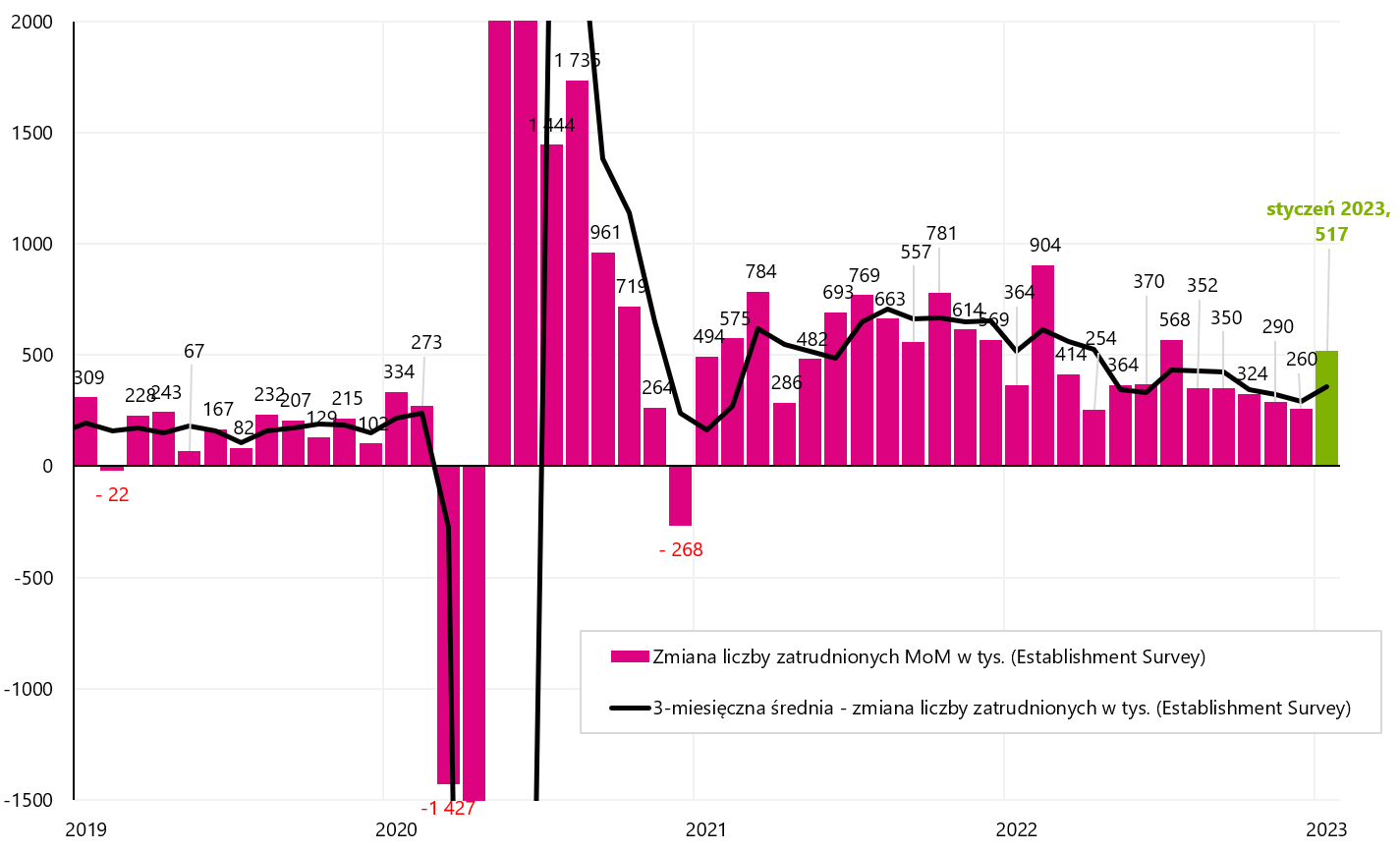

Der Januar-Beschäftigungsbericht in der US-Wirtschaft war in der Tat sehr restriktiv. Der Beschäftigungszuwachs betrug +514 Tausend. VZÄ (Betriebserhebung) plus zusätzlich +71 als Revisionen für Dezember und November 2022. Könnte J. Powell recht haben (der monatelang von einem starken Arbeitsmarkt sprach) – nur die Märkte wollten nicht zuhören. Laut „Haushaltsbefragung“ stieg die Zahl der Erwerbstätigen im Januar um 894. Menschen (im Dezember +717 Tausend, also in zwei Monaten haben wir eine Zunahme von +1,611 Millionen Menschen!). Natürlich ein so starker Arbeitsmarkt bedeutet höhere Zinsen und ist intuitiv unvereinbar mit einem dauerhaften Rückgang des Lohnwachstums oder dem Inflationsziel von 2 % (Auch hier hatte Powell recht.)

Die Stärke des Arbeitsmarktes im Januar wird auch durch den Anstieg der durchschnittlichen Wochenarbeitszeit (von 34,4 auf 34,7 Stunden in der Privatwirtschaft) sowie den Anstieg der durchschnittlichen Anzahl an Überstunden (von 3,0 auf 3,1 Stunden) unterstrichen 3,4 Stunden). Außerdem ist der Rückgang der Arbeitslosenquote (auf XNUMX %) zu nennen, der mit dem jüngsten Rückgang der Zahl der Arbeitslosengelder einhergeht.

Jerome Powell hat in seiner Rede an der Brookings Institution im Jahr 2022 deutlich gemacht, worauf er bei der Analyse des Arbeitsmarktes hauptsächlich schaut:

- Arbeitsmarktangebot/-nachfrage,

- 3 Monate durchschnittlicher Jobwechsel, und natürlich

- Erhöhung des Stundenlohns.

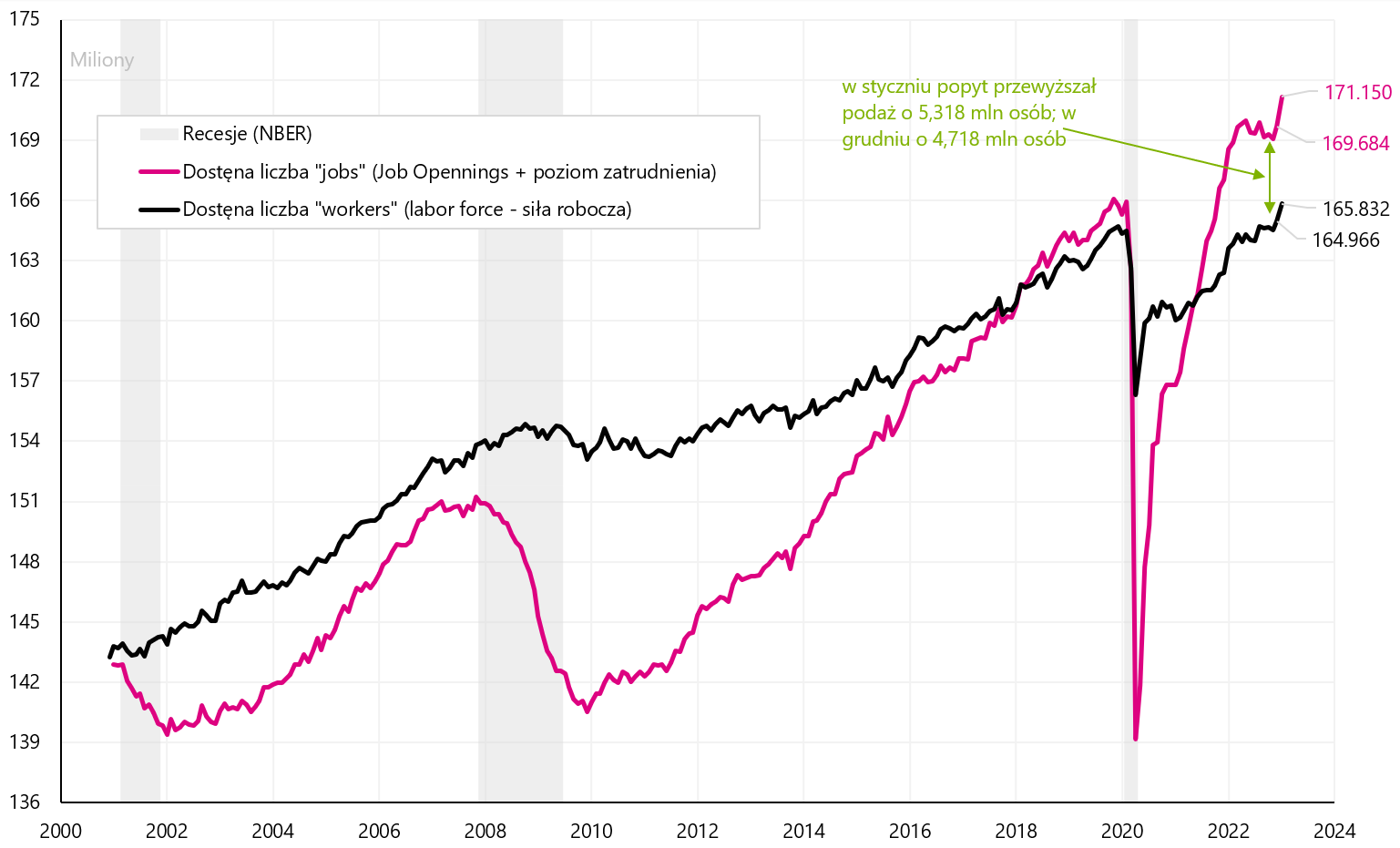

Angebot vs. Nachfrage ist in der folgenden Grafik dargestellt. Das Angebot an Arbeitskräften ist die Größe der Erwerbsbevölkerung, die Nachfrage auf dem Arbeitsmarkt die Summe aus Stellenangeboten und Beschäftigungsgrad. Was aus Sicht der Fed wichtig ist, das Ungleichgewicht auf dem Arbeitsmarkt hat sich im Januar verschlechtert. Derzeit übersteigt die Nachfrage das Angebot um 5,3 Millionen Menschen – während es im Dezember viel weniger war, nämlich 4,7 Millionen Menschen.

V.10 Angebot und Nachfrage auf dem US-Arbeitsmarkt (Reihe betrachtet von J. Powell). Quelle: eigene Studie, FRED

In ähnlicher Weise haben wir im Januar einen Anstieg der 3-Monats-Durchschnittswerte in Bezug auf Veränderungen in der Beschäftigung. Dies gilt sowohl für Beschäftigungsdaten auf Basis der „Betriebsbefragung“ als auch der „Haushaltsbefragung“. Einzelheiten sind in den nächsten beiden Diagrammen dargestellt.

V.11 Monatlicher Beschäftigungswechsel laut Betriebserhebung (und gleitende 3-Monats-Durchschnittsänderung). Quelle: eigene Studie, FRED

V.12 Monatliche Veränderung der Erwerbstätigkeit laut Haushaltsbefragung (und gleitende 3-Monats-Durchschnittsänderung). Quelle: eigene Studie, FRED

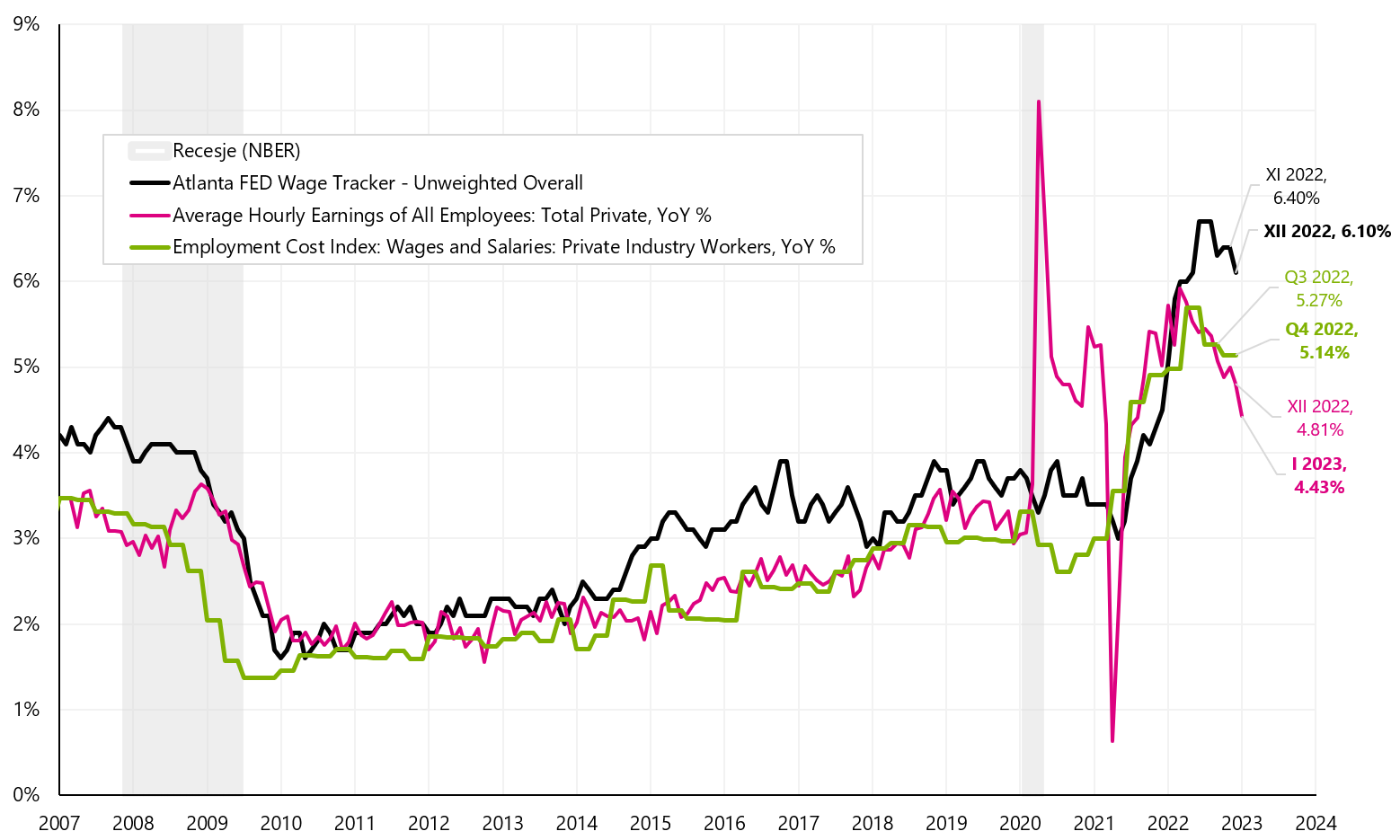

Beim Lohnwachstum stieg der durchschnittliche Stundenlohn im Januar um 0,3 %, wodurch die jährliche Wachstumsrate auf 4,43 % (YoY) sinken konnte. Unten stellen wir 3 Reihen von Gehaltswachstum vor, die J. Powell „betrachtet“ (dies ist das von Powell in seiner Präsentation bei der Brookings Institution präsentierte Diagramm).

V.13 Drei verschiedene US-Gehaltsreihen (sog. "Powell-Diagramm"). Quelle: eigene Studie, FRED

Während die jährliche Lohndynamik nach wie vor abwärts tendiert, ist es immer noch schwer zu sagen (insbesondere bei einem so starken Arbeitsmarkt), dass wir uns dauerhaft auf das Niveau vor der Pandemie zubewegen.

Summe

Letzte Woche haben wir das zurückhaltende Gesicht der Zentralbanken (sowohl FED als auch EZB) kennengelernt. Ale wir haben auch das „falkenhafte“ Gesicht des US-Arbeitsmarktes kennengelernt, was mit den bisherigen Zinserhöhungen nichts zu tun hat. Infolgedessen preist der Markt praktisch eine weitere Zinserhöhung in den USA als zuvor ein.

Als Schlüssel für das weitere Verhalten der Märkte in naher Zukunft könnte sich die amerikanische Inflation für Januar 2023 (veröffentlicht am 14. Februar) erweisen, die sich, falls sie die Märkte mit einem höheren Wert überrascht, negativ auf den US-Dollar auswirken kann Das Narrativ, das seit vielen Wochen an den Märkten aufgebaut wird, dass die Inflation leicht und schnell zum Ziel der Zentralbanken führen kann.

Die Aktienmärkte setzen ihre Gewinne fort, obwohl in der vergangenen Woche Branchen und Länder, die traditionell als Technologie gelten, die Führung übernommen haben. Die höchste Rendite im Jahr 2023 lieferte bisher der US-Kommunikationssektor (iShares S&P500 Communication Sector, +21,5 %), während der aktuelle Spitzenreiter, MSCI China, letzte Woche um bis zu 5,8 % fiel, was zu einer Rate von führte Die Rendite im Jahr 2023 sank auf 11.0 %.

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.

Hinterlasse eine Antwort