Der Rohstoffboom ist noch nicht vorbei

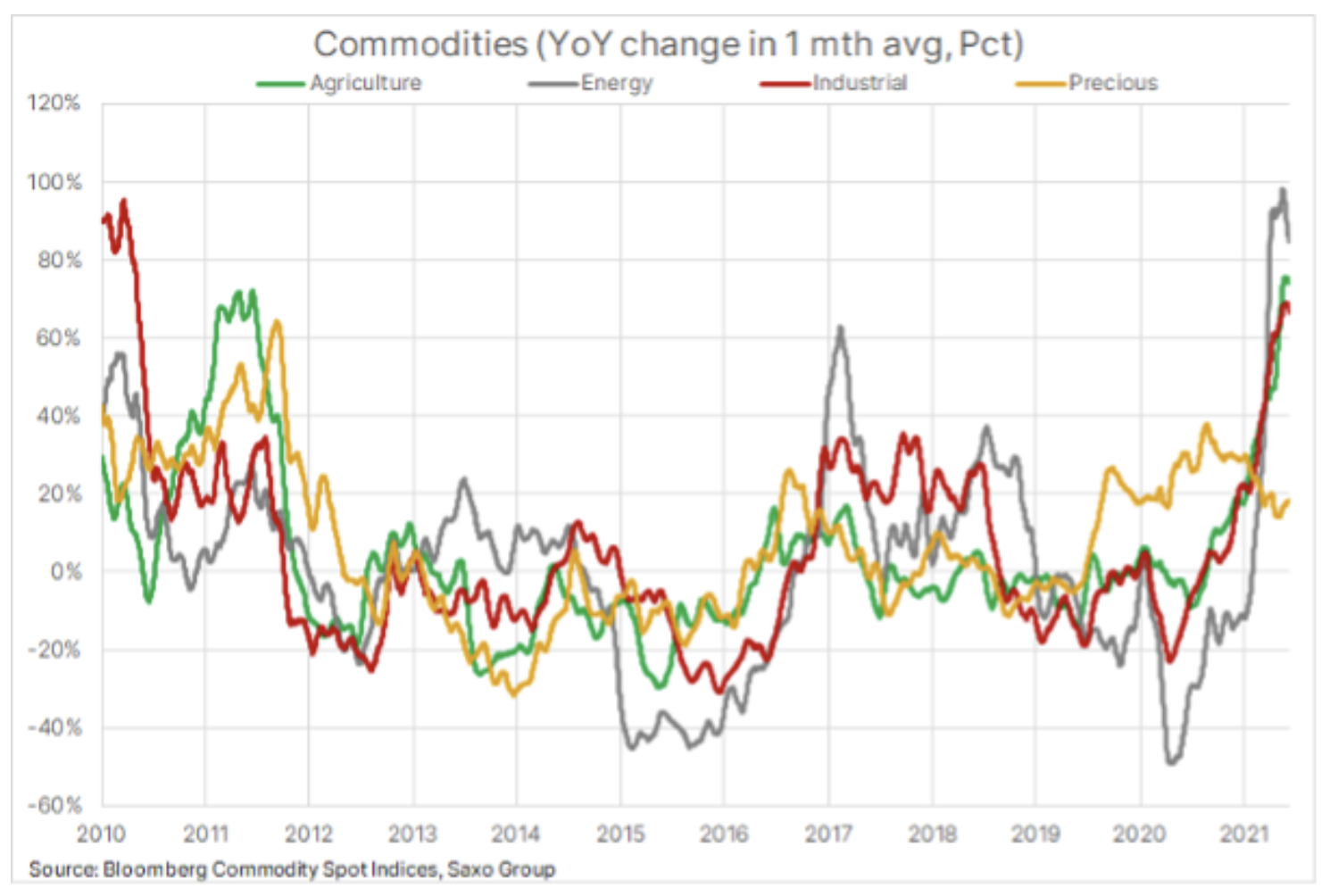

Trotz fünf aufeinander folgenden Gewinnquartalen scheint der Rohstoffsektor für einen weiteren Boom im dritten Quartal 2021 bereit zu sein – obwohl sich das Tempo etwas verlangsamt, da einige seiner jüngsten dynamischen Faktoren an Schwung verlieren. Seit den Tiefstständen im letzten März aufgrund der Pandemie und der weltweiten Sperren ist der Bloomberg-Spot-Rohstoffindex nach der Wertentwicklung der wichtigsten Rohstoff-Futures-Kontrakte mit frühestem Verfallsdatum, die von Energie über Metalle bis hin zu Agrarprodukten reichen, um 75 % auf zehn Jahre gestiegen maximal. Dies führte zu Spekulationen, dass wir an den Rohstoffmärkten in einen neuen Superzyklus eingetreten sind.

Der Superzyklus ist durch längere Perioden der Diskrepanz zwischen wachsender Nachfrage und unelastischem Angebot gekennzeichnet. Die Korrektur dieses Ungleichgewichts von Angebot und Nachfrage ist aufgrund der hohen anfänglichen Investitionsausgaben für neue Unternehmungen und der Zeit, die benötigt wird, um das neue Angebot zu nutzen, zeitaufwändig. In der Kupferindustrie beispielsweise kann es von der Entscheidung bis zur Produktion bis zu zehn Jahre dauern. Solche langen Zeiträume führen oft dazu, dass Unternehmen ihre Investitionsentscheidungen in Erwartung von Preiserhöhungen verzögern, und dann ist es zu spät, um weitere Erhöhungen zu vermeiden.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Zu den nachfragegetriebenen Superzyklen gehörten bisher die Aufrüstung vor dem Zweiten Weltkrieg und die Reform der chinesischen Wirtschaft, die sich nach dem Beitritt Chinas zur Welthandelsorganisation im Jahr 2001 beschleunigte. Chinas unbegrenzter Rohstoffhunger trug zu einem Anstieg des Bloomberg-Spot-Rohstoffindex um fast 350% bei. Superzyklen können auch angebotsbasiert sein: Der letzte Fall dieser Art war das Ölembargo der OPEC in den 70er Jahren.

Einige Ökonomen glauben, dass der aktuelle Boom der Rohstoffpreise eher zyklisch als strukturell ist, angetrieben durch die außergewöhnlich starke Nachfrage in China. Diese Nachfrage hält sich derzeit aufgrund der Kreditverknappung zurück, während sich Unterbrechungen in den Lieferketten mit dem fiskalisch getriebenen Wirtschaftswachstum in Europa und den Vereinigten Staaten überschneiden. Hinzu kommt, dass die Preise für wichtige Agrarprodukte infolge der schlimmsten Dürre seit 90 Jahren in . langjährige Höchststände erreicht haben Brasilien, starke Nachfrage nach Futtermitteln in China und verstärkter Wettbewerb um Speiseöle aus der Biokraftstoffindustrie.

Wir gehen jedoch davon aus, dass Einzelveranstaltungen in allen drei Sektoren weiterhin unterstützend wirken werden. Auch wenn die Versorgung Öl nicht begrenzt ist, wird der Markt durch eine Phase synchronisierten weltweiten Nachfragewachstums gestützt, in der die OPEC+-Produzenten den Preis aufgrund der Aussicht auf eine Nichtreaktion auf höhere Preise von Nicht-OPEC+-Produzenten zunehmend kontrollieren können; Dies gilt insbesondere für nordamerikanische Produzenten, die den Bergbau um jeden Preis aufgegeben haben.

Bei Metallen werden steigende Staatsausgaben für Infrastruktur und Dekarbonisierung weiterhin eine erhebliche Metallnachfrage antreiben, einschließlich Kupfer und Eisenerz - ein wichtiger Rohstoff für die Stahlproduktion - ebenso Aluminium, Zinkund sogar halbindustrielle Metalle wie Silber czy Platin. Hinzu kommt die Aussicht auf zunehmend volatile Wetterbedingungen, die möglicherweise den Prozess der notwendigen Auffüllung der wichtigsten Agrarbestände verhindern.

Darüber hinaus glauben wir, dass der Inflationsanstieg eher langfristig als vorübergehend sein wird, wodurch die Nachfrage von Anlegern aufrechterhalten wird, die Sachwerte wie Rohstoffe zur Absicherung ihrer Portfolios benötigen. Angesichts unseres insgesamt negativen Ausblicks für den Dollar dürften zudem Edelmetalle – sowohl Gold als auch Silber – weiterhin Nachfrage generieren, insbesondere wenn der prognostizierte Anstieg der Renditen von US-Staatsanleihen von steigenden Inflationserwartungen angetrieben wird und dadurch ein übermäßiges Wachstum der Realrenditen bremst.

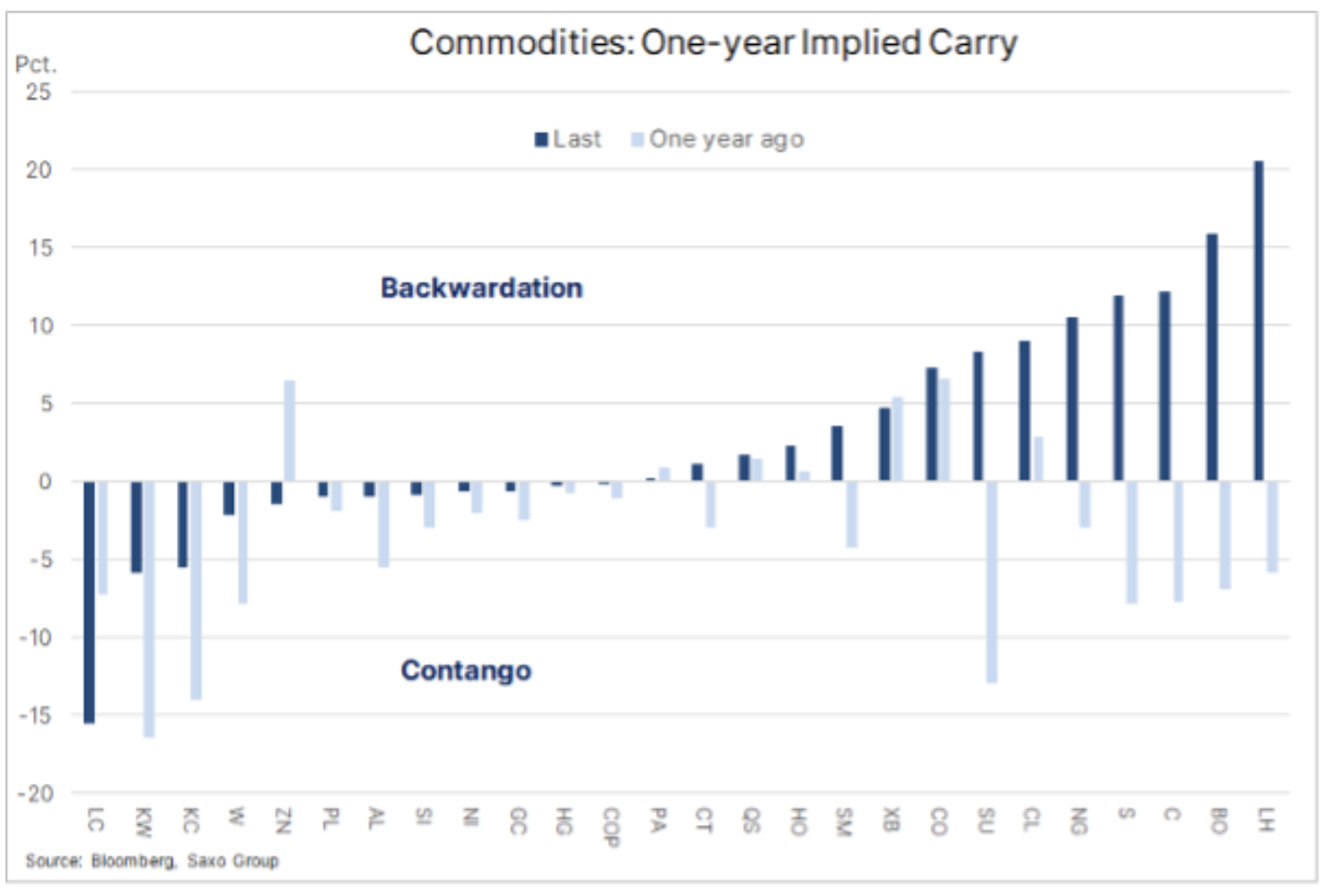

Auch der Rückgang des Marktangebots in den letzten sechs Monaten ist ein weiterer Grund, warum Vermögensverwalter Rohstoffe erstmals seit vielen Jahren wieder als interessante Anlagemöglichkeit sehen. Da eine Reihe von Rohstoffen mit Angebotsengpässen konfrontiert waren, wurden ihre Terminkurven verschoben, was bedeutet, dass Futures-Kontrakte mit dem nächsten Verfallsdatum einen Aufschlag gegenüber aufgeschobenen Kontrakten aufweisen. Je größer der Spread, desto höher die Rentabilität, die durch das Überrollen von Kontrakten außerhalb der Kurve erzielt werden kann.

Die Grafik zeigt die Veränderung der Marktbedingungen zugunsten passiver Langfristanleger im vergangenen Jahr. Bei den meisten wichtigen Rohstoffen ist ein positiver Rollover-Gewinn entstanden, wobei die höchsten Haltekosten bei Agrar- und Energie-Futures anfallen.

Während die steigende physische Nachfrage als Haupttreiber für den weiteren Anstieg der Rohstoffpreise angesehen wird, spielt die Investitionsnachfrage eine ebenso wichtige Rolle. Ihr gemeinsames Merkmal ist, dass die überwiegende Mehrheit der Anlagen von Vermögensverwaltern und Hedgefonds in Rohstoffe erfolgt und diese Welle letztendlich den Terminmarkt erreichen wird. Dieser oft aus Gründen initiierte Investitionszufluss, der nichts mit den Grundlagen der einzelnen Rohstoffe zu tun hat, bietet eine zusätzliche Stütze. Beispiele für Motivationen für Vermögensverwaltungsentscheidungen bezogen sich auf breit verstandene Investitionen in Rohstoffe, abgesehen von der Angst, etwas Wichtiges auszulassen. Fomo, FOMO), enthalten Dynamik oder Absicherung gegen steigende Inflation und die Abschwächung des Dollars; beides kann zu einer Umschichtung von Mitteln aus anderen Anlageklassen führen.

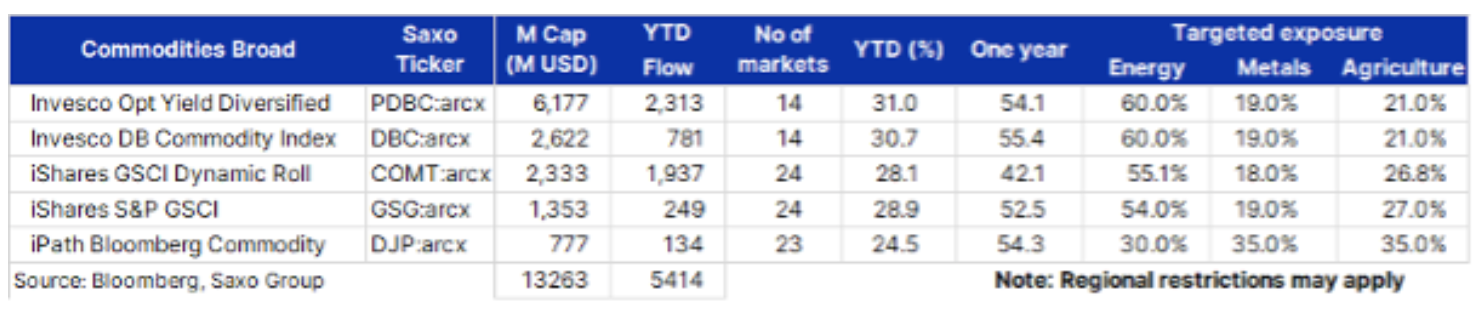

Die drei bekanntesten Rohstoffindizes, denen in irgendeiner Form Milliarden von Dollar gefolgt sind, sind der Bloomberg Commodity Index, der S&P GSCI und der DBIQ Optimal Diversified Commodity Index. Anbieter von börsennotierten Fonds, inkl. Invesco, iShares, iPath czy Weisheitsbaum, bieten sie verschiedene Variationen dieser Rohstoffindizes an. Einige folgen einem Index ohne Auswahl, während andere versuchen, die Rendite zu optimieren, indem sie den optimalen Anlagestandort auf der Futures-Kurve auswählen.

Detaillierte Analyse: Kohlendioxidemissionen

Das EU-Emissionshandelssystem (ETS) wurde 2005 gegründet und ist heute der mit Abstand größte und erfolgreichste Markt. Es handelt sich um ein außergewöhnlich flüssiges System von Obergrenzen und Transaktionen, bei dem Regierungen akzeptable Obergrenzen für die von einer Volkswirtschaft oder Region erzeugten Kohlendioxidemissionen festlegen. Die wichtigste Bezugsquelle im ETS sind Zertifikate, die den Emittenten kostenlos zugeteilt werden; Auktionen sind die zweite Quelle.

Die ETS ist nun ein stabiles und sehr transparentes System. Es deckt etwa 40 % der Treibhausgasemissionen in Europa aus Sektoren wie Versorgungsunternehmen und der Industrie ab. Derzeit deckt das System andere Sektoren wie Landwirtschaft, Bauwesen und Verkehr (einschließlich Schifffahrt) nicht ab, während einige davon in den kommenden Jahren aufgenommen werden sollen.

Bis mehr als 50 EUR pro Tonne CO gebrochen sind2 Anfang des Jahres durchlief das ETS eine Reihe von Phasen, von denen die erste vor einigen Jahren scheiterte, da zu viele Genehmigungen erteilt wurden und der Verkauf überschüssiger Genehmigungen den Preisdruck aufrechterhielt. In den zwei Jahren bis 2019 wurden viele der anfänglichen Probleme gelöst, aber der Preis blieb niedrig und verfehlte das Ziel, die umweltschädlichsten Generatoren durch Erhöhung ihrer Kosten zu zwingen, auf erneuerbare Energien umzusteigen und sich von der Energieerzeugung zu entfernen Quellen, die meisten Schadstoffe wie Kohlenstoff.

Im vergangenen Jahr, insbesondere seit November, ICE-EUA-Futures-Kontrakt für eine Tonne Kohlendioxidemissionen (Ticker: CFIZ1) er stieg kräftig auf 40 EUR, dh um 300 % über dem Durchschnittspreis der letzten fünf Jahre. Was ist im November passiert? Vor allem wurde der erste Impfstoff angekündigt, der einen klaren Weg zur globalen Erholung signalisiert; Darüber hinaus wurde Joe Biden Präsident der Vereinigten Staaten und zog eine umweltfreundlichere Politik vor.

Schließlich erkannten die Politiker, dass aggressivere Maßnahmen erforderlich waren, um die Emissionen bis 2030 um 55 % gegenüber dem Niveau von 1990 zu reduzieren, wenn man bedenkt, dass die Emissionen in den letzten 30 Jahren auf weniger als die Hälfte des Ziels reduziert wurden links zeigt das System endlich seine Funktion. In den nächsten 55 Jahren wird das System weitere Branchen und die Gesamtzahl der im Umlauf befindlichen Zertifikate abdecken ( Gesamtzahl der Zertifikate im Umlauf, TNAC) wird schrittweise auf die sog Marktstabilitätsreserven, die das Angebot einschränken und die Preise nach oben drücken.

Infolgedessen werden die Emissionskosten höchstwahrscheinlich weiter steigen. Angesichts der starken Dynamik des letzten Jahres wird es auch immer mehr spekulative Anleger anziehen, die mit hoher Wahrscheinlichkeit die Volatilität und Korrekturphasen erhöhen werden. Insgesamt soll der Preis jedoch steigen und bis 2030 bis zu 100 EUR pro Tonne erreichen.

Um eine solch massive Reduzierung zu erreichen, werden Versorgungsunternehmen, Industrie und andere stark umweltbelastende Sektoren zunehmend nach alternativen, kohlenstoffarmen Energiequellen suchen.

Hinterlasse eine Antwort