Inflation oder Spekulation? Welche Zinssätze kann die Fed verwenden? NS. II

Die Aufmerksamkeit aller Märkte gilt dem wichtigsten Ereignis der Woche, dem FOMC-Protokoll. Was er sagen wird, ist vorerst eine große Unbekannte, obwohl zu diesem Thema bereits eine Reihe von Spekulationen aufgekommen ist. Die Wahrheit ist das Federal Reserve (trotz des letzten, recht optimistischen Dotplots) muss es den Hauptpunkt überhaupt nicht anheben oder absenken Zinssatz. Außerdem reicht vielleicht schon das Manövrieren der eigenen "internen" Zinssätze aus, um den gewünschten Effekt zu erzielen. Märkte konzentrieren sich ist noch immer auf Inflation ausgerichtet, aber aus der Perspektive der Chancen, Instrumente und Risiken, die derzeit auf der Federal Reserve lasten, sind Inflationsthemen weitgehend ein vorübergehendes Problem. Ich freue mich auf die ersten, schlechteren (besser für Wirtschaft und Geld) CPI- und Kernwerte, um Bloombergs Schlagzeilen zu sehen, die besagen, dass die Fed mit der vorübergehenden Natur der Inflation Recht hatte. Wie auch immer, ich lade Sie zu dem Artikel ein, in dem ich die Möglichkeiten objektiv darstellen möchte, denen sich die Fed gegenübersieht.

Achten Sie darauf, zu lesen: Wie die Politik der Zentralbanken funktioniert [Teil UND]

Der Teufel steckt im Detail

Wenn wir von der Federal Reserve sprechen, denken wir vor allem daran, was jetzt passiert – also der stille Kampf um den Zinssatz. Bevor wir ins Detail gehen und diskutieren, wie sich die Fed „hinter den Kulissen“ selbst helfen kann, lohnt es sich, das Hauptproblem zu identifizieren. Meiner Meinung nach sehen viele Leute, die nicht einmal mit der Investmentwelt zu tun haben, Probleme im Zusammenhang mit der Inflation. Der Preisanstieg, ob er will oder nicht, betrifft die Haushalte, die die Hauptabnehmer von Industriegütern sind. Die Inflation selbst - mit dem Rest, wie andere Wirtschaftsindikatoren, schadet einigen, gewinnt andere. Die sprichwörtlichen „Gewinne“ und Profitempfänger der hohen Preissteigerungen sind derzeit die Staatshaushalte, deren Schulden zuletzt exponentiell gestiegen sind.

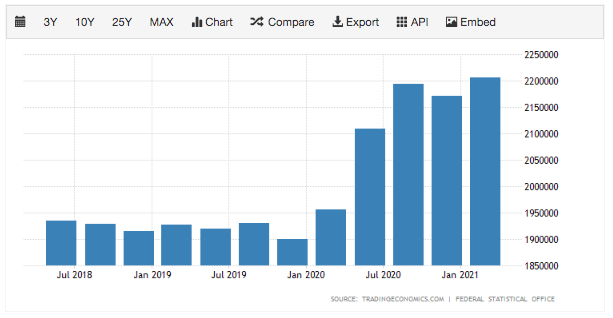

Oben, um das Ausmaß des Problems zu verstehen, sind die Staatsschulden. Wie Sie sehen, werden nicht alle Daten aktualisiert. Man könnte also sagen, dass wir nicht genau wissen, wie sie aussehen. Beim Einstieg in die Schuldendynamik über mehrere Quartale hinweg ist jedoch eine Tendenz zur steigenden Verschuldung deutlich erkennbar. Lassen wir das Beispiel der USA beiseite, das diese Situation am besten veranschaulicht, werfen wir einen Blick auf unseren Hinterhof. Nachfolgend finden Sie eine Grafik, die die Schuldendynamik in Deutschland und in der Eurozone zeigt. Ähnlich aussehende Bars sind in praktisch jedem Land zu finden.

Zwei Faktoren machten es den Regierungen möglich, relativ günstige Kredite aufzunehmen. Niedrige Zinsen, die mit Ausbruch der größten Covid-Panik gesenkt wurden, und steigende Inflation, die es Ihnen ermöglichen, Ihre Verbindlichkeiten mit billigerem Geld abzubezahlen. All dies wird durch niedrige Schuldendienstkosten unterstützt. In diesem Bereich stellt sich eine weitere Frage. Wie lange werden Länder neue und größere Schuldenpakete eingehen? Nun, vieles lässt sich in dieser Angelegenheit durch die Einstellung der Menschen erklären, die mit der Geldpolitik verbunden sind. Die Ex-Notenbankchefin Janet Yellen sprach vor nicht allzu langer Zeit über die massive Verschuldung, die durch Fiskalpakete zur Stützung der Wirtschaft als Investition in die Zukunft entsteht. Der Preis für diese Investition ist die hohe Inflation, mit der die USA (und nicht nur) in naher Zukunft zu kämpfen haben.

Wo einige verlieren, gewinnen andere natürlich. Der Anstieg des Preisindex ist im Wesentlichen ein Indikator für den Anstieg der Lebenshaltungskosten, den die Haushalte mit der aktuellen Geldpolitik tragen, und deren Auswirkungen auf die Wirtschaftslage. Andererseits begünstigt dieses und kein anderes wirtschaftliches Umfeld eine groß angelegte Kreditvergabe, die relativ günstig und für die breite Öffentlichkeit zugänglicher ist.

Scheidung hat die Politik verändert

Der Zinskampf, den wir heute erleben, wird weitgehend im Bereich der „Rationalität“ einzelner Bankiers gelöst. Andererseits verfügt die Fed noch über viele Zinssätze, mit denen sie indirekt den gewünschten Effekt in der Wirtschaft erzielen kann. Man kann argumentieren, dass die unkonventionelle Geldpolitik der Federal Reserve mit dem Kauf massiver Anlagepakete einschließlich MBS (Mortgage Covered Bonds) einherging. Es begann jedoch weitgehend mit der Scheidung der Federal Reserve, die vor 12 Jahren begann und durch die Krise stark beschleunigt wurde. Diese Scheidung beinhaltete einen Übergang vom Korridorsystem zum Bodensystem. Genau über das Aktionssystem in Bezug auf die Zinssätze und die Bedeutung der Reserven, die Banken bei der FED hinterlegen. Die eingeführten Änderungen waren irreversibel. Die Krise von 2008 hat sie nur beschleunigt. Die ursprüngliche Frist war 2011, und die Reserve erwog bereits die Pläne, 2006 auf ein anderes System umzustellen.

Welche Zinssätze hat die Fed zur Verfügung?

Zusätzlich zum "Standard"-Zinssatz (Zinsrate) haben wir mindestens 4 weitere, die es wert sind, diskutiert zu werden. Zu ihnen gehören:

- IÖR,

- AUF UVP,

- EFRE,

- SOFR.

Bevor ich zu einer sehr allgemeinen Aussage über das, was sie beitragen können, übergehe, möchte ich noch eine wichtige Sache sagen, und das ist die Struktur des US-Geldmarktes selbst. Angesichts der Zeiten der Pandemie ist dieser Markt sehr konzentriert. Mit Konzentration meine ich genauer die Einlagen, die sich in den Reserven der FED befinden und von Banken hinterlegt werden. Die meisten dieser Einlagen befinden sich hauptsächlich in den Händen von 5 Banken (deren Einlagen machen 99% der Reserven aus). Die Rede ist von den größten „Bankenmächten“ wie Wells Fargo, JP Morgan, Bank of America oder Citi.

Bis zur "Scheidung", also dem Systemwechsel (über den ich im obigen Absatz geschrieben habe), hatten selbst kleine Schritte der FED in Bezug auf die angebotenen Reserven einen großen Einfluss auf die Nachfrage nach Reserven. Es war also extrem flexibel. Mit dem Wort Reserven meine ich diejenigen, die die institutionellen Banken bei der Zentralbank halten. Bei dieser Lösung bestand also ein sehr großer Zusammenhang zwischen Zinssätzen und den Reserven der Fed. Die Zinssätze dieser Rückstellungen können nun berücksichtigt werden. Vorerst lassen wir sie jedoch beiseite. In der Regel ging es ihnen in erster Linie darum, Kredite zu schaffen. Wie ist es jetzt? Nun, die Abkehr vom alten System gilt vielen als formaler Beginn einer unkonventionellen Geldpolitik. Das Verhältnis zwischen der Menge freier Ressourcen und der Wirksamkeit der Geldpolitik ist gebrochen. Ein neues Bodensystem war geboren, das irreversibel geführt wurde. Er basiert auf dem IÖR-Satz, der Verzinsung der Überschussreserven. Im Moment mag es noch ziemlich unverständlich erscheinen, aber ich werde weiter skizzieren, was mit IÖR erreicht werden kann.

IÖR und die Decke

Der IÖR ist der feste Zinssatz, den die Fed an die Banken zahlt, die bei der Fed Reserveguthaben (Überschüsse) belassen. Unter Berücksichtigung des derzeitigen Systems ist die IÖR ein solcher Faktor, der die Obergrenze des Marktzinses bestimmt. Wieso den? Dieser Satz legt eine bestimmte Obergrenze fest, unterhalb derer es sich für Banken lohnt, Gelder bei der Zentralbank zu hinterlegen, als sie beispielsweise an ein anderes Institut zu verleihen. Diese Lösung macht die Wertpapierkäufe der Federal Reserve viel effektiver. Die Großzügigkeit der Fed kommt daher, dass die Banken zögerlich sind, Vermögenswerte loszuwerden, um Geld in viel weniger verzinsliche Reserven zu transferieren. Daher wären sie bei einer solchen Transaktion ein Verlust.

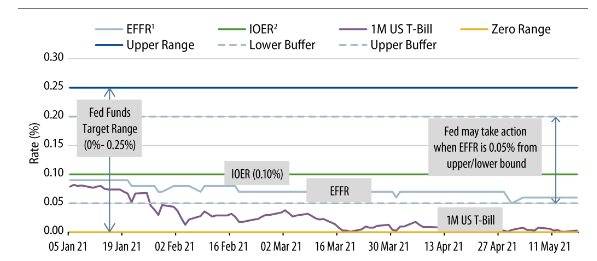

Diese Prozesse sind in der folgenden Grafik gut erklärt und illustriert, die wir im Laufe der Zeit in den folgenden Abschnitten diskutieren werden.

Źródło: Bloomberg.com