Inflation ist selbst für inflationsgeschützte Anleihen ungünstig

Nach einem langen und warmen Italienurlaub empfängt mich Dänemark mit 16 Grad Celsius und Regen. Dies ist ein klares Zeichen dafür, dass die Feiertage vorbei sind und es an der Zeit ist, die Ärmel hochzukrempeln, um sich die Hände schmutzig zu machen – und ich versichere Ihnen, dass es auf dem Anleihenmarkt viel Dreck gibt.

Zunächst möchte ich eine der derzeit heißesten Debatten diskutieren: das Thema Inflation. Keine Sorge, ich werde nicht versuchen, den Leser davon zu überzeugen, dass die Inflation vorübergehend oder dauerhaft ist. Schließlich bin ich ein Anleihenspezialist: Ich interessiere mich nur für Inflation, wenn es um Anleihen geht, und in diesem Fall um inflationsgeschützte Instrumente.

Über den Autor

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

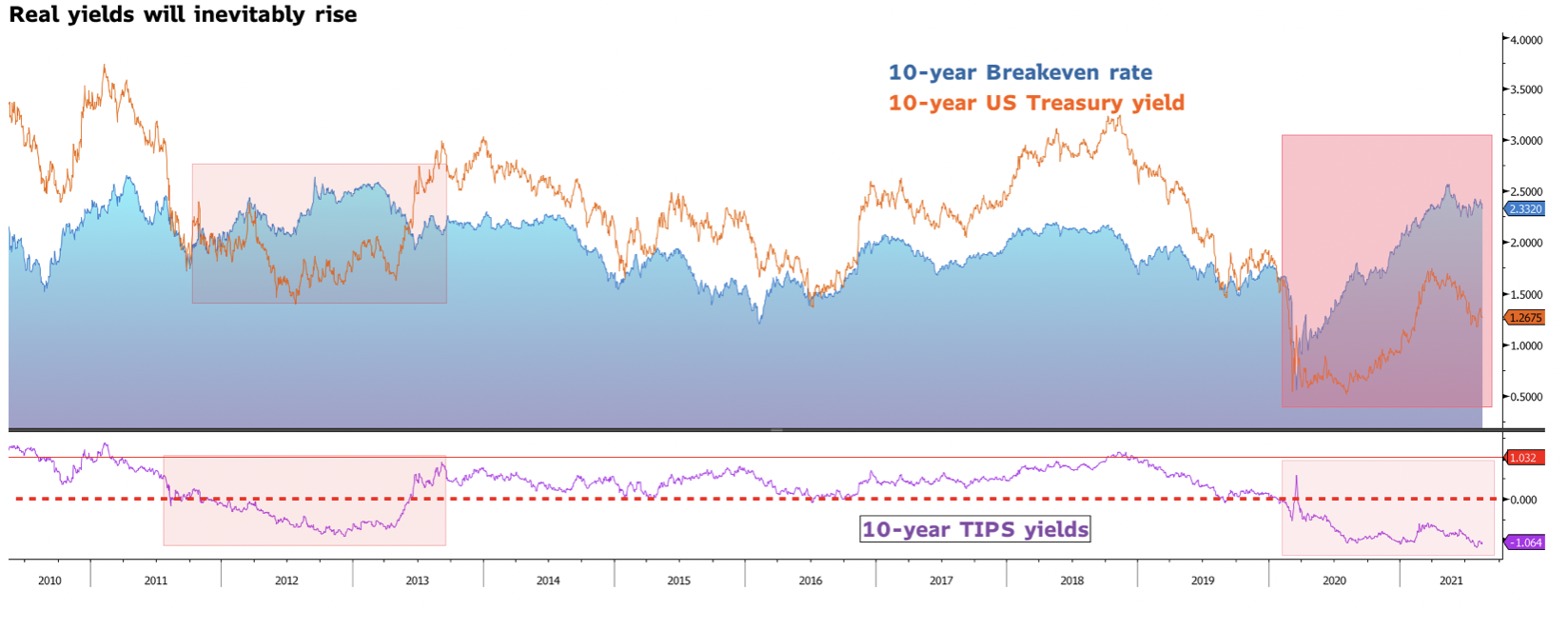

Im Zuge der Covid-19-Pandemie haben die Zentralbanken weltweit eine expansive Geldpolitik umgesetzt und die Realrenditen auf Rekordtiefststände gesenkt. Dies bedeutet, dass eine Investition in inflationsindexierte Anleihen keinen Sinn gemacht hat und gleichzeitig deren Wertentwicklung abhängiger von immer höheren Inflationswerten geworden ist.

Die Geldpolitik der Zentralbanken ist unerwartet weniger akkommodierend geworden, wobei immer mehr Anzeichen dafür vorliegen, dass die Inflation länger anhält als erwartet.

Im Kontext der Vereinigten Staaten glauben wir, dass Federal Reserve könnte den Markt überraschen, indem er nächste Woche einen früheren Beginn der Eindämmung der Wertpapierkäufe in Jackson Hole ankündigt. Dies würde die Renditen über dem Break-Even-Punkt dämpfen und ein Abwärtspotenzial bieten, da eine weniger expansive Geldpolitik das Inflationstempo verlangsamen würde. Gleichzeitig würden die Nominalrenditen steigen und damit zu einem Anstieg der Realrenditen beitragen.

Generell ist die Inflation für nominale Anleihen ebenso ungünstig wie für inflationsgeschützte Anleihen. Wenn die nominalen Renditen zu steigen beginnen, werden Anleger sogar bereit sein, teure TIPS zu verkaufen, um höher rentierliche nominale US-Staatsanleihen zu kaufen.

Wie stark sollte die Inflation jedoch steigen, um den Einsatz inflationsindexierter Instrumente als Inflationsschutz zu rechtfertigen?

TIPPS: Kaufen Sie, um zu überleben oder seien Sie bereit, Ihr Kapital zu verlieren

Nehmen wir die neueste Umfrage der University of Michigan als Referenz und nehmen wir die durchschnittliche jährliche Inflationsrate der nächsten fünf Jahre bei 3%.

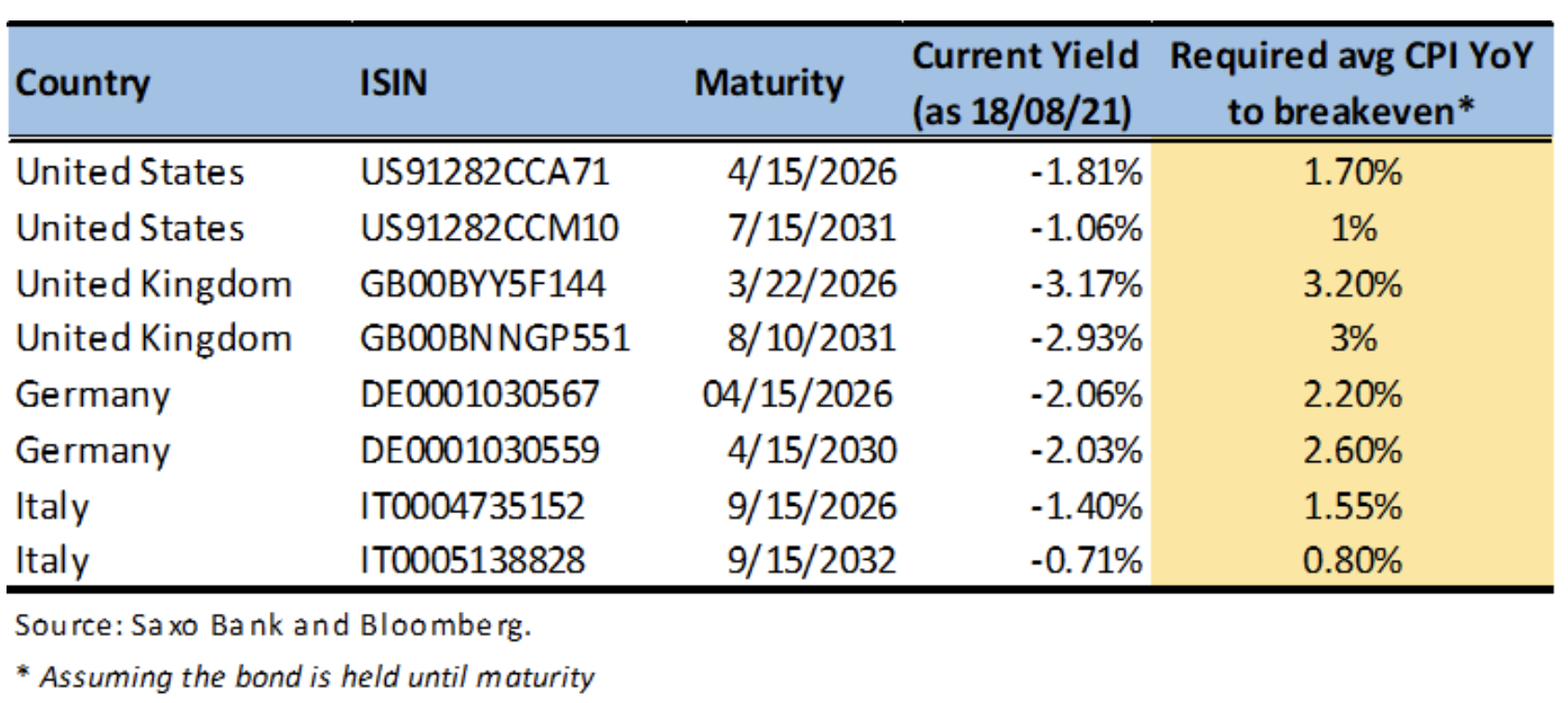

Aktuell bietet der fünfjährige TIPS (US91282CCA71) eine Rentabilität von -1,8%. Würden wir diese Anleihen heute kaufen und bis zur Fälligkeit halten, läge die jährliche Gesamtrendite bei 1,25% bzw. rund 6% über die gesamte Haltedauer.

Das Problem entsteht, wenn Anleihen vor Fälligkeit verkauft werden müssen. Nehmen wir an, die fünfjährigen Realrenditen steigen auf 0 %. Wenn es notwendig ist, Anleihen innerhalb eines Jahres zu verkaufen, beträgt die Gesamtrendite -4,6 %.

Wenn wir uns also mit der Absicherung gegen Inflation beschäftigen, können TIPS in einem diversifizierten Portfolio immer noch gut abschneiden. Es kann sich jedoch herausstellen, dass sie bis zur Fälligkeit gehalten werden müssen, um bei steigenden Zinsen keine Verluste zu erleiden. Zu diesem Zweck kann es klüger sein, direkt in TIPS zu investieren, als sie über Fonds zu kaufen.

Fassen Sie keine inflationsgebundenen britischen Staatsanleihen an

Bei der Absicherung gegen die Inflation in Großbritannien ist die Lage recht bedrückend. Anleger in inflationsgeschützte britische Staatsanleihen werden Verluste erleiden, selbst wenn die Zinsen auf ihrem aktuellen Rekordtief verharren.

Britische fünfjährige inflationsgeschützte Staatsanleihen (GB00BYY5F144) bieten eine Rendite von -3,2 %. Würden sie bei einer jährlichen Inflationsrate von durchschnittlich 3 % in den nächsten fünf Jahren bis zur Fälligkeit gehalten, würde der Anleger immer noch einen kleinen Verlust von -0,60 % erleiden.

Dennoch herrscht Konsens, dass sich die Inflation in diesem Jahr unter 3 % normalisieren wird. Der britische Verbraucherpreisindex (y / y) wird voraussichtlich 2,1 % im Jahr 2021, 2,4 % im Jahr 2022 und 2 % im Jahr 2023 betragen. In diesem Fall wäre der Verlust von Anlegern in fünfjährigen inflationsgebundenen britischen Staatsanleihen größer. Damit der Kauf von fünfjährigen inflationsgeschützten Anleihen gerechtfertigt ist, sollte die Inflation in den nächsten fünf Jahren annualisiert bei rund 3,2 % liegen.

Der Kauf von britischen inflationsgeschützten Staatsanleihen scheint also eine vernünftige Absicherung zu sein, aber es macht keinen Sinn, sie auf dem aktuellen Niveau zu halten.

Argumente für inflationsindexierte Anleihen in EUR

Im kontinentaleuropäischen Kontext gibt es je nach Land eine Reihe von Absicherungen gegen Inflation. In dieser Analyse betrachten wir deutsche und italienische inflationsgeschützte Anleihen, bzw. den teuersten bzw. günstigsten europäischen Inflationsschutz. In beiden Fällen sichern sie die Inflation im Euroraum ab und sind an den Eurostat Eurozone HVPI Ex Tobacco Index gekoppelt.

Obwohl die Realrenditen eindeutig negativ sind, ist die jährliche durchschnittliche Inflationsrate, die erforderlich ist, um die Gewinnschwelle zu erreichen, deutlich niedriger als bei vergleichbaren britischen Anleihen. Für die fünf- und zehnjährigen deutschen indexierten Staatsanleihen dürfte die Inflation 2,20 % bzw. 2,60 % pa betragen.

Besseren Inflationsschutz bieten deutlich günstigere, inflationsgebundene italienische Anleihen. Wenn sie bis zur Fälligkeit gehalten werden, werden die fünf- und zehnjährigen BTPS mit einer durchschnittlichen jährlichen Inflation von 1,55% bzw. 0,8% ausgeglichen.