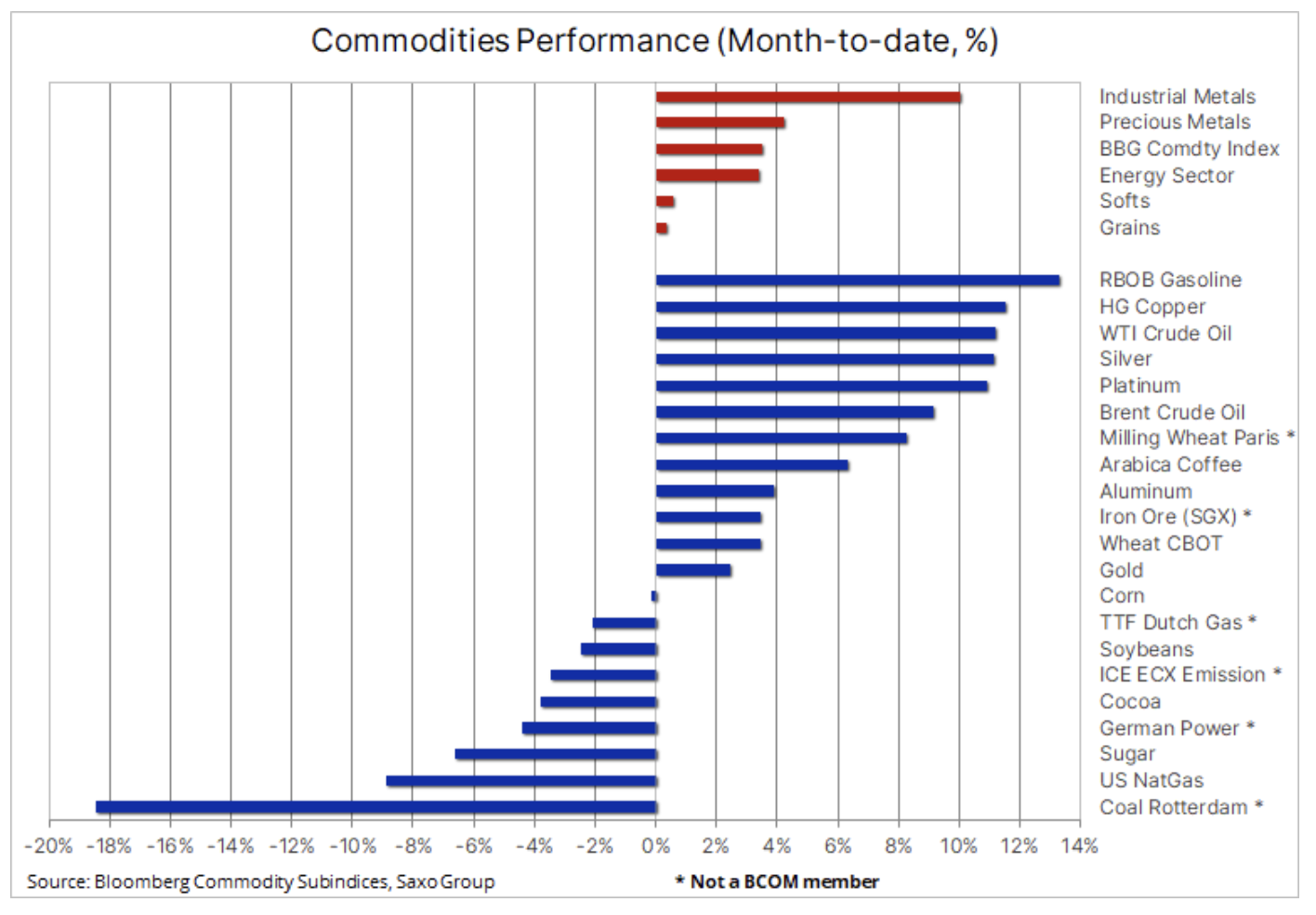

Die Energiekrise treibt den Anstieg der Rohstoffpreise, trotz Sorgen um das Wirtschaftswachstum

Der monatelange Anstieg der Rohstoffpreise zeigt keine Anzeichen einer Verlangsamung, und sein Haupttreiber bleibt die globale Energiekrise und ihre direkten Auswirkungen auf alle anderen Sektoren, nicht nur auf den sehr energieintensiven Industriemetallsektor. Die Knappheit an Brennstoffen auf dem Markt, die zu ihren Rekordpreisen führte, hat in vielen Ländern von China bis in europäische Länder eine Reduzierung der Metallproduktion erzwungen, was zum Anstieg der Preise mehrerer Schlüsselmetalle beigetragen hat, von denen viele in Lösungen zur Dekarbonisierung von Volkswirtschaften auf der ganzen Welt verwendet.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Der Preisanstieg hat jedoch begonnen, Bedenken hinsichtlich seiner Auswirkungen auf die Verbraucher aufkommen zu lassen und ob die hohen Preise letztendlich die Nachfrage schwächen und damit zu ausgewogeneren Märkten beitragen. Das weltweite Wirtschaftswachstum zeigt bereits regelmäßig Anzeichen einer Verlangsamung, da steigende Energiepreise wie eine direkte Steuer auf die Verbraucher wirken. Hinzu kommen eine höhere Inflation und Ineffektivität bei der Lösung von Versorgungsproblemen weltweit sowie die Notwendigkeit erhöhter Investitionen in die Gesundheitsversorgung zur Bekämpfung der noch nicht vollständig eingedämmten Viruspandemie.

Neben der nachlassenden Nachfrage aufgrund steigender Preise aufgrund der Inflation und den Auswirkungen höherer Energiekosten auf das verfügbare Einkommen der privaten Haushalte könnten die Verlangsamung der chinesischen Immobilienpreise und die Kürzungen der chinesischen Industrieproduktion Faktoren sein, die unserer Meinung nach einen weiteren Anstieg verlangsamen, wenn auch nicht vollständig in den Rohstoffpreisen in den kommenden Monaten.

Inflation bleibt ein heißes Thema, und nach Monaten des Range-Tradings hat sich die Kluft zwischen inflationsgeschützten und regulären Anleihen vergrößert. Break-Even-Punkt Break-Even-Rendite), das die Markterwartungen für die US-Inflation in den nächsten fünf Jahren widerspiegelt, erreichte 3 Prozent mehr als den vorherigen Rekord von 2005. Erhöhung des 10-Jahres-Break-Even-Punkts auf 2,70%. trugen dazu bei, die reale Rentabilität bei etwa -1% zu halten und unterstützten damit den Goldmarkt, der zunehmend mit Kryptowährungen konkurriert, auch nach der Einführung in der letzten Woche ETF-Fonds verbunden mit Bitcoin-Futures.

Industriemetalle

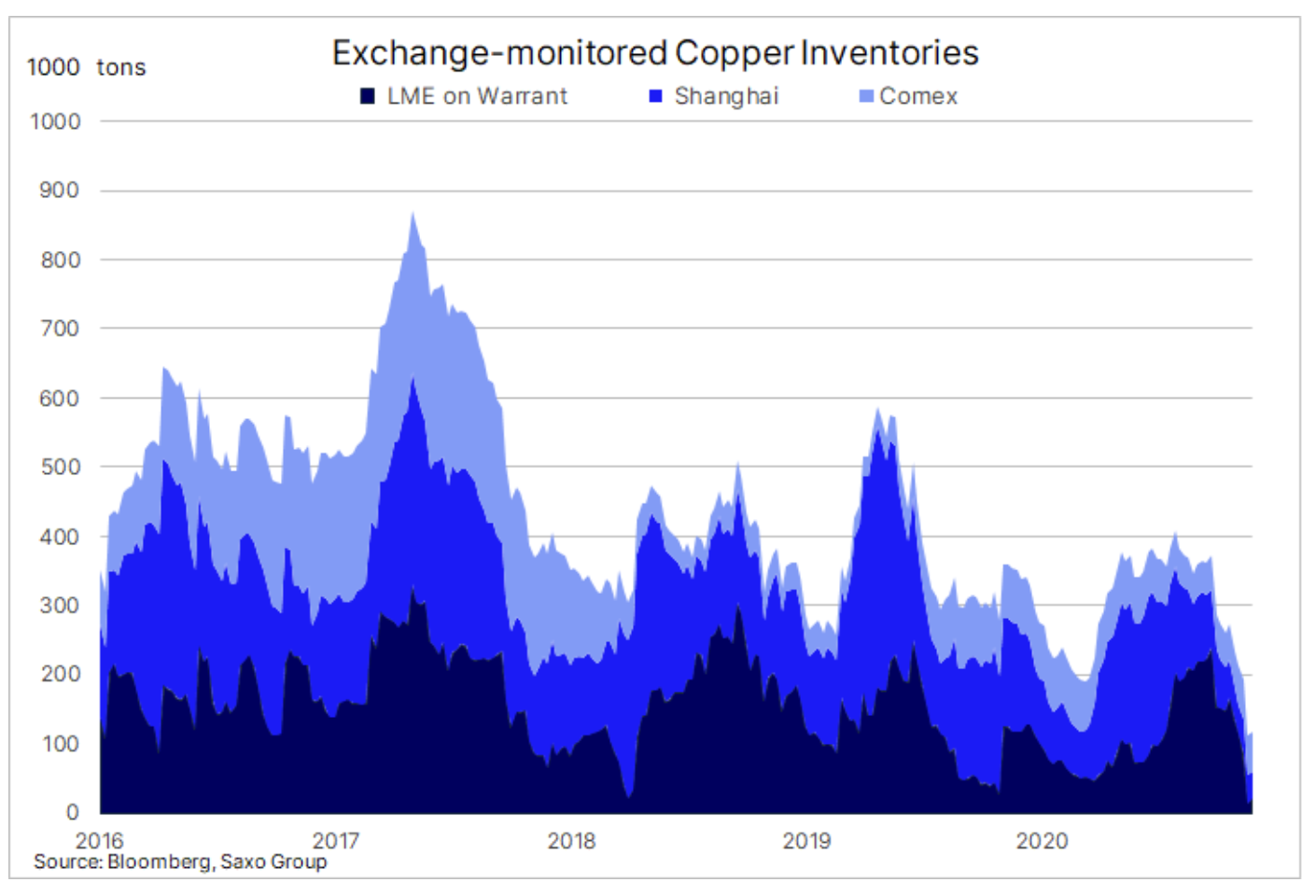

Industriemetalle verzeichneten in diesem Monat aufgrund der globalen Energiekrise und des Produktionsrückgangs Chinas, das mit Umweltverschmutzung kämpft, in diesem Monat ihre bisher größten Zuwächse, ohne dass Anzeichen für eine Abschwächung der Nachfrage erkennbar waren. Da China die hohen Kohlepreise dämpfen will, die sich auf die Preise energieintensiver Metalle auswirken, wie z Aluminium i ZinkDer LME Metals-Index, der sechs Metalle umfasst, fiel letzte Woche von einem Rekordhoch in der Vorwoche. Das wichtigste Ereignis der vergangenen Woche wurde jedoch am . aufgezeichnet Kupfermarkt - Die drastische Reduzierung des verfügbaren Lagerbestands in den von der LME überwachten Lagerhäusern hat zu einem beispiellosen Anstieg der Preise für sofort verfügbare Metalle beigetragen.

Während der Benchmark-Dreimonats-Kupfer-Futures-Kontrakt am vergangenen Montag in den letzten fünf Monaten mit 10.450 USD/Tonne seinen Höchststand erreichte, sprang der Spotpreis zwischenzeitlich auf 1.100 USD/Tonne. In den letzten Wochen sind die physischen Kupferbestände der LME auf den niedrigsten Stand seit 1974 gesunken - nur noch 14.150 Tonnen. Gleichzeitig sanken die von der Shanghai Futures Exchange überwachten Lagerbestände auf 40.000 Tonnen, den niedrigsten Stand seit 2009.

Sorgen über das gesamtwirtschaftliche Wachstum in China und insbesondere die Gesundheit des chinesischen Immobilienmarktes haben Kupfer mehrere Monate lang in einer relativ engen Preisspanne gehalten, aber der jüngste Ausbruch inmitten eines schrumpfenden Lagerangebots könnte zu einer Konsolidierung vor dem Rekordbruch führen Höchststand im Mai. Für hochwertiges Kupfer liegt der Kurs zwischen 4,45 US-Dollar und 4,52 US-Dollar pro Pfund.

Edelmetalle

Die Kombination aus steigenden Industriemetallpreisen, einem niedrigeren Dollar und einer prognostizierten steigenden Inflation ließ den Silberpreis auf ein Fünf-Wochen-Hoch steigen, während das Gold-Silber-Verhältnis von über 74 zu Beginn des Monats unter 80 fiel. Trotz der Ankündigung von Fed-Vertretern, mit Zinserhöhungen keine Eile zu haben, schaffte es Gold nicht, über 1835 USD zu brechen.

Der Dollar, der im September eine starke Bremse war, hat aufgehört zu steigen und zeigt nach wochenlangen spekulativen Käufen, die den US-Währungsindex gegenüber dem IMM G7-Währungskorb auf ein Zweijahreshoch gehoben haben, Anzeichen einer Trendumkehr. Sollte sich der Trend bewahrheiten, dürften ein Anstieg des Break-Even-Punktes und stark negative Realrenditen die Blase platzen lassen.

Der Appetit langfristig orientierter Anleger bleibt unterdessen gedämpft, und der jüngste Rückgang der Volatilität an den Aktienmärkten hat den kurzfristigen Diversifizierungsbedarf erneut reduziert. Die reduzierte Nachfrage nach Gold lässt sich am besten messen, indem man die Daten der Bergbauunternehmen im Vergleich zum Spotpreis von Gold betrachtet. Wenn Anleger anfälliger für Spekulationen sind, verlassen sie sich tendenziell auf die Wertentwicklung von Bergbauunternehmen (wie dem GDX ETF), um eine Hebelwirkung zu erzielen. Ansonsten bevorzugen sie physisches Gold oder ETFs, die die Gold-Spot-Preise abbilden. Dieser Indikator liegt jetzt nur noch 13 % über den historischen Tiefstständen von 2015 und 87 % unter dem Höchststand von 2006.

Stagflation, ein Phänomen der Inflation in Verbindung mit einem sich verlangsamenden Wirtschaftswachstum, führt tendenziell zu einem Anstieg des Goldpreises. Bemerkenswert ist, dass in den letzten beiden Stagflationsperioden der Goldpreis gestiegen ist, während die Federal Funds Rate ebenfalls gestiegen ist. Die bevorstehende Straffung der Geldpolitik kann sich negativ auf den Goldpreis auswirken.

Energieträger: Öl und Gas

Spritpreise und Energie in der EU bleiben nach ihrem starken Anstieg Anfang Oktober in einem horizontalen Trend, liegen aber fünfmal höher als der durchschnittliche saisonale Gaspreis, was in der gesamten Region zu wirtschaftlichen Schwierigkeiten führen und gleichzeitig die Konjunktur hemmen kann Wachstum aufgrund der Notwendigkeit, die Produktion der energieintensiven Industrien zu reduzieren. Da die Temperaturen auf der Nordhalbkugel sinken, ist der Markt im Falle eines kälteren Winters Preisspitzen ausgesetzt. Der Rückgang der Kohlepreise um 25 % nach der Intervention der chinesischen Regierung trug dazu bei, die Angst vor einem Preisanstieg zumindest vorübergehend zu lindern.

Angesichts der Anreize für chinesische Kohlekraftwerke, mehr Energie zu produzieren, und der chinesischen Energiekrise, die sich abschwächt, wurde die Aussicht auf eine Erhöhung der Lieferung von Flüssigerdgas nach Europa erhöht. Europa wird jedoch eine harte Wintersaison bevorstehen, es sei denn, die hohen Preise schlagen die Nachfrage, der Winter wird nicht mild und windig und - was am wichtigsten ist - Russland wird sich nicht entscheiden, die Gaslieferungen zu erhöhen. Letzterer Faktor scheint leider stark mit der Zustimmung Deutschlands zum Bau der umstrittenen Gaspipeline Nord Stream 2 zusammenzuhängen, sodass die weltweiten Energiepreise hoch bleiben und die Substitution von Gas durch Öl die Preise für mehrere Kraftstoffprodukte von Heizöl über Diesel bis hin zu Propan.

Der sechswöchige Anstieg der Ölpreise zeigt Anzeichen einer Verlangsamung als Reaktion auf niedrigere US-Gaspreise und fallende Kohlepreise. Aus technischer Sicht ist die Kombination einer Situation, in der Rohöl der Sorte Brent und WTI einen großen Nachfrageüberschuss erreichte und Hedgefonds zu Nettoverkäufern wurden, trugen dazu bei, lang ersehnte Gewinne zu erzielen. Laut neuestem Bericht Verpflichtungen der Händler In der Woche bis zum 12. Oktober reduzierten Hedgefonds ihr Engagement in Rohöl der Sorte Brent, der globalen Benchmark, um 10 % auf 300 Millionen Barrel, weniger als die Hälfte ihres Rekordhochs von 632 Millionen Barrel im Jahr 2018, das letzte Mal über $ 80 / geb.

lesen Sie: Was sind die CoT-Berichte und wie sind sie zu lesen?

Inzwischen ist der Preis WTI Öl ihren Höchststand seit 2014 erreicht, und die Lagerbestände in Cushing, einem wichtigen Lieferpunkt für WTI-Rohöl-Futures, brachen auf den niedrigsten Stand seit 2018 ein – deutlich unterdurchschnittlich. Infolgedessen hat sich die Futures-Kurve stärker in die Backwardation verschoben – ein Phänomen, bei dem die Marktverengung dazu führt, dass der Spotpreis höher ist als der Futures-Preis. Ein Beispiel ist der Spread von 10,4 USD / b zwischen den beiden nächsten Dezember-Kontrakten, die 2013 verzeichnet wurden.

In unserer Prognose für das vierte Quartal 2021, veröffentlicht am 5. Oktober, haben wir unser Zielband für Rohöl der Sorte Brent um 10 USD auf 75 bis 85 USD angehoben. Da das obere Ende dieser Bandbreite erreicht ist, bleibt angesichts der unsicheren Entwicklung der Lage mit dem nahenden Winter und der fehlenden zusätzlichen OPEC+-Aktivitäten das Risiko einer Aufwärtsrevision unserer Prognose real. Der fortgesetzte Verkauf durch Hedgefonds sollte jedoch mit Vorsicht angegangen werden, da er eine wichtige Nachfragequelle auf dem „Papier“-Markt beseitigt.

Kawa

Preis Arabica-Kaffee stabilisiert sich bei rund 2 $ / lb, was 75% über dem Fünfjahresdurchschnitt liegt. Die steigende weltweite Nachfrage, eine schwächere Ernte in Brasilien aufgrund ungünstiger Wetterbedingungen und, ebenso wichtig für die aktuelle Marktsituation, Störungen in den Lieferketten haben in den letzten Monaten zu einem deutlichen Preisanstieg dieses Rohstoffs beigetragen. Der September war der schwächste Monat seit vier Jahren für Kaffeeexporte aus Brasilien, und Probleme bei der Bereitstellung von Containern und Schiffen trugen dazu bei, die Preise hoch zu halten und führten gleichzeitig zu einem Rückgang der von den ICE-Börsen überwachten Bestände, insbesondere in europäischen Lagerhäusern, da Lieferengpässe die Röster zwangen, suchen Sie nach anderen Bezugsquellen.

Da die Verkehrsprobleme in den Welthäfen und die Containerknappheit voraussichtlich bis 2022 andauern werden, werden die kurzfristigen Aussichten für die Preisentwicklung wieder von der Wetterlage in Südamerika abhängen. Warnungen vor einer weiteren Wetteranomalie namens La Nina, wie sie letztes Jahr den Kontinent getroffen hat, könnten eine ausreichende Grundlage bieten, um die derzeit hohen Preise zu halten oder sogar zu erhöhen.

Eisen

Preis Eisenerz, das sich zwischen Juli und September halbierte, stabilisierte sich bei rund 120 US-Dollar / Tonne. Kurzfristig dürften die Preise angesichts der chinesischen Bemühungen zur Verringerung der Umweltverschmutzung durch eine Reduzierung der Stahlproduktion und der Bedenken hinsichtlich der Gesundheit des Immobiliensektors in den kommenden Monaten niedrig bleiben. Angesichts der schwachen Aussichten auf eine hohe Nachfrage werden die kurzfristigen Aussichten vom Angebot der drei führenden Hersteller Vale, BHP und Rio Tinto abhängen, die zusammen etwa 60 % des Seehandels kontrollieren. Bisher haben alle drei Hersteller mit einer Senkung ihrer Angebotsprognosen reagiert, was dazu beitragen soll, sinkende Preise auf Kostenniveaus von aktuell knapp 50 US-Dollar/Tonne zu vermeiden.