Sommerpause gibt es nicht - Monatliche Makroprognose

Der August gilt auf den Märkten als ruhiger Monat. Diese Meinung ist jedoch falsch. Im August 2011 erlebten die Märkte Chaos im Zusammenhang mit Anhebung der Schuldenobergrenze, d. h. der gesetzlichen Grenze für die Höhe der Staatsschulden in den Vereinigten Staaten. Im August 2015 überraschte China die Anleger mit einer unerwarteten Abwertung des Yuan. In diesem Jahr sehen wir eine Reihe von Risikofaktoren, die zu einem plötzlichen Anstieg der Marktvolatilität führen könnten: das Datum der Anhebung der Schuldenobergrenze in den USA (2. August), Treffen vieler Zentralbanken (australisch, britisch, ungarisch), die Verlesung des US-CPI für Juli und das unvermeidliche jährliche Symposium Jackson Hole.

Über den Autor

Christopher Dembik - Französischer Ökonom polnischer Herkunft. Ist ein globaler Leiter der makroökonomischen Forschung bei einer dänischen Investmentbank Saxo Bank (eine Tochtergesellschaft des chinesischen Unternehmens Geely, die weltweit 860 HNW-Kunden betreut). Er ist auch Berater französischer Parlamentarier und Mitglied des polnischen Think Tanks CASE, der laut einem Bericht den ersten Platz im wirtschaftlichen Think Tank in Mittel- und Osteuropa belegt hat Globaler Go To Think Tank Index. Als globaler Leiter der makroökonomischen Forschung unterstützt er Niederlassungen und bietet institutionellen und HNW-Kunden in Europa und MENA eine Analyse der globalen Geldpolitik und der makroökonomischen Entwicklungen. Er ist ein regelmäßiger Kommentator in internationalen Medien (CNBC, Reuters, FT, BFM TV, Frankreich 2 usw.) und Redner bei internationalen Veranstaltungen (COP22, MENA Investment Congress, Paris Global Conference usw.).

Christopher Dembik - Französischer Ökonom polnischer Herkunft. Ist ein globaler Leiter der makroökonomischen Forschung bei einer dänischen Investmentbank Saxo Bank (eine Tochtergesellschaft des chinesischen Unternehmens Geely, die weltweit 860 HNW-Kunden betreut). Er ist auch Berater französischer Parlamentarier und Mitglied des polnischen Think Tanks CASE, der laut einem Bericht den ersten Platz im wirtschaftlichen Think Tank in Mittel- und Osteuropa belegt hat Globaler Go To Think Tank Index. Als globaler Leiter der makroökonomischen Forschung unterstützt er Niederlassungen und bietet institutionellen und HNW-Kunden in Europa und MENA eine Analyse der globalen Geldpolitik und der makroökonomischen Entwicklungen. Er ist ein regelmäßiger Kommentator in internationalen Medien (CNBC, Reuters, FT, BFM TV, Frankreich 2 usw.) und Redner bei internationalen Veranstaltungen (COP22, MENA Investment Congress, Paris Global Conference usw.).

China: Spitzenwachstum bereits erreicht

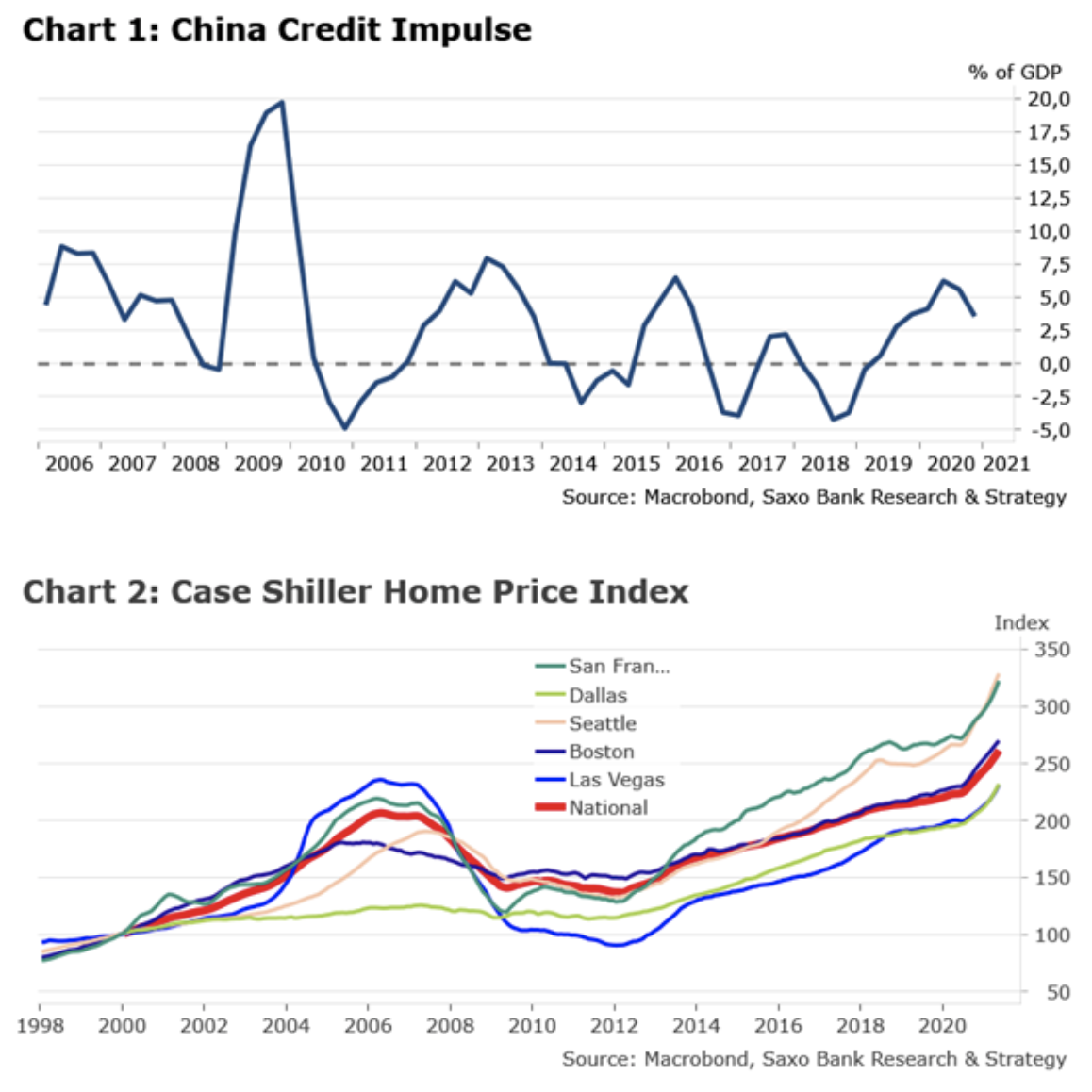

Chinas Kreditimpuls hat vor einiger Zeit seinen Höhepunkt erreicht, und die Wirtschaft verlangsamt sich nun (siehe Grafik 1). Allerdings ist das makroökonomische Bild der Lage etwas schlechter, als die chinesischen Behörden zugeben wollen. Dies erklärt den zunehmenden Trend zu einer Aufwärtsrevision der historischen Daten. Die Hauptgründe für die Verlangsamung waren ein schwaches Wachstum der Konsumausgaben und ein Rückgang der Ausrüstungsinvestitionen. Unserer Meinung nach ist der wichtigste Faktor, der den Konsum negativ beeinflusst, der Anstieg der Löhne. Sofern keine zentralisierte Politik zur Förderung eines höheren Lohnwachstums umgesetzt wird, erwarten wir in diesem Jahr keine Rückkehr des Konsums auf das Niveau vor der Pandemie. Zwei wesentliche Treiber für den Rückgang der Hardware-Investitionen sind die Halbleiterknappheit, die mindestens bis Ende des Jahres andauern dürfte, und der Investitionsrückgang aufgrund von Sorgen um die Konjunkturaussichten. China wird unseres Erachtens weiterhin vor allem versuchen, das verarbeitende Gewerbe zu unterstützen, insbesondere Investitionen in Ausrüstungen. Dies sollte bis Ende dieses Jahres in echte politische Maßnahmen und mindestens eine Senkung der Mindestreservepflicht münden.

Rest der Welt: Jeder beobachtet die US-Wirtschaft genau

Nach bewusst vagen und unklaren Kommentaren auf der FOMC-Sitzung vom 27./28. Juli werden Investoren in diesem Sommer höchstwahrscheinlich weiterhin die Situation in den USA in Bezug auf Hinweise auf die zukünftige Geldpolitik verfolgen Federal Reserve. Was die US-Wirtschaft betrifft, machen uns zwei Dinge Sorgen. Erstens gibt es immer mehr Anzeichen dafür, dass wir in einen Zyklus eintreten, der von einer höheren Inflation als zuvor gekennzeichnet ist. Unserer Meinung nach wird die "vorübergehende" Inflation dauerhafter Natur sein. An dieser Stelle stützt es sich auf vier Faktoren: 1) Engpässe und Unterbrechungen in Lieferketten (zyklisch); 2) Preiserhöhungen im Unternehmenssektor (zyklisch); 3) linke Politik zur Förderung eines höheren Lohnwachstums; und 4) grüne Inflation im Zusammenhang mit unter anderem mit Tarifen bzgl. Kohlenstoffdioxid-Ausstoß. Die Faktoren 3 und 4 sind strukturell und potenziell nachhaltig. Insgesamt können diese Faktoren zu einer nachhaltigen Änderung des Inflationsregimes führen.

Zweitens scheinen die Politiker die steigenden Immobilienpreise zu ignorieren; eine ähnliche Situation fand 2005-2007 statt. Dies führte zur Krise des Jahres 2008. Nach Informationen, die am vergangenen Dienstag veröffentlicht wurden, S & P / Case-Shiller-Index Der Monitor der Einfamilienhauspreisentwicklung in zwanzig wichtigen städtischen Märkten im Zwölfmonatszeitraum bis Ende Mai stieg um 17,0% (Abbildung 2). Dies ist die höchste Wachstumsrate der Geschichte. Der US-Immobilienmarkt nähert sich der Stratosphäre und bis auf wenige Ausnahmen erscheint eine rasche Rückkehr auf das Niveau vor der Pandemie nicht sehr wahrscheinlich. Da der Wohnimmobilienmarkt das zinssensibelste Segment der US-Wirtschaft ist, sollten Anleger äußerste Vorsicht walten lassen, da Änderungen in der Geldpolitik die derzeitige Spekulationsblase in diesem Markt platzen lassen könnten.

Veranstaltungskalender für August 2021.

2. August – Frist für die Entscheidung über die US-Schuldenobergrenze

Wenn der US-Kongress bis zum 2. August keine angemessenen Maßnahmen ergreift, wird das Finanzministerium gezwungen sein, zu Sofortmaßnahmen zu greifen, um das Erreichen der Schuldenobergrenze zu verhindern. Noch 2019 hat der Kongress die Schuldenobergrenze stillschweigend bis August 2021 ausgesetzt. Eine Einigung zwischen den beiden Parteien wird die Biden-Regierung zu politischen Zugeständnissen an die Republikaner zwingen. Wenn die Parteien bis zu diesem Datum keine Einigung erzielen, bedeutet dies einen echten Schaden für den US-Anleihenmarkt.

3. August - Sitzung der australischen Zentralbank zur Geldpolitik

Da die jüngste Lockdown-Welle in Australien und hochfrequente Daten auf einen deutlichen realen Rückgang der Aktivität im dritten Quartal hindeuten, gehen wir davon aus, dass Reserve Bank of Australia Die (Reserve Bank of Australia, RBA) wird eine 180-Grad-Rendite nach ihrer jüngsten Entscheidung zur Beschränkung der Vermögenswerte erzielen. Unter den gegenwärtigen Umständen gibt es starke Anzeichen dafür, die wöchentlichen Wertpapierkäufe zumindest kurzfristig bei 5 Mrd. AUD zu belassen. Die Gespräche über die Begrenzung des Ankaufs von Vermögenswerten können erst nach Aufhebung der Beschränkungen und Wiederbelebung der Wirtschaftstätigkeit wieder aufgenommen werden. In Bezug auf den Cash-Kurs gehen wir davon aus, dass die RBA ihre Entscheidung auf Anfang 2024 verschiebt.

5. August - Treffen der britischen Zentralbank zur Geldpolitik

Gertjan Vlieghe - externes Mitglied des geldpolitischen Ausschusses Bank of England Die (Bank of England, BoE) mit Stimmrecht und sein Partner Michael Saunders haben in den letzten Wochen Kommentare abgegeben, die auf eine aggressivere Politik hindeuten. Es gibt jedoch keine Hinweise auf eine Entscheidung, das Anleihekaufprogramm vorzeitig zu beenden oder auf der nächsten geldpolitischen Sitzung am 5. Vorerst wird sich die BoE wahrscheinlich an die bestehenden, wirksamen Regeln halten, was signalisiert, dass die Aufhebung der geldpolitischen Anreize gegen Covid-19 „bedeutende“ Fortschritte erfordert.

11. August - US-CPI-Messung im Juli

Im Juni übertraf der US-VPI alle Erwartungen und belief sich auf 5,4% J/J. Dies war der stärkste Anstieg seit August 2008. Mehr als 55 % des VPI-Anstiegs im Juni erfolgten in sechs Bereichen, die direkt von der wirtschaftlichen Öffnung beeinflusst wurden (insbesondere Hotel-, Flug- und Gebrauchtwagenpreise). Da jedoch immer mehr Unternehmen ihre Preise als Reaktion auf steigende Löhne und Transportkosten erhöhen, stellt der Markt das Konzept der "Übergangsinflation" der Fed ernsthaft in Frage. Der Konsens geht davon aus, dass der Verbraucherpreisindex in den USA im Juli 4,9% betragen wird. Wenn die Schlagzeileninflation wahrscheinlich höher ist, dann seien Sie auf eine echte Achterbahnfahrt auf dem Markt vorbereitet.

24. August - Sitzung der ungarischen Zentralbank zur Geldpolitik

Am 27. Juli erhöhte die Ungarische Nationalbank (Magyar Nemzeti Bank, MNB) den Leitzins stärker als erwartet, nämlich um 30 Basispunkte auf 1,20 %. Es war eine starke Botschaft für den Markt, dass die Zentralbank einen proaktiven Straffungszyklus mit Schwerpunkt auf frühzyklischen Maßnahmen projizierte. Da die Inflation bis Ende dieses Jahres höchstwahrscheinlich über der oberen Toleranzgrenze (4 %) bleiben wird, besteht Spielraum für Zinserhöhungen. Wir gehen davon aus, dass die Entscheidung über die nächste Zinserhöhung auf der Sitzung am 21. September im Rahmen der Aktualisierung der Wirtschaftsprognosen getroffen wird.

30. August - Der französische Finanzminister Bruno Le Maire wird Vertreter von Unternehmern aus Sektoren treffen, die am stärksten von der Einführung von Covid-Pässen betroffen sind 21. Juli

Bald darauf werden wir höchstwahrscheinlich von weiteren Maßnahmen zur finanziellen Unterstützung ausgewählter Sektoren erfahren.

26.-28. August - jährliches Symposium in Jackson Hole

In diesem Jahr findet das Symposium in Jackson Hole, das von der Federal Reserve Bank of Kansas City ausgerichtet wird, im Gegensatz zum letzten Jahr vor Ort statt. Die vollständige Rednerliste ist noch nicht bekannt. Das Hauptthema wird jedoch "Makroökonomische Politik unter den Bedingungen einer ungleichen Wirtschaft" sein.. Unserer Meinung nach sollte die Rede von Jerome Powell die Situation in Bezug auf die Reduzierung von Wertpapierkäufen aufhellen. Wir gehen davon aus, dass die Federal Reserve bis Ende dieses Jahres, vielleicht im Dezember, warten wird, um zukünftige geldpolitische Leitlinien bekannt zu geben.

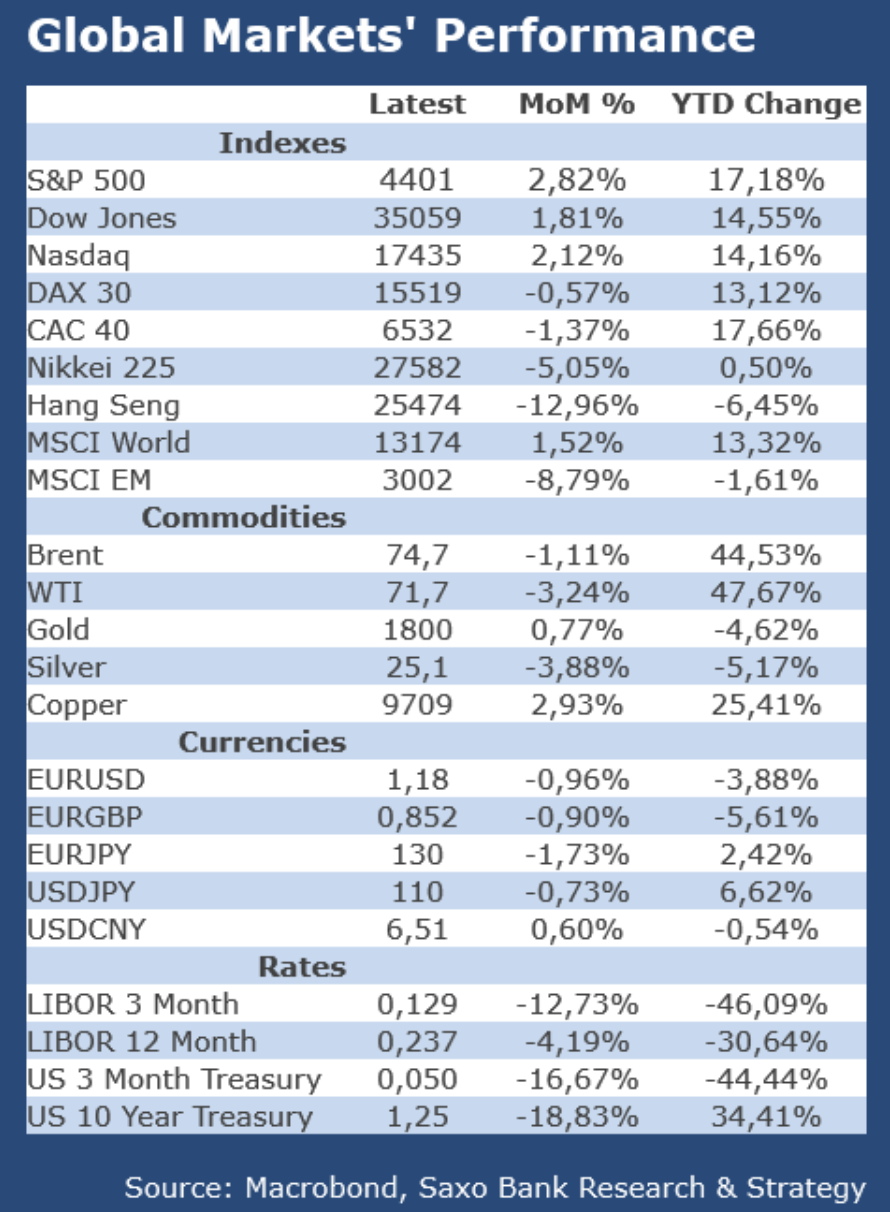

Leistung auf den Weltmärkten