verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

Niemand ist unzerstörbar – Prognosen der Saxo Bank für das vierte Quartal

In der sich verändernden Landschaft des US-Staatsanleihenmarktes Federal Reserve kämpft mit Problemen wie Kapitalbeschränkungen für Treasury-Wertpapierhändler und zunehmenden unrealisierten Verlusten. Um ein Gleichgewicht zwischen diesen Herausforderungen und der sich weiterentwickelnden Finanzdynamik zu erreichen, müssen kritische Probleme angegangen und mögliche Handlungsoptionen festgelegt werden.

Wprowadzenie

Im Zuge der beispiellosen globalen Pandemie ist der US-Markt Staatsanleihen, traditionell als Bastion der Stabilität angesehen, hat einen wahrhaft seismischen Wandel durchgemacht. Am 12. März 2020 geriet die Welt der US-Staatsanleihen unerwartet ins Chaos. Treasury-Wertpapierhändler (Primärhändler), eine Säule des Marktes für US-Staatsanleihen, wurden mit Aufträgen zum Verkauf von Schuldtiteln überschwemmt. Dadurch weiteten sich die Geld-Brief-Spannen erheblich aus, was es immer schwieriger machte, faire Preise für diese Anleihen zu ermitteln. Als Reaktion auf diese Krise ergriff die Federal Reserve außergewöhnliche Maßnahmen. Es erweiterte die Finanzierungsmöglichkeiten für Händler erheblich und leitete in nur drei Wochen einen umfassenden Kauf von Staatsanleihen im Wert von fast einer Billion Dollar ein.

Reaktion des US-Finanzministeriums: Rückkaufprogramm

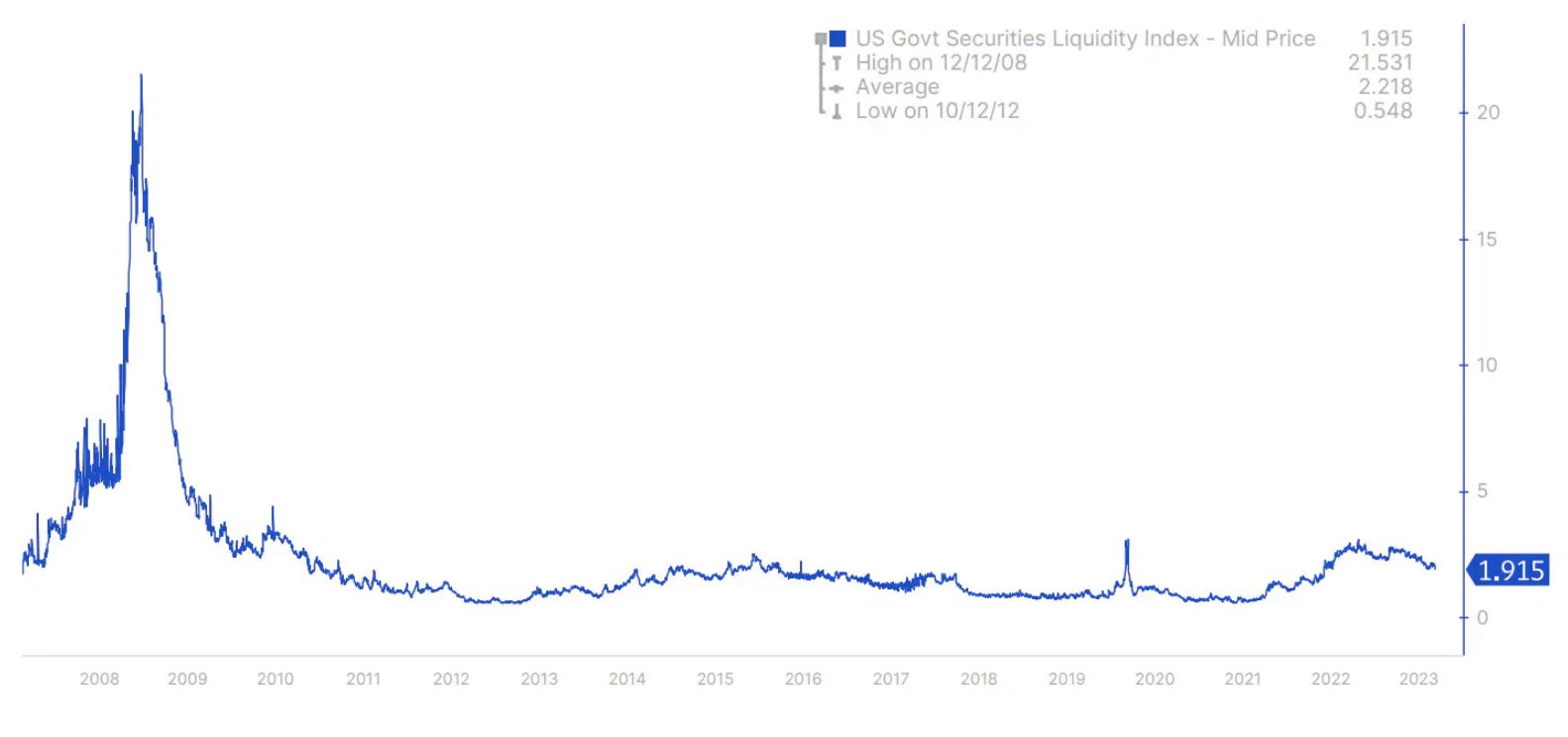

Um eine Wiederholung des Chaos vom März 2020 und September 2022 zu vermeiden, als der Markt für britische Staatsanleihen Renditespitzen und Liquiditätsprobleme erlebte, hat das US-Finanzministerium ein Anleihenrückkaufprogramm für 2024 eingeführt. Bloomberg U.S. Treasury Liquidity Index, der den Markt misst Die Liquidität blieb auf einem hohen Niveau, ähnlich wie bei den Krisen im März 2020 und im September/Oktober 2022 (Abbildung 1).

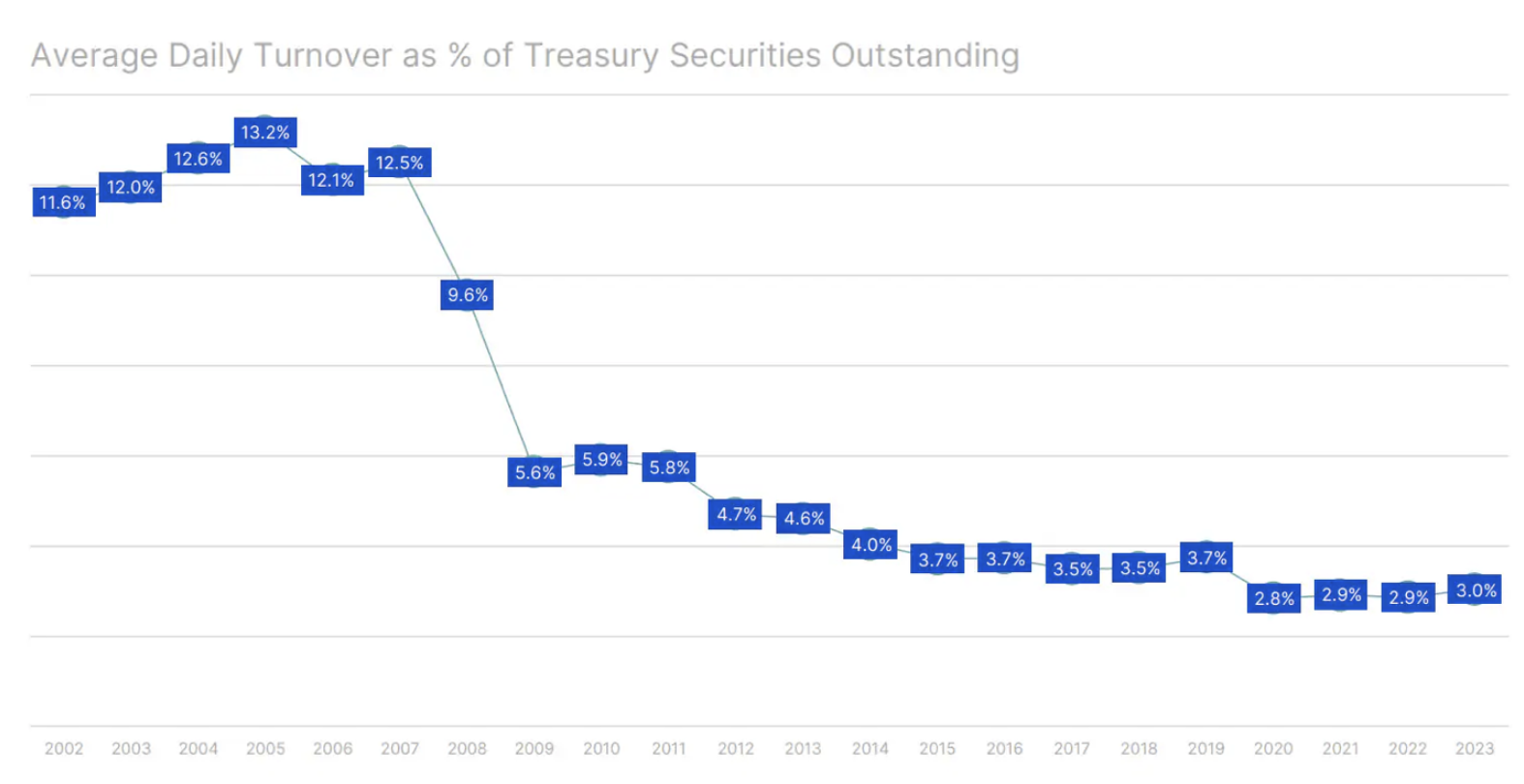

Ein weiterer Indikator für das Risiko eines plötzlichen Marktrückgangs ist das durchschnittliche tägliche Volumen des Marktes für US-Staatsanleihen als Prozentsatz des Gesamtbetrags der ausstehenden US-Staatsanleihen. Dieser Anteil sank von über 12 % auf aktuell rund 3 % (Grafik 2).

Ein weniger häufig erwähntes Mandat: die Rolle der Federal Reserve

Die Federal Reserve berichtet regelmäßig über ihr Doppelmandat, maximale Beschäftigung zu erreichen und stabile Preise aufrechtzuerhalten; Es spielt jedoch auch eine wichtige, wenn auch weniger bekannte Rolle gemäß Abschnitt 2A des Federal Reserve Act. Dieses Mandat verpflichtet die Fed, das Ziel „moderater langfristiger Zinssätze“ zu fördern.

In der neuesten Studie Duffy et al. (2023) betonen die Schlüsselrolle, die Kapitalbeschränkungen für Händler von Staatsanleihen bei der Gestaltung der Liquidität auf dem Markt für Staatsanleihen spielen. Wenn diese Beschränkungen 40 % überschreiten, beginnt sich die Marktliquidität zu verschlechtern. Wenn diese Zahl von 40 % auf 80 % ansteigt, wird die Illiquidität mehr als nur eine Anomalie und geht über den Rahmen eines typischen Phänomens der zunehmenden Renditevolatilität als solches hinaus. Die Bedeutung der Bereitschaft der Fed, Wertpapierkäufe durchzuführen, um die Marktfunktionalität aufrechtzuerhalten Duffie (2023) betonte er während seines Vortrags auf dem Jackson Hole Economic Policy Symposium 2023. Nach seinen Schätzungen Zwischen 2007 und 2022 hat das exponentielle Wachstum der Menge der im Umlauf befindlichen Staatsanleihen die Kapitalausweitung der Wertpapierhändler des Finanzministeriums fast vervierfacht.

Die enormen Kosten der quantitativen Lockerung: Zinsen auf Reserven

Mit dem Federal Reserve Act von 1913 sollte ein „flexibles“ Währungssystem geschaffen werden, das einen reibungslosen Geldtransfer zwischen Bankeinlagen und Bargeld ermöglichte, ohne die Geldmenge zu beeinträchtigen. Gemäß Abschnitt 2A des Federal Reserve Act besteht der Auftrag der Fed darin, drei Ziele mit einem einzigen politischen Instrument zu erreichen: die Aufrechterhaltung des Geld- und Kreditangebotswachstums im Einklang mit dem Potenzial der Wirtschaft. In der Vergangenheit wurden dabei vor allem Staatsanleihen gekauft, um die Bankreserven während der Währungsabzugszeiten zu erhöhen. Seit 2008 hat die quantitative Lockerung jedoch den Schwerpunkt auf große Reserven und Zinszahlungen auf Reserven verlagert, was in der Abschaffung der Mindestreservepflicht im Jahr 2020 gipfelte. Eine detailliertere Analyse finden Sie hier Saxo-Artikel.

Die Finanzlandschaft der Federal Reserve

Dies wirft eine wichtige Frage auf: Kann die Federal Reserve weiterhin ohne Einschränkungen operieren, während Händler von Staatsanleihen mit diesen Kapitalbeschränkungen zu kämpfen haben? Im ersten Halbjahr 2023 meldete die Fed Zinserträge in Höhe von 88,4 Milliarden US-Dollar, verzeichnete aber auch Zinsaufwendungen in Höhe von 141,8 Milliarden US-Dollar. Nach 4,4 Milliarden US-Dollar an Betriebskosten meldete die Federal Reserve einen satten Verlust von 57,4 Milliarden US-Dollar. Der Großteil der verzinslichen Vermögenswerte der Fed bestand zu 1,96 % aus Staatsanleihen im Wert von 5,5 Billionen US-Dollar und zu 2,20 % aus hypothekenbesicherten Wertpapieren im Wert von 2,7 Billionen US-Dollar. Gleichzeitig zahlte die Federal Reserve etwa 4,9 % auf Bankreserveguthaben in Höhe von 3 Billionen US-Dollar und 4,8 % auf bedingte Verkaufsvereinbarungen in Höhe von 2,4 Billionen US-Dollar (umgekehrte Pensionsgeschäfte).

Der Kapitalsaldo der Fed betrug lediglich 42,4 Milliarden US-Dollar. Ein Verlust von sechs Monaten könnte das Kapital der Zentralbank völlig vernichten. Allerdings verbuchte die Federal Reserve den kumulierten Verlust anders und zeigte ihn als abgegrenzten Vermögenswert mit der Kennzeichnung „ „Übertragung von Gewinnen an die Staatskasse“. Dieser Posten verzeichnete einen deutlichen Anstieg von 16,6 Milliarden US-Dollar zum 31. Dezember 2022 auf 74,7 Milliarden US-Dollar zum 30. Juni 2023 und sogar 100,1 Milliarden US-Dollar zum 13. September 2023.

Im Rahmen ihrer Transferpolitik überweist die Federal Reserve alle Nettoerträge an das US-Finanzministerium, nachdem sie die Ausgaben gedeckt und eine Dividende von 6 % an Geschäftsbanken ausgeschüttet hat, die Mitglieder einer der 12 Distrikt-Federal-Reserve-Banken sind. Wenn die Gewinne diese Kosten nicht decken, werden sie erst übertragen, wenn ihr Wert dieses Defizit übersteigt. Der kumulierte Verlust wird als Vermögenswert erfasst, da er eine Verringerung der künftigen Verbindlichkeiten gegenüber der Staatskasse darstellt.

Die komplexe Struktur der Federal Reserve

Geschäftsbanken, die Mitglieder der Distrikt-Federal-Reserve-Banken sind, sind gesetzlich verpflichtet, Kapital in Höhe von 6 % ihres Kapitals zuzüglich Überschuss einzuzahlen, wovon 3 % im Voraus zahlbar sind und die restlichen 3 % auf Anfrage der Federal Reserve Bank zahlbar sind. In einem Szenario, in dem eine Distrikt-Federal-Reserve-Bank mit einem Kapitaldefizit konfrontiert ist, hat sie die Befugnis, ihre Mitgliedsbanken zu zwingen, die verbleibenden 3 % und weitere 6 % ihres Kapitals und Überschusses beizutragen, um das Defizit auszugleichen. Dies ist ein Risiko, das Anleger bei Banken oft übersehen.

Portfolioaufschlüsselung: nicht realisierte Verluste

Zum 30. Juni 2023 wies das System of Open Market Account (SOMA)-Portfolio der Federal Reserve einen nicht realisierten Marktabwicklungsverlust auf (Mark-to-Market) in Höhe von 1,1 Billionen US-Dollar. Gleichzeitig betrugen die Renditen fünf- und zehnjähriger Staatsanleihen 4,15 % bzw. 3,84 %. Diese Renditen stiegen dann auf 4,46 % bzw. 4,3 %. Bemerkenswert ist, dass etwa 47 % des SOMA-Portfolios eine Laufzeit von mehr als fünf Jahren hatten, was darauf hindeutet, dass der Marktabwicklungsverlust möglicherweise die ursprüngliche Schätzung von 1,1 Billionen US-Dollar übersteigen könnte. Wenn die langfristigen Anleiherenditen infolge von Zinserhöhungen oder einer verstärkten Emission von Staatsanleihen durch die Fed weiter steigen, könnte der nicht realisierte Marktabwicklungsverlust der Fed weiter steigen.

Motivationen und Ergebnisse: Das Dilemma der Federal Reserve

Wenn es darum geht, finanzielle Entscheidungen zu treffen, gilt zeitlose Weisheit Charles Munger:

„Zeigen Sie mir Motivation und ich zeige Ihnen das Ergebnis.“

Aufgrund der komplexen Rolle der Federal Reserve auf dem Markt für Staatsanleihen werden ihre Maßnahmen von mehreren Anreizen bestimmt, von denen jeder möglicherweise ein anderes Ergebnis liefert.

Eine wichtige Motivation bezieht sich auf die Rolle der Fed bei der Sicherstellung des ordnungsgemäßen Funktionierens des Marktes für Staatsanleihen. Während der Umfang dieser Rolle möglicherweise zur Debatte steht, ist es klar, dass die Fed in Krisen wie der im März 2020 eingreifen wird.

Ein weiterer Faktor auf dem Radar der Fed ist die Notwendigkeit, eine weitere Anhäufung von Verlusten zu verhindern. Es ist von entscheidender Bedeutung, den nicht realisierten Verlust bei der Marktabwicklung auszugleichen und die Gesundheit des SOMA-Portfolios wiederherzustellen. Daher besteht eine klare Motivation, die kurzfristigen Zinssätze zu senken, was zu sogenannten sogenannten Zinssätzen führen könnte ein zinsbullischer Anstieg der Zinsstrukturkurve, der möglicherweise tiefgreifende Auswirkungen auf den Markt haben könnte.

Mögliche Handlungsoptionen

In einem solch dynamischen Umfeld ist die Wahrscheinlichkeit niedrigerer kurzfristiger Zinssätze in den Vereinigten Staaten erheblich. Wenn Sie sich für eine Aufwärtsrallye positionieren, sollten Sie darüber nachdenken, eine Long-Position vom vorderen Ende bis zur Mitte der Renditekurve für Staatsanleihen einzugehen.

Darüber hinaus könnte eine weitere mögliche Maßnahme der Federal Reserve darin bestehen, die Zinszahlungen für Reserven einzustellen. Diese Änderung könnte zu Einsparungen in Milliardenhöhe bei den Zinskosten führen. Allerdings sollte eine solche Maßnahme parallel zur Idee der Wiederherstellung von Mindestkapitalanforderungen für Banken in Betracht gezogen werden. Um die Kontrolle über den Zinssatz wiederzuerlangen, wäre die Wiederherstellung von Kapitalanforderungen ungleich Null erforderlich über Nacht Fed-Gelder. Ein solcher Schritt würde eine deutliche Abkehr vom aktuellen Ansatz und eine Rückkehr zum System vor 2008 bedeuten, als die Federal Reserve die Interbankenliquidität verwaltete, indem sie die Verfügbarkeit überschüssiger Reserven durch Offenmarktgeschäfte in Form von Transaktionen beeinflusste Repo i Reverse Repo.

Autor: Redmond Wong, Marktstratege, Saxo Bank

Hinterlasse eine Antwort