Die Sorge vor dem Höhepunkt der Rezession lässt die Rohstoffe auf den Boden der Tatsachen sinken

Der Rohstoffsektor bleibt aufgrund einer Reihe negativer Entwicklungen unter Druck, wobei ein besonderer Schwerpunkt auf verstärkten Rezessionssorgen liegt. Darüber hinaus drückte der allgemeine Rückgang der Risikobereitschaft unter schwierigen Marktbedingungen den Dollar auf ein Niveau, das seit mehreren Jahrzehnten nicht mehr verzeichnet wurde. Gleichzeitig hat China, der weltweit größte Rohstoffkonsument, weiterhin mit Covid-19-Infektionen und Problemen im Immobiliensektor zu kämpfen. In diesem Artikel diskutieren wir, was dies für Öl, Kupfer, Edelmetalle, Gas und Getreide bedeutet.

Der Rohstoffsektor bleibt durch eine Reihe negativer Entwicklungen unter Druck. Anfang Juni breitete sich die Schwäche des Industriemetallsektors, der bereits unter einer Null-Covid-Politik und anhaltenden Lockdowns in China gelitten hatte, auf alle anderen Sektoren aus. Der Impuls war die unerwartet hohe Inflationsrate, die das FOMC zwang, mit einer Zinserhöhung um 75 Basispunkte zu reagieren – ein Schritt, der Rezessionssorgen schürte (das Wort erscheint jetzt regelmäßig in den meisten Marktnachrichten).

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Darüber hinaus drückte der allgemeine Rückgang der Risikobereitschaft unter schwierigen Marktbedingungen den Dollar auf ein Niveau, das seit mehreren Jahrzehnten nicht mehr erreicht wurde – vor allem gegenüber dem Euro und dem japanischen Yen. Ein stärkerer Dollar treibt die Kosten für auf Dollar lautende Rohstoffe in die Höhe und übt zusätzlichen Druck auf die Nachfrage in Regionen wie Europa aus, das bereits mit überhöhten Gas- und Energiepreisen zu kämpfen hat.

China, der weltgrößte Konsument von Rohstoffen, kämpft weiterhin mit zunehmenden Covid-19-Infektionen und Problemen im Immobiliensektor. Dadurch verzögert sich die Erholung insbesondere bei Industriemetallen, deren Preise seit ihrem Rekordhoch Anfang März um ein Drittel gefallen sind. Die Herausforderung für die chinesische Wirtschaft wurde durch einen Rückgang des realen BIP um 0,4 % im Jahresvergleich im zweiten Quartal hervorgehoben. Während die geringere Wachstumsverlangsamung bei Angebotsengpässen auf dem Markt anhält, könnten ein Abfluss spekulativer Investoren aus dem Sektor und Verkäufe durch Makro-Fonds weiterhin Abwärtsdruck ausüben, bis sich der Dollar stabilisiert und die Inflation zu sinken beginnt, was den Druck auf die Zentralbanken verringert, ihre aktuelle Inflation aufrechtzuerhalten aggressive Haltung zur Straffung der Geldpolitik.

Die Inflation, die den höchsten Stand seit mehreren Jahrzehnten erreicht hat, und die Art und Weise, wie die Zentralbanken versuchen, sie einzudämmen, bleiben an allen Märkten im Rampenlicht. Während die Produktionskosten dank niedrigerer Rohstoffpreise zu sinken begannen, besteht nach wie vor die Sorge, dass die Maßnahmen der Zentralbanken zur Eindämmung der Wirtschaftstätigkeit durch eine Straffung der Geldpolitik zu einer Konjunkturverlangsamung führen könnten, die eine Rezession auslösen könnte. Derzeit liegt der Fokus auf Europa, wo außergewöhnlich hohe Gaspreise die Aktivität negativ beeinflussen, und den Vereinigten Staaten, wo ein weiterer erschreckend hoher Inflationswert (9,1 % im Juni) bei der FOMC-Sitzung am 0,75. Juli wahrscheinlich eine weitere Zinserhöhung um 27 % auslösen wird .

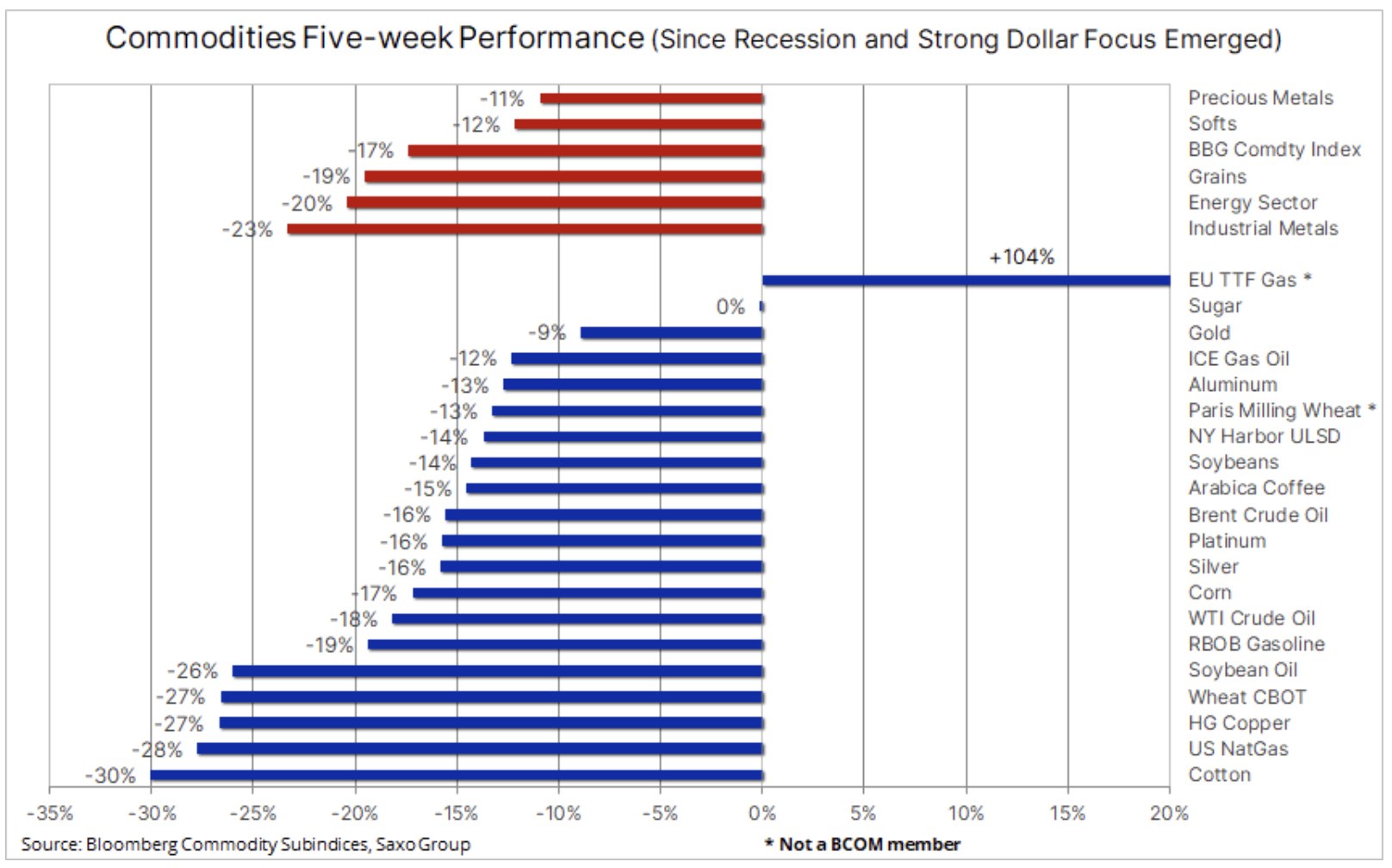

Seit dem Erreichen eines Rekordhochs Anfang Juni, bevor eine Zinserhöhung in den Vereinigten Staaten Ängste vor einer Rezession und einem stärkeren Dollar aufkommen ließ, erlitt der Bloomberg-Spot-Rohstoffindex fünf Wochen in Folge Verluste. Der Gesamtrückgang betrug 17 %, wobei alle Sektoren stark korrigierten. Dies betraf vor allem Industriemetalle (-23 %), Energie (-20 %) und Getreide (-19 %). Edelmetalle waren ebenfalls von Rückgängen betroffen: Der Silberpreis fiel in diesem Zeitraum um 16% und der Goldpreis um 9%.

Rohöl

Preis Öl (Brent) pendelt immer noch um 100 $ je Barrel, nachdem er kurzzeitig unter die Schlüsselunterstützung von 97,5 $ je Barrel gefallen war - für WTI liegt diese Marke bei 93,50 $ je Barrel. Insgesamt hat der Markt die Gewinne nach der russischen Invasion in der Ukraine fast zunichte gemacht, und der Schwerpunkt hat sich auf das Risiko einer Konjunkturabschwächung verlagert, die die Nachfrage beeinträchtigen könnte. Dies würde sich positiv auf das begrenzte Angebot auswirken, das die Preise in den letzten Monaten in die Höhe getrieben hat. Besuch von Präsident Biden in Saudi-Arabien Es ist unwahrscheinlich, dass es einen großen Teil des zusätzlichen Barrel-Effekts hervorruft, insbesondere angesichts des jüngsten Preisverfalls. Kurzfristig wird sich der Markt weiterhin auf den Dollar und die Covid-19-Ausbrüche in China konzentrieren – letzteres drückt das chinesische Wirtschaftswachstum auf den niedrigsten Stand seit dem Ausbruch der Wuhan-Pandemie Anfang 2020.

Nun stellt sich die Frage, ob der Energiesektor der mit der Rezession verbundenen zusätzlichen Umsatzwelle standhalten kann. Wir glauben – und befürchten – weiterhin, dass die Angst vor der Vernichtung der Nachfrage durch Angebotsengpässe mehr als ausgeglichen wird. Russlands Fähigkeit, das aktuelle Produktionsniveau aufrechtzuerhalten, wird in den kommenden Monaten zunehmend auf die Probe gestellt. Darüber hinaus eine Reihe von Mitgliedern OPEC + am Ende ihrer Förderkapazität und nur noch wenige Öllieferanten können die Förderung noch steigern.

Kurzfristig wird es einen weiteren Kampf zwischen makroökonomischen Händlern geben, die „Papier“-Öl über Futures und andere Finanzprodukte als Absicherung gegen eine Rezession verkaufen, und dem physischen Markt, der immer noch ein begrenztes Angebot hat, das die Preise stützt – insbesondere bei Rohöl der Sorte Brent Markt, auf dem Käufer von physischen Fässern eine fast rekordverdächtige Prämie für die sofortige Lieferung zahlen. Darüber hinaus werden die Vereinigten Staaten schließlich gezwungen sein, die Vermarktung von fast einer Million Barrel pro Tag aus ihren strategischen Reserven einzustellen. Auf dieser Grundlage erwarten wir, dass Rohöl der Sorte Brent um das Unterstützungsniveau herum liegen wird. Als Reaktion auf die aktuellen Rezessionsängste senken wir jedoch unser Q95-Zielband auf 115-XNUMX US-Dollar.

Industriemetalle (Kupfer)

Kupfer steuert auf den größten wöchentlichen Rückgang seit Anfang 2020 zu, da die zunehmenden Schwierigkeiten des chinesischen Immobiliensektors und die globale Wirtschaftsabschwächung eine deutliche Revision der kurz- und mittelfristigen Preisprognosen für dieses Metall erforderlich machen. Der Kapitalkonzern Rio Tinto, Hauptlieferant und zweitgrößtes Bergbauunternehmen der Welt, warnte in seinem Quartalsbericht unter anderem vor einer Verschlechterung der Weltwirtschaft durch Krieg, Inflation und Straffung der Geldpolitik.

Technisch gesehen ist der Preis für HG-Kupfer in den letzten drei Wochen stetig gefallen, seit die wichtige Unterstützung bei etwa 3,95 US-Dollar brach. Nach einem starken Anstieg von 3 $ / lb vom Pandemietief 2020 auf ein Rekordhoch am 11. März dieses Jahres hat sich der Kupferpreis um ganze 61,8 % erholt. Als Reaktion auf diese Entwicklungen haben Hedgefonds nun eine Netto-Short-Position von 26 $. Flüge - immer noch deutlich über 68 Flüge nach einem Preisverfall infolge einer Pandemie Anfang 2020

Ein Bruch unter 3,14 $/lb könnte eine vollständige Umkehrung des Aufwärtstrends und eine Rückkehr in die Spanne von 2,5 bis 3 $ vor der Pandemie signalisieren. Ein solch deutlicher Rückgang kann nur durch Nachlassen des rezessionsbedingten Drucks und die Stärkung des Dollars verhindert werden.

Edelmetalle (Gold und Silber)

Wie Kupfer, Gold es steuert auf den fünften wöchentlichen Verlust in Folge zu; die Abstiegsserie ist die längste seit fast vier Jahren. In diesem Zeitraum fiel der Goldpreis um 9 %. Hauptgründe dafür sind der deutlich stärkere Dollar, der starke Rückgang der US-Inflationserwartungen über den Zehnjahreshorizont und damit steigende Realrenditen sowie das drastische Handicap von Silber, das sich unter Druck zunehmend wie ein Industriemetall verhält.

Damit Gold neue Unterstützung finden kann, müssen einige dieser Faktoren – insbesondere der Dollar – umgekehrt werden. Wir glauben, dass die jüngste Goldschwäche übertrieben ist, da die Gefahr einer Stagflation nicht verschwunden ist. Wir respektieren jedoch auch die Fähigkeit des Marktes, Schmerzen zuzufügen, insbesondere während der Feiertagsmonate mit geringer Liquidität, wenn er sich oft mit begrenztem Appetit in beide Richtungen bewegen darf, um dem vorherrschenden Trend entgegenzuwirken. Infolgedessen beobachten wir eine deutliche Verringerung des Gesamtengagements in Börsenfonds und – im Fall spekulativer Anleger – in Futures-Kontrakten. In dieser Gruppe fiel die Long-Position auf ein Minimum von drei Jahren.

Nachdem Sie zum ersten Mal seit Ihrer kurzen Bewegung im vergangenen August versucht haben, die 1-Dollar-Marke zu durchbrechen, werden Ihnen bei einem Unterschreiten dieser Marke 700 Dollar zur Verfügung stehen – eine Marke, die in den letzten zwei Jahren wiederholt Unterstützung geboten hat. Gleichzeitig fiel der Silberpreis um 1 % auf ein Griffniveau von 675 $ von seinem Höchststand von etwa 40 $ im Jahr 18, nachdem er mehrere Unterstützungsschichten durchbrochen hatte. In dieser Zeit änderten spekulative Anleger ihre Positionen erneut und erreichten die größte Netto-Short-Position seit mehr als drei Jahren. In dieser Phase ist ein Stimmungsumschwung erforderlich, um weitere Verluste zu verhindern und Käufer dazu zu bringen, die Short-Position erneut in Frage zu stellen.

Die europäischen Gaspreise haben sich seit Anfang Juni mehr als verdoppelt

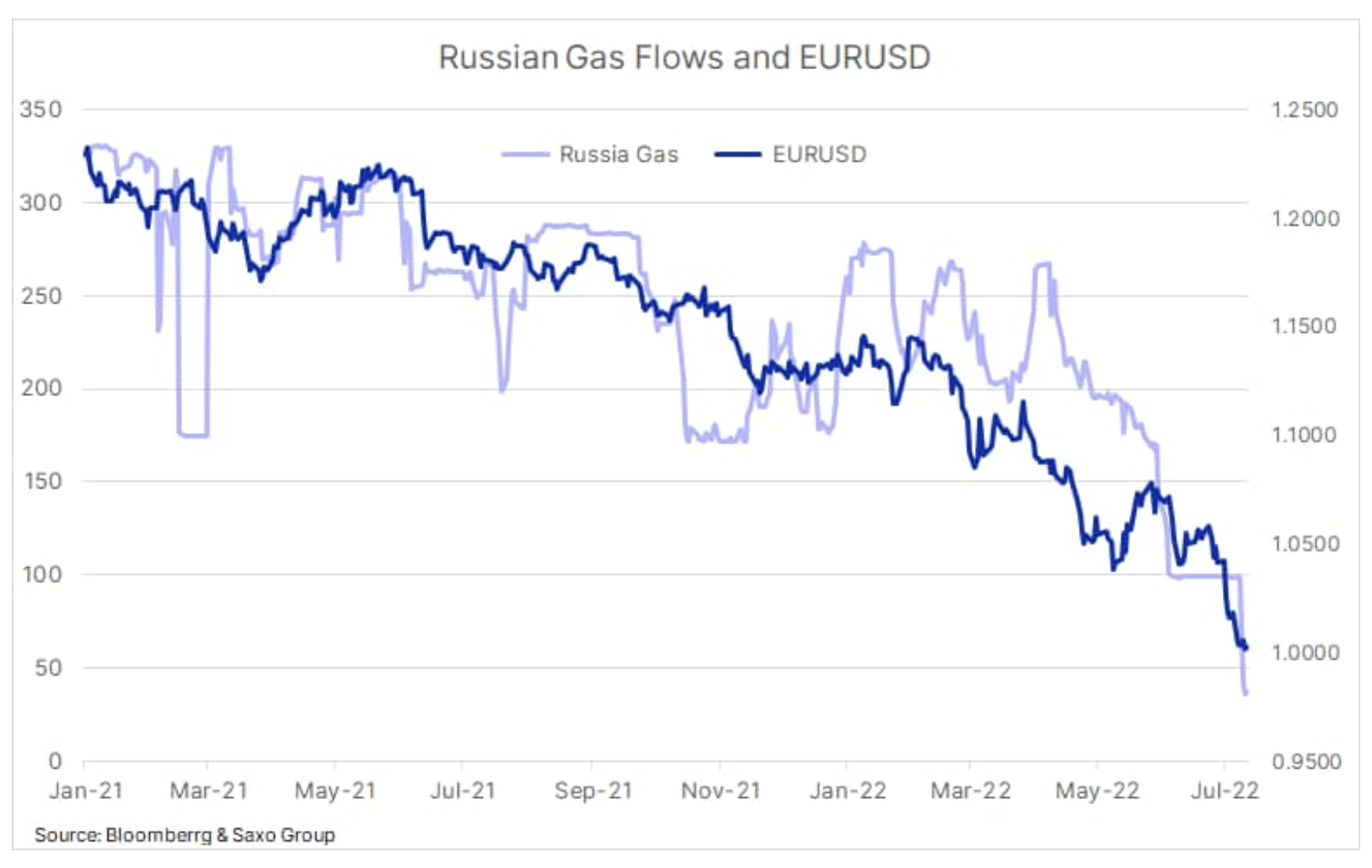

Niederländischer Benchmark-TTF-Gas-Futures-Kontrakt (Titelübertragungseinrichtung) wird um die 170 EUR / MWh bzw. 50 USD / MMBtu gehandelt, wobei Russland seine Gaslieferungen nach Europa zunehmend als Vergeltung für Sanktionen zu nutzen scheint und die Region für die Ukraine durch Militärhilfe unterstützt. Während eine kurzfristige Versorgungsunterbrechung aus Norwegen Anfang letzter Woche die Preise auf 187 EUR / MWh trieb, liegt der Fokus auf der derzeit wegen Wartungsarbeiten stillgelegten Nord Stream 1-Pipeline. Die Gaspipeline, der wichtigste Gasversorgungskanal in die Europäische Union, insbesondere nach Deutschland, war bereits vor ihrer Stilllegung mit einem Wirkungsgrad von 40 % in Betrieb. Dies hat zur Verschärfung der Energiekrise beigetragen, die die Industrie trifft und gleichzeitig Bedenken hinsichtlich der Winterversorgung aufkommen lässt. Das Hauptproblem ist, ob sie die Gaspipeline nach Abschluss der Wartungsarbeiten bei Gazprom geschlossen halten wird. Wenn dies der Fall wäre, wäre dies eine große Herausforderung für die Bemühungen Europas, die Lagerbestände vor dem Höhepunkt der Winternachfrage wieder aufzubauen.

Rekordhohe Gaspreise, die die Heiz- und Stromkosten in die Höhe treiben, sind einer der Gründe dafür EUR / USD-Paar es erreichte zum ersten Mal seit 22 Jahren die Parität. Infolgedessen beobachten wir derzeit eine hohe Korrelation zwischen dem russischen Gasfluss nach Europa und dem Euro-Wechselkurs. Mit anderen Worten, die Entscheidung von Gazprom/Russland in dieser Woche, Nord Stream 1 zu starten, könnte eine zusätzliche Schwächung bewirken, oder möglicherweise in Kombination mit der erwarteten Zinserhöhung durch EZB (Europäische Zentralbank), ermöglichen die Festlegung einer Untergrenze für die Gemeinschaftswährung.

Landwirtschaftliche Produkte (Getreide)

Infolge der Stärkung des Dollars, des neuen Angebots in Form von kürzlich geernteten Winterfrüchten, der Prognose einer großen Weizenproduktion in Russland und Australien und einer Verschlechterung der Anlegerstimmung in Bezug auf Rohstoffe als solche bleibt der Bloomberg-Getreideindex erneut bestehen jährlich unverändert, wodurch alle nach der Invasion erzielten Gewinne zunichte gemacht werden. Die größte Abschwächung trat innerhalb von fünf Wochen nach dem Aufkommen von Rezessionsängsten und einer Stärkung des Dollars nach der Veröffentlichung der CPI-Daten in den USA im Juni und der damit verbundenen FOMC-Zinserhöhung auf.

Spekulative Anleger, die spürten, dass der Markt an Schwung verlor, begannen Ende April, ihr Engagement in sechs großen Getreide- und Sojabohnenkontrakten zu reduzieren. Dies geschah, nachdem die gesamte Long-Position 800 überschritten hatte. Lots – ein Niveau, das in den letzten zehn Jahren dreimal zu scharfen Preis- und Positionsumkehrungen geführt hat. Am 5. Juli wurde die Long-Position auf 391 reduziert. Flüge. Angesichts der Unsicherheit über die Produktion in den USA und insbesondere in Europa aufgrund der aktuellen Hitzewelle bezweifeln wir jedoch, dass die Preise bis zu mehr Klarheit über das Produktionsniveau weiteren Spielraum haben werden.

Gespräche in der Türkei zwischen Russland, der Ukraine und den Vereinten Nationen in der vergangenen Woche zur Freigabe von Millionen Tonnen ukrainischer Getreideexporte wurden als konstruktiv bezeichnet und werden im Erfolgsfall das Risiko einer Lebensmittelkrise in den kommenden Monaten weiter verringern. Die Ukraine, ein wichtiger Exporteur von hochwertigem Weizen-, Mais- und Sonnenblumenöl, blockiert seit März ihre Hauptexportschlagader über das Schwarze Meer. Dies führte zu einem starken Anstieg der Preise für Weizen und Speiseöle, bis in den ersten Kriegswochen eine relative Ruhe einkehrte.