Anleihen - das Potenzial chinesischer Schulden und Schwellenländer

Wir haben uns an die Realität von praktisch Nullzinsen gewöhnt. Wir haben uns in praktisch jeder Volkswirtschaft mit Reduktionen befasst, und es ist schwierig, Ausnahmen zu finden. Die Situation im Zusammenhang mit der ersten Welle des Coronavirus zwang die Zentralbanken, eine Reihe von Maßnahmen durchzuführen, um den Rückgang des BIP abzufedern. Haben sie es geschafft? Wir urteilen nicht. Die Auswirkungen der ergriffenen Maßnahmen sind langfristiger Natur, daher werden wir die tatsächlichen Veränderungen der wirtschaftlichen Situation und der Marktstruktur über Jahre hinweg beobachten. Der erste COVID-19-Treffer war ein Kampf gegen das "Unbekannte". Wir wussten nicht genau, wie oder was wir kämpfen sollten. Daher können wir die schnellen Reaktionen der Zentralbanken auf die Nachrichten der neu ankommenden Patienten erklären. In der Zwischenzeit (zwischen der ersten und der zweiten Welle) wurden neue fiskalpolitische Lösungen angewendet - die durchschnittliche Inflation. Taktik angenommen von Federal Reserve Sie erklärte uns ganz offen, dass der Druck auf mögliche Zinserhöhungen aufgrund der Inflation in naher Zukunft aufgehoben werden würde. Wo also nach Rentabilität suchen?

Höhere Rentabilität

Schwellenländer sind (und waren) ein Ort, der in Zeiten eines erhöhten Risikoappetits ein starker Kapitalabsorber war. Dies liegt an der einfachen Tatsache - sie bieten höhere Renditen. Wie ist es zur Zeit?

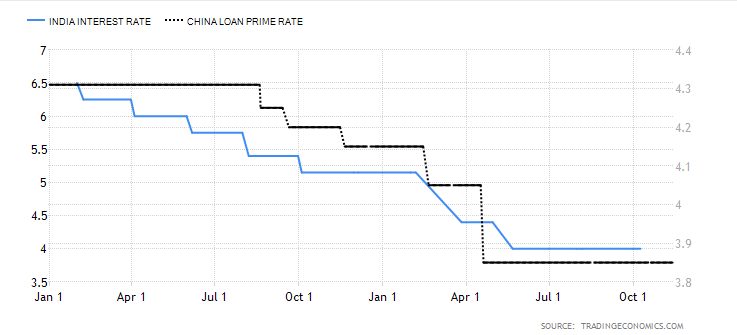

Źródło: Handelsökonomie

Oben haben wir die aktuellen Zinssätze für Indien und China gezeigt. Wir lassen Russland oder die Türkei bewusst als nächste Vertreter der Schwellenländer aus. Es geht mehr darum, die Werte zu zeigen, die trotz der Tatsache, dass die historischen Raten im Vergleich zu den aktuellen Raten in den USA oder Europa viel höher waren, immer noch recht hoch sind. Natürlich gibt es viele Faktoren, die ihre Form beeinflussen (und beeinflussen). Wichtig ist jedoch, dass die längeren Marktzinsen nicht so stark gesunken sind wie in den USA. Daher werden Schuldtitel trotz eines höheren Kreditrisikos für Anleger eine interessantere Alternative sein als US-Staatsanleihen.

Wie viel ist der chinesische Schuldenmarkt wert?

In diesem Zusammenhang ist anzumerken, dass der chinesische Schuldenmarkt derzeit die zweitgrößte Schuld der Welt ist. Sein Wert wird auf fast 16,4 Billionen USD geschätzt. Daher gibt es eine große Auswahl und Interesse. Das Potenzial chinesischer Anleihen kommt auch von der Wirtschaft selbst, die entgegen dem Schein flexibler ist als andere weltwirtschaftliche Bedingungen. Die zentrale Steuerung macht es vorhersehbarer. Man kann sogar sagen, dass die Regierung es auf die Bedürfnisse der heutigen Welt zuschneiden kann (vom Export über den Import bis zur Produktion). Wenn wir uns chinesische und US-amerikanische Staatsanleihen ansehen, sind sie daher nicht sehr miteinander korreliert. Die Fähigkeit der chinesischen Behörden, die in der Vergangenheit vorgelegte Politik effizient und effektiv umzusetzen. Dies ist sicherlich Chinas Stärke. Der starke Einfluss der Regierung auf die chinesischen Märkte ist nichts Neues.

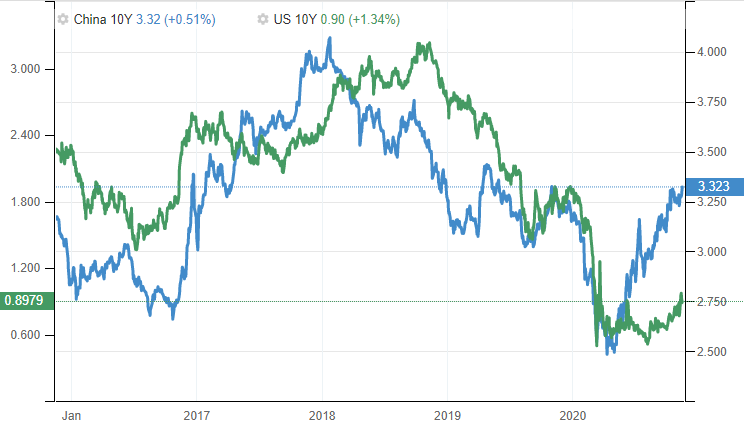

Natürlich gibt es Argumente für die Rendite und Rentabilität. Dennoch sieht der chinesische Schuldenmarkt derzeit sehr vielversprechend aus. Der Vergleich über den Wertpapieren wird über einen Zeitraum von 5 Jahren erhoben. Betrachtet man nur das laufende Jahr, so hat die Rentabilität der "Schwellenländer" ein Niveau nahe 3,2% erreicht, während das amerikanische Äquivalent um etwa 0,9% gesunken ist.

In diesem Vergleich verzichte ich absichtlich auf die kurzfristigen Schuldenprobleme aufgrund der größeren Diskrepanzen und der langfristigen Schuldenanalyse. Die grundlegende Frage, die wir uns an dieser Stelle stellen sollten, lautet: Woher kommen so große Diskrepanzen? Ein Argument ist natürlich das Wirtschaftsmodell, das andere meiner Meinung nach viel wichtiger - das Verhalten der Zentralbank. Während die US-Notenbank Schuldtitel vom Markt kaufte, blieb die Volksbank von China relativ passiv.

Eine Chance oder eine Bedrohung für die chinesische Währung?

Renminbi kann gewinnen. Wenn man sich diesem Thema stark analytisch nähert, ist die Öffnung der Märkte für ausländische Investoren gleichbedeutend mit der Ankunft neuen Kapitals. Darüber hinaus können die Zentralbanken die Rentabilität des chinesischen Schuldenmarktes sehen und Wertpapiere kaufen, auch für ihre eigenen Reserven. Natürlich lauten die Anleihen auf die eigene Währung, daher besteht für den Renminbi eine interessante Chance, als Reservewährung an Bedeutung zu gewinnen. Die Aufwertung des Yuan auf den internationalen Märkten wäre natürlich ein langwieriger Prozess. Kurzfristig könnte sich der Kapitalallokationsprozess im Osten jedoch aufgrund der günstigen Rentabilität der chinesischen Schulden erheblich beschleunigen.

Źródło: Bloomberg

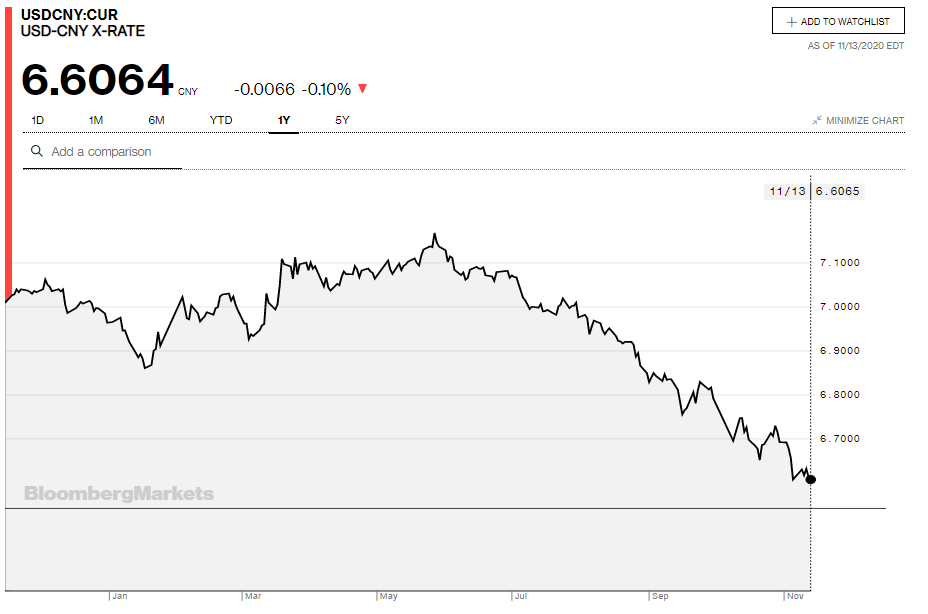

In diesem Jahr legte die chinesische Währung gegenüber dem Dollar leicht zu, was in der obigen Grafik deutlich zu sehen ist. Chinas derzeitige Politik geht in die richtige Richtung. Es nutzt eine Phase der US-Schwäche, um dem eigenen Schuldenmarkt etwas Frische und Liquidität zu verleihen. Darüber hinaus kündigte FTSE Russell im September die schrittweise Aufnahme chinesischer Anleihen in den Index der globalen Staatsanleihen an de facto werden ihre Nachfrage erhöhen.

Die chinesische Regierung selbst entfernt sich zunehmend von US-Schuldtiteln. In diesem Jahr berichtete das Finanzministerium, dass die chinesische Regierung seit Mitte September 2020 US-Schuldverschreibungen im Wert von fast 1,08 Billionen US-Dollar veräußert hat. Es war der größte Verkauf seit 2015. Die amerikanische Wirtschaft, die derzeit hauptsächlich von ausgegebenen Krediten lebt, verliert in gewisser Weise ihren größten Kreditpartner.