Zum Jahresende trennen sich die Wege von Energie und Metallen

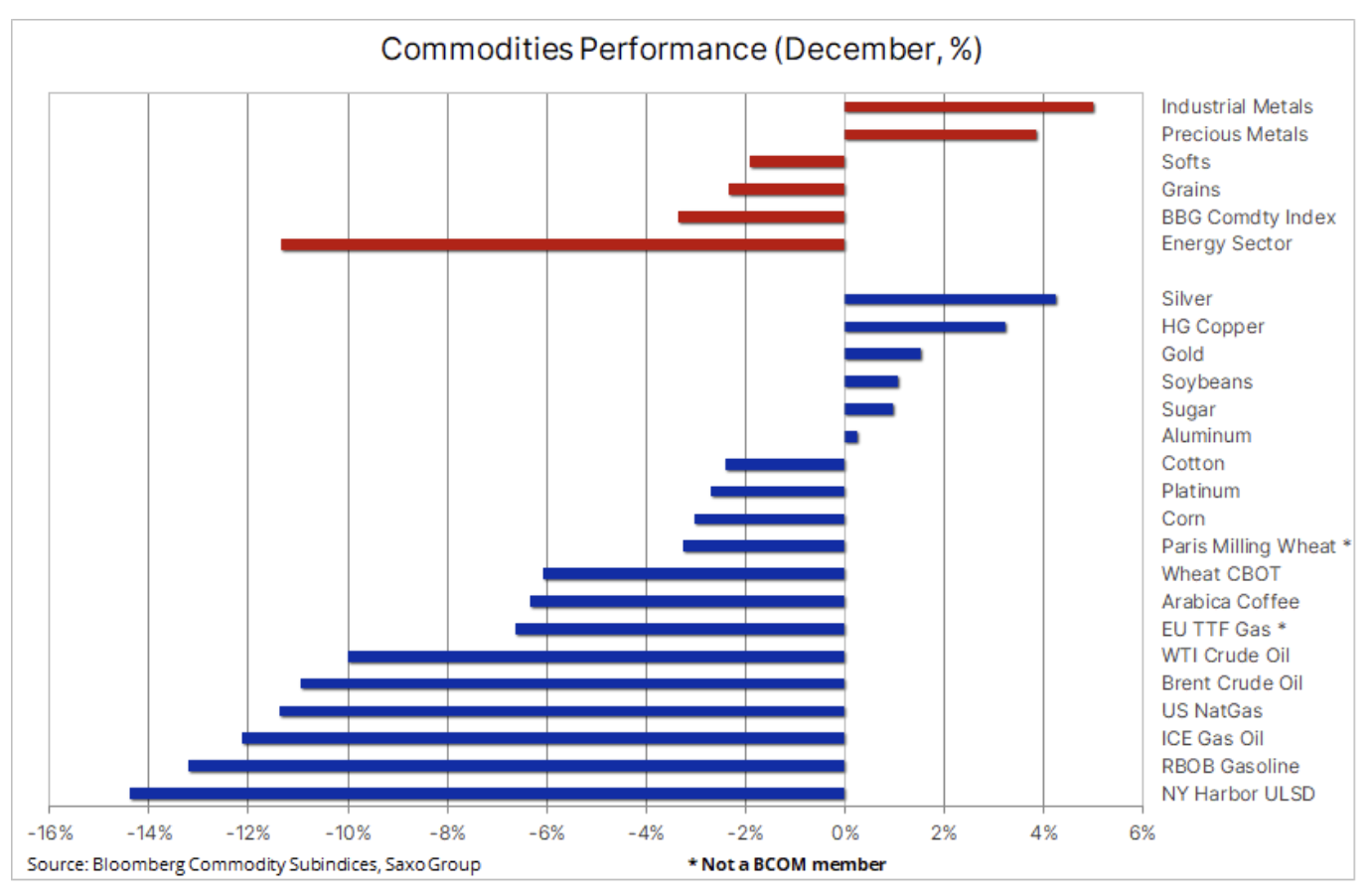

Für den Rohstoffsektor begann der Dezember mit zwei bedeutenden Entwicklungen, bei denen sich Energie und Metalle in entgegengesetzte Richtungen bewegten. Rohöl verlor mehr als 10 %, während Kupfer 3 % zulegte – eine Differenz, die auf unterschiedliche Erwartungen für das Wirtschaftswachstum in China und dem Rest der Welt zurückzuführen ist. Wachsende Bedenken hinsichtlich der wirtschaftlichen Aussichten für die Vereinigten Staaten, Europa und anderswo haben zu Unruhen geführt Exodus aus lang gehaltenen Positionen, die von höheren Energiepreisen profitieren, während die Lockerung der strengen Covid-Beschränkungen in China die Preise für von China abhängige Rohstoffe, von Kupfer und Eisenerz bis hin zu Sojabohnen, steigen ließ.

Voraussichtlich Amerikaner Federal Reserve wird die Zinssätze um 0,5 % erhöhen und damit eine Serie von vier Erhöhungen um 0,75 % beenden. Das Treffen findet zu einer Zeit statt, in der der Markt den Wirtschaftsaussichten für 2023 zunehmend misstrauisch gegenübersteht. Infolgedessen fiel die Rendite 3,5-jähriger US-Anleihen für Gold und Silber auf XNUMX %, und die Inversion der Renditekurve erreichte weitere XNUMX- Jahr hoch. Gleichzeitig verzeichnete der Agrarproduktsektor in diesem Monat eine schlechtere Performance, wobei der Anstieg der Preise für Sojabohnen und Zucker von den Rückgängen der Preise für Weizen, Kaffee und Vieh übertroffen wurde.

Hoffnung auf Wiedereröffnung Chinas

Während der Energiesektor aufgrund von Bedenken hinsichtlich des prognostizierten globalen Wirtschaftswachstums zurückging, trösteten sich Industriemetalle mit der Möglichkeit einer Erholung in China – dem weltweit größten Metallverbraucher – nach der Entscheidung, das Covid-19-Regime weiter zu lockern und gleichzeitig eine Reihe von Maßnahmen umzusetzen um den angeschlagenen Immobiliensektor zu unterstützen.

Der Bloomberg Industrial Metals Index ist bisher um 5 % im Monatsvergleich gestiegen, wobei Zink und Kupfer die größten Gewinne erzielten; Auch Eisenerz erholte sich stark. Obwohl „Doctor Copper“ in den letzten Jahren häufiger auf die Gesundheit der chinesischen Wirtschaft als auf den Zustand der Weltwirtschaft reagiert hat, bleibt die im letzten Monat beobachtete Stärkung beeindruckend. Einer der Gründe ist das erwartete Überangebot im nächsten Jahr – das Angebot aus Minen wird voraussichtlich zunehmen und die Weltwirtschaft steht vor einem vorübergehenden Abschwung.

Allerdings verhält sich der Markt nun so, als ob dieser Anstieg des Angebots aus den Minen hinter den Erwartungen zurückbleiben könnte. In diesem Fall wird sich der Markt in den kommenden Jahren eher auf ein preisfreundliches Angebotsdefizit konzentrieren, da die Nachfrage nach erneuerbaren Energien weltweit an Fahrt gewinnt. Die Lagerbestände, die von den Börsen in New York, London und Shanghai überwacht werden, befinden sich in der Nähe von Mehrjahrestiefs, und in Ermangelung des erwarteten Anstiegs des Angebots aus den Minen könnte die Verknappung früher eintreten, als sich derzeit in den Marktbewertungen widerspiegelt.

Zum zweiten Mal in einem Monat Kupfer HG stößt in der Nähe des gleitenden 3,925-Tages-Durchschnitts auf Widerstand, derzeit bei 4 USD pro Pfund, mit einem Durchbruch darüber, der es dem Metall ermöglicht, über XNUMX USD zurückzukehren – ein Niveau, das mehr als ein Jahr lang bis Juni Unterstützung bot, als die Verlängerung von Chinas Lockdowns forcierte das Metall unter dieses Niveau.

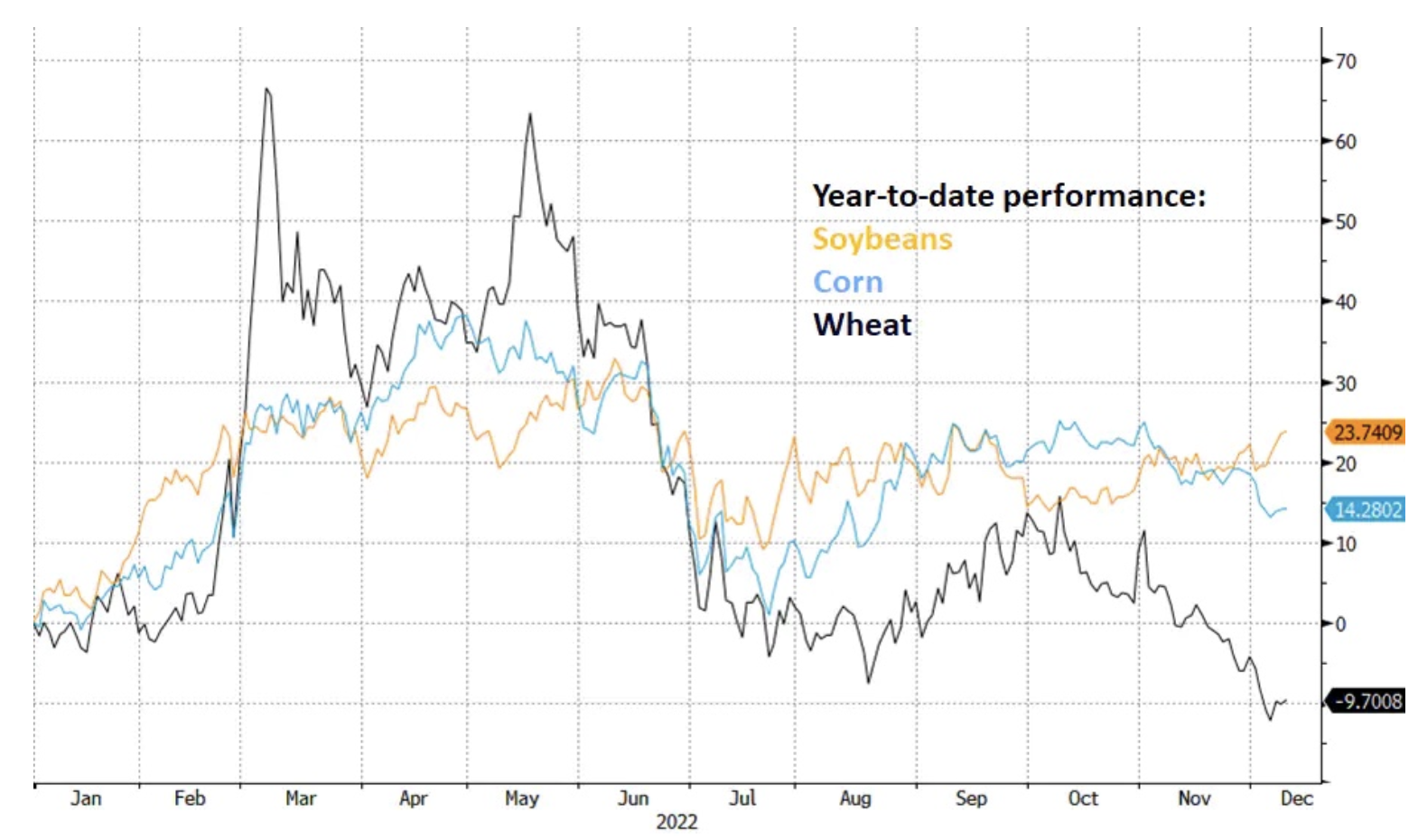

Weizen sucht den Boden; Sojabohnen unterstützt durch Nachfrage aus China

Die Chicago Wheat Futures erreichten kurzzeitig ihren niedrigsten Stand seit Oktober 2021, bevor sie Unterstützung bei 7,25 $ pro Scheffel fanden. Der Bloomberg Wheat Index ist jetzt im Jahresvergleich um fast 10 % gesunken, nachdem er im März um etwa 65 % gestiegen war, als Russlands Invasion in der Ukraine zu Panikkäufen von Verbrauchern führte, die Lieferunterbrechungen befürchteten.

Die seit Oktober beobachteten niedrigen Preise waren das Ergebnis einer besser als erwarteten Ernte auf der Nordhalbkugel, insbesondere in Russland. Darüber hinaus sorgte der ukrainische Exportkorridor für eine große Erleichterung in Bezug auf die Verfügbarkeit von proteinreichem Weizen für den menschlichen Verzehr. Trotz der Überschwemmungen wird die diesjährige Ernte in Australien voraussichtlich reichlich sein; Insbesondere die Weizenproduktion wird voraussichtlich rekordverdächtig sein. All diese Entwicklungen machen es den US-Exporteuren schwer, die aufgrund des starken Dollars bereits mit einem Verlust an Wettbewerbsfähigkeit zu kämpfen haben. Trotz eines Rückgangs gegen Ende des Jahres liegt der Weizenpreis an der Chicagoer Börse immer noch etwa ein Drittel über seinem jüngsten Durchschnitt. Gleichzeitig wurden Sojabohnen von der starken Nachfrage unterstützt, vor allem vom größten Importeur China, und die Aussicht auf eine Wiedereröffnung des Marktes sorgte letzte Woche für zusätzliche Unterstützung.

Die Gaspreise in der EU bleiben gedeckelt

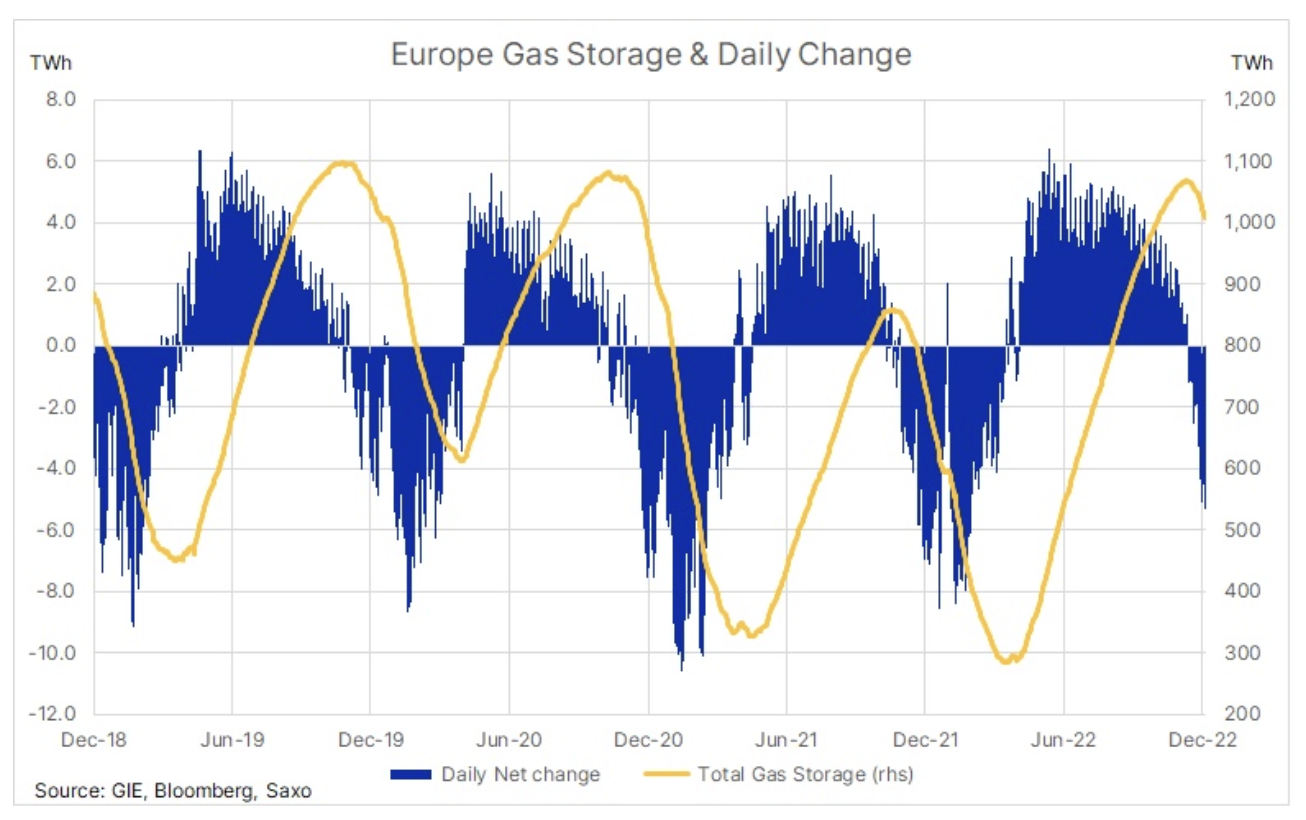

Die Gasnachfrage zieht an, da in Nordwesteuropa ungewöhnliches Winterwetter einsetzt, das sich voraussichtlich nächste Woche auf das europäische Festland ausbreiten wird. Ein sehr milder Herbst und der beginnende Winter trugen jedoch nicht nur dazu bei, den Beginn der Gasentnahmesaison zu verzögern, sondern sorgten auch für eine schnelle Bevorratung. Damit liegen die europäischen Gasvorräte mit 1 TWh nun um 000 % über dem Niveau des Vorjahreszeitraums.

Erhöhte Lagerbestände werden zwar etwas Puffer bieten, aber nicht ausreichen, um sicherzustellen, dass Europa den Winter übersteht, der sich als kälter als gewöhnlich herausstellen kann. Infolgedessen müssen die Importe aus Norwegen und über LNG stark bleiben, und nach Monaten schwacher Nachfrage aus China könnte die Lockerung der Lockdowns die LNG-Konkurrenz durch asiatische Käufer verstärken. Daher hängt viel von der Fähigkeit der Verbraucher ab, die Nachfrage im Zaum zu halten, vor allem durch Reduzierung der Heizleistung, um die Lagerbestände aufrechtzuerhalten.

Nach einer Phase der Stabilisierung um 100 EUR/MWh ist der Preis des niederländischen Benchmark-Gaskontrakts TTF auf 140 EUR/MWh gestiegen, liegt aber immer noch deutlich unter dem Panikniveau von über 300 EUR, das im August erreicht wurde, als Russland die Lieferungen über stoppte seiner größten Gaspipelines, die Europa mit Gas versorgen. Unterdessen erzeugt die Energieerzeugung mit Windturbinen aufgrund ihrer Unvorhersehbarkeit eine erhebliche Volatilität. Die erhöhte Gasnachfrage in Zeiten geringerer Windgeschwindigkeiten hat die Stromkosten in den vergangenen Wochen in die Höhe getrieben. So hat der Preis für einen deutschen Strommonatsvertrag in dieser Woche kurzzeitig die 400-Euro-/MWh-Marke überschritten und sich damit innerhalb von nur zwei Wochen verdoppelt.

Rohöl

Rohöl fiel auf ein Jahrestief, wobei Brent-Rohöl kurzzeitig unter 76 $ und WTI unter 72 $ fiel, was in diesem Monat bisher einen Rückgang von mehr als 10 % bedeutet. Die Verschlechterung der makroökonomischen Prognosen, die zu einer Inversion der US-Renditekurve auf rezessionsindizierende Niveaus führte, überschattete das EU-Embargo für russisches Öl und die Aussicht auf eine Erholung der Nachfrage in China aufgrund einer weiteren Lockerung der Lockdowns. Die Marktbedingungen werden weiterhin von kurzfristigen technischen Händlern diktiert, die versuchen, bestehende Long-Positionen zu verdrängen, da die Beteiligungsniveaus insgesamt weiter sinken, während wir uns dem Ende des Jahres nähern. Diese Woche wird Russland bekannt geben, wie es die auferlegte Preisobergrenze bekämpfen will, wobei das Risiko einer Produktionskürzung dem Markt möglicherweise neue Unterstützung bieten wird, da wir vor einem herausfordernden Jahr 2023 stehen, in dem wir glauben, dass Versorgungsbedenken die Preise trotz des Risikos einer geringeren Nachfrage hoch halten werden .

Edelmetalle

zuallererst Silber Aufgrund ihrer Verbindung zu steigenden Preisen für Industriemetalle werden sie monatlich unterstützt durch sinkende US-Treasury-Renditen und einen schwächeren Dollar angesichts der Befürchtungen einer bevorstehenden Konjunkturabschwächung. Der Markt wird sich auf das Treffen konzentrieren FOMC am Mittwoch und früher - am Dienstag die Veröffentlichung des November-CPI-Messwertes. Die Herangehensweise der Anleger an beide Metalle hat sich im letzten Monat geändert, und die seit vielen Monaten verfolgte Strategie des Verkaufs während der Stärkungsphase wurde durch die Strategie des Kaufs während der Stärkungsphase ersetzt. Im Falle von Gold Wir werden nach einer Herausforderung für den Schlüsselwiderstand bei 1 USD suchen, dessen Bruch das Potenzial für weitere Anstiege im Jahr 808 schaffen wird.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.