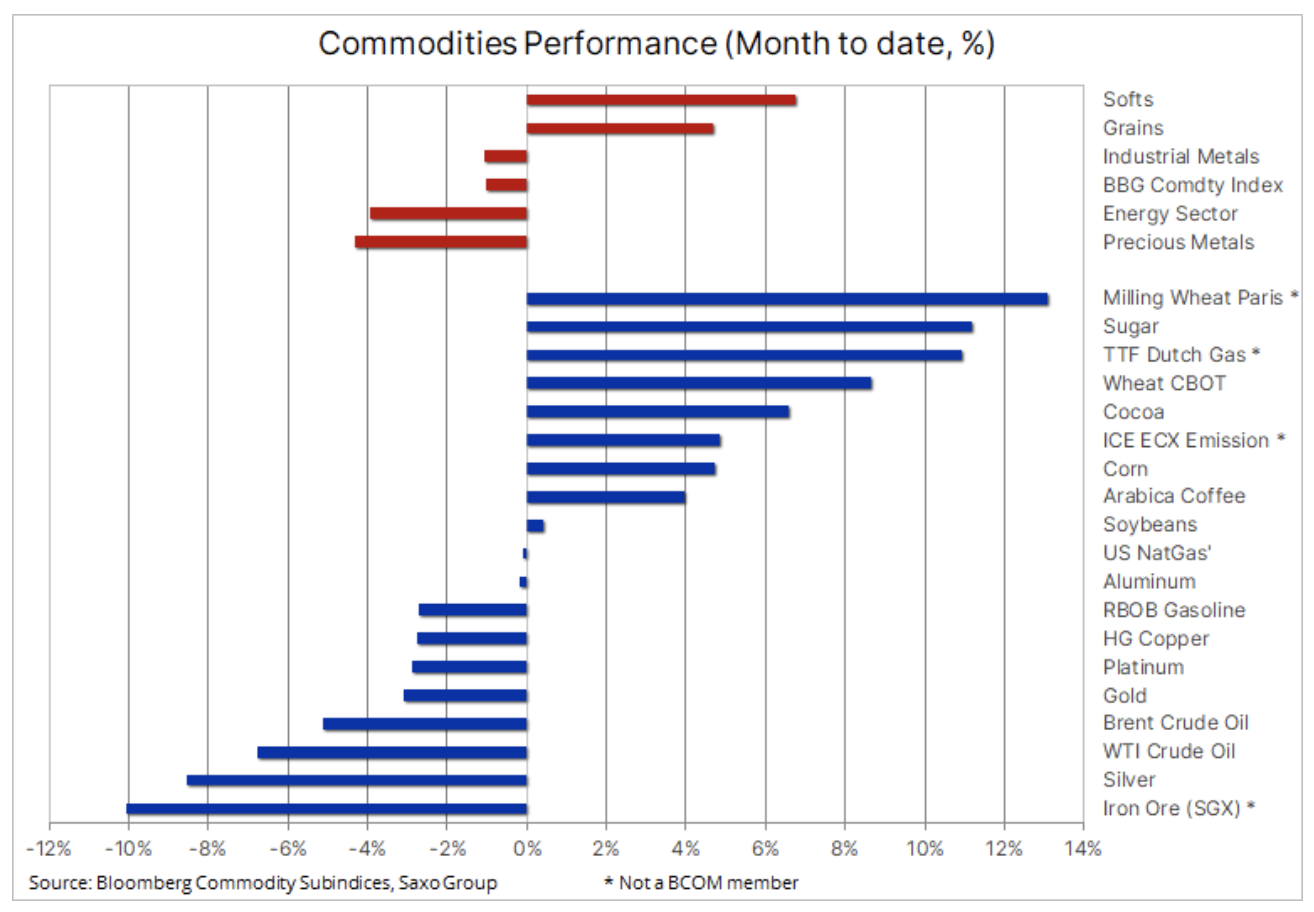

Landwirtschaftliche Produkte fahren durch die Probleme des Wetters

Die Rohstoffmärkte bleiben diesen Monat mit Ausnahme einiger wichtiger Lebensmittel in der Defensive, da der aktuelle Anstieg der Infektionen in den wichtigsten Volkswirtschaften die kurzfristigen Aussichten für Wachstum und Nachfrage verschlechtert. Darüber hinaus sind die Aussichten auf eine früher als erwartete Rückkehr zur Straffung der US-Politik Federal Reserve den Anstieg der Anleiherenditen und die Stärkung des Dollars zusätzlich unter Druck setzen und damit die Attraktivität von Anlagemetallen wie Gold und Silber mindern.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Die makroökonomischen Aussichten werden durch die aktuelle dritte Welle von Covid-19 negativ beeinflusst, die sich weiterhin über Asien und Teile der Vereinigten Staaten ausbreitet und die kurzfristige Nachfrage nach wichtigen wachstums- und nachfrageabhängigen Rohstoffen wie Rohöl und . in Frage stellt Benzin zu Kupfer und Eisenerz. . In diesem Zusammenhang ist es unwahrscheinlich, dass der Federal Reserve, die zunehmend bereit ist, ihr umfangreiches Programm zum Ankauf von Vermögenswerten einzudämmen, andere Zentralbanken folgen werden, was zu einem Anstieg der Renditen von US-Staatsanleihen und einer Stärkung des Dollars führen könnte.

Wie in der vergangenen Woche hält der hohe Preisrückgang an: Eine Reihe wichtiger Agrarrohstoffe sucht weiterhin Unterstützung durch eine Saison extrem volatiler Wetterbedingungen in ausgewählten wichtigen globalen Anbauregionen. Die Abkühlung in Teilen Brasiliens hat den Zuckerrohrpflanzen einen Schlag versetzt und auch den lokalen Kaffeepflanzen erhebliche Verluste verursacht. In anderen Regionen führte extreme Hitze zu Dürren, die das prognostizierte Niveau der Getreideproduktion, insbesondere von Mais und Weizen, reduzierten.

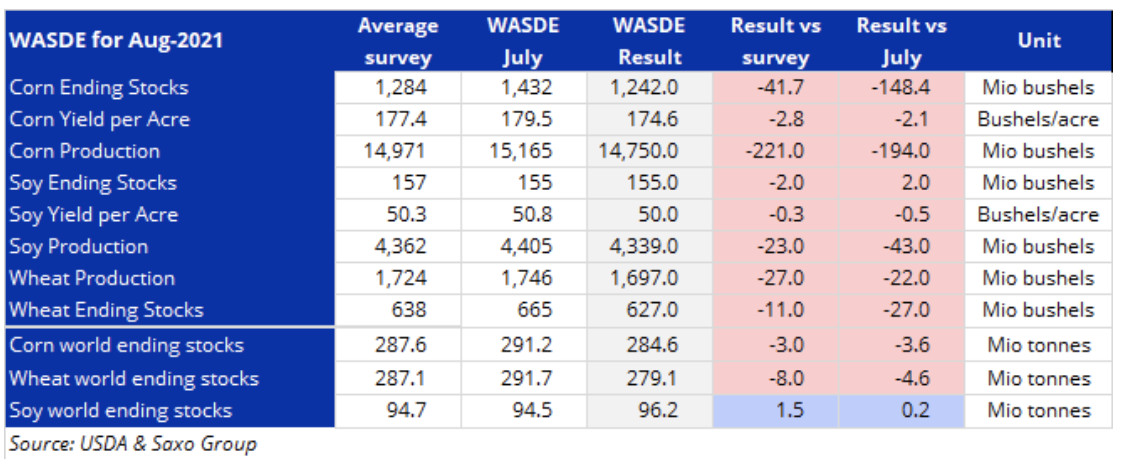

In seinem neuesten World Agricultural Supply and Demand Estimated Report (WASDE) prognostiziert das US-Landwirtschaftsministerium, dass die US-Weizenernte so niedrig wie seit 19 Jahren nicht mehr sein wird und das weltweite Angebot als Reaktion auf den deutlichen Rückgang des Grappling weiter nach unten korrigiert werden wird Schätzung: Dürre auf Ackerland in Kanada und Russland. Die Aussichten auf eine Verringerung der Lieferungen aus Russland, dem weltgrößten Exporteur, führten dazu, dass der in Paris ansässige Futures-Kontrakt für regeneriertes Weizen mit hohem Proteingehalt ein Dreimonatshoch von über 255 pro Tonne erreichte, was rund 35 % über dem Fünfjahresdurchschnitt liegt.

Erdgas (Natgas)

Spritpreise in Europa erreichten sie erneut Rekordhöchststände und fielen dann, da die Sorgen um das Angebot durch eine sich verschlechternde Stimmung auf dem breiteren Energiemarkt im Zuge der jüngsten Covid-19-Welle etwas ausgeglichen wurden. In den USA verzeichneten die Gaspreise den größten wöchentlichen Verlust nach einem stärker als erwarteten wöchentlichen Anstieg der Lagerbestände, aber Prognosen für die nächste Hitzewelle dürften das Ausmaß der Korrektur aufgrund niedriger Winterlagerbestände ähnlich wie in Europa begrenzen; Dieses Risiko kann die Kurse im Herbst unterstützen.

In Europa erschwert die ungeklärte Lieferbeschränkung aus Russland, gepaart mit der zunehmenden Konkurrenz aus Asien um LNG-Lieferungen, die Wiederauffüllung der stark geschädigten Bestände für den kommenden Winter. Dies hat zu einer steigenden Nachfrage nach Kohle geführt, was industrielle Verbraucher und Versorgungsunternehmen dazu zwingt, mehr Umweltzertifikate zu kaufen, deren Preis bereits Rekordhöhen erreicht hat. Dies hat zu einem starken Anstieg der Strompreise geführt, die letztendlich von den Verbrauchern getragen werden, was die ohnehin schon steigenden Kosten für alle Arten von Gütern und Dienstleistungen weiter in die Höhe treiben wird.

Gold

Gold für den größten Teil der Woche versuchte sie, sich von dem Preisverfall zu erholen, der durch den stärker als erwarteten US-Beschäftigungsbericht vom 6. August verursacht wurde. Der Ausverkauf gipfelte in den frühen Morgenstunden der asiatischen Sitzung am vergangenen Montag, als Gold in kurzer Zeit um mehr als 70 USD fiel. Anfang August wurde die Anlegerstimmung durch die Unfähigkeit des Goldes, sich als Reaktion auf den Rückgang der US-Staatsanleiherenditen im Juli zu stärken, negativ beeinflusst. Nur wenige Tage nach diesem Rückgang erreichten die inflationsbereinigten 1,22-jährigen US-Renditen ein Rekordtief von -XNUMX %.

Nachdem es trotz günstiger Rentabilitätsniveaus nicht zu einer Stärkung gekommen war, brach Gold sofort bei den ersten Anzeichen einer Steigerung der Rentabilität ein, und nachdem es wichtige technische Niveaus im Bereich von 1 bis 750 USD erreicht hatte, kam es zu einer Auftragswelle verkaufen zu stoppen Während der extrem illiquiden Phase des Tages brachte es den Preis kurzzeitig auf ein doppeltes März-Niveau unter 1 USD, mit neuen Kaufaufträgen von asiatischen physischen Goldkäufern.

Die kurzfristige Prognose wird noch immer durch das Risiko steigender Renditen und des Dollars vor dem für Ende August angesetzten Treffen der Zentralbanken in Jackson Hole negativ beeinflusst. Traditionell gibt es bei diesem jährlichen Symposium Signale an den Markt über Veränderungen in der Zentralbankpolitik oder Prioritäten.

Ein Wochenschluss über 1 US-Dollar kann dazu beitragen, einen Aufwärtstrend auf dem Chart zu erzeugen und ein positives Signal an den Markt zu senden, der sich noch immer schwer von den jüngsten Kursschwankungen erholt. Für eine echte Stärkung ist jedoch auch die Unterstützung von Silber notwendig; Bisher gab es Probleme, wobei das Verhältnis von XAUXAG 765 Unzen Gold zu einer Unze Silber überstieg - der höchste Wert und die größte Schwäche von Silber gegenüber Gold seit letztem Dezember.

Kupfer

Letzteres ist günstig für die Preise Kupfer Die Trendwende bei möglichen Lieferunterbrechungen aus Chile hat etwas an Bedeutung verloren, nachdem Sicherheitskräfte der Mine Escondida, die 5% des weltweiten Abbaus des Metalls ausmacht, für die Annahme der endgültigen angebotenen Preise gestimmt haben. In den letzten Wochen wurde das Risiko einer Versorgungsunterbrechung durch einen Anstieg der Covid-19-Infektionen und Befürchtungen, dass sich die wirtschaftliche Abschwächung in China negativ auf die Nachfrage auswirken könnte, ausgeglichen. Eine Verringerung des Störungsrisikos könnte dazu führen, dass der Markt wie beim Öl einen Seitenkurs einschlägt, bis die aktuelle Pandemie unter Kontrolle ist. Während sich der Widerstand oberhalb von 4,4 $ / lb stabilisiert hat, ist die Unterstützung unter 4,20 $ / lb ebenso solide. Insgesamt sehen wir jedoch weiteres Wachstumspotenzial und der HG-Kupferpreis könnte schließlich 5 USD / lb erreichen, dies jedoch möglicherweise nicht vor 2022, wenn sich das Marktangebot aufgrund der steigenden Kupfernachfrage im Kontext von Green als unzureichend herausstellen könnte Transformations- und Infrastrukturprojekte.

Rohöl

Kleidung bleibt in diesem Monat einer der größten Verlierer; nur Eisenerz und Silber sind in dieser Hinsicht vorne. Nach vielen Monaten der Fokussierung auf OPEC + und der Fähigkeit der Organisation, die Preise durch ein relativ begrenztes Angebot zu stützen, wandte sich der Markt aufgrund der schnellen Verbreitung der Delta-Variante, insbesondere in China, wieder auf die unsicheren Nachfrageaussichten zu Importeur dieser Ware. Dadurch wurden die Aussichten für das Wirtschaftswachstum herabgestuft und die kurzfristigen Aussichten für die Nachfrage nach Öl- und Treibstoffprodukten des weltgrößten Käufers in Frage gestellt.

Während einige große Wall-Street-Bullen glauben, dass die Verzögerungen beim Delta Variant vorübergehend sind und sich höchstens für einige Monate negativ auf die Nachfrage auswirken, haben sowohl die IEA als auch die OPEC ihre Nachfrageprognosen in ihren neuesten monatlichen Ölberichten bis Ende dieses Jahres nach unten korrigiert . Die jüngste Pandemiewelle wird weltweit zu weiteren Mobilitätseinschränkungen führen; die größte Sorge gilt der Situation in China, wo die anhaltend niedrigen Infektionszahlen zu aggressiven Beschränkungen geführt haben.

Flexibilität OPEC + das vergangene Jahr dürfte jedoch eine tiefere Korrektur verhindern, sollte der Nachfrageanstieg stärker als prognostiziert unter dem aktuellen Anstieg der Infektionen leiden. Vor diesem Hintergrund und unter Berücksichtigung der trotz hoher Preise ausbleibenden Reaktion der US-Produzenten bleiben wir bis zum Jahresende an einem konstruktiven Ausblick für den Ölpreis.

Hinterlasse eine Antwort