Rohstoffmärkte konzentrieren sich bei steigenden Energiepreisen wieder auf Inflation

Letzte Woche zog der Rohstoffsektor neue Käufer an, nachdem das intensive und potenziell preisnegative Marktinteresse nachgelassen hatte der chinesische Kapitalkonzern Evergrande und seine Schuldendienstfähigkeit. Auch wenn die am höchsten verschuldete Immobilienentwicklungsgesellschaft der Welt immer noch eine böse Überraschung sein mag, hat der anhaltende Geldzufluss der People's Bank of China in das Finanzsystem dazu beigetragen, das Risiko einer Kontamination der Märkte außerhalb Chinas zu minimieren.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

MSCI World-Index er ging um 4% zurück und erholte sich dann wieder, was die 233%ige Zeit seit der letzten Korrektur am globalen Aktienmarkt auf 5 Tage brachte. Dies ist wahrscheinlich der Hauptgrund, warum Anlagemetalle wie Gold und Silber in diesem Jahr solche Schwierigkeiten haben. Obwohl sie oft eng mit den Bewegungen des Dollars und der Renditen korreliert, korreliert die Goldnachfrage auch umgekehrt mit dem Vertrauen in Finanzanlagen, das jetzt zusammen mit den Finanzmarktbewertungen auf einem Rekordhoch liegt.

Ein weiteres Ereignis in der vergangenen Woche, das Rohstoffen, insbesondere solchen mit einer hohen inversen Korrelation zu den Renditen von US-Staatsanleihen und dem Dollar, den Weg ebnete, war der starke Anstieg der Renditen von US-Anleihen. Er hat dazu beigetragen Bank of England am Donnerstag verblüffte die Anleger mit aggressiver Rhetorik über den Zeitpunkt der ersten Zinserhöhung. Der Ausverkauf britischer Anleihen bestimmte das Renditetempo in der Eurozone, und US-Treasuries verzeichneten den stärksten eintägigen Anstieg der Renditen zehnjähriger Anleihen seit Monaten.

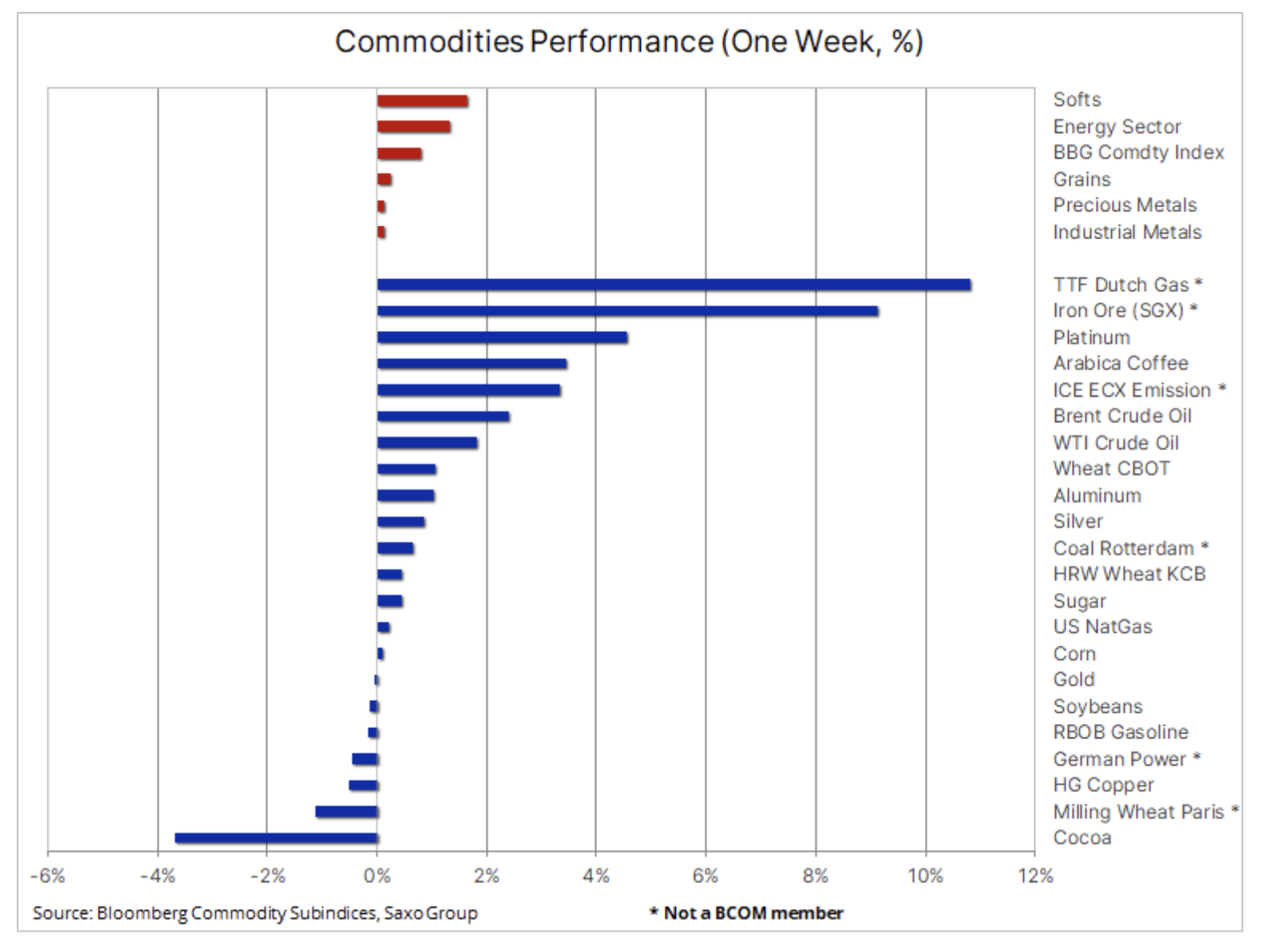

Erdgas

Ein Sektor, der gegenüber Sorgen um China und dem Risiko steigender Anleiherenditen immun blieb, war der Energiesektor, wo die Öl-, Erdgas-, Kohle- und Strompreise aufgrund des begrenzten Angebots und der starken Nachfrage weiter stiegen. Rohöl der Sorte Brent, die globale Benchmark, erreichte den höchsten Abrechnungspreis seit 2018, während in Europa die Kosten für niederländisches TTF-Gas als Benchmark ein Rekordhoch von 76,5 EUR / MWh oder 26 USD / MMBtu erreichten, was zuvor 150 USD pro Barrel Öl entspricht Die drastisch steigende Windenergieproduktion in der EU hat zu einer Verlangsamung der Preise geführt.

In den USA erholten sich die Henry-Hub-Erdgas-Futures auf über 5 $ / MMBtu, und nach Abschluss der 50%igen Wachstumskorrektur auf ihren Höchststand im August-September 7,5 deutet die technische Prognose wieder auf eine weitere Aufwertung hin. Dies liegt unter anderem daran, von der steigenden Exportnachfrage nach LNG sowie die Veröffentlichung eines wöchentlichen Regierungsberichts, der zeigte, dass die Lagerbestände wie in Europa vor der Winterspitze der Nachfrage noch begrenzt sind.

Rohöl

R0pa verzeichnete dank vieler neuer Quellen der Preisstützung die fünfte Wachstumswoche in Folge. Hurrikan Ida, der die Vereinigten Staaten traf, vernichtete mehr als 30 Millionen Barrel aus dem Markt, und wir sehen weiterhin eine langsame und nachhaltige Rückkehr zu früheren Niveaus. Infolgedessen sind sowohl die US-amerikanischen Rohöl- als auch die Benzinvorräte auf das zuletzt im Dezember 2019 verzeichnete Niveau gesunken. Ein erhöhter Winterkraftstoffverbrauch in der nördlichen Hemisphäre aufgrund des Ersatzes von extrem teurem Gas könnte eine bereits boomende globale Nachfrage weiter ankurbeln. Darüber hinaus haben die letzten Monate gezeigt, dass einige OPEC+-Mitglieder, insbesondere Nigeria, Angola und Kasachstan, Schwierigkeiten haben, die Produktionsquoten zu erreichen, was zur Stärkung des Marktes beiträgt, indem das Angebot unter das prognostizierte Niveau sinkt.

Der erste historische Verkauf von Rohöl aus den strategischen Reserven Chinas war ein Versuch, das aktuelle Wachstum auszugleichen, das sich jedoch bisher nicht wesentlich auf die Preise ausgewirkt hat. In den letzten Monaten hat China auch Industriemetalle aus seinen Reserven verkauft, um den steigenden Produktionskosten entgegenzuwirken, die die "Fabrik"-Inflation auf den höchsten Stand seit 13 Jahren gebracht haben. Nach dem ersten Verkauf von 7,4 Millionen Barrel könnten in den kommenden Wochen weitere folgen, und die Analysten von Wood Mackenzie schätzen den Absatz auf bis zu 82,5 Millionen Barrel.

Da die Auswirkungen dieser Maßnahme jedoch begrenzt sind, wird es immer wahrscheinlicher, dass der Preis für Rohöl der Sorte Brent etwas früher als erwartet auf 80 USD pro Barrel steigen wird. Technisch gesehen zeigt der Tages-Chart beim Juli-Hoch von 77,84 USD / b einen gewissen Widerstand, während der Monats-Chart für Brent nun seinen Abwärtstrend von seinem Hoch von 2008 durchbricht, was ein Zeichen für weitere Kursgewinne sein könnte.

Gold und Silber

Edelmetalle verhalten sich weiterhin alarmierend: Sie stabilisieren sich während des Rückgangs der Rentabilität und werten dann stark ab, wenn sie leicht steigen. Letzte Woche war keine Ausnahme - Gold hatte sowohl vor als auch insbesondere nach der FOMC-Sitzung am Mittwoch zu kämpfen, als der Vorsitzende der Fed, Jerome Powell, an einer überraschend aggressiven Pressekonferenz teilnahm und bekannt gab, dass Federal Reserve ist bereit, ab November mit der Reduzierung der Anleihekäufe zu beginnen und gleichzeitig die erste Zinserhöhung auf Ende 2022 zu verschieben. Der größte Rückgang kam am Donnerstag, als es der Bank of England, wie bereits erwähnt, gelang, den Markt zu verwirren, indem sie ihre erste Zinserhöhung ankündigte viel früher als in den USA - möglicherweise bereits im Februar.

Die Rendite 1,4-jähriger US-Anleihen durchbrach mit 10 % den wichtigen Widerstand und die entsprechende Realrendite stieg um 0,89 Basispunkte auf ein Dreimonatshoch von -XNUMX %. Gold ist nicht nur ein Metall, das dazu neigt, auf Veränderungen des Dollar- und Rentabilitätsniveaus zu reagieren, wobei beides die Preise für den größten Teil dieses Jahres negativ beeinflusst. Es wird auch von Fondsmanagern als Absicherungs- oder Risikodiversifizierer für alle Finanzanlagen verwendet, aber als die Finanzanlagen und die Marktbewertungen Rekordhöhen erreicht haben, ist die Nachfrage nach ihnen ins Stocken geraten, was in letzter Zeit zu einem Anstieg der Verkäufe geführt hat.

Mit anderen Worten, wenn wir als Anleger glauben, dass das derzeitige Marktvertrauen ein Fehler ist, sinken die Kosten für den Kauf einer Versicherung für diesen Umstand, da Gold jetzt nahe am unteren Ende der jährlichen Spanne liegt. In den kommenden Wochen werden wir die Rentabilitätsentwicklung genau beobachten, da steigende Renditen das Potenzial haben, die Unsicherheit in anderen Anlageklassen wie zinssensitiven Wachstumstiteln wieder zu erhöhen. Unsere Ansicht, dass die Inflation nicht nur vorübergehend ist, wird letztendlich einen weiteren Anstieg der Kosten der meisten Energiequellen unterstützen. Vorerst braucht Gold jedoch einen soliden Durchbruch über 1 $; bis das passiert - und wir glauben immer noch, dass es so ist - gibt es keinen wirklichen Grund, sich zu beeilen oder neue Positionen zu eröffnen.

Industriemetalle

Industriemetalle erholten sich von dem starken Rückgang in Evergrande, der Sorgen um die chinesische Nachfrage, insbesondere aus dem derzeit unter Druck stehenden Immobiliensektor, auslöste. Eisenerz, ein wichtiger Rohstoff für die Stahlproduktion, der jetzt im Mittelpunkt der chinesischen Emissionsreduktionspolitik für energieintensive Industrien steht, erreichte am Freitag nach einem dramatischen Rückgang, der den Preis um mehr als die Hälfte senkte, 110 USD pro Tonne Monate, bevor es Anfang letzter Woche einen Tiefststand von 90 USD / Tonne erreichte.

Ein Ausverkauf traf auch Kupfer, ein wichtiges Metall für die Bauindustrie, aber erneut wurde die wichtige Unterstützung um 4 $ / lb in New York und 8 $ / t in London nicht in Frage gestellt, bevor sich die Preise erholten. Dies ist unserer Meinung nach ein Beweis für die Stärke dieses Metalls. Und obwohl Kupfer, eines der Schlüsselelemente der sogenannten Die "grüne" Transformation, vom Mai-Gipfel zeigt noch einen Abwärtstrend, wir sehen weiterhin die Aussicht auf Preiserhöhungen. Während man auf das nächste Hoch wartet, zunächst über 600 US-Dollar pro Pfund, um neue Käufer anzulocken, besteht immer noch die Gefahr einer tieferen Korrektur, obwohl es nach dem letzten gescheiterten Fallversuch etwas kleiner ausfällt. Vor diesem Hintergrund bleiben wir der Ansicht, dass Kupfer im Falle einer erneuten Stärkung und einer möglichen weiteren Abschwächung für Käufer attraktiv bleibt.