Reale Rentabilität unterstützt zunehmend eingeschränkte Rohstoffmärkte

Nach einem soliden Jahr an den Rohstoffmärkten halten wir an unserer positiven Prognose für das vierte Quartal und die Folgeperioden fest. Der diesjährige starke Boom bei vielen wichtigen Rohstoffen wurde durch einen Anstieg der Verbraucherausgaben nach einer pandemischen Rezession – der größten in der jüngeren Geschichte – angeheizt. Als die öffentlichen Ausgaben nachließen und die staatliche Unterstützung in Europa begann, begannen China und die Vereinigten Staaten, den Markt allmählich abzukühlen. Unserer Meinung nach werden jedoch Angebotsengpässe trotz des schlechteren Wachstumskurses weiterhin die Preise stützen.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

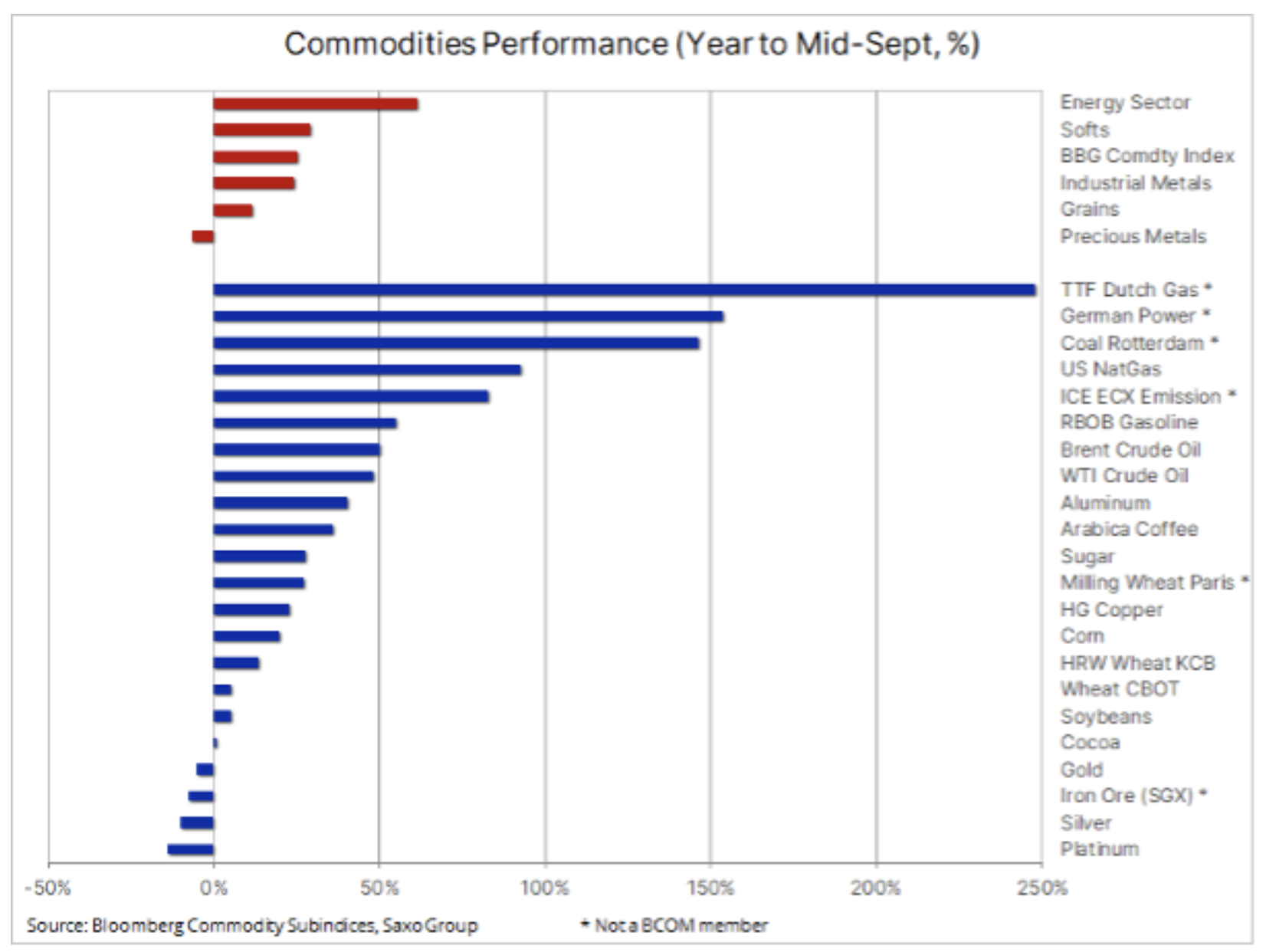

Kurz vor Beginn des letzten Quartals 2021 stieg der Bloomberg-Rohstoffindex – der einen Korb wichtiger Rohstoff-Futures mit gleichen Anteilen an Energie, Metallen und Agrarprodukten überwacht – um 25 %; Alle Sektoren, mit Ausnahme von Edelmetallen, gewannen an Wert. Später in dieser Prognose werden wir die Gründe erörtern, warum Gold, das von allen Rohstoffen am empfindlichsten auf Änderungen der Zinssätze und des Dollarkurses ist, trotz theoretisch günstiger Bedingungen in Form von fast rekordtiefen negativen Realrenditen nicht an Stärke gewinnen konnte.

Schauen wir uns aber zunächst die europäischen Strom- und Erdgasmärkte an. Im September lagen die Preise in diesen Märkten mehr als viermal über dem langjährigen Durchschnitt. Zum Zeitpunkt der Erstellung dieser Prognose wuchs niederländisches Gas - der europäische Benchmark - um 250 % pro Jahr, während die Strom- und Kohlepreise in Deutschland um etwa 150% gestiegen. Diese drei Märkte, zusammen mit dem Wachstum der Preis für europäische CO-Emissionszertifikate2sind nicht im Index enthalten; wäre dies der Fall, wäre der Index um mehr als das im September verzeichnete XNUMX-Jahreshoch gestiegen.

Steigende Gas- und Strompreise machten sich auch außerhalb Europas bemerkbar, wo die wärmebedingte Nachfrage nicht mit einem ausreichenden Angebot der Erzeuger befriedigt werden konnte. Hinzu kommt das schlechteste Quartal seit Jahren für die Windkrafterzeugung und der Druck auf traditionelle Brennstoffe wie Erdgas oder sogar Kohle nimmt noch weiter zu. Dadurch liegen die Lagerbestände sowohl in den USA als auch insbesondere in Europa trotz des herannahenden Winters auf der Nordhalbkugel deutlich unter dem Durchschnitt der letzten Jahre. Wenn der Winter nicht milder als üblich ausfällt oder die Lieferungen sowohl für LNG als auch für Gas aus Russland über die geplante Nord Stream 2-Pipeline nicht steigen, können europäische Verbraucher und energieintensive Industrien mit einem düsteren – und teuren – Winter konfrontiert werden.

Landwirtschaftssektor

Nach einer sehr volatilen Aussaat- und Anbausaison, die durch weltweit ungünstige Wetterbedingungen erschwert wurde, kann der Agrarsektor im vierten Quartal mit einer Beruhigung der Märkte rechnen. Da der Welternährungspreisindex der FAO jedoch mit einer jährlichen Rate von 33% wächst, benötigt der Sektor eine Zeit mit normalem Wetter, damit die Produzenten ihre Lagerbestände auffüllen können. Dementsprechend konzentriert sich der Markt jetzt auf Südamerika, das in die Saison des Anbaus von Schlüsselprodukten von Sojabohnen und Mais bis hin zu Zucker und Kaffee eintritt.

Energie

Preisspanne für Brentöl er stieg um fünf Dollar von rund 65 Dollar auf unsere Prognosen von rund 75 Dollar und hielt sich den größten Teil des dritten Quartals. Die Stabilisierung der Ölpreise innerhalb der Spanne nach einem dramatischen Anstieg in der ersten Quartalshälfte wurde von einem Rückgang der Reflationstransaktionen begleitet, was zu einer geringeren Nachfrage der Anleger nach Rohstoffen beitrug. Die nachlassende Dynamik und die Rückkehr zum Ende der Spanne reduzierten die gesamte Netto-Long-Position der Fonds in WTI- und Brent-Öl-Futures um 23%.

Aufgrund der optimistischeren Aussichten für Covid-19 gegen Ende des Jahres prognostiziert die IEA eine weltweite Ölförderung von 1,6 Millionen Barrel pro Tag im Oktober und ein anhaltendes Wachstum bis Ende dieses Jahres. Wenn wir dazu den Produktionsverlust von mehr als 30 Millionen Barrel während der Hurrikansaison in den USA sowie das Risiko hinzurechnen, kein Atomabkommen mit dem Iran zu erzielen, wird die OPEC+-Gruppe der Produzenten wahrscheinlich weiterhin schrittweise unterstützen Preiserhöhungen, wodurch das monatliche Produktionswachstum konstant bei rund 400,000 Barrel pro Tag gehalten wird.

Analog zum Rückgang der Reflation könnten sich die Aussichten auf höhere Preise gegen Ende des Jahres und darüber hinaus, da sich Öl innerhalb der Spanne stabilisiert hat, als notwendiger Impuls erweisen, um den Druck auf die Reflation wiederherzustellen und damit Reflationsfavoriten wie Kupfer und möglicherweise sogar Gold. .

Industriemetalle

Industriemetalle bleiben ein Schlüsselelement im Dekarbonisierungsprozess, und trotz der Anzeichen für eine Verlangsamung des Wachstums in China stehen wir möglicherweise vor einem Jahrzehnt, in dem sich die physische Welt als zu klein erweisen wird, um die Bestrebungen und Visionen unserer Politiker und Umweltbewegungen zu erfüllen. Je mehr wir uns nach dem aktuellen Modell von Kohle entfernen, desto stärker wird unsere Wirtschaft von Metallen abhängig sein. Gleichzeitig sind Lieferketten aufgrund der fehlenden Unterstützung bei der Lizenzierung, der Genehmigung durch den Vorstand und des Mangels an Kapitalflüssen in die „schmutzige“ Seite der Produktion aufgrund von Prioritäten unflexibel. Nachhaltigkeit.

In diesem Zusammenhang und unter Berücksichtigung der aktuellen Bemühungen Chinas, die Umweltverschmutzung zu verringern, indem die Produktion einer Reihe der am stärksten umweltschädlichen Metalle, einschl. Stahl, sowie zwei sogenannte "Grüne" Metalle - Aluminium und Nickel, wir sehen immer noch die Stärke dieses Marktes, die zu höheren Preisen von "grünen" Metallen beitragen, eine Gruppe, die - abgesehen von den beiden bereits erwähnten - umfasst Kupfer, Zinn, Silber, Platin, Lithium, Kobalt und viele Seltenerdmetalle.

Die diesjährige Aufwertung von Kupfer auf Rekordniveau war zum Teil auf Reflationstransaktionen zurückzuführen. Bis zu einem Rückgang im dritten Quartal war es eine wichtige Stütze für dieses Metall. Während die Angebotsbeschränkungen die Nickel- und Aluminiumpreise in die Höhe getrieben haben, wartet Kupfer auf eine weitere kräftige Erholung der Nachfrage – sowohl bei physischen als auch bei Investitionen – und die lange spekulative Haltung ist auf dem niedrigsten Stand seit mehr als einem Jahr. Ein Ausbruch und eine Rendite über 10 US-Dollar würden höchstwahrscheinlich eine neue Bewegung in Richtung Rekordhochs signalisieren. Wir gehen davon aus, dass im letzten Quartal dieses Jahres der Bullenmarkt irgendwann wieder aufgenommen wird.

Auswirkungen negativer Realzinsen auf die Rohstoffpreise

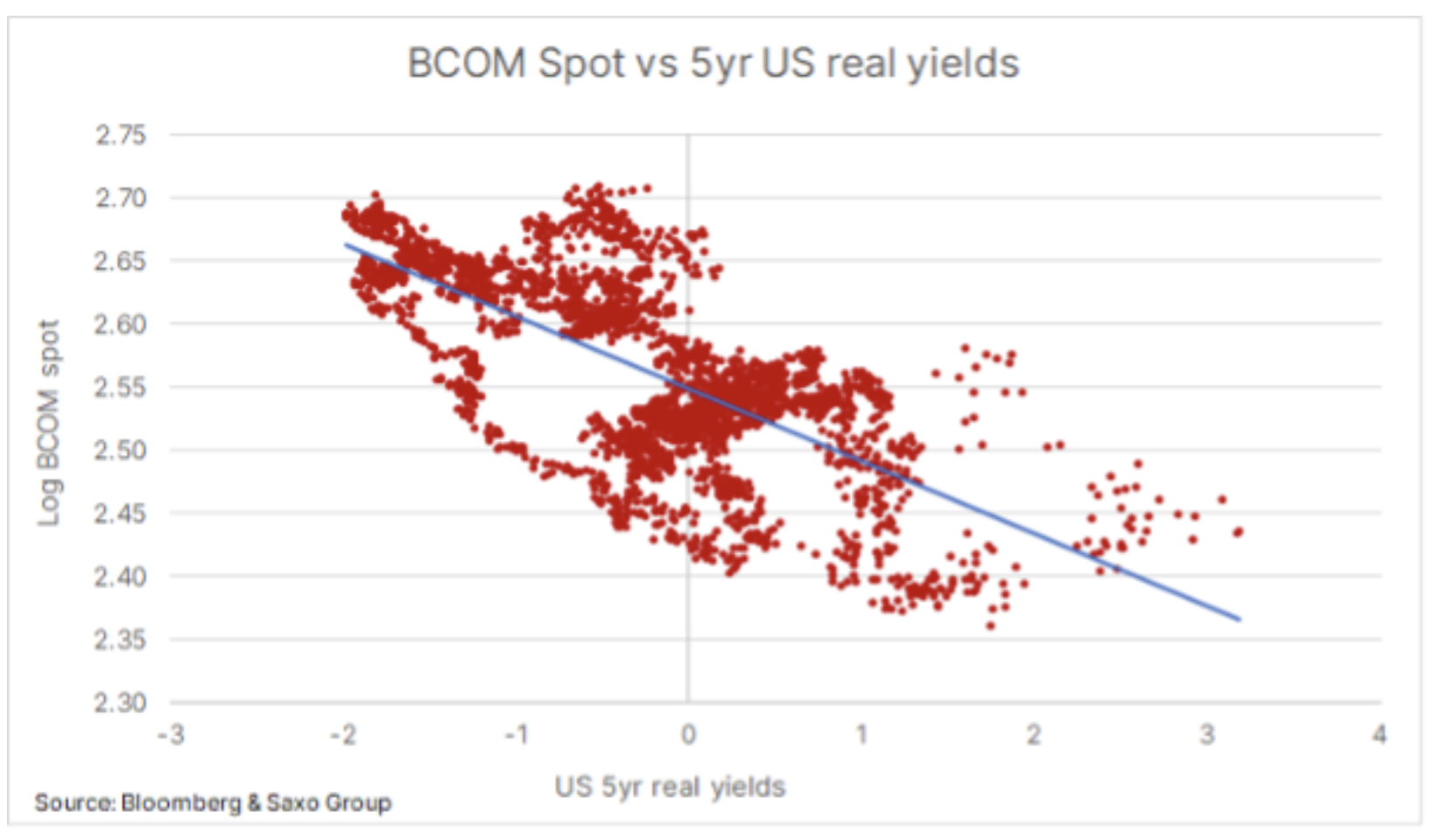

Realzinsen einen erheblichen Einfluss auf die Rohstoffpreise haben. Niedrige Zinsen neigen dazu, den Preis eines lagerfähigen Rohstoffs zu erhöhen, indem sie die Kosten für das Halten von Aktien senken und mehr spekulative Investitionen fördern, da dies in einem Umfeld negativer Realrenditen die Opportunitätskosten des Haltens von Rohstoffen eliminiert, die keinen Kupon oder Zinsgewinn erwirtschaften. Auch die Anlage in Anleihen zu einem Zeitpunkt, zu dem die Inflation die Renditen dieser Wertpapiere übersteigt, schützt nicht die Kaufkraft des Anlegers. In Verbindung mit der jüngsten Angebotsbeschränkung nach vielen reichen Jahren hat dies die Anleger dazu veranlasst, einen Teil ihrer Portfolios in Bezug auf Rohstoffe auf Kosten von Schuldtiteln zu diversifizieren.

Edelmetalle

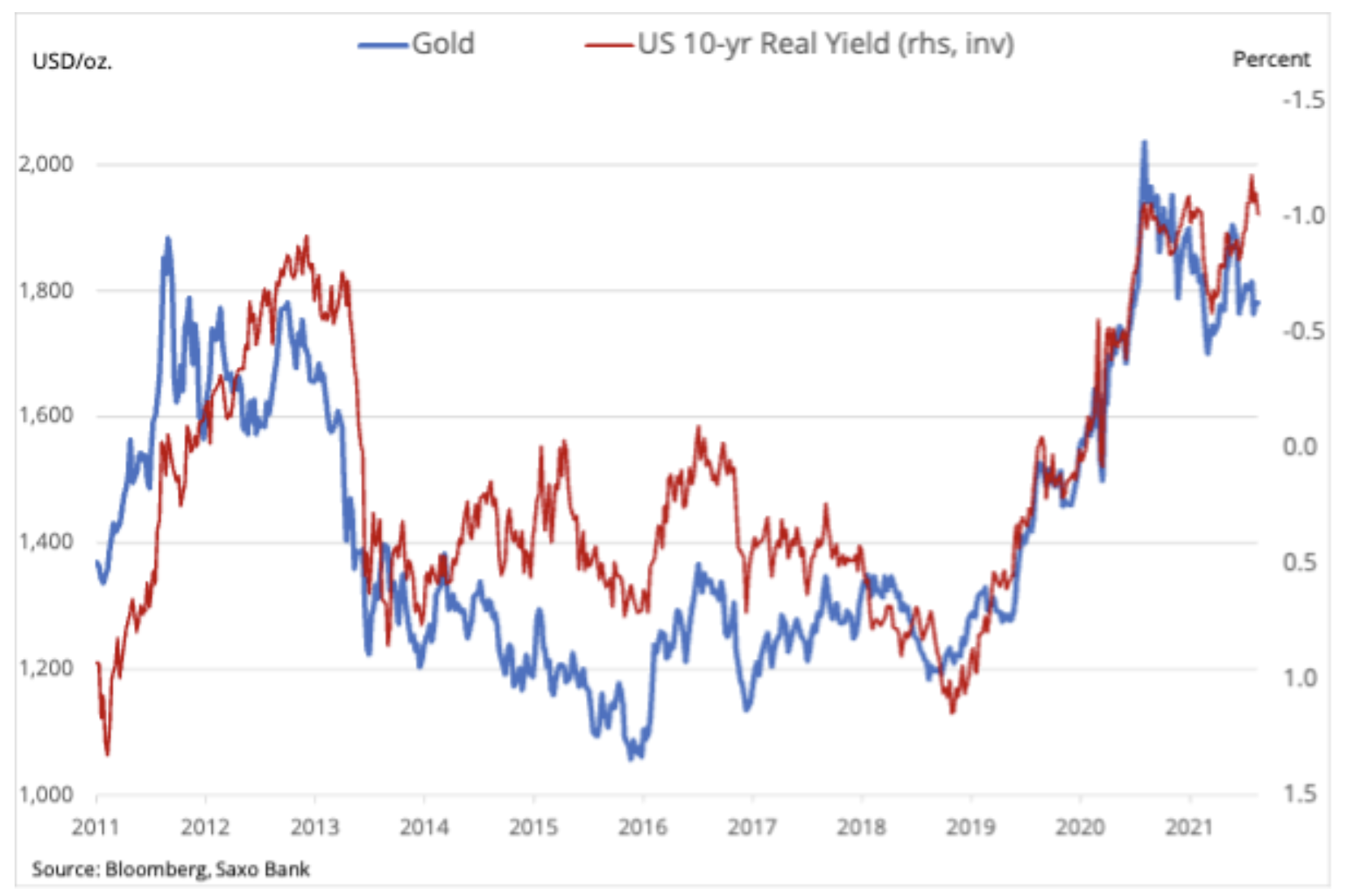

zuallererst Gold, bleiben in dem seit mehr als einem Jahr andauernden Bereich. Trotz erfolglosem Ausbruchsversuch Silber über 30 US-Dollar im ersten Quartal blieben beide Metalle innerhalb der Spanne, und Gold versucht derzeit, die 200-Dollar-Spanne zwischen 1 US-Dollar und 700 US-Dollar zu überschreiten. Eine der interessantesten Entwicklungen im letzten Quartal war die Unfähigkeit von Gold, sich trotz eines weiteren Rückgangs der US-Staatsanleiherenditen zu stärken, vor allem der zehnjährigen Realrenditen, die zeitweise ein Rekordtief von -1% erreichten.

Die inverse Korrelation von Gold mit den Realzinsen ist gut dokumentiert und kann in der Grafik gesehen werden. Zu den Schlüsselfaktoren bei der Bestimmung der Goldrichtung gehören die Entwicklung des Dollars und die allgemeine Risikobereitschaft. Aufgrund der anhaltend starken Risikobereitschaft ist der Wert von Gold als Diversifikationselement in diesem Jahr - zumindest bis August - gesunken. Da die Zentralbanken erfolgreich von der vorübergehenden Natur der Inflation überzeugt waren, stieg die Nachfrage der Finanzinvestoren nach der sogenannten „Papier“-Gold wie Futures, börsennotierte Fonds und Swaps begannen zu schwächeln.

Dies wird durch die Tatsache belegt, dass Fondsmanager das Risiko der Nominalzinssätze inzwischen als höher einschätzen als das Risiko am Ende der Inflation, einschließlich als Reaktion auf die steigenden Erwartungen hinsichtlich des von der US-Notenbank veröffentlichten beschleunigten Zeitplans für die Reduzierung der Ankäufe von Vermögenswerten. Gleichzeitig bleibt die Verbrauchernachfrage in wichtigen physischen Versorgungszentren in Indien und China stark, während viele Zentralbanken Gold verwenden, um ihre Devisenreserven zu diversifizieren. Aufgrund der Divergenz von Goldpreis und Realrenditen im Juli glauben wir – sofern es nicht zu einer signifikanten Dollarveränderung kommt – Gold sollte einem Anstieg der zehnjährigen Realrenditen um 20-25 Basispunkte gegenüber dem derzeit historisch niedrigen Niveau standhalten.

Wir bekräftigen die Ansicht, dass die steigenden Kosten für alles die Inflation über einen längeren Zeitraum hoch halten werden, und da das Spitzenwachstum wahrscheinlich hinter uns liegt, sind die Aussichten für Aktien schwieriger. Wenn wir die Perspektive einer weniger aggressiven Politik der Zentralbanken hinzufügen, erhalten wir die Grundlage für eine weitere Periode der Nachfrage nach sicheren Anlagen und Diversifikation. Gold muss über 1 US-Dollar klettern, um wieder Investoren anzuziehen, und das wird eine Rückkehr zu Rekordhochs signalisieren.

Alle Saxo-Vorhersagen sind verfügbar an diese adresse.