Ölmarkt vor Inflation

Als Polen beschweren wir uns gerne darüber, was unserem nationalen Temperament innewohnt. Beschwerden über steigende Kraftstoffpreise sind jedoch nicht mehr das Ergebnis selbst stereotyper Wahrnehmungen der Realität durch unser Land, sondern ein echter Grund zur Unzufriedenheit. Ich denke, die meisten von uns erinnern sich perfekt an den Tag, an dem letztes Jahr gehandelt wurde Öl in den USA unter Null gefallen. Kaum jemand glaubte damals, dass der Markt in den nächsten Monaten den gesamten Kongress wieder aufbauen kann. Die Anleger taten dies jedoch. Gemeinsam mit Bartłomiej Chomka, einem Analysten von TeleTrade, haben wir die Auswirkungen der Inflation auf die Rohstoffmärkte und die Aussichten für die nahe Zukunft untersucht. Wir laden Sie zu einem lockeren Gespräch ein, das wir führten und dessen Schlussfolgerungen ich sprichwörtlich zu Papier gebracht habe.

Öl kann weiter wachsen?

Es ist nicht schwer zu glauben, dass die reale Inflation (nicht die in den Indikatoren angegebene) viel höher ist als die, über die uns die Zentralbanken berichten. Es genügt, sich daran zu erinnern, wie viel Kraftstoff um März 2020 gekostet hat und wie viel er heute kostet. Natürlich gibt es viel mehr Faktoren, die die Kraftstoffpreise beeinflussen, und es geht mehr um die Konzentration dieses Marktes. Die drei Hauptproduzenten machen etwa 70% der Weltproduktion aus (natürlich sprechen wir über die USA, Russland und die OPEC). Dank dessen ist das Manövrieren der Rohölversorgung viel einfacher als wenn die Produktion in mehrere hundert kleinere Rohstofflieferanten aufgeteilt würde.

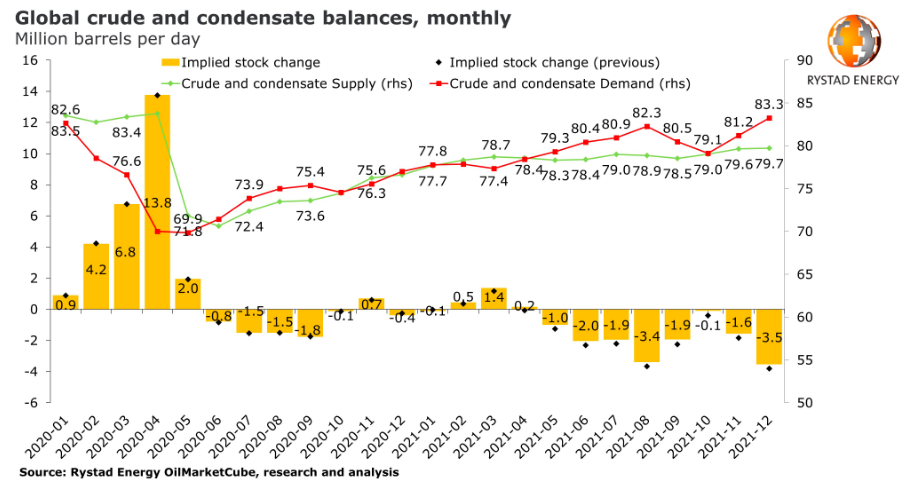

Die Covid-19-Pandemie verwüstete die Ölnachfrage im Jahr 2020, führte zu einem enormen Überangebot und füllte die Lagerbestände, was dazu führte, dass die Produzenten die Produktion drosselten, um die Preise etwas rentabel zu halten. Diese Verbindung zwischen Angebot und Nachfrage wird in der folgenden Grafik von Rystad Energy perfekt veranschaulicht.

Wir interessieren uns hauptsächlich für die grünen (Angebot) und roten (Nachfrage) Linien. Wir können sehen, dass die grüne Linie einen hohen Rang einnahm (eine große Anzahl von Fässern, die auf dem Markt erhältlich sind), während die Nachfrage den sprichwörtlichen Boden schrubbte. Das Rohöl nahm ab, so dass wir Ende März und in den nächsten Wochen billigen Kraftstoff in den Tank füllen konnten. Wie sieht es heute aus und warum ist es so teuer? Schauen Sie sich beide Zeilen noch einmal an. Was kann ich sagen, wenn einige verlieren, andere gewinnen. Schauen Sie sich einfach die Finanzberichte der Bergbauunternehmen an. Die Preiserholung hat dazu beigetragen, den Cashflow der Rohölproduzenten seit dem zweiten Quartal des vergangenen Jahres erheblich zu verbessern. Insbesondere in den USA hat die Preiserholung - noch bevor WTI 50 USD pro Barrel erreichte - dazu beigetragen, dass Schieferproduzenten im dritten Quartal 2020 einen rekordhohen freien Cashflow erwirtschafteten.

Inflation und Öl

Inflation es korreliert zweifellos in irgendeiner Weise mit dem Ölmarkt. Bedenken hinsichtlich Preiserhöhungen sind berechtigt, sollten jedoch an einem wichtigen Parameter kalibriert werden – der Zeit. Zentralbanken sie betreiben eine unglaublich expansive Politik. Zur Stützung der Wirtschaft wird auch Geld auf Haushaltskonten eingezahlt. Damit die Inflation jedoch ungehindert laufen kann, ist es notwendig, zu den Gewohnheiten vor der Pandemie zurückzukehren (es lohnt sich, die Einzelhandelsumsätze, die Konsumausgaben und die Stimmungen zu beobachten). Rohstoffmärkte, darunter natürlich auch Öl, sind ein weiterer Faktor, der die Inflation beeinflusst. Sein Preis kann bereits die gestiegenen Inflationserwartungen beeinflussen, da die angebotene Menge vorbestimmt ist, um die Rentabilität der Produktion zu erhalten.

Während wir auf die Erholung warten, sollten wir bedenken, dass das Inflationsminimum bereits hinter uns liegt und dass die Zeit der Rohstoffe im Einklang mit dem Konjunkturzyklus unmittelbar nach der Rentabilität der Investition in Aktien liegt. Wir haben es dann mit dem sogenannten zu tun die Inflationsphase der wirtschaftlichen Erholung. Die gestiegene Nachfrage treibt die Preise in die Höhe, was sich in der Inflation widerspiegelt. Die Rohstoffmärkte, einschließlich des Ölmarktes selbst, werden bei ihrer Entstehung eine bedeutende Rolle spielen. Vielleicht ist das, was derzeit bei WTI passiert, nur der Anfang größerer Gewinne.

Wie wird die Inflation in naher Zukunft aussehen?

Ich habe versucht, diese Frage mit zu beantworten Bartłomiej Chomka. In unserem Gespräch haben sich mehrere Schlussfolgerungen im Zusammenhang mit der Preiserhöhung ergeben, über die wir gleich sprechen werden.

Bartłomiej Chomka fasst die aktuelle Situation zusammen:

- Die US-VPI-Inflation stieg von 1,7% im Jahresvergleich auf 1,4% im Jahresvergleich, jedoch die Kerninflation (ohne) Die Preise für Lebensmittel, Kraftstoff und Energie fielen von 1,4% im Jahresvergleich auf 1,3% im Jahresvergleich. Am teuersten waren die Preise für Erdgas (6,7%), Lebensmittel (3,6%) und Strom (3,2%). Die Märkte lesen die Daten positiv, als die Renditen von 10-jährigen Anleihen zu sinken begannen. Ihre Steigerungen sind auf höhere Inflations- und Wirtschaftswachstumserwartungen zurückzuführen. Die Marktbarriere gegen hohe Inflation ist seit Juli 2008 recht hoch.

- Das Auftauen der US-Wirtschaft kann die Mobilität der Amerikaner erhöhen, was wiederum die Preise für Hotelunterkünfte und Flugtickets erhöhen kann. Bisher hat sich der Inflationsdruck angesichts höherer Ölpreise konzentriert. Niedrige Preise im März 2020 können sich auf den Basiseffekt auswirken, und auf jährlicher Basis kann die Inflation das Niveau von 2% überschreiten. Die höhere Durchschnittstemperatur in den USA in Kombination mit Impfungen könnte den Anstieg der Covid-19-Fälle stoppen (was zu einem Konsum und einer höheren Inflation im Frühjahr und Sommer beitragen wird). Das letzte Quartal 2021, eine weitere Grippeperiode, in der die Wirksamkeit von Impfstoffen überprüft und gezeigt wird, ob die Gesellschaft gegen potenzielle neue Coronavirus-Stämme immun ist, könnte der Schlüssel für eine anhaltende wirtschaftliche Erholung und eine höhere Inflation in den USA sein. Ein wichtiges Element, das zu einer höheren Inflation beiträgt, wird weiterhin der Zustand des US-Arbeitsmarktes sein, und insbesondere, wie viel Zeit die Wirtschaft benötigt, um die Millionen verlorener Arbeitsplätze wieder aufzubauen. Finanzministerin Janet Yellen sagte kürzlich in einer Erklärung, dass die Arbeitslosigkeit Anfang nächsten Jahres auf das Niveau vor der Pandemie sinken wird (was eine sehr optimistische Annahme sein könnte). Die M2-Geldmenge in den USA stieg im Laufe des Jahres um bis zu 20%, aber das Tempo des Geldumlaufs liegt nahe an den historischen Tiefstständen (2. Quartal 2020) und ist einer der Schlüsselfaktoren, die bestimmen können, ob das durchschnittliche Inflationsziel der Fed erreicht wird irgendwann getroffen werden. "

Summe

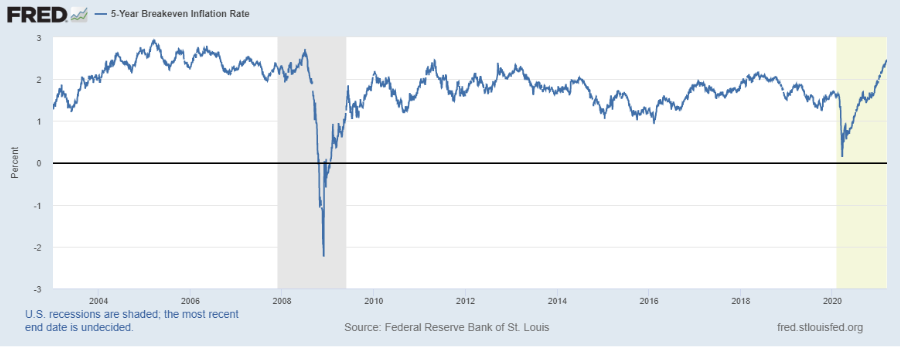

Welche Lehren können für die Zukunft gezogen werden? Erstens werden die Inflationserwartungen unter dem Gesichtspunkt der Renditen in den kommenden Monaten viel höher sein. Schauen Sie sich nur einen einfachen Indikator für die Inflationserwartungen an. Es mag nicht genau sein, zeigt aber dennoch die Stimmung und Richtung an, der der Markt kurzfristig (langfristig) folgen könnte.

Diese Erwartungen werden weitgehend von den Ölpreisen beeinflusst, die aufgrund der Maßnahmen der OPEC weiter steigen können. Langfristig können andere alternative Energiequellen eine erhebliche Bedrohung darstellen. Dies ist jedoch ein so weit entferntes Thema, dass es sich noch nicht lohnt, es im Kontext des Energiemarktes zu diskutieren. Der amerikanische Markt belebt sich ein wenig, wie Bartłomiej sagte. Infolgedessen besteht die reale Aussicht, dass die Verbraucher zu ihren alten Kaufgewohnheiten zurückkehren, was die Inflation in den kommenden Monaten erheblich beeinflussen könnte.

Hinterlasse eine Antwort