Das Risiko der Bank of Japan übernimmt die Führung

Der Markt beobachtet nervös ob des heutigen Treffens FOMC wird die erwartete Zinserhöhung um 75 Basispunkte bringen - die größte seit 1994 - und wird sie in Form der sogenannten Prognosen Punktdiagramm und prognostizierte Wirtschaftsdaten. Darüber hinaus EBC hat heute unerwartet eine Dringlichkeitssitzung einberufen, um die Spreads von Anleihen der Randländer anzugehen. Im Zusammenhang mit risikoreichen Ereignissen in dieser Woche übernahm die Bank of Japan jedoch die Führung und fragte, ob und inwieweit sie bereit sei, vor der Politik der Zinskurvenkontrolle zu kapitulieren.

Über den Autor

John Hardy Direktor der Devisenmarktstrategie, Saxo Bank. Ist der Gruppe beigetreten Saxo Bank in 2002 Der Schwerpunkt liegt auf der Bereitstellung von Strategien und Analysen auf dem Devisenmarkt im Einklang mit makroökonomischen Grundlagen und technischen Veränderungen. Hardy gewann mehrere Auszeichnungen für seine Arbeit und wurde 12 unter über 2015 regulären Mitarbeitern der FX Week als der effektivste 30-Monats-Prognostiker anerkannt. Seine Devisenmarktkolumne wird oft zitiert und er ist ein regelmäßiger Gast und Kommentator im Fernsehen, einschließlich CNBC und Bloomberg.

Ist der Markt bereit für eine Zinserhöhung der Fed um 75 Basispunkte?

Heute war ich überrascht von der Twitter-Umfrage von Newsquawk zur heutigen Fed-Entscheidung: Fast ein Drittel der Befragten glaubte das Federal Reserve wird die Zinsen jedoch nur um 50 Basispunkte anheben der Markt hat die Erhöhungen um 75 Basispunkte vollständig eingepreist im Hinblick auf die Sitzungen von heute und Juli. Ist der Markt nicht bereit für mehr Bewegung? Die Veränderung des US-Dollars in dieser Woche deutet auf eine deutliche Korrektur hin, aber wir werden diesbezüglich erst nach der Sitzung Gewissheit haben. Grundsätzlich glaube ich, dass die Fed nur das tun will, was der Markt bereits eingepreist hat, und sich nicht für eine größere Erhöhung um 100 Basispunkte entscheiden wird, aber meine Überzeugung hat sich deutlich abgeschwächt, nachdem sich die Neubewertung inmitten einer großen Verschiebung der Inflationserwartungen plötzlich beschleunigt hat neu und möglicherweise neu eine noch intensivere Quelle der Besorgnis für die Fed. Heute Nacht sollte man auch auf Änderungen in der Vorhersage achten Punktdiagramm: Der Markt prognostiziert derzeit 3,6 % für die Sitzung im Dezember und fast 4 % für Ende nächsten Jahres, verglichen mit dem Median von 2 % in den März-Prognosen für Ende 2022 (!) und 2,75 % für Ende 2023.

Chart: EUR / JPY

Vor der Sitzung der Bank of Japan am Freitag und nach der Sitzung werden alle Währungspaare mit dem JPY von zentraler Bedeutung sein, und im Fall von EUR / JPY-Paare ein weiterer Faktor wird die Streuung der Anleihen der Peripherieländer der EU und die diesbezüglichen Maßnahmen der EZB sein. Wird sich die erfolgreiche Zerkleinerung der Renditespreads positiv für den EUR (Abbau existenzieller Spannungen) oder negativ (fast- quantitative Lockerung für Teile des Euroraums, selbst wenn sich die EZB-Bilanz insgesamt nicht ausdehnt und die EZB beschließt, die Zinsen anzuheben)? Wenn der Markt dies als sanfte Politik der EZB gegenüber den Auswirkungen möglicher Zinserhöhungen in der Zukunft liest (was nicht aus den Aussagen einzelner EZB-Vertreter folgt, die nach der Juli-Sitzung für mögliche größere Erhöhungen sind), wird dies der Fall sein Euro kann viel mehr schwächen; andernfalls könnte das EUR/JPY-Paar mehr oder weniger in die gleiche Richtung wie die anderen JPY-Paare gehen, falls die Bank of Japan vor der Zinskurvenkontrollpolitik vom Freitag kapituliert. Aus technischer Sicht ist der Bereich um 140,00 zu beachten.

Die EZB berief aufgrund der „aktuellen Finanzlage“ nach der gestrigen bedeutsamen Rede von EZB-Vorstandsmitglied Schnabel eine Ad-hoc-Notfallsitzung ein, in der ein uneingeschränktes Bemühen um „chaotische“ Zinsbewegungen, insbesondere gegenüber der EU, angeregt wurde periphere Volkswirtschaften. Dass die Beendigung der quantitativen Lockerung für die EZB nicht einfach sein wird, war schon immer bekannt, aber die bloße Tatsache, dass die Zentralbank bereits eine außerordentliche Sitzung einberuft – nur knapp eine Woche nach der regulären Sitzung – zeugt von Panik.

Die EZB berief aufgrund der „aktuellen Finanzlage“ nach der gestrigen bedeutsamen Rede von EZB-Vorstandsmitglied Schnabel eine Ad-hoc-Notfallsitzung ein, in der ein uneingeschränktes Bemühen um „chaotische“ Zinsbewegungen, insbesondere gegenüber der EU, angeregt wurde periphere Volkswirtschaften. Dass die Beendigung der quantitativen Lockerung für die EZB nicht einfach sein wird, war schon immer bekannt, aber die bloße Tatsache, dass die Zentralbank bereits eine außerordentliche Sitzung einberuft – nur knapp eine Woche nach der regulären Sitzung – zeugt von Panik.

Das Ausmaß und die Geschwindigkeit des Ausverkaufs italienischer Staatsanleihen (BTPs) in Verbindung mit dem starken Anstieg der globalen Renditen trugen erheblich zu dieser Bewegung bei – vielleicht ging die EZB davon aus, dass sie bis zum Herbst warten würde, aber die US-Renditekurve begann sofort damit erheblichen Druck ausüben. Wie oben im Kommentar zum EUR / JPY-Diagramm erwähnt, war die Marktreaktion in Form eines starken Anstiegs der EUR / CHF-Paarung aufgrund der Verbesserung der Spreads von Anleihen der Peripherieländer interessant, jedoch werden engere Spreads positiv sein erst dann in den Euro-Wechselkurs umrechnen, wenn die EZB einen Weg findet, die Spreads zu reduzieren, um eine schnellere Zinsstraffung nicht generell zu behindern - was etwas widersprüchlich ist, auch wenn die Bilanz der EZB so groß ist Technisch gesehen könnte es sogar das Gesamtvermögen reduzieren, indem es bestehende Vermögenswerte in die Peripherie verlagert, um die Volatilität der Spreads zu verringern. Dazu müsste sie allerdings noch stärker von den bestehenden Regeln des „Kapitalschlüssels“ abweichen, der die Höhe des gehaltenen Vermögens von der relativen Größe der Volkswirtschaft einzelner Mitglieder abhängig machte. Insbesondere in Abhängigkeit vom letzten dieser Aspekte muss es nicht in Euro umgerechnet werden, sofern die Zinsprognose beibehalten wird.

Darüber hinaus habe ich ausführlich das Risiko erörtert, das mit der Freitagssitzung der Bank of Japan (in der Nacht von Donnerstag auf Freitag für diejenigen von uns, die nicht in Asien leben) verbunden ist, und letzter Artikel Ich habe die Konzepte des möglichen Spiels dieser Situation auf dem Markt vorgestellt, hauptsächlich unter der Annahme, dass die Bank of Japan irgendwie nachgeben muss, insbesondere angesichts einer eindeutig aggressiven Sitzung des FOMC, die einen weiteren Anstieg verursachen wird in US-Renditen.

Außerdem steigt der Druck Bank of Japan Er wuchs sogar noch weiter, als spekulative Anleger japanische JGB (JGB)-Futures aggressiv abverkauften, wodurch die impliziten Renditen dieser Anleihen weit über der nominalen Obergrenze von 25 Basispunkten lagen, die von der japanischen Zentralbank für 50-jährige JGB-Renditen und XNUMX-jährige Tagesgelder auferlegt wurde Die Renditen auf einer Jahresskala überstiegen XNUMX Basispunkte an den Futures-Märkten deutlich.

Seien Sie vorsichtig mit dem Risiko chaotischer Änderungen sowie vorgeschlagen Stefan Jakobsen, für ein Szenario, in dem Kuroda und Co. eine Art Schritt-für-Schritt-Ansatz versuchen könnten – zum Beispiel das Ziel der Zinskurvenkontrollpolitik um 50 oder 100 Basispunkte zu verschieben. Früher oder später wird die Bank of Japan zusammenbrechen.

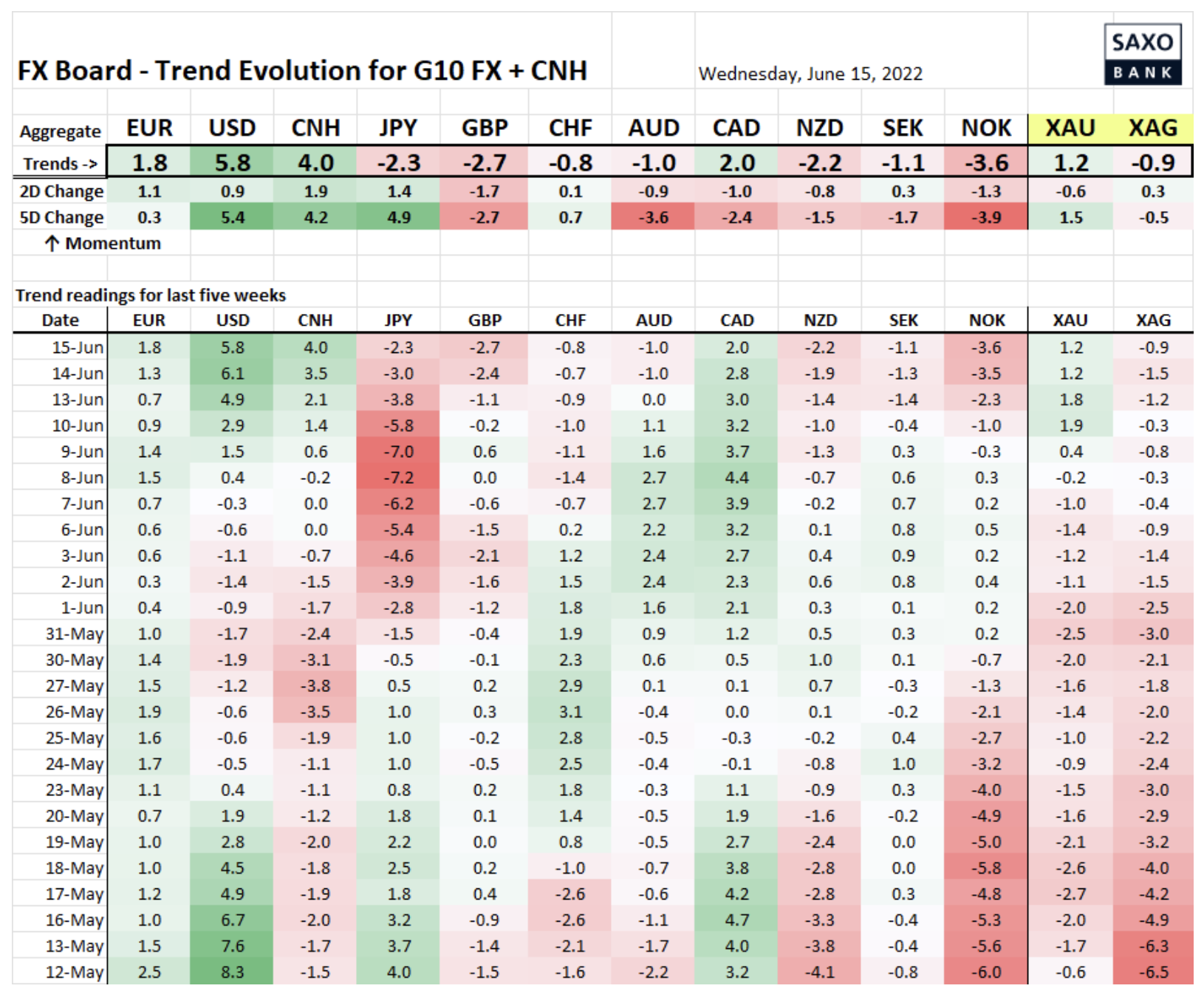

Tabelle: Veränderungen und Stärke des Trends auf den G10- und CNH-Devisenmärkten

Risiko chaotischer Bewegungen in Paaren mit JPY im Zusammenhang mit der Sitzung der Bank of Japan am Freitag. Darüber hinaus ist die allgemeine Abschwächung des Pfunds erwähnenswert – das GBP / USD-Paar fiel kurzzeitig unter 1,2000.

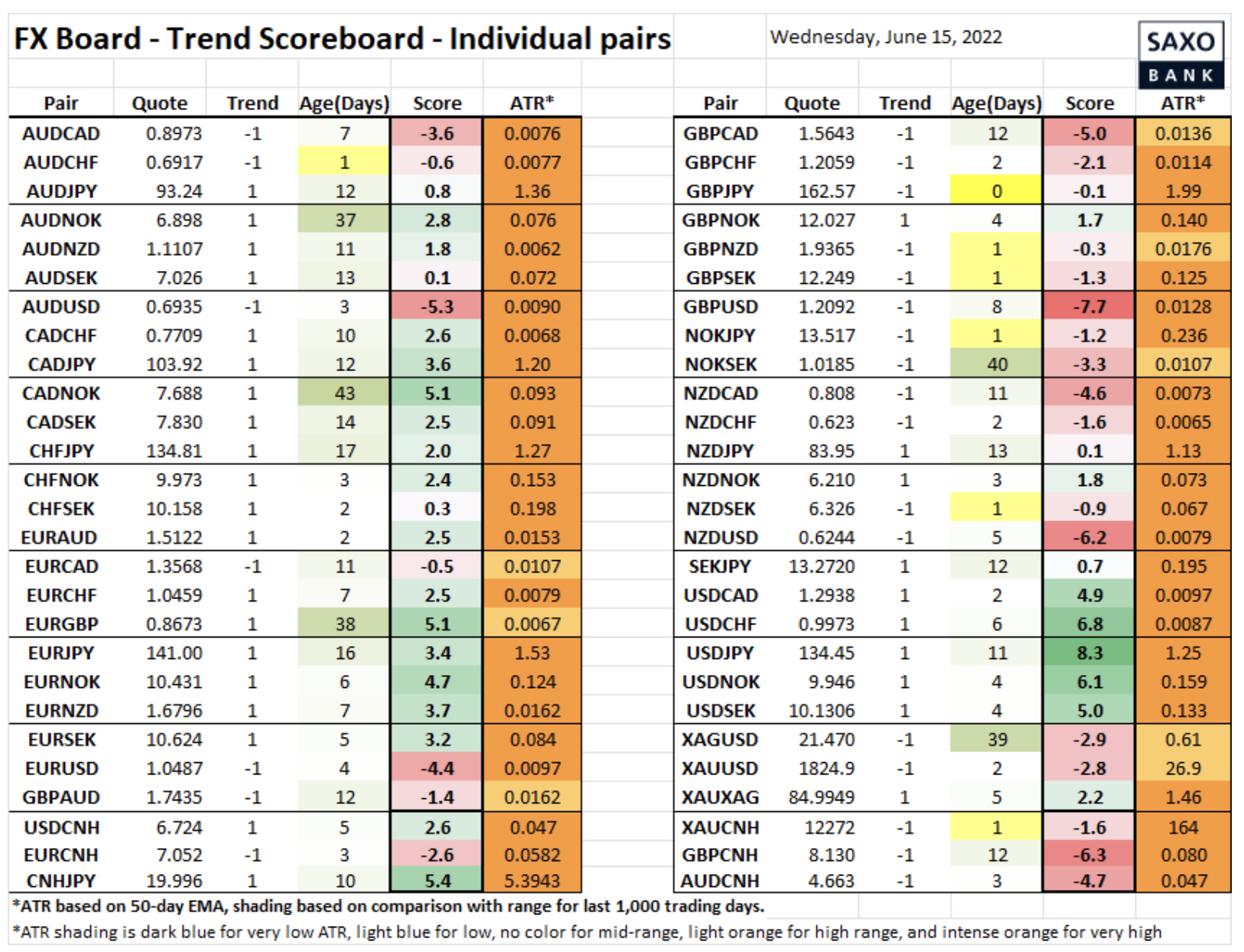

Tabelle: Performance-Trends für einzelne Währungspaare

Zuallererst sollten Sie die Situation bei den JPY-Paaren in den nächsten paar Sitzungen auf neue Entwicklungen beobachten und auch die Trends bei den USD-Paaren nach der heutigen FOMC-Sitzung beobachten.

Hinterlasse eine Antwort