Der Energiesektor ist führend, Metalle schwächeln

Der Rohstoffsektor zeigt eine zunehmende Diskrepanz zwischen Metallen und Energie, da der Krieg in der Ukraine weiterhin Bedenken hinsichtlich der Versorgung mit Rohöl, raffinierten Produkten und Erdgas aufkommen lässt. Die Preise für Industriemetalle fallen aufgrund von Sorgen über die kurzfristige Richtung der chinesischen Wirtschaft, während Edelmetalle versuchen, sich gegen steigende Renditen und einen stärkeren US-Dollar zu verteidigen Federal Reserve sie bekämpft die Inflation immer härter.

Die Situation auf dem Rohstoffmarkt

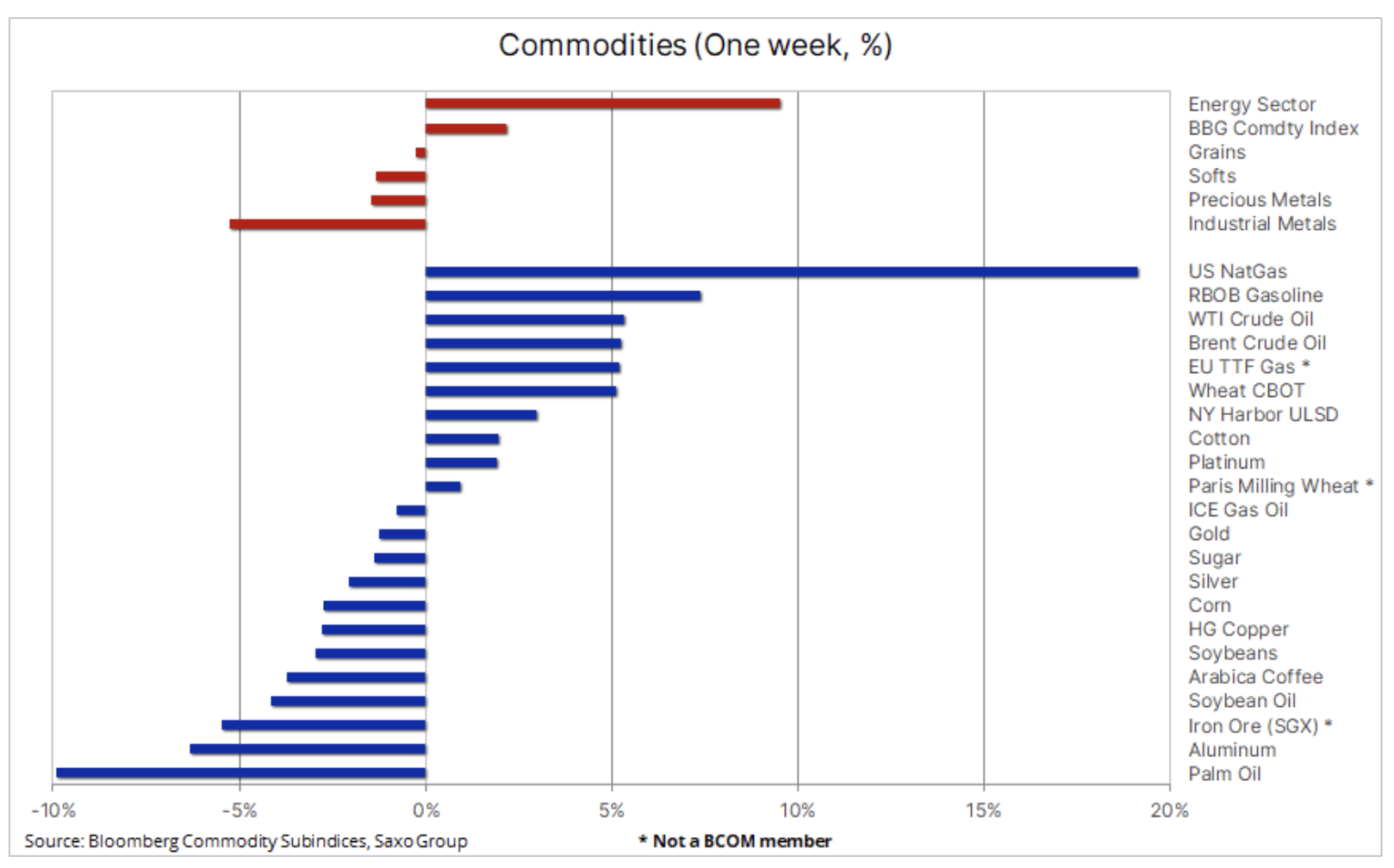

Der Rohstoffsektor zeigt eine zunehmende Diskrepanz zwischen Metallen und Energie, da der russisch-ukrainische Krieg weiterhin Bedenken hinsichtlich der Ölversorgung, raffinierter Produkte und Erdgas aufwirft und Industriemetalle weiterhin durch Bedenken hinsichtlich der kurzfristigen Richtung der Chinesen beeinträchtigt werden Wirtschaft. Vor kurzem stieg der Bloomberg-Spot-Rohstoffindex um 2,2 % und liegt knapp unter dem April-Rekord, aber – wie in der folgenden Tabelle zu sehen ist – waren die Gewinne hauptsächlich auf das starke Wachstum im Energiesektor zurückzuführen, angeführt von US-Erdgas Spitzenpreis seit fast 14 Jahren.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Eine zunehmende Herausforderung für Industriemetalle ist Chinas Beharren auf einer energischen „Null-Covid“-Politik trotz steigender wirtschaftlicher und sozialer Kosten. Lockdowns haben Mobilität und Produktivität und damit ihre Prognosen für das Wirtschaftswachstum eingeschränkt. Am Donnerstag bekräftigte der Ständige Ausschuss der Kommunistischen Partei Chinas unter dem Vorsitz von Präsident Xi seine Position und forderte die Parteiführer auf, weiterhin Maßnahmen zur Verhinderung der Ausbreitung der Pandemie umzusetzen. Obwohl die Zahl der Infektionen in Shanghai – dem Finanzzentrum Chinas – seit dem 22. April stetig zurückgeht, scheint die Aussicht auf eine Rückkehr zur Normalität noch mindestens einige Wochen entfernt zu sein.

Ein Großinvestor in Hongkong beschrieb kürzlich die aktuelle Situation in China als die schlimmste seit 30 Jahren, da Pekings zunehmend restriktive Null-Covid-Politik das Wirtschaftswachstum verlangsamt und gleichzeitig öffentliche Unzufriedenheit auslöst. Infolgedessen bleiben globale Lieferketten bedroht und die Überlastung chinesischer Häfen nimmt zu, während die Nachfrage nach Schlüsselrohstoffen, von Öl bis zu Industriemetallen, deutlich zurückgegangen ist. Eine Folge davon ist, dass die Regierung erhebliche Anreize setzen muss, um die Erholung des Wirtschaftswachstums zu unterstützen, das derzeit deutlich unter dem Ziel von 5,5 % liegt. Angesichts der Betonung auf Infrastruktur und Energiewende dürften solche Initiativen den Industriemetallsektor unterstützen; daher gehen wir davon aus, dass nach der jüngsten Abschwächung bald die Mindestpreise erreicht werden.

Andere Faktoren, die derzeit den Rohstoffsektor beeinflussen, bleiben die durch den Krieg in der Ukraine verursachten Versorgungsunterbrechungen, die die Energiepreise stützen, während der anhaltende Anstieg der US-Anleiherenditen und die Stärkung des Dollars Anlagemetalle wie Gold und Silber weiterhin vor einige Probleme stellen. Die US-Notenbank erhöhte das Tempo der geldpolitischen Straffung und erhöhte ihren Leitzins um 50 Basispunkte; ähnliche Erhöhungen sind bei späteren Sitzungen vorgesehen FOMCDie nächsten finden am 15. Juni und 27. Juli statt. Gleichzeitig Bank of England warnte vor dem Risiko einer Rezession im Zusammenhang mit einer zweistelligen Inflation, und verstärkte Inflationssorgen ließen die Renditen 3-jähriger US-Anleihen auf über XNUMX % steigen, während die globalen Aktienkurse erneut einbrachen, was das Investitionsklima weiter verschlechterte.

Bei der Saxo Bank konzentrieren wir uns eher auf Börsenthemen als auf einzelne Branchen, und die obige Tabelle zeigt die historische Diskrepanz, die im letzten Jahr zwischen früheren Favoriten wie E-Commerce, Kryptowährungen und Kryptowährungen zu beobachten war Blockchain-Technologieund die "Bubble Stock" des von Cathie Wood verwalteten ARK Innovation Fund. An der Spitze der Tabelle steht unser Rohstoffkorb, der 20 Schlüsselunternehmen umfasst, die in drei Hauptsektoren tätig sind: Energie, Metalle und landwirtschaftliche Produkte sowie im Verteidigungssektor, aufgrund der verstärkten Betonung der Sicherheit nach Russlands Invasion in der Ukraine.

Als Teil meiner letzten Webinar und im Podcast auf dem Portal MACROVoices Ich habe die Gründe aufgelistet, warum der Rohstoffboom unserer Meinung nach noch erheblichen Spielraum hat und warum die Preise auch dann steigen können, wenn die Nachfrage aufgrund des geringeren Wirtschaftswachstums zum Erliegen kommt.

Rohöl

Öl wuchs die zweite Woche in Folge; Die Anleger konzentrierten sich nicht mehr auf das Risiko einer Nachfrageverlangsamung aufgrund von Lockdowns in China und Zinserhöhungen, sondern konzentrierten sich wieder auf das zunehmend knappere Angebot. Die OPEC+-Gruppe kündigte eine weitere Steigerung der Ölförderung um 432 Tonnen an. Barrel pro Tag im Juni, aber aufgrund der Tatsache, dass die Mitglieder der OPEC10 (mit Quoten belegte Länder) im April um 800 hinterherhinkten. Barrel pro Tag, während es auch in Russland und Kasachstan zu Verzögerungen kommt, kann die Gruppe die Barrel derzeit nicht termingerecht liefern. Auch das EU-Embargo gegen russisches Rohöl und die überraschende Ankündigung der USA, bereits im Herbst mit der Auffüllung ihrer strategischen Reserven zu beginnen, tragen zum Preisanstieg bei.

Die anhaltende Konzentration des Marktes auf die wirtschaftliche Verlangsamung in China verhinderte einen weiteren Anstieg der Ölpreise, nachdem die Europäische Union Schritte angekündigt hatte, um in den kommenden Monaten von russischem Rohöl und Destillaten unabhängig zu werden. Die Lagerbestände an Mitteldestillaten in Singapur und New York, zwei wichtigen Handelszentren, gingen aufgrund einer sich vertiefenden globalen Knappheit weiter zurück, insbesondere bei Diesel, dem Motor der Weltwirtschaft. Trotz Lockdowns in China spiegelt der Rückgang in Singapur den Anstieg des Verbrauchs in Asien außerhalb Chinas wider.

Wir bekräftigen unseren Ausblick für Brent für das laufende Quartal mit einer breiten Spanne von 90-120 $ sowie die Ansicht, dass strukturelle Probleme, insbesondere die anhaltende Unterinvestition und das Bestreben der OPEC, die Produktion zu steigern, die Preise in den kommenden Quartalen weiter stützen werden. In dieser Woche werden Anleger die monatlichen Ölmarktberichte – EIA am Dienstag und OPEC und MAE am Mittwoch – genau prüfen, um eine Orientierungshilfe für die aktuelle Angebots- und Nachfragelandschaft zu erhalten.

NATGAS

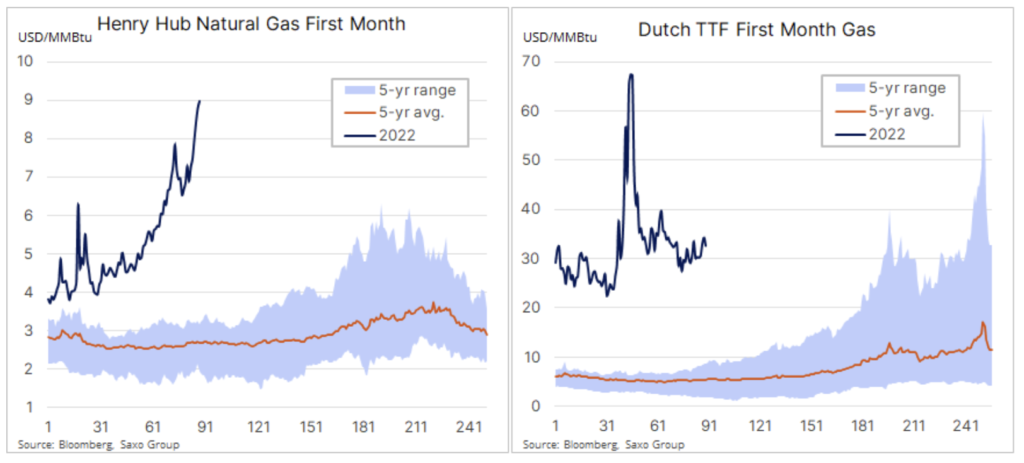

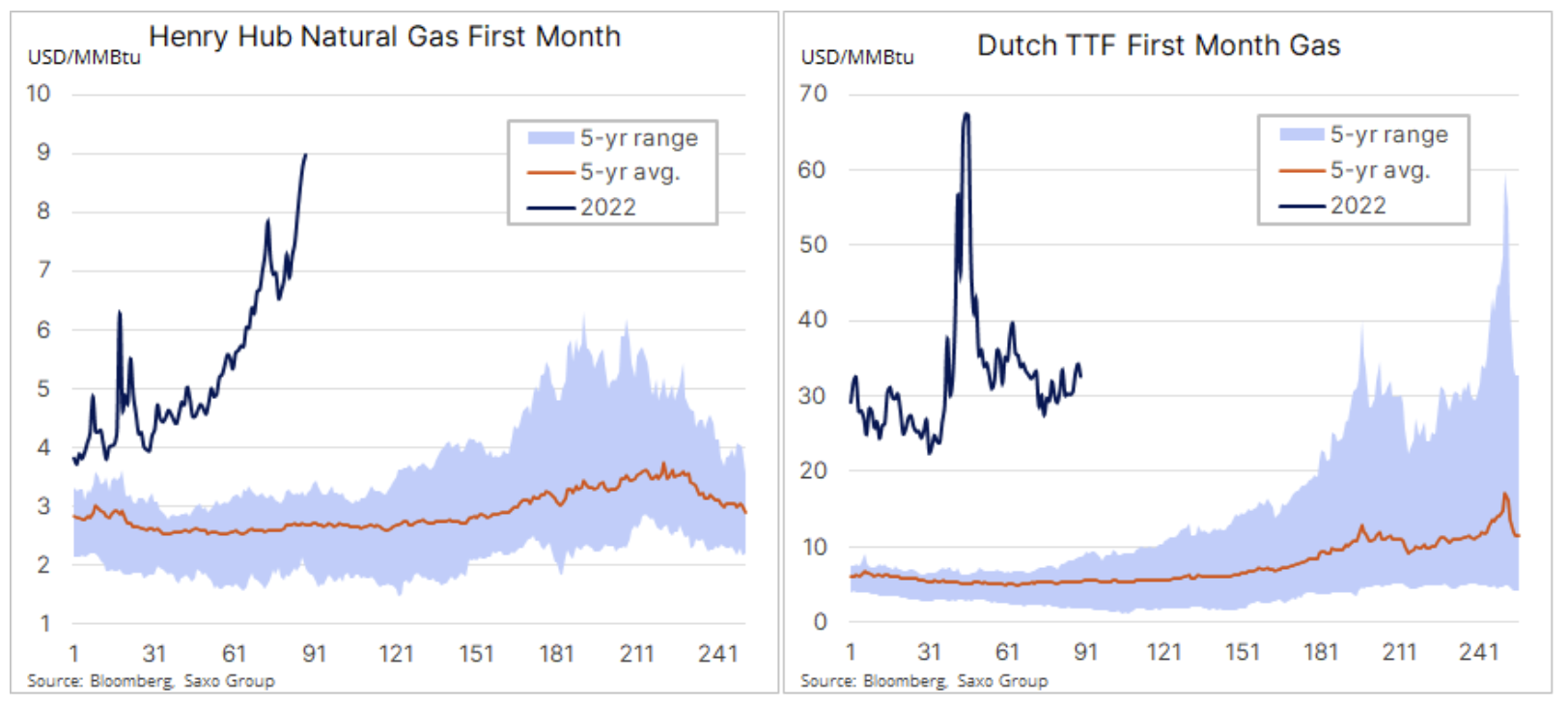

Amerikanisches Erdgas verzeichnete das größte wöchentliche Wachstum seit 2020 und den höchsten Wochenschlusskurs seit August 2008. Der Gaspreis von derzeit rund 9 $ / MMBtu hat sich im Vergleich zu seinem zehnjährigen saisonalen Durchschnitt verdreifacht. Nach Angaben von Refinitiv lag der Bedarf der amerikanischen LNG-Produktionsanlagen seit Anfang März im Durchschnitt bei über 12,3 Milliarden Kubikfuß Gas (entspricht 127 Milliarden Kubikmeter Gas).3), das sind etwa 17 % mehr als im Vorjahr und fast so viel, wie der US-Immobiliensektor verbraucht.

Darüber hinaus wurde das jüngste Wachstum durch die Erwartung eines überdurchschnittlich warmen Wetters in weiten Teilen des Südens und Mittleren Westens der USA unterstützt, während das Produktionswachstum moderat bleibt. Infolgedessen liegen die US-Lagerbestände 16 % unter dem Fünfjahresdurchschnitt, und die Kombination aus starker Nachfrage nach LNG-Lieferungen aus Europa und einer nur bescheidenen Produktionssteigerung könnte dazu führen, dass die Lagerbestände in den kommenden Monaten langsam wachsen. In Europa ist der Preis des niederländischen Benchmark-Gasvertrags TTF sechsmal höher als der langfristige Durchschnitt, und die Gaspreise bleiben aufgrund anhaltender Bedenken hinsichtlich Lieferungen aus Russland hoch.

Gold

Gold

Gold in einer weiten Spanne von 1-850 USD schwankt, unterstützt von höheren Ölpreisen aufgrund der Signale, die sie in Bezug auf Inflation und geopolitische Risiken senden, wird durch eine weitere Stärkung des Dollars, der bis dato um 1 % gegenüber dem Vorjahr gestiegen ist, ausgeglichen der stetige Anstieg der Anleiherenditen in den großen Volkswirtschaften. Wie bereits erwähnt, glauben wir, dass die Performance von Gold in diesem Jahr immer noch zufriedenstellend ist. Während die Dollarrenditen mit nur 920 % niedrig bleiben, brachte die weitere Stärkung des Dollars Anlegern in anderen Währungen wie dem Euro (6,5 %) und dem Yen (2,6 %) zweistellige Renditen. Zudem verdeutlicht die relative Performance aufgrund der sehr schlechten Performance von Aktien und Anleihen die Vorteile einer Diversifikation mit Gold in einem schwierigen Jahr wie dem aktuellen.

Wir halten an einem positiven Ausblick für Gold fest, da eine Diversifizierung gegenüber volatilen Aktien und Anleihen erforderlich ist, da die Inflation zunehmend verankert ist und geopolitische Probleme bestehen bleiben. Wie wir bereits erwähnt haben, gab es in letzter Zeit einen Anstieg der Verkäufe von technischen Händlern, die davon ausgingen, dass die steigende Rentabilität die Preise nach unten drücken würde. Damit sich diese Tendenz ändert, braucht Gold wieder einen soliden Ausbruch über 1 $ je Unze. Auch Silber sollte im Auge behalten werden, da es in Richtung der Schlüsselunterstützung im Bereich von 920-21,50 $ zurückfiel, was das XAU/XAG-Verhältnis auf ein neues Achtmonatshoch über 22 Unzen Silber für eine Unze Gold brachte.