Ressourcen zählen auf Unterstützung in Form einer fiskalischen Panzerfaust

Die Coronavirus-Pandemie löste drei signifikante makroökonomische Impulse aus. Alle drei werden in den kommenden Monaten die Rohstoffmärkte, insbesondere den Energiesektor, erheblich beeinflussen. Die Weltwirtschaft erlebt derzeit den größten Nachfrageschock seit der globalen Finanzkrise sowie einen globalen Angebotsschock und einen Ölpreiskrieg mit verheerenden Auswirkungen auf das Kapital. Die Schließung von Arbeitsplätzen und Institutionen in China zu Beginn der Pandemie ist mittlerweile auch in anderen Teilen der Welt, insbesondere in Europa und den Vereinigten Staaten, an der Tagesordnung. Kurz- und mittelfristig wird dies zu einem starken Rückgang des globalen Wirtschaftswachstums, einem Anstieg der Arbeitslosen- und Hypothekenzinsen und einem Rückgang des Verbrauchervertrauens führen.

Zu Beginn des zweiten Quartals wird das wahrscheinlichste Thema ein destruktiver Rückgang der Nachfrage nach vielen wichtigen Rohstoffen sein, von Rohöl und Industriemetallen bis hin zu einigen landwirtschaftlichen Produkten. Mit der Verbreitung des Coronavirus ist es jedoch wahrscheinlich, dass das prognostizierte Angebot ebenfalls zu einem Problem wird. Bergleute und Produzenten spüren möglicherweise die Auswirkungen von Arbeitskräftemangel und Zusammenbrüchen in der Lieferkette. Die Auswirkungen sinkender Preise sind sowohl im Agrar- als auch im Bergbausektor spürbar, da die Produktionskosten sinken. Das potenzielle Risiko für das Angebot kann jedoch dazu führen, dass viele Märkte schneller Unterstützung finden als die Nachfrageprognosen.

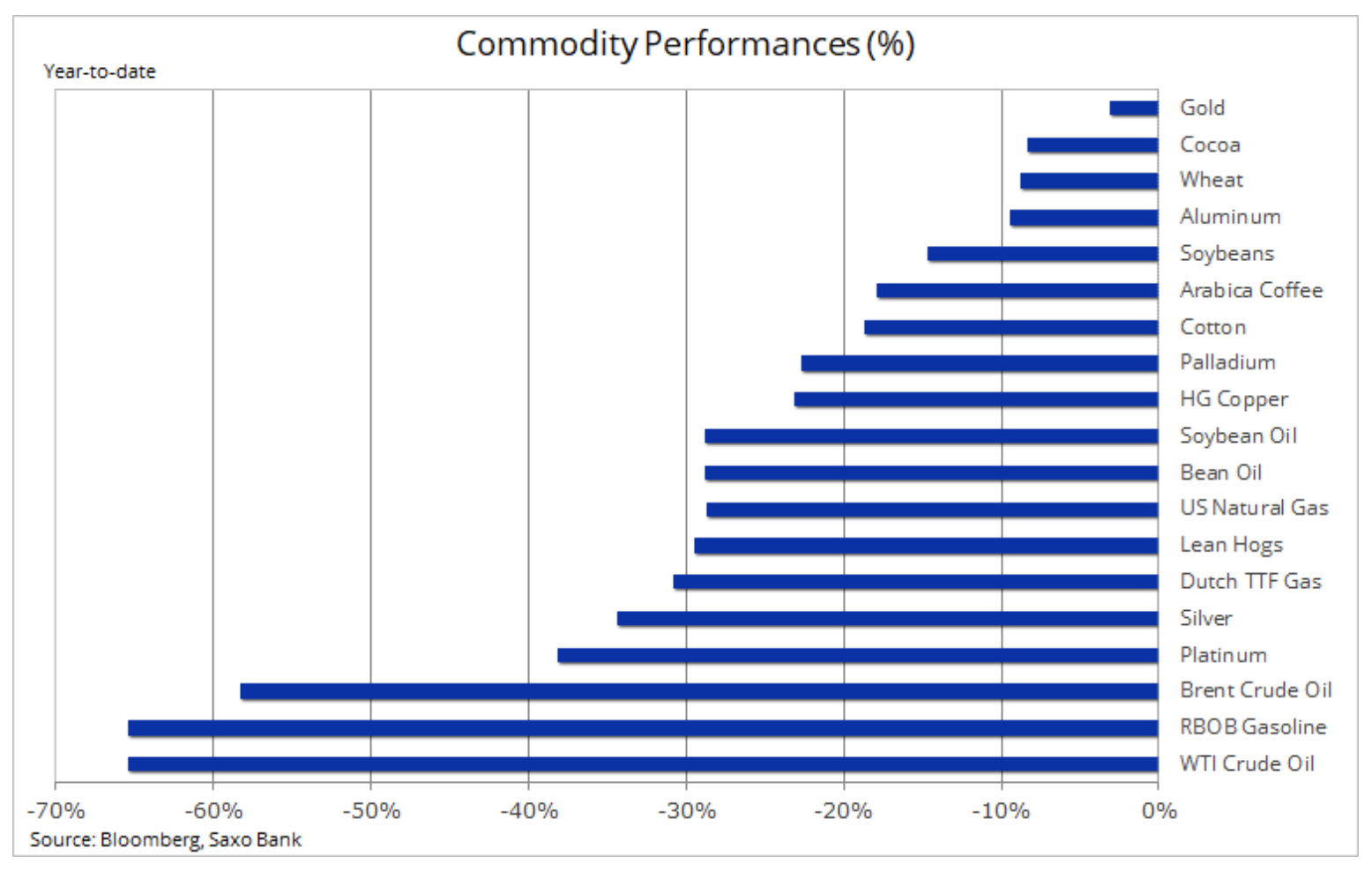

Wir machen keine Preisprognosen, aber wir haben uns einige der Rohstoffe angesehen, die möglicherweise von aktuellen störenden Ereignissen profitieren könnten.

Die Auswirkungen auf das globale Wirtschaftswachstum und die Nachfrage werden erheblich sein. Aufgrund der Tatsache, dass Millionen von Menschen auf der ganzen Welt angewiesen wurden, von zu Hause aus zu arbeiten, und das Reisen verboten war, ging die Nachfrage nach Treibstoff für den Transport zurück. Gleichzeitig wird ein Rückgang des Verbrauchervertrauens die Verbrauchernachfrage beeinflussen.

Bisher wurden die schwerwiegendsten Auswirkungen im Energiesektor beobachtet. Aufgrund eines starken Angebotsanstiegs von außerhalb der OPEC und einer schlechteren Prognose für die weltweite Nachfrage endete die Zusammenarbeit zwischen OPEC + unweigerlich am 6. März.

Saudi-Arabien begann einen offenen Preiskrieg, der den Preis senkte und gleichzeitig die Produktion erhöhte. Unabhängig davon, ob das Ziel Russland oder teure Produzenten aus der amerikanischen Schieferindustrie waren, waren die Folgen dieser Entscheidung für das Öl selbst verheerend. Wenn das Ziel eine "Schock- und Horror" -Strategie war, wurde die Entscheidung im perfekten Moment getroffen - die weltweite Nachfrage ging stark zurück, nachdem sich die globale Gemeinschaft dem Kampf gegen COVID-19 ergeben hatte.

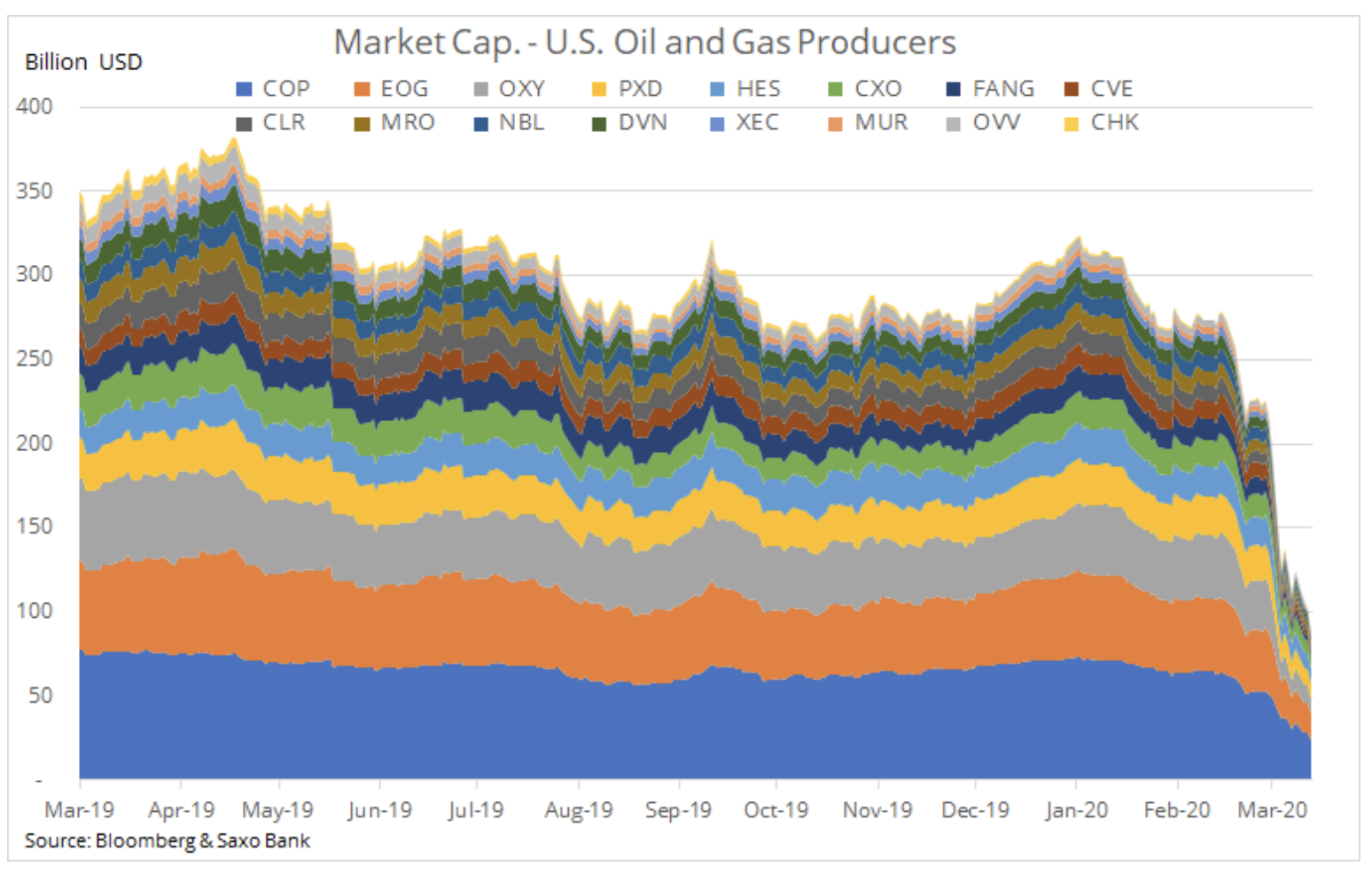

Preis Brentöl ist auf den niedrigsten Stand seit 18 Jahren gefallen. Der SPDR Energy Select (XLE) -Fonds für die größten US-Ölunternehmen hat seit Dezember mehr als die Hälfte abgewertet. Gleichzeitig meldete eine Gruppe von 12 größten unabhängigen Öl- und Gasproduzenten in den USA einen Rückgang der Marktkapitalisierung unter 90 Mrd. USD gegenüber 300 Mrd. USD im Dezember.

Aufgrund der Tatsache, dass die meisten Ölproduzenten (einschließlich Russland und Saudi-Arabien) derzeit zu Preisen verkaufen, die weit unter den Break-Even-Punkten des Haushalts liegen, wird sich der Markt letztendlich erholen. Bevor dies jedoch geschieht, muss die Pandemie Anzeichen des Aussterbens zeigen, oder hochpreisige produzierende Unternehmen aus Ländern wie den Vereinigten Staaten und Brasilien müssen eine signifikante und lang erwartete Reduzierung beginnen. Darüber hinaus wird der lange Weg zur Erholung des Brent-Ölmarktes in Richtung USD 50-60 durch einen starken Anstieg der weltweiten Ölvorräte behindert. Es wird daher notwendig sein, sie zu reduzieren.

In Bezug auf den Energiemarkt sind wir davon überzeugt, dass eine signifikante Reduzierung der US-Ölproduktion aus Schiefer in den kommenden Monaten zu einer lang erwarteten Reduzierung der damit verbundenen Erdgasproduktion führen kann. Ein Anstieg der Produktion, ein milder Winter auf der Nordhalbkugel und ein Rückgang der Aktivität aufgrund des Virus haben zu einem starken Rückgang der Weltgaspreise beigetragen. Im März fielen sie in den USA auf den niedrigsten Stand seit 25 Jahren. Abhängig von der Geschwindigkeit, mit der die Produktion eingestellt wird, können die Gaspreise über das derzeit auf dem Terminkontraktmarkt angegebene Niveau steigen.

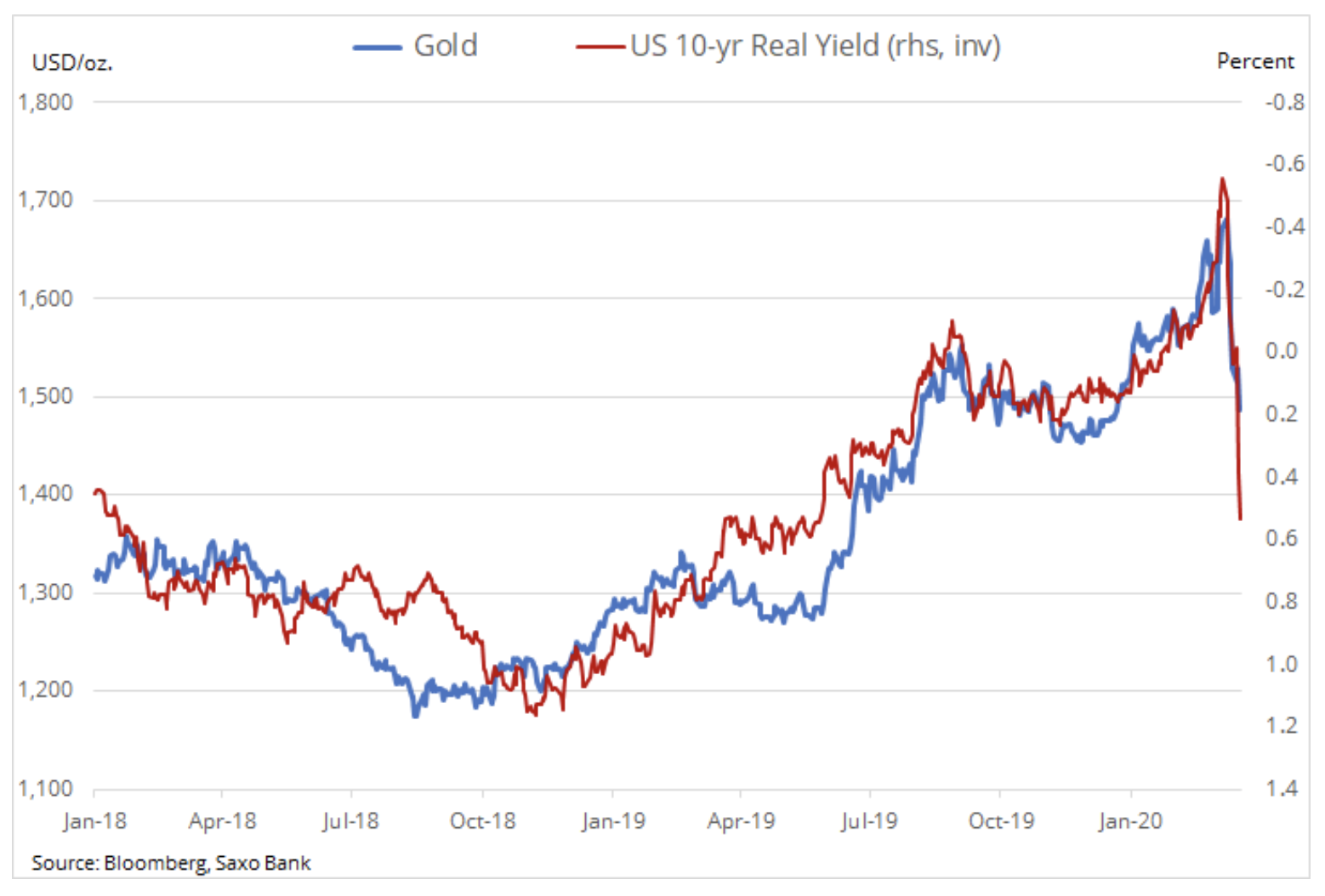

Unfähigkeit Gold In der frühen Phase der globalen Finanzkrise waren alle Vermögenswerte ausverkauft, da die Anleger den Schuldenabbau durchführten, um Bargeld abzuheben oder andere Verluste zu decken. In den ersten Wochen der Krise gab es einen Ausverkauf von Gold um 19% auf das Niveau von 2008 USD / Unze, gefolgt von einem Anstieg, der schließlich bei 27 725 USD / Unze endete.

Der Bullenmarkt begann am Bergbau-Aktienmarkt, bevor er das Gold selbst erreichte, und als sich der Aktienmarkt endlich erholte, vergingen die nächsten Monate. Daher beobachten wir Goldminenunternehmen über den Vaneck Major Gold Miners Fund (Ticker: GDX: arcx) genau. Sie sollten sich auch an den starken Rückgang der Kraftstoffkosten erinnern, der für 20% der Extraktionskosten verantwortlich ist. Daher haben die Goldminenunternehmen zumindest vorerst nicht so stark gelitten, wie es ein Rückgang des Goldpreises vermuten lässt.

Wir glauben, dass sich die langfristigen Gründe für die Erhaltung von Gold nach den jüngsten Ereignissen sogar verstärkt haben. Obwohl die offiziellen Zinssätze gesunken sind, steigen die Renditen von Unternehmensanleihen. Der Zusammenbruch der Übertragung zwischen Zentralbankgeschäften und globalen Ereignissen kann zu einer erheblichen fiskalischen und möglicherweise inflationären Reaktion der Weltregierungen führen. Die Realrenditen von XNUMX-jährigen US-Anleihen - ein weiterer wichtiger Faktor für den Goldpreis - sind als Reaktion auf einen deutlichen Rückgang der Inflationserwartungen stark gestiegen. Wir glauben, dass dieser Schritt nicht langfristig ist und dass die Realrenditen letztendlich in negative Regionen zurückkehren werden.

Der aggressive Ausverkauf von Rohöl half Gold nicht. Die russische Zentralbank hat in den letzten Jahren intensiv Gold gekauft. Es ist jetzt vorbei und je nachdem, wann sich der Ölmarkt wieder belebt, kann Russland ein Nettoverkäufer werden. Letztendlich muss die Ölknappheit gedeckt werden, die unter dem Budget-Break-Even-Punkt von rund USD 40 / b lag.

Der Rückgang des Silberpreises im März auf den niedrigsten Stand seit elf Jahren führte dazu, dass der Wert dieses Metalls im Vergleich zu Gold im Vergleich zum Fünfjahresdurchschnitt um über 11% sank. Unzureichende Liquidität trägt zu einem erheblichen Verlust bei, um das aggressive Streben nach Bargeld und dessen Korrelation mit dem Wirtschaftswachstum zu überleben. Wenn sich der Markt stabilisiert, sehen wir das Potenzial für eine starke Erholung aufgrund der Tatsache, dass sich die Händler auf den relativ niedrigen Preis dieses Metalls im Verhältnis zu konzentrieren werden Gold.

Copper HG, das dieses Jahr mit einer kleinen Prognose des Angebotsdefizits begann, übertraf schließlich die wichtige Unterstützung von 2,50 USD / lb. Angesichts der projizierten aggressiven fiskalischen Maßnahmen und des potenziellen Risikos für die Versorgung durch virusbedingte Störungen ist das Risiko unserer Meinung nach im zweiten Quartal jedoch gestiegen.

Alle Prognosen der Saxo Bank zum Download an diese adresse

Quelle: Ole Hansen, Leiter der Abteilung Strategie für Rohstoffmärkte, Saxo Bank