Rohstoffe, gestützt durch grüne Inflation und begrenztes Angebot

Die Rohstoffmärkte boomten 2021 eindeutig, wobei der Sektor als Ganzes sein bestes Jahr seit 2000 hatte. In den Jahren des reichlichen Angebots und der stabilen Preise waren die Investitionen in neue Produktionen begrenzt, und das Angebot hatte Mühe, mit der Zeit nach der Pandemie Schritt zu halten Stoß getroffen. Da Energie, von Öl über Gas bis hin zu Kohle, der Hauptantrieb für die globale Erholung ist, haben diese Sektoren ein zunehmend geringeres Angebot erlebt, was sich letztendlich ändern wird hat zur aktuellen Energiekrise geführt.

Wir gehen davon aus, dass es ein weiteres Jahr wird, in dem begrenztes Angebot und Inflationsdruck die Gewinne an den Rohstoffmärkten unterstützen werden. Die globale Dekarbonisierung wird zunehmend die sogenannten verursachen Grüne Inflationwo steigende Nachfrage und Preise von Rohstoffen, die zur Unterstützung dieses Prozesses benötigt werden, mit einem unelastischen Angebot kollidieren – teilweise angetrieben durch Vorschriften wie z Nachhaltigkeit - einige Investoren und Banken daran hindern, Bergbau und Bergbauaktivitäten zu unterstützen.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Allgemein gesagt, S&P GSCI Total Return-IndexEnergiedominante stieg um 40 %, während der Bloomberg Commodity Total Return Index mit einer stärkeren Gegenbelastung und einem größeren Anteil des angeschlagenen Edelmetallsektors eine Rendite von 27 % verzeichnete; gemessen am Wert, ausgedrückt in USD, haben beide Indizes den Indexgewinn deutlich übertroffen MSCI Welt in Höhe von 23,3 %.

Energie

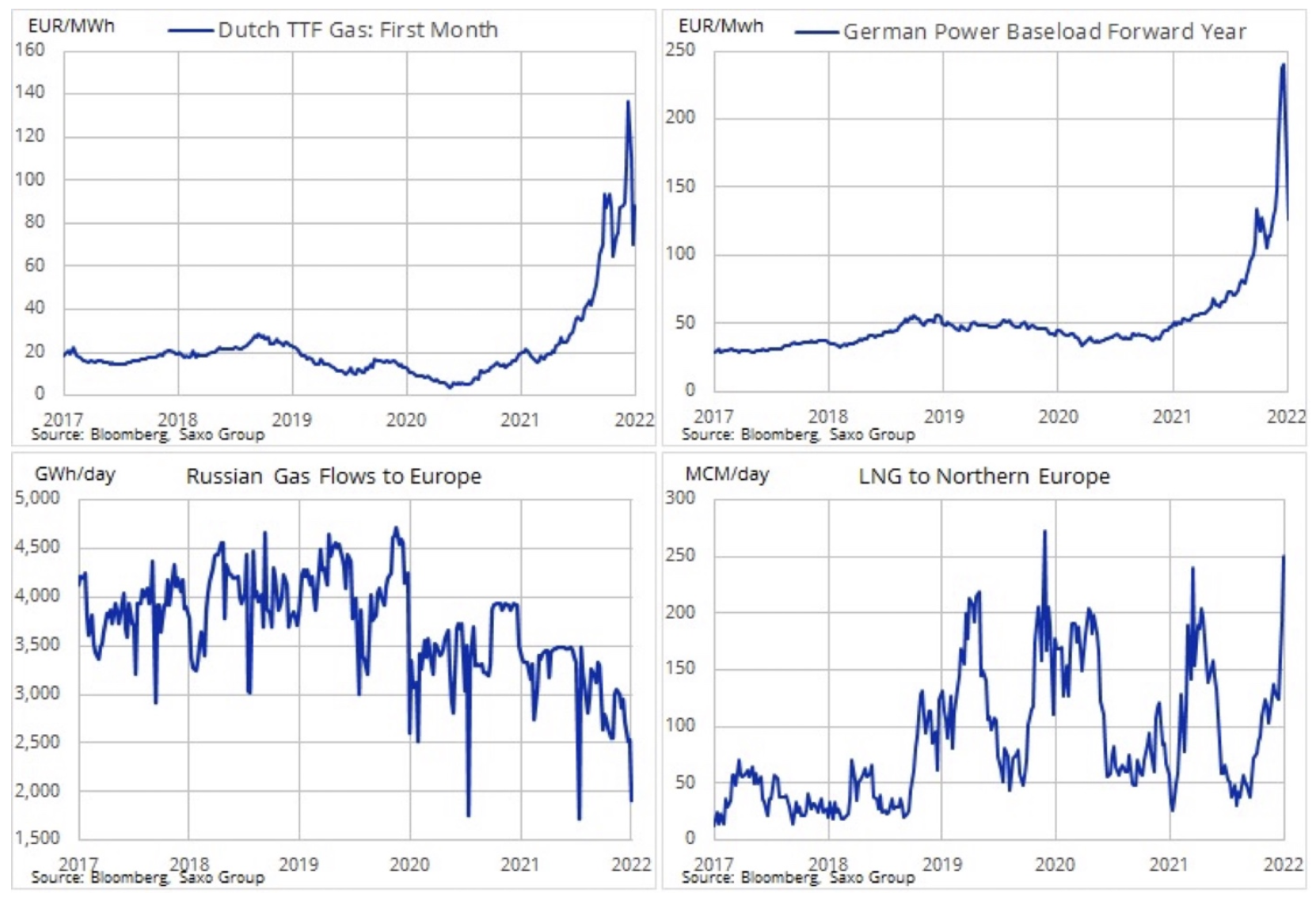

Die starke Erholung der weltweiten Energienachfrage, gepaart mit einem Mangel an Investitionen – teilweise aufgrund von Vorschriften und dem Bestreben, die Produktion erneuerbarer Energien zu steigern – hat zu steigenden Preisen für alle fossilen Brennstoffe beigetragen. Die Prognose für 2022 deutet auf ein weiter begrenztes Angebot und damit auf höhere Preise hin. Das sichtbarste Ungleichgewicht zwischen Angebot und Nachfrage war in der zweiten Jahreshälfte 2021 in Europa und Asien zu beobachten Spritpreise in Europa erreichte im Dezember zeitweise 60 USD / MMBtu - mehr als das Zehnfache des Durchschnittspreises der letzten fünf Jahre.

In den letzten sechs Monaten wurde die Schwäche eines Energiemarktes, der auf eine Dekarbonisierung der Energieerzeugung ausgerichtet ist, in Europa immer deutlicher. Das Ergebnis war die sog grüne Inflation, angeheizt durch extrem hohe Gas- und Strompreise, die die energieintensivsten Industrien bedrohen und gleichzeitig die Bereitschaft der Verbraucher untergraben, Geld auszugeben und die wirtschaftliche Erholung auf Kurs zu halten. Während Erdgas in Europa als Brücke zwischen Kohle und erneuerbaren Energiequellen angesehen wird, bleibt Kohle in Asien eine wichtige Energiequelle, insbesondere in China und Indien, wo die Nachfrage nach Kohle im Einklang mit dem wachsenden Energiebedarf im vergangenen Jahr gestiegen ist . Dementsprechend ist die weltweit aus Kohle erzeugte Strommenge trotz der Notwendigkeit einer globalen Dekarbonisierung um rund 9 % gestiegen und hat 2021 ein neues Rekordniveau erreicht. Die Internationale Energieagentur schätzt, dass die Nachfrage in diesem Jahr einen weiteren Rekord verzeichnen wird und möglicherweise für die nächsten zwei Jahre auf einem so hohen Niveau bleiben wird.

Während das Risiko einer europäischen Gasknappheit dank eines milden Winters während der Ferienzeit und eines großen LNG-Angebots mehr oder weniger gemildert wurde, deutet die Struktur der zukünftigen Preise auf weitere Engpässe für Verbraucher und Wirtschaftssektoren auf dem gesamten Kontinent hin. Die niederländischen TTF-Gas-Futures für Februar 2023 liegen nur 10 % unter dem Kassapreis, immer noch mehr als das Vierfache ihres langfristigen Durchschnitts.

Im Jahr 2022 scheint das Angebot auf den Ölmärkten weiter zurückzugehen und mehrere OPEC+-Produzenten kämpfen bereits damit, ihre Quoten zu erfüllen. Vor diesem Hintergrund und angesichts der Tatsache, dass die US-Produktion darum kämpft, wieder auf das Niveau vor der Pandemie zurückzukehren, behalten wir den langfristig positiven Ausblick für den Ölmarkt bei. Es sieht sich langen Jahren potenzieller Unterinvestitionen gegenüber, da die großen Akteure ihren Appetit auf große Unternehmungen verlieren, teilweise aufgrund unsicherer langfristiger Aussichten für die Ölnachfrage, aber auch zunehmend aufgrund von ESG-Kreditbeschränkungen für Banken und Investoren (Umwelt, Soziales und Governance-Fragen) und eine Betonung des grünen Übergangs.

Es wird nicht erwartet, dass die weltweite Ölnachfrage in naher Zukunft ihren Höhepunkt erreichen wird, was die Produktionsreserven noch stärker unter Druck setzen wird, die jeden Monat mit zunehmender Produktion schrumpfen OPEC +. Laut OPEC und IEA könnte der Markt in den ersten Monaten des Jahres 2022 überversorgt sein, aber da die Produktionsreserven zur Neige gehen und die Nachfrage vor der Pandemie ihren Höhepunkt erreicht, erwarten wir, dass Rohöl der Sorte Brent mindestens 90 US-Dollar erreichen wird, und zwar in den zweiten Monaten sechs Monaten kann es sogar 100 USD überschreiten.

Industriemetalle

Metalle verzeichneten 2021 ein starkes Wachstum, aber der größte Teil des 32-prozentigen Anstiegs des London Metal Exchange Index fand in der ersten Jahreshälfte statt, sodass das Jahr mit einem gewissen Maß an Unsicherheit endete. Nachdem Kupfer im Mai einen Rekordpreis erreicht hatte, blieb es für den Rest des Jahres aufgrund anhaltender Bedenken hinsichtlich der Aussichten für die chinesische Wirtschaft, insbesondere des angeschlagenen chinesischen Immobiliensektors, außen vor. Aluminium, eines der energieintensivsten Metalle in der Produktion, stieg 2021 ebenfalls stark an, und die Prognose bleibt angesichts der Lieferunterbrechungen Ende 2021 konstruktiv. Dies ist ein zusätzliches Argument für Analysten, die in diesem Jahr einen Anstieg des Angebotsdefizits vorhersagen, inkl. aufgrund des prognostizierten Rückgangs des Produktivitätswachstums in China aufgrund verstärkter Bemühungen der Regierung zur Bekämpfung der Luftverschmutzung; Aus dem gleichen Grund investieren nicht-chinesische Produzenten nur sehr ungern in neue Potenziale.

Trotz der Prognosen, dass die künftige Energiewende hin zu einer geringeren Abhängigkeit von Kohle eine starke und stetig wachsende Nachfrage nach vielen Schlüsselmetallen erzeugen wird, sind die Aussichten für China, insbesondere für Kupfer, derzeit die große Unbekannte, da der Immobilienmarkt dafür verantwortlich ist für einen erheblichen Teil der chinesischen Nachfrage. Angesichts des geringen Rohstoffangebots aus der Bergbauindustrie sind wir jedoch zuversichtlich, dass sich die derzeitigen negativen makroökonomischen Faktoren im Zusammenhang mit der Abschwächung des chinesischen Immobilienmarkts in den ersten Monaten des Jahres 2022 abschwächen werden.

Dies liegt unter anderem daran, davon, dass Volksbank von China und die chinesische Regierung wird im Gegensatz zur US-Notenbank eher die Wirtschaft ankurbeln, insbesondere im Zusammenhang mit grünen Übergangsinitiativen, die Industriemetalle erfordern. Da sowohl die Kupfer- als auch die Aluminiumvorräte bereits niedrig sind, glauben wir, dass dies unserer Meinung nach dazu führen könnte, dass die Preise auf die Rekordniveaus des letzten Jahres zurückkehren oder diese sogar übertreffen. Der seit Monaten vorherrschende Seitenkurs trug zum Abbau spekulativer Long-Positionen bei und erhöhte damit die Wahrscheinlichkeit einer erneuten Käuferwelle, sobald sich die technische Prognose verbessert; für HG-Kupfer dürfte dieses Signal nach dem Bruch über 4,50 $ je Pfund kommen.

Edelmetalle

Gold und Silber waren die einzigen Sektoren, die im vergangenen Jahr rückläufig waren, aber angesichts der negativen Auswirkungen steigender Anleiherenditen und des stärkeren Dollars war eine negative Goldperformance von rund 3,6 % aus Sicht eines diversifizierten Portfolios akzeptabel. Als Rohstoff, der am sensibelsten auf den Dollar und die Zinssätze reagiert, wird Gold einige, aber nicht alle, seiner Richtungsinspiration von diesen beiden Märkten beziehen. Gold sie wird von Fondsmanagern häufig als Absicherung gegen unvorhergesehene Ereignisse sowohl makroökonomischer als auch geopolitischer Natur eingesetzt. Der von Regierungen und Zentralbanken nach der ersten Welle der Covid-19-Pandemie bereitgestellte Geldberg trug dazu bei, makroökonomische Risiken zu minimieren und gleichzeitig den Aktienmarkt stark anzukurbeln.

Wie schon 2021 begann Gold das Jahr in der Defensive, und erneut wurde die anfängliche Schwäche durch steigende Anleiherenditen angeheizt, nachdem die US-Notenbank signalisiert hatte, dass sie ihre Bemühungen zur Bekämpfung der Inflation verstärken würde. In der ersten Fiskalwoche stiegen die realen Renditen 0,3-jähriger US-Anleihen kräftig um 1 %, aber anstatt stark zu reagieren wie in den entsprechenden Vorjahresperioden, gelang es Gold, um die 800 $ / oz, also das Niveau, zu bleiben um die es in der zweiten Jahreshälfte 2021 oszillierte.

Anfang 2022 scheint Gold in einer breiten Spanne zwischen 1 $ und 740 $ festzustecken. Entscheidend für die kurzfristige Richtung ist, wie es die gegensätzlichen Impulse aus dem potenziellen Risiko eines starken Anstiegs der Rentabilität angesichts erhöhter Marktunsicherheit sowie aus dem Dollar ausgleichen wird, der Schwierigkeiten haben könnte, die solide Performance des letzten Jahres zu wiederholen. Angesichts der Tatsache, dass der Markt bereits etwa vier Zinserhöhungen im Jahr 1 einpreist, wobei die erste für März geplant ist, und die Inflation bereits über 860 % liegt, fragen wir uns, wie sehr sich die Daten und Erwartungen aus Sicht der Goldbewertung verschlechtern könnten ... kurzfristig.

Vor diesem Hintergrund und angesichts der anhaltend starken Position der Schwellenmärkte und der Zentralbank behalten wir unseren positiven Ausblick für Gold bei – und möglicherweise sogar noch mehr für Silber – sobald die Industriemetalle wie erwartet wieder aufzuwerten beginnen. Allerdings dürfte die erwartete Stärkung auf das neue Maximum erst in der zweiten Jahreshälfte erfolgen, insbesondere wenn - wie John Hardy in seiner Prognose für die Devisenmärkte behauptet - Federal Reserve wird die Zinssätze weiter erhöhen, bis etwas kaputt geht.

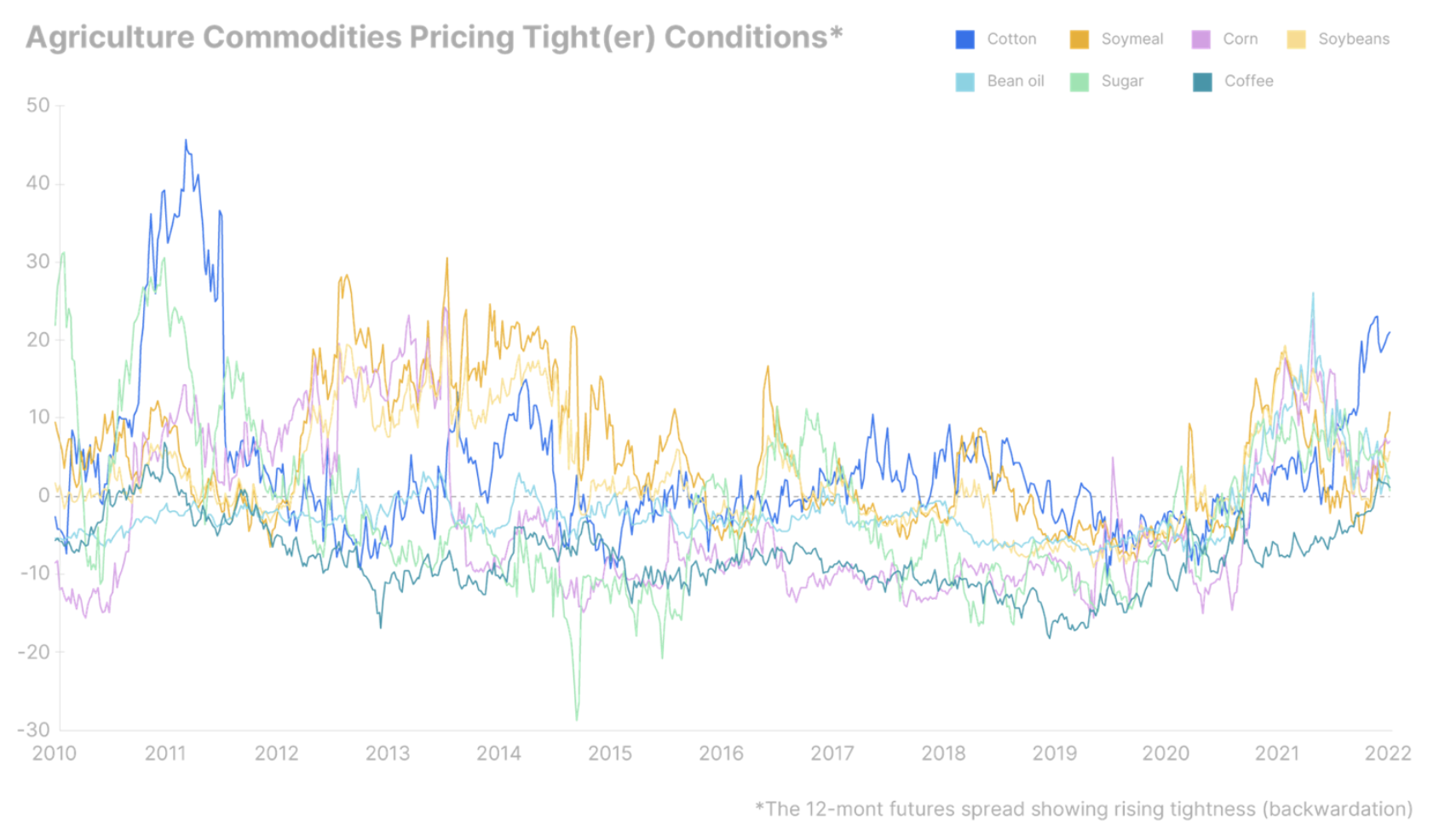

Agrarprodukte

Der FAO World Food Price Index beendete das Jahr 2021 mit einem jährlichen Anstieg von 23 %, wobei die höchsten Zuwächse in den Sektoren Zucker und Pflanzenöl verzeichnet wurden. Während wir für 2022 mit einer gewissen Beruhigung rechnen, bleiben die Klima- und Wetterrisiken angesichts schrumpfender Vorräte besorgniserregend. Hinzu kommt ein gasbedingter Anstieg der Düngemittelpreise, der sich in Kombination mit höheren Kraftstoffkosten auf Kulturen mit niedrigeren Düngeraten verschieben kann.

Pflanzen, die das Wachstum der Produktion erneuerbarer Kraftstoffe unterstützen, wie z Mai, Sojaöl i Zuckerinsbesondere angesichts der Aussicht auf höhere Ölpreise bei begrenzter Produktion. Darüber hinaus könnte Arabica-Kaffee, der bereits sein Zehnjahreshoch erreicht hat, weiter steigen, wenn sich die Prognosen eines wetterbedingten Produktionsrückgangs in Brasilien in den kommenden Monaten bewahrheiten.