– der Preis dieser Kryptowährung ist im Jahr 2024 um das Zwanzigfache gestiegen")

verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

Wöchentlicher Rückblick auf die Rohstoffmärkte: Probleme mit China und dem FOMC

Der Rohstoffsektor war in der zweiten Woche rückläufig, aber der Juni war der erste Monat, der seit November letzten Jahres mit Gewinn endete, was hauptsächlich auf sehr starke Zuwächse in der ersten Monatshälfte zurückzuführen war. Der Bloomberg Commodity Total Return Index, der die Wertentwicklung von 24 wichtigen Rohstoff-Futures, darunter Energie, Metalle und Agrarrohstoffe, abbildet, steuerte auf einen monatlichen Zuwachs von 3 % zu und lag damit knapp unter dem MSCI World Index. Die Zuwächse wurden vom Getreidesektor angeführt, der zeitweise einen Anstieg von 20 % verzeichnete, bevor er den Monat mit einem Zuwachs von 7,5 % beendete, was auf eine Verschlechterung der Erntebedingungen auf der einen Seite und günstige Regenfälle auf der anderen zurückzuführen war (unter Berücksichtigung der Auswirkungen von Spekulationen). .

Die Stimmung an den Finanz- und Rohstoffmärkten verschlechterte sich letzte Woche, nachdem Händler und Anleger negativ auf das Protokoll der letzten Sitzung reagierten FOMC vorschlagen, dass Federal Reserve hat noch keine ausreichenden Maßnahmen zur Bekämpfung der anhaltenden Inflation ergriffen. Darüber hinaus zeigt die chinesische Wirtschaft, die nach dem Ende der strengen Pandemiebeschränkungen im letzten Jahr monatelang mit der Erholung zu kämpfen hatte, weiterhin Anzeichen einer Abschwächung, da die Befürchtungen einer erneuten Abschwächung im Immobiliensektor, die bisher mehr als XNUMX US-Dollar pro Jahr verursacht hat, befürchtet werden Ein Viertel der Wirtschaftstätigkeit des Landes weist weiterhin Anzeichen einer Abschwächung auf. Der Ausverkauf von Rohstoffen mit Bezug zu China hat nach dem Wechselkurs des Yuan begonnen Offshore- fiel auf fast mehrjährige Tiefststände, bevor große staatliche Banken und die People's Bank of China (PBOC) ihre Bemühungen verstärkten, den Rückgang einzudämmen.

Diese Entwicklungen trugen zur allgemeinen Stärkung des Dollars bei, während sich die Anleiherenditen dem zuletzt vor der Finanzkrise verzeichneten Niveau näherten. Steigende Renditen beeinträchtigten die Aussichten für Anlagemetalle, wobei Gold unter 1 US-Dollar fiel, während Industriemetalle, allen voran Kupfer, ihre Richtung größtenteils von der Volatilität des Yuan beeinflussten. Der Energiesektor verlor nach einer zweimonatigen Rallye an Schwung, aber die aktuelle Prognose eines begrenzten Angebots, gestützt durch Produktionskürzungen der OPEC+, wird eine tiefere Korrektur zum jetzigen Zeitpunkt verhindern.

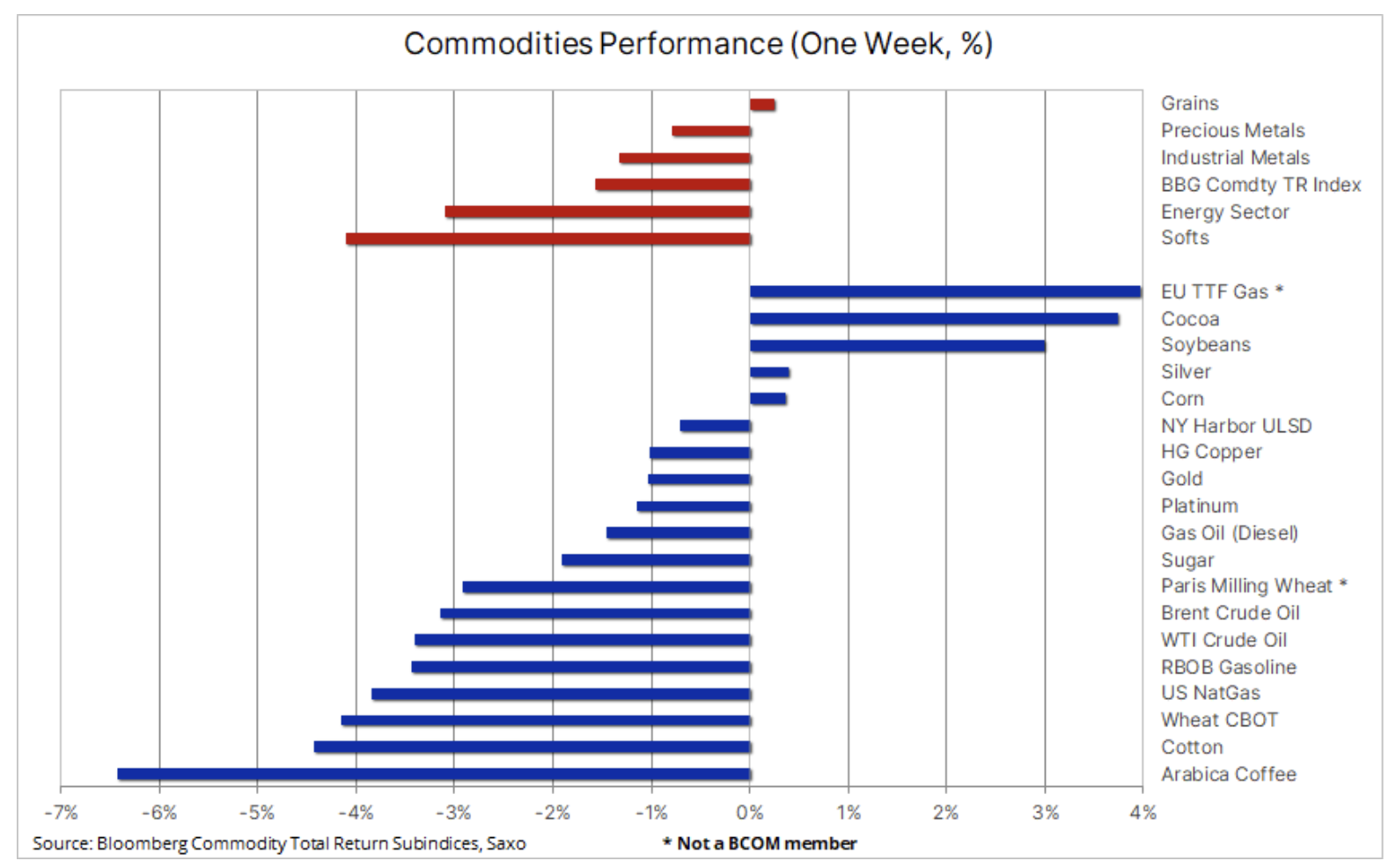

Gleichzeitig hat sich der Agrarsektor nach wochenlanger Schwäche stabilisiert, auch wenn die Lieferungen aus dem Schwarzen Meer weiterhin Anlass zur Sorge geben. In den Vereinigten Staaten könnten die Hitzeerwartungen Ende August das Endergebnis der Ernte noch beeinflussen. Darüber hinaus stützen Beschränkungen für den Export von Reis und Zucker aus Indien – dem größten Lieferanten dieser beiden wichtigen Lebensmittel – trotz eines leichten Rückgangs in der vergangenen Woche weiterhin den Preisanstieg.

Kurzfristiger Ausblick: Jackson Hole

Das Federal Reserve Economic Policy Symposium in Jackson Hole, Wyoming, ist für den 24. bis 26. August geplant. Das diesjährige Thema lautet „Strukturelle Veränderungen in der Weltwirtschaft“, und Fed-Chef Jerome Powell wird am 25. August um 10 Uhr EST eine Rede halten. Andere Zentralbanker werden ebenfalls das Wort ergreifen, und jüngste Kommentare deuten darauf hin, dass die Zentralbanken hinsichtlich weiterer Zinserhöhungen flexibel bleiben werden, sich jedoch eindeutig einer Verpflichtung zu Zinssenkungen in naher Zukunft entziehen werden. Allerdings könnten sich Überlegungen zur wirtschaftlichen Dynamik, insbesondere zu den aktuellen Widrigkeiten, als entscheidend erweisen, und das wachsende Kreditrisiko könnte eine relativ weiche Haltung rechtfertigen.

Im Wesentlichen ist der Bloomberg Commodities Index of Overall Return (Rohstoff-Gesamtrendite) fiel die dritte Woche in Folge und machte mehr als ein Drittel der starken Gewinne zunichte, die nach dem Tief von Anfang Juni erzielt worden waren. Die meisten der wichtigsten Rohstoffe und alle Sektoren verzeichneten Rückgänge, angeführt von den sogenannten weiche Produkte. Die Kaffeepreise fielen aufgrund des zunehmenden Verkaufsdrucks der brasilianischen Produzenten, als sich die Ernte näherte, stark, was die Befürchtungen einer Knappheit zerstreute, die dazu beigetragen haben, dass der Preis in den letzten Monaten hoch blieb. Auch die Baumwollpreise fielen aufgrund von Bedenken hinsichtlich der Nachfrage, obwohl die US-Baumwollernte aufgrund der rekordhohen Temperaturen in den Südstaaten deutlich niedriger prognostiziert wurde.

An der Spitze der Tabelle stehen seit der zweiten Woche EU-TTF-Gas-Futures, die nicht im Bloomberg Commodity Index enthalten sind. Ihr Preis wird weiterhin durch die Besorgnis über einen Streik in den drei wichtigsten LNG-Exportzentren Australiens getragen, der 10 % der weltweiten LNG-Lieferungen beeinträchtigen und damit die Konkurrenz durch asiatische Käufer von Gas für Europa verstärken könnte, eine Region, die stärker von LNG-Importen abhängig geworden ist nach einem starken Rückgang der Lieferungen aus Russland. Der jüngste starke Anstieg unterstreicht das Risiko eines weiteren volatilen Winters angesichts der Unsicherheit hinsichtlich des Wetters und der erneuerbaren Energieerzeugung.

Rohöl: knappes Angebot im Vergleich zu makroökonomischem Gegenwind

Die Energiemengen gingen zum ersten Mal seit acht Wochen zurück, da sich die Anleger auf die Konsolidierung konzentrierten, nachdem die allgemeine Risikobereitschaft angesichts des zunehmenden makroökonomischen Gegenwinds durch Chinas Wirtschaftswachstum und steigender Zinssorgen gedämpft war. China – der weltweit größte Importeur Öl – bleiben ein wichtiger Teil des Ölpuzzles, insbesondere angesichts der Tatsache, dass die meisten Prognosen für ein solides Nachfragewachstum in diesem Jahr laut IEA auf der Nachfrage aus dem Reich der Mitte basieren. Im Hinblick auf die aktuellen Entwicklungen auf dem Ölmarkt ist es daher besonders wichtig, sich bei der Nachfrage auf China und bei der Versorgung auf Saudi-Arabien zu konzentrieren. Eine freiwillige Produktionskürzung um 1 Mio. bpd dürfte den Markt stärken und eine tiefere Korrektur in dieser Phase verhindern.

Andererseits wachsende Produktionsreserven bei den Herstellern OPEC Aufgrund von Angebotsengpässen, gepaart mit steigenden Exporten aus Ländern wie Iran und Venezuela, die nicht an Quoten gebunden sind, und den oben genannten Nachfragebedenken glauben wir, dass sie die Kräfte sind, die eine nachhaltige Bewegung über 90 US-Dollar verhindern werden.

Anfang der Woche fielen die Preise für Brent- und WTI-Öl unter ihre gleitenden 81,75-Tage-Durchschnitte, was eine Pause in der starken Preisrallye signalisierte, die Anfang Juli nach Produktionskürzungen in Saudi-Arabien begann. Angesichts des Verlusts der Risikobereitschaft aufgrund des anhaltenden Anstiegs der Anleiherenditen und allgemeiner Rückgänge an den Aktienmärkten konzentrierten sich die Anleger auf eine Konsolidierung, aber solange Brent-Rohöl über 78 US-Dollar und WTI über XNUMX US-Dollar bleibt, besteht das Risiko einer weiteren Runde von Long-Liquidationen durch Fonds bleibt begrenzt.

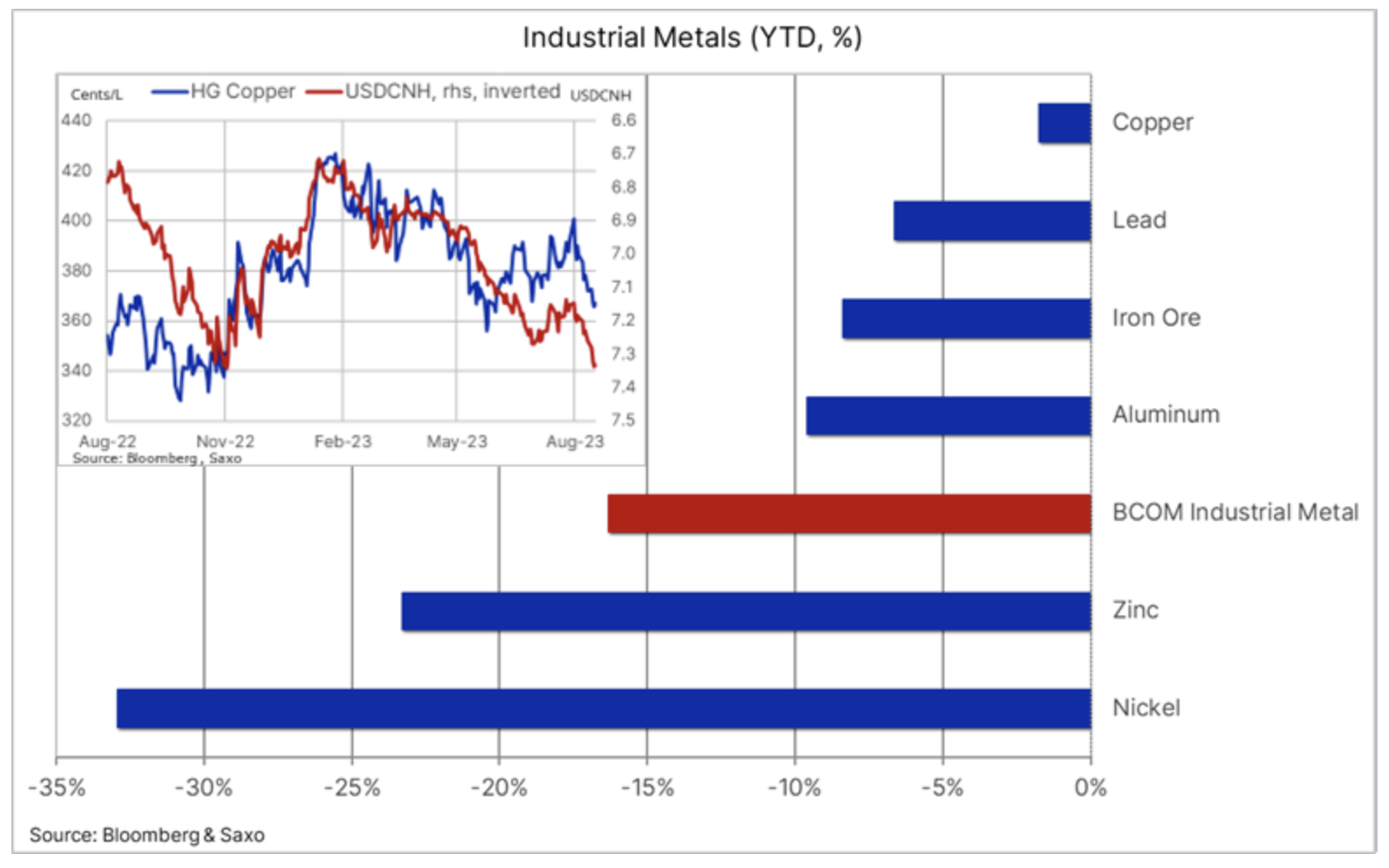

Kupfer: Yuan-Uhr

Die an den Londoner und New Yorker Börsen gehandelten Kupfer-Futures trotzen weiterhin der Schwerkraft und tendieren seit Monaten seitwärts, während der Rest des Industriemetallsektors aufgrund von Sorgen über das Wirtschaftswachstum starke Rückgänge verzeichnete. Bloomberg Industrial Metals Index, Überwachung der Performance Kupfer (mit einem Gewicht von 35,9 %), Aluminium (27,4 %), Zink (16,1 %), Nickel (14,2 %) und Blei (6,4 %), sanken im Jahresvergleich um 16,4 % und liegen nahe am Vorjahrestief, als sich der anhaltende Lockdown in China negativ auf die Stimmung und vor allem auf die Nachfrage des weltgrößten Kupferverbrauchers auswirkte.

Während die Schwäche der Preise für Industriemetalle, angeführt von Nickel und Zink, ein schwieriges Umfeld für Investoren geschaffen hat, bleibt Kupfer robust und trotz stagnierender PMIs im verarbeitenden Gewerbe – die normalerweise gut mit der Kupfernachfrage korrelieren – bleibt die chinesische Nachfrage überraschend stark. Er hat dazu beigetragen starke und staatlich unterstützte Nachfrage nach einem grünen Wandel nach Batterien, elektrischen Antriebsmotoren, Energiespeichern und Netzausbauten.

Neben der oben erwähnten Abschwächung in China und den globalen PMIs im verarbeitenden Gewerbe, die sich auf die Preise auswirken, stellt die sehr starke Korrelation von Kupfer mit dem chinesischen Renminbi weiterhin die kurzfristige Richtung des Metalls in Frage, nachdem die jüngsten Zinssenkungen der PBOC die chinesische Währung abgewertet haben Offshore- gegenüber dem Dollar auf den niedrigsten Stand seit November letzten Jahres, bevor es zu einer leichten Erholung kam, gefolgt von staatlichen Interventionen und damit einer gewissen Erholung auf dem Kupfermarkt.

Während die niedrigen Lagerbestände weiterhin eine gewisse Unterstützung bieten, verweisen langfristige Anleger weiterhin auf das Fehlen großer Bergbauprojekte, um einen stetigen Strom zukünftiger Lieferungen sicherzustellen. Dies bestätigt unseren strukturellen, langfristigen, konstruktiven Ausblick, da die Nachfrage nach grünen Übergangsmetallen wächst und Bergbauunternehmen aufgrund höherer Diesel- und Arbeitskosten, einer Verschlechterung des Erzgehalts, steigender Regulierungskosten und Eingriffe sowie des Klimawandels, der Störungen wie Überschwemmungen verursacht, mit steigenden Inputkosten konfrontiert sind Dürren.

Gold: Bullen müssen geduldig sein

Der Goldpreis bleibt in einem absteigenden Kanal und fällt die vierte Woche in Folge, da die Renditen steigen und der Dollar aufgrund von Spekulationen darüber stärker wird FOMC könnten gezwungen sein, die Zinssätze weiter anzuheben, da neue Wirtschaftsdaten auf anhaltenden Preisdruck hinweisen. Solange dieser Aspekt im Fokus bleibt, ist angesichts der derzeit hohen Chancen/Finanzkosten der Goldhaltung im Vergleich zu kurzfristigen Geldmarktprodukten kaum mit Interesse von Vermögensverwaltern und anderen Großinvestoren zu rechnen.

Die Haltekosten oder Opportunitätskosten für das Halten einer Goldposition entsprechen den Haltekosten und Zinserträgen, die ein Anleger mit einem kurzfristigen Zinsinstrument wie Schatzwechseln oder Geldmarktprodukten erzielen kann. Unabhängig davon, ob Sie physisches Gold halten oder eine Futures-Position halten und rollen, ist dies mit Kosten verbunden, die entweder dadurch entstehen, dass Sie über ein kurzfristiges Zinsinstrument keine +5 % erhalten, oder weil Sie auf dem Futures-Markt auf einen höheren Preis umsteigen.

Während wir an unserem optimistischen Ausblick für Gold festhalten, verdeutlichen diese Entwicklungen auch das Risiko, dass Gold weiterhin Schwierigkeiten haben könnte, die Anlegernachfrage anzuziehen, bis es einen Durchbruch in Form eines Kreditereignisses, eines abwertenden Dollars oder der Überzeugung gibt, dass sich das FOMC verändert hat seine Haltung gegenüber Zinssenkungen. Es ist unwahrscheinlich, dass technische Händler nennenswerte Unterstützung leisten werden, bis der Abwärtstrend durchbrochen ist, und bis dahin besteht möglicherweise die Gefahr, dass sich die Bewegung des Goldpreises in Richtung 1 US-Dollar ausweitet.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.