Vor der EZB-Sitzung: Um jeden Preis die Stellung halten

Die Abwärtskorrektur der Prognose der EZB-Experten wird die Erwartungen künftiger aggressiver Zinserhöhungen erhöhen. Die EZB wird die Lage am Arbeitsmarkt wohl als Anlass nehmen, die Zinsen noch länger hoch zu halten. Die Bedeutung der US-Geldpolitik für die EZB wird zunehmen, da dem Euro eine starke Abwertung droht, wenn die EZB ihren Kurs zu früh lockert. Der Markt wird auf jede Erwähnung des Pandemic Emergency Purchase Program (PEPP) achten.

Aufgrund der Tatsache, dass die Bewertung von Anleihe-Futures-Kontrakten beinhalten fünf Zinssenkungen im Jahr 2024. Ab März verfügt die EZB angesichts lockererer Finanzbedingungen und stabiler Staatsanleihe-Spreads in den kommenden Wochen über ausreichend Handlungsspielraum, um diese Erwartungen zu senken.

Deutschland und die Niederlande in der Rezession

Das Treffen wird diese Woche im Mittelpunkt stehen Europäische Zentralbank zur Geldpolitik sowie die Treffen des FOMC und der Bank of England.

Bei der Bewertung von Anleihen-Futures wird eine 50-prozentige Wahrscheinlichkeit berücksichtigt, dass die EZB im März nächsten Jahres mit der Senkung der Zinssätze beginnen wird, sodass im Jahr 2024 insgesamt fünf Zinssenkungen vorgenommen werden. Das bedeutet, dass die EZB voraussichtlich früher als die Fed mit der Senkung der Zinssätze beginnen wird die Bank England. Diese Meinung wird durch die Inflationsdaten für die nächsten drei Monate bestätigt, die negativ überraschten und auf 2,4 % im Jahresvergleich fielen – den niedrigsten Stand seit über zwei Jahren. Darüber hinaus verlangsamte sich die Konjunktur im Euroraum deutlich, Deutschland und die Niederlande stürzten in eine Rezession.

Seit einigen Wochen kursieren Informationen, dass einige EZB-Vertreter ihre Haltung etwas abschwächen und die Notwendigkeit betonen, die Zinsen im nächsten Jahr zu senken, um weiteren wirtschaftlichen Schaden zu vermeiden. Der jüngste Fall dieser Art betrifft einen bekannten „Falken“: Isabel Schnabel, die das bis letzten Monat behauptete Tariferhöhungen sollten weiterhin eine Option sein. In ihrer letzten Rede erklärte Schnabel, dass weitere Zinserhöhungen unwahrscheinlich seien und rechnete die Möglichkeit von Zinssenkungen Mitte 2024 ein.

Die Prognosen der EZB-Experten im Rampenlicht

Obwohl Lagarde ihre aggressive Haltung beibehalten wird, könnten Aktualisierungen der Prognosen der EZB-Experten ein wichtigeres Signal sein. Im September sagten diese Prognosen einen Rückgang voraus Inflation Der Leitzins soll in diesem Jahr auf 3,2 % und im Jahr 2,1 auf 2024 % steigen, während das reale BIP Ende 2023 voraussichtlich bei 0,7 % und 2024 bei 1 % liegen wird. Da sowohl das BIP als auch die Inflation bisher überraschend negativ ausfielen, können wir mit Sicherheit von einer Abwärtskorrektur beider Daten sowohl in diesem als auch im nächsten Jahr ausgehen. Je niedriger die Prognosen, desto mehr werden die Märkte mit aggressiven Zinssenkungen rechnen.

Die EZB hat immer noch Gründe, ihre aggressive Politik fortzusetzen

Die Lage am Arbeitsmarkt bleibt vor dem Hintergrund des Inflationsdrucks im Euroraum ein Problem für die EZB. Die Arbeitslosenquote liegt weiterhin bei 6,5 % – dem niedrigsten Stand in der Geschichte. Auch wenn der Lohndruck allmählich nachlässt, bleibt er über 5 % (des Lohns pro Arbeitnehmer), was zu hoch ist, um eine Rückkehr zum Inflationsziel der EZB von 2 % zu gewährleisten. Daher die Zentralbank Möglicherweise haben wir es nicht eilig, zur gemäßigten Rhetorik zurückzukehren Stattdessen haben sie eine Entscheidung über einen längeren Zeitraum hinausgezögert, was Zweifel an den Zinssenkungen im nächsten Jahr aufkommen lässt, die derzeit in den Marktbewertungen berücksichtigt sind.

Es sollte auch daran erinnert werden, dass alles, was in den Vereinigten Staaten passiert, auch Auswirkungen auf zukünftige Entscheidungen zur Geldpolitik auf dem alten Kontinent haben wird. Ein noch stärkerer Arbeitsmarkt in den Vereinigten Staaten deutet darauf hin Aggressive Zinssenkungen der Fed in naher Zukunft sind unwahrscheinlich. Wenn die Erwartungen für US-Zinssenkungen auf 2025 verschoben werden, können wir damit rechnen, dass Zinssenkungen auch in Europa verschoben werden. Wenn die EZB die Zinsen zu früh senkt, besteht die Gefahr einer starken Abwertung des Euro, was zu einem Anstieg der Inflation führen könnte.

Daher wird Lagarde lieber versuchen, früheren Zinssenkungen entgegenzuwirken, als ihre Haltung abzuschwächen. Reinvestitionen im Rahmen des PEPP (Pandemic Emergency Purchase Portfolio), die bis Ende 2024 unverändert bleiben sollten, können als Argument im Kampf gegen die Erwartungen an den bevorstehenden Kürzungszyklus herangezogen werden. Lagarde hat das vor ein paar Wochen erwähnt PEPP müsse in „nicht allzu ferner Zukunft“ erneut überprüft werden.

PEPP wird im Rampenlicht stehen

PEPP hat sich als wertvolles Instrument für die Zentralbank erwiesen, da es ihr ermöglicht, ihre Anleihekäufe gezielt auf Staatsanleihen der Länder zu konzentrieren, in denen Spreads bestehen Staatsanleihen Im Vergleich zu deutschen Anleihen expandieren sie übermäßig. Wenn also auf der nächsten Sitzung über PEPP gesprochen wird, wird es nicht nur möglich sein, den frühestmöglichen Termin für vorgezogene Zinssenkungen festzulegen, sondern könnte auch einen Schlag gegen die sogenannten Zinssenkungen versetzen Peripherieländer.

Nehmen wir an, dass die Politik der Beendigung der Reinvestition im Rahmen des PEPP bereits im Januar 2024 umgesetzt wird. In einem solchen Fall wäre es unwahrscheinlich, dass dies bei der nächsten geldpolitischen Sitzung im März der Fall sein wird Es würde beschlossen, eine präventive Kürzung vorzunehmen. Dies sollte ausreichen, damit die Märkte die Wahrscheinlichkeit einer ersten Zinssenkung auf April oder Juni verschieben können.

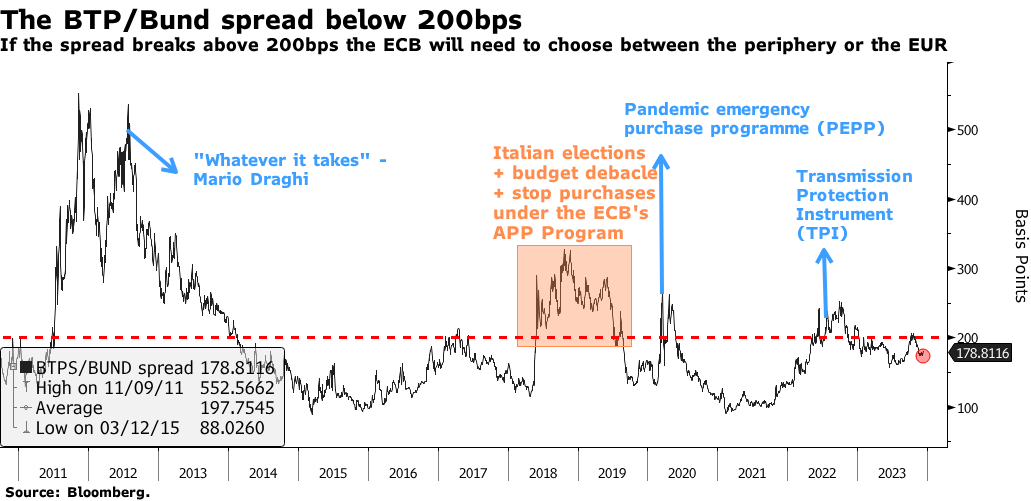

Wir glauben jedoch, dass es weiterhin ein wichtiger Indikator für die Geldpolitik der EZB ist Renditespanne italienischer und deutscher Staatsanleihen. Er hat sich in den letzten Monaten erheblich verringert und ist von 180 Basispunkten im Oktober auf 206 Basispunkte gesunken. In Kombination mit der Tatsache, dass sich die wirtschaftlichen Bedingungen laut Bloomberg Economics Index der Finanzbedingungen in der Eurozone auf das Niveau vor dem Sommer entspannt haben, ist es unwahrscheinlich, dass die EZB in absehbarer Zeit das Bedürfnis verspüren wird, die Zinsen zu senken. Zunächst wird es darum gehen, wie eine aggressive Politik aufrechterhalten werden kann, ohne dass der Markt Zinssenkungen erwartet, wie es im November der Fall war.

Sollte sich der Spread italienischer und deutscher Staatsanleihen auf über 200 Basispunkte ausweiten und auf 250 Basispunkte zusteuern, wäre das ein Zeichen dafür, dass sich die Zentralbank mit ihrer restriktiven Politik unwohl fühlt und mit einer Lockerung der Geldpolitik zu rechnen ist.

Über den Autor

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.