Auf dem Weg zu einer weiteren Krise in der Eurozone?

Jeden Tag fragt uns jemand: "Wird es eine Rezession geben, wird es keine Rezession geben?". Dies ist keine binäre Situation, in der eine Rezession schlecht ist und keine Rezession ein grünes Licht für Risiken ist. Wir werden vor allem im Jahr 2023 mit einem viel geringeren Wirtschaftswachstum konfrontiert sein, als viele angenommen haben, unabhängig davon, ob es technisch gesehen zu einer Rezession kommt oder nicht. In allen aktuellen Statistiken ist eine deutliche Verlangsamung des Wachstums sichtbar. Der Euroraum steht sicherlich schlechter da als die USA oder China. Geldpolitische Entscheidungsträger im Euroraum, insbesondere die zurückhaltende Mehrheit des EZB-Rats Europäische Zentralbank (EZB)haben zu lange gebraucht, um zuzugeben, dass die Inflation nicht so vorübergehend ist, wie bisher angenommen. Ich erinnere mich an das kurze, aber aufschlussreiche Gespräch, das ich im Oktober 2021 mit einem Mitglied des EZB-Rats aus einem der „kleinen“ Länder der Eurozone hatte. In dieser Zeit haben wir unsere Kunden monatelang vor einer anhaltend hohen Inflation gewarnt. Mein Gesprächspartner war ein vernünftiger Mann und stimmte zu, dass es immer mehr Beweise dafür gebe, dass die Inflation nicht verschwinden werde und das zentrale Szenario der EZB zu optimistisch sei. Er gehörte jedoch zu einer Minderheit im Rat und hatte wenig Einfluss, um die übrigen Mitglieder in die richtige Richtung zu drängen. Seitdem sind mehrere Monate vergangen, und ich glaube, es besteht jetzt ein breiter Konsens darüber, dass die Inflation uns noch Jahre lang Kopfschmerzen bereiten wird.

Über den Autor

Christopher Dembik - Französischer Ökonom polnischer Herkunft. Er ist globaler Leiter der makroökonomischen Forschung bei einer dänischen Investmentbank Saxo Bank (eine Tochtergesellschaft des chinesischen Unternehmens Geely, die weltweit 860 HNW-Kunden betreut). Er ist auch Berater französischer Parlamentarier und Mitglied des polnischen Think Tanks CASE, der laut einem Bericht den ersten Platz im wirtschaftlichen Think Tank in Mittel- und Osteuropa belegt hat Globaler Go To Think Tank Index. Als globaler Leiter der makroökonomischen Forschung unterstützt er Niederlassungen und bietet institutionellen und HNW-Kunden in Europa und MENA eine Analyse der globalen Geldpolitik und der makroökonomischen Entwicklungen. Er ist ein regelmäßiger Kommentator in internationalen Medien (CNBC, Reuters, FT, BFM TV, Frankreich 2 usw.) und Redner bei internationalen Veranstaltungen (COP22, MENA Investment Congress, Paris Global Conference usw.).

Christopher Dembik - Französischer Ökonom polnischer Herkunft. Er ist globaler Leiter der makroökonomischen Forschung bei einer dänischen Investmentbank Saxo Bank (eine Tochtergesellschaft des chinesischen Unternehmens Geely, die weltweit 860 HNW-Kunden betreut). Er ist auch Berater französischer Parlamentarier und Mitglied des polnischen Think Tanks CASE, der laut einem Bericht den ersten Platz im wirtschaftlichen Think Tank in Mittel- und Osteuropa belegt hat Globaler Go To Think Tank Index. Als globaler Leiter der makroökonomischen Forschung unterstützt er Niederlassungen und bietet institutionellen und HNW-Kunden in Europa und MENA eine Analyse der globalen Geldpolitik und der makroökonomischen Entwicklungen. Er ist ein regelmäßiger Kommentator in internationalen Medien (CNBC, Reuters, FT, BFM TV, Frankreich 2 usw.) und Redner bei internationalen Veranstaltungen (COP22, MENA Investment Congress, Paris Global Conference usw.).

Inflation ist strukturell

Das Hauptproblem ist die angebotsseitige Inflation. Dies gilt für Produktionsinputs (Arbeitskräfte, Brennstoffe, Rohstoffe wie landwirtschaftliche Produkte oder Strom), Aktivitäten und Transporte. Aktivitäten können schockiert sein und ziemlich schnell wieder aufgenommen werden. Wir haben das in Europa während der Pandemie erlebt. Der Transport kann auch durch Streik, Blockaden oder fehlende Container (was jetzt ein großes Problem ist) ins Stocken geraten. Dieses Problem kann jedoch im Laufe der Zeit behoben werden. Wir gehen davon aus, dass die Ankunft neuer Container ab 2023 dazu beitragen wird, Transportengpässe zu beseitigen. Alle diese Phänomene können als vorübergehend angesehen werden. Der Angebotsschock, der die Produktionsinputs betrifft, ist jedoch sicherlich viel dauerhafter.

Werfen wir einen Blick auf die Rohstoffe. Trotz aller Kommunikationsbemühungen zur grünen Wende bleibt Europa stark von fossilen Brennstoffen (Erdöl, Erdgas und Kohle) abhängig. Durch den Krieg in der Ukraine erschüttern wir die russischen Vorräte an fossilen Brennstoffen – genau die, die wir nutzen. Wenn die Nachfrage steigt und das Angebot erschüttert wird, steigen die Preise – das sind die Grundlagen der Wirtschaft. Logischerweise würde man erwarten, dass die Investitionen dynamisch steigen, um die Preise zu senken. Es gibt jedoch zwei Probleme. Erstens verwenden wir kein Rohöl als solches, sondern nur einen raffinierten Teil davon. Europa hat die gesamte Infrastruktur, um russisches Öl zu raffinieren, aber wir können sie nicht mehr nutzen. Wir müssen sie ersetzen, aber der Aufbau einer neuen Infrastruktur von Grund auf ist eine Aufgabe für Jahre. Unterdessen werden die Kosten weiter steigen. Zweitens erlässt die Europäische Union Vorschriften zur grünen Wende, also weg von der Nutzung fossiler Brennstoffe. Europa hat immer durch Regulierung gehandelt. Die Regulierung des grünen Übergangs hat jedoch die notwendigen Investitionen in die Infrastruktur für fossile Brennstoffe auf erneuerbare Energien umgelenkt, ohne zuvor sicherzustellen, dass grüne Energie die Europäer mit einer kontinuierlichen Energieversorgung versorgen kann. Letztlich bedeutet dies höhere Energiekosten in den kommenden Jahren. Inflation ist strukturell.

Es gibt jedoch noch einen weiteren Faktor, der in gewissem Maße zum Anstieg der Inflation beiträgt – die Fiskalpolitik. Die europäischen Regierungen haben außergewöhnliche Maßnahmen ergriffen, um der Inflation entgegenzuwirken – zum Beispiel die Senkung der Mehrwertsteuer (MwSt.) auf Energie und die Ausweitung der Vorteile des „Sozialtarifs“ auf Strom und Erdgas für die ärmsten Haushalte in Belgien sowie die Anhebung des Mindestlohns auf 12 EUR pro Stunde ab Oktober nächsten Jahres und eine zusätzliche Hilfe von 100 EUR für die am schlechtesten gestellten Haushalte in Deutschland. Da das fiskalische Potenzial in Europa viel größer ist als in vielen anderen Teilen der Welt, ist zu erwarten, dass sich diese einmaligen Maßnahmen als nachhaltiger erweisen werden und bald weitere Subventionen folgen werden.

Wenn Risiko Wirklichkeit wird

Die Wirtschaftsgeschichte lehrt uns, dass der einzige Weg, die Inflation zu senken, darin besteht, die Zinssätze zu erhöhen. Viele andere Zentralbanken haben dies getan, seit sie sich im Frühjahr 2021 vom letzten globalen Lockdown erholt haben. Nach langem Zögern schließt sich die EZB endlich dem Rest an. Die Zentralbank wird auf ihrer Juli-Sitzung die Zinsen um 25 Basispunkte anheben („graduelle“ Straffung) – erstmals seit 2011. Es wäre zu einfach für die EZB, ihre Geldpolitik zu normalisieren, indem sie sich nur auf die Inflation konzentriert und Wirtschaftswachstum. Es gibt jedoch ein weiteres Problem, das ebenso wichtig ist wie die hohe Inflation – die finanzielle Fragmentierung.

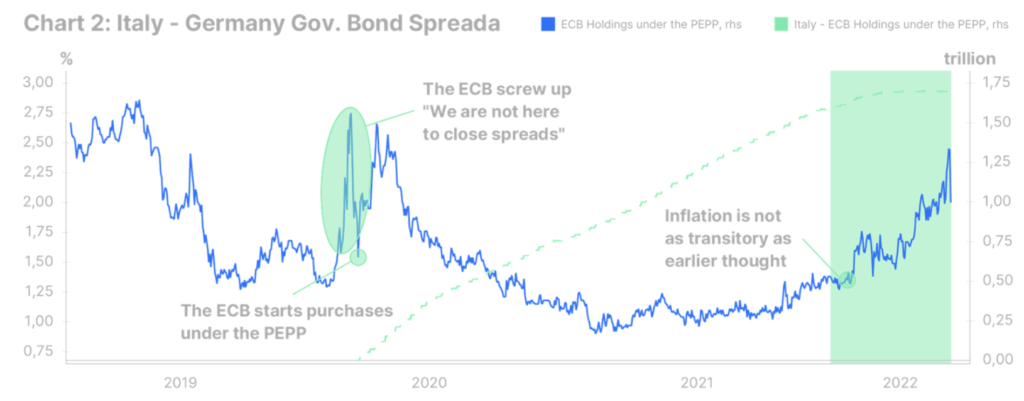

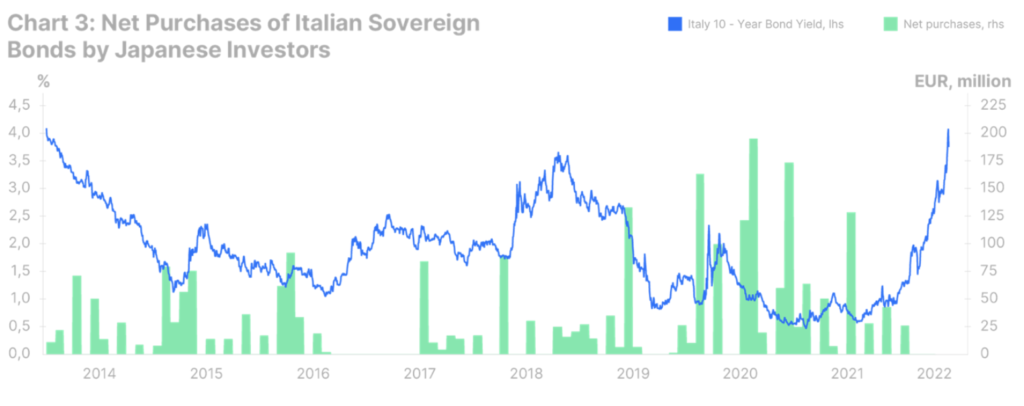

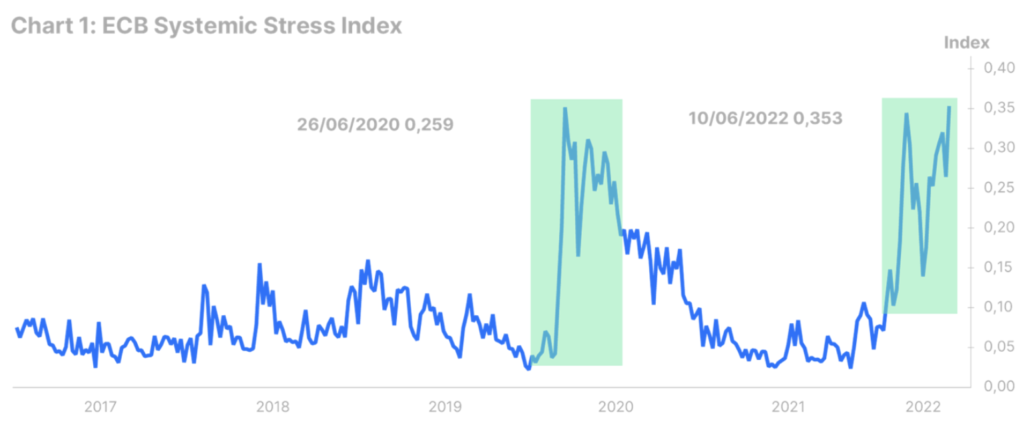

Die Volatilität an den Anleihemärkten nimmt überall zu, hauptsächlich aufgrund des großen globalen Inflationsschocks, der alle betrifft. In der Eurozone verschlechtert sich die Lage jedoch schneller. Eine weltweite Neubewertung des Risikos ohne QE ist ein schmerzhaftes Verfahren. Der Systemrisikoindikator der EZB (der 2012 entwickelt wurde und auf 15 Messgrößen für finanzielle Belastungen basiert) ist auf ein Niveau zurückgekehrt, das seit dem Ausbruch der Pandemie im März 2020 nicht mehr verzeichnet wurde (siehe Abbildung 1). Für einige Länder ist die Preisanpassung schmerzhafter als für andere. Seit dem Ende der quantitativen Lockerung sind die Kreditkosten in Italien stark gestiegen. Die Rendite zehnjähriger Anleihen ist jetzt fast dreimal so hoch wie Anfang Februar. Auch der Renditespread gegenüber deutschen Anleihen erhöhte sich und kehrte in den Risikobereich zurück (siehe Abbildung 2). Am beunruhigendsten ist jedoch weniger das Niveau der Anleiherenditen als der Prozess selbst. Die Volatilität nimmt zu schnell zu, während sich gleichzeitig die Liquiditätsbedingungen rapide verschlechtern. Ausländer wollen im Grunde nur weg vom italienischen Rentenmarkt (siehe Grafik 3).

Es besteht kein Zweifel, dass die EZB bald, vielleicht sogar auf der Juli-Sitzung, ein neues Instrument zur Steuerung der Spreads von Staatsanleihen ankündigen wird. Viele Details sind uns zu diesem Zeitpunkt noch nicht bekannt. Basierend auf den jüngsten Kommentaren von Isabel Schnabel kann davon ausgegangen werden, dass dies eine Art FTC-Programm mit leichter Konditionalität, einer festen Laufzeit und einer kürzeren Laufzeit als das Pandemie-Fallback-Kaufprogramm (vielleicht zwei bis fünf Jahre) sein wird. Dies sollte ausreichen, um eine Wiederholung der Krise von 2012 zu vermeiden, aber es ist nicht sicher. Die EZB kann sich nicht zurückhalten, die Zinsen anzuheben. Je mehr er sich widersetzt, desto mehr wird sich die Situation verschärfen und desto mehr Staatsanleihen der Eurozone muss er kaufen. Aus optimistischer Sicht ist eine Wiederholung der Krise im Euroraum nicht nur ein negatives Phänomen. Seit 2012 hat die vorangegangene Krise zu wichtigen institutionellen Reformen beigetragen, die den Rahmen des Euroraums gestärkt haben. Dasselbe kann bei einer neuen Krise passieren. Langfristig wirft die Situation an den Anleihemärkten im Euroraum jedoch eine ernsthafte Frage auf: Kann das ewig so weitergehen? Irgendwann sollten die südlichen Länder des Euroraums in der Lage sein, sich den Märkten zu stellen, ohne das Mandat der EZB zu ihrer Rettung zu verlängern. Andernfalls könnte die EZB am Ende alle italienischen Schulden halten.