Mehr Emotionen an den Märkten wegen Powells falkenhafter Rede und den Problemen der SVB-Bank

In der vergangenen Woche kehrten aufgrund von Powells falkenhafter Rede, den Problemen der SVB-Bank oder weiteren Daten zum US-Arbeitsmarkt weitere Emotionen an die Märkte zurück.

Am Dienstag nach Powells Rede begann der Markt, eine weitere Zinserhöhung in diesem Monat um 50 Basispunkte einzupreisen (vor ein paar Wochen noch undenkbar).

Am Donnerstag stellte sich heraus, dass sich die Bank SVB (Silicon Valley Bank) durch eine unangekündigte Aktienemission retten muss (die Aktien des Eigentümers der Bank, SVB Financial Corporation, fielen am Donnerstag um 60%).

Bereits vor den Problemen der SVB verfolgten die Märkte aufmerksam die Entwicklung am US-Arbeitsmarkt, der als letztes Puzzle vor dem Ende des Zinserhöhungszyklus der Fed erschien.

Wie auch immer, wir nähern uns dem Ende des Zyklus (was als eine Reihe von Zinserhöhungen durch die Fed verstanden werden kann). Und normalerweise FED es erhöht die Zinsen, „wo es möglich ist“, d. h. zu hoch – was normalerweise in einer Rezession der Wirtschaft oder einem unangenehmen Ereignis auf den Finanzmärkten endet (und manchmal haben wir beides).

An den Märkten kehrten mehr Emotionen zurück

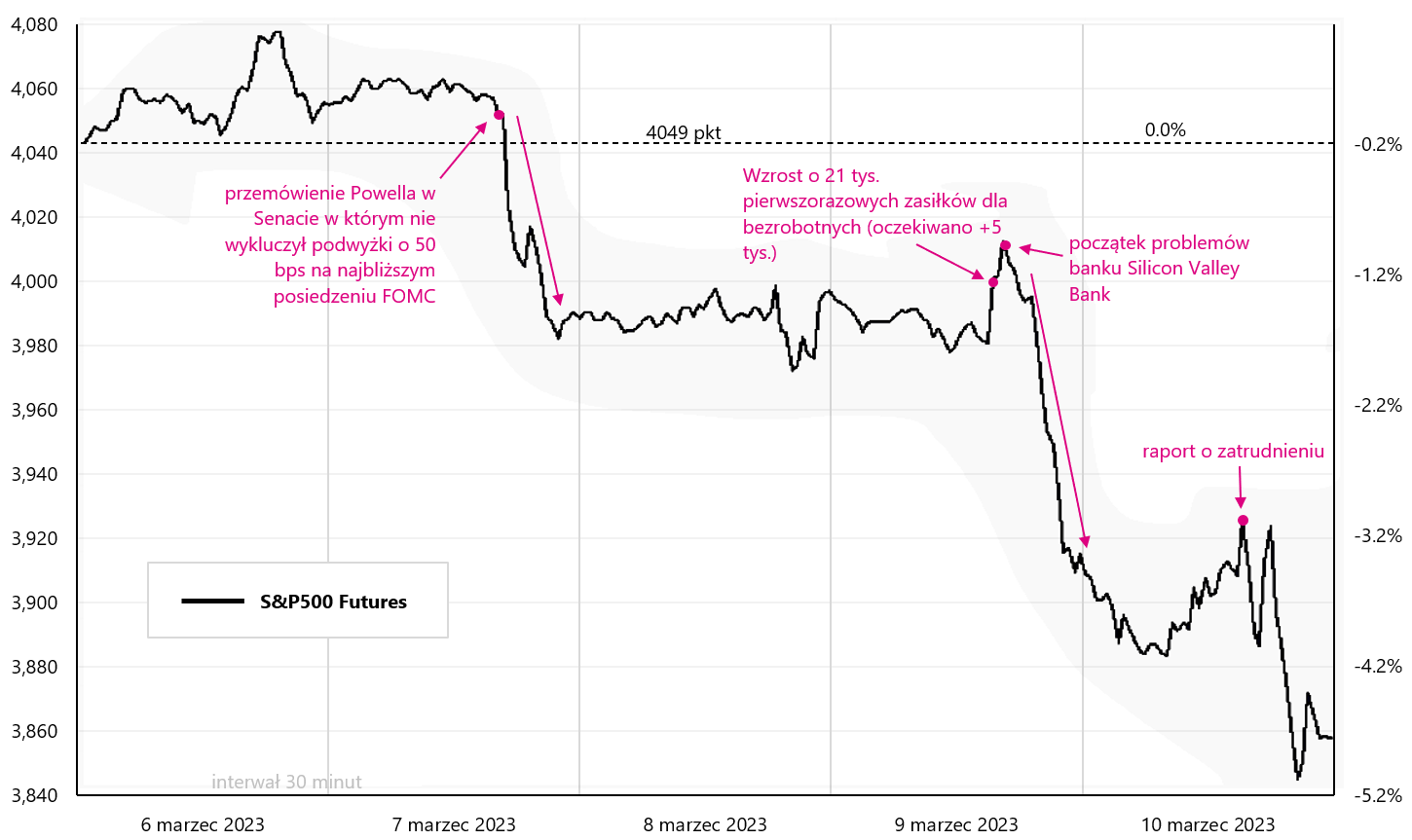

In der vergangenen Woche fiel der S&P500 um 4,5 %, und mehrere Ereignisse trugen direkt zu einem solchen Rückgang bei, wie in der nachstehenden Grafik dargestellt. Powells Rede vor dem Senatsausschuss „kostete“ den S&P 500 rund 1,5 %, die Probleme der SVB Bank weitere 3 %. Am Freitag hatten wir auch einen Bericht zur Beschäftigung, der für den Aktienmarkt im Vergleich zur Situation um die SVB-Bank und ihre endgültige Schließung durch die US-Aufsichtsbehörde am Freitag während der Sitzung eher von untergeordneter Bedeutung war (der Fall ging wahrscheinlich schneller als mit Lehman im Jahr 2008).

V.1 S&P500-Futures In der vergangenen Woche. Quelle: eigene Studie, stooq.pl

Der schnelle Abzug von Einlagen bei der SVB Bank (rund 42 Mrd. USD in „wenigen Stunden“) brachte es praktisch an einem Tag zum Abschluss. Dies ist im Grunde der schwerwiegendste Fall dieser Art seit dem Zusammenbruch von Lehman Brothers im Jahr 2008. Die Situation wirkte sich in erster Linie auf die Notierungen anderer Banken aus, darunter natürlich auch anderer amerikanischer Regionalbanken.

In den USA ist ein ETF erhältlich, der in US-Regionalbanken investiert: SPDR S & P Regional Banking ETF. Die folgende Grafik zeigt das Verhalten dieses ETF in der vergangenen Woche. Die SVB Financial Group hatte die größte Position in diesem ETF (über 2,3 % sogar vor dem Rückgang). Es lohnt sich, das Verhalten dieses ETF zu beobachten, um zu sehen, ob sich die Situation der SVB nicht auf andere Banken (einschließlich regionaler) überträgt. Keine Bank kann die Abhebung der meisten Einlagen an „einem“ Tag aushalten.

V.2 SPDR S & P Regional Banking ETF In der vergangenen Woche. Quelle: eigene Studie, stooq.pl

Amerikanische Aktien können die vergangene Woche nicht als erfolgreich bezeichnen. Natürlich aufgrund der Schließung der SVB Bank der Finanzsektor verlor am meisten und der iShares S&P500 Financial Sector ETF fiel letzte Woche um 8,6 %. Der S&P500 fiel um 4,5 % und der Nasdaq100 um -3,7 %. Auch kleine Unternehmen sind in der vergangenen Woche ziemlich stark eingebrochen (iShares Core S&P Small-Cap-ETF um 7,6 % gesunken).

Seit Anfang des Jahres S & P500 nur um 0,6 % im Plus (Nasdaq100 +8,3 %). Doch seit dem 3. Februar (Datum der Veröffentlichung des US-Arbeitsmarktberichts für Januar) US-Aktien befinden sich in der Korrektur der im Oktober 2022 begonnenen Aufwärtswelle. Ab 2. Februar. Der S&P500 ist um 7,6 % und der Nasdaq100 um 7,5 % gefallen. Details sind in der folgenden Tabelle dargestellt.

Betrachten wir einzelne Sektoren im S&P500-Index, sind die Branchen, die 2022 am stärksten gefallen sind, also die Informationstechnologie (iShares S&P500 Information Technology Sector ETF +9,3 % im Jahr 2023), Kommunikation (iShares S&P500 Communication Sector ETF +8,2 %) und Nicht-Basiskonsumgüter (iShares S&P500 Consumer Discretionary Sector ETF +6,9 %). Diese Renditen können mit dem S&P500-Index verglichen werden, der in diesem Jahr nur um +0,6 % gestiegen ist.

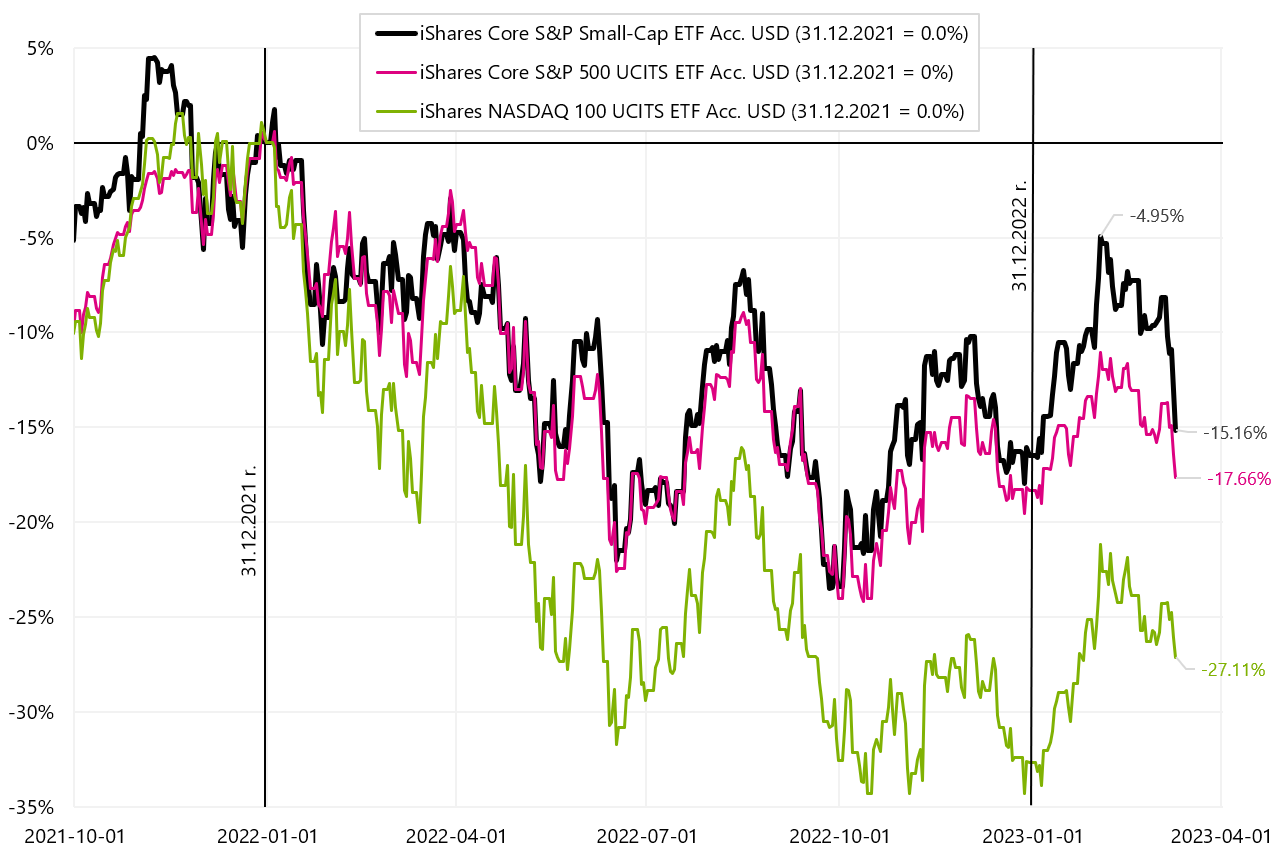

V.3 iShares Core S&P Small-Cap-ETF, iShares Core S&P500 ETFund iShares Nasdaq 100 ETF bis 10.03.2023. Januar XNUMX. Quelle: eigene Studie, ishares.com

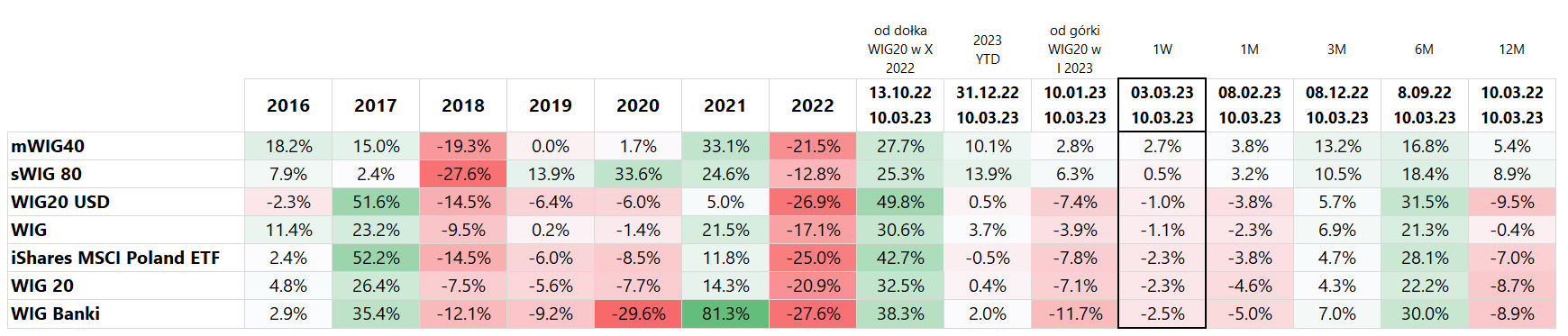

Abgesehen von kleinen und mittelständischen Unternehmen sind in der vergangenen Woche alle großen polnischen Aktienindizes gefallen, wobei WIG Banki (-2,5 %) und WIG20 (-2,3 %) am stärksten gefallen sind. Natürlich könnten polnische Indizes am Montag die Rückgänge mit amerikanischen Indizes gleichziehen, die am Freitag nach Handelsschluss in Polen stärker gefallen sind. Kleine und mittelständische Unternehmen sind in Polen immer noch am besten aufgestellt. sWIG80 ist seit Jahresbeginn um 13,9 % gestiegen, mWIG40 um 10,1 %. Auch diese beiden Indizes schlossen die vergangene Woche im Plus. Natürlich sind dies Marktsegmente mit geringeren Umsätzen: Beispielsweise betrug der Umsatz am Freitag bei sWIG80 35 Mio. PLN, bei mWIG40 bereits 123 Mio. PLN und bei WIG20 sogar 669 Mio. PLN.

Der WIG20 erreichte seinen letzten Höhepunkt am 10. Januar dieses Jahres. und ist seitdem um 7,1 % gefallen, während WIG Banki im gleichen Zeitraum um 11,7 % gefallen ist. Diese Korrektur stört kleine Unternehmen nicht, die ihr Wachstum trotz der Rückgänge großer Unternehmen fortsetzen (sWIG80 ist seit dem 6,3. Januar dieses Jahres um +10 % gestiegen). Details sind in der folgenden Tabelle dargestellt.

Die Situation der polnischen Indizes seit Anfang 2022 ist in der folgenden Grafik dargestellt. Man kann sagen, dass sWIG80 derzeit in einer anderen Liga „spielt“ und letzte Woche (gerechnet ab 31.12.2021) sogar zeitweise schwarze Zahlen geschrieben hat.

V.4 Polnische Indizes bis 10.03.2023. Dezember XNUMX. Quelle: eigene Studie, stooq.pl

Es lohnt sich auch, sich anzuschauen, wie sich Debt ETFs in der vergangenen Woche verhalten haben, denn in diesem Marktsegment geschahen wahre „Wunder“. Erstens stiegen die Renditen zweijähriger Anleihen aufgrund von Powells restriktiver Rede auf 2 % (+5,08 BP), bevor sie am Donnerstag und Freitag auf 20 % fielen, was einem Rückgang von fast 4,59 BP in 50 Tagen entspricht!

Das letzte Mal, dass solche Dinge passierten, war nach der Insolvenz von Lehman Brothers im Jahr 2008. Der Rückgang der Renditen könnte auch leicht von Beschäftigungsdaten im Februar beeinflusst worden sein (unter anderem aufgrund steigender Arbeitslosenquote und Erwerbsquote). Die Ergebnisse ausgewählter Anleihen-ETFs sind in der nachstehenden Tabelle dargestellt.

In der vergangenen Woche brachte er die größten Gewinne iShares 20+ Year Treasury Bond ETF (+3,6 %) oraz iShares Euro Govt Bond 15-30yr ETF (+3,4 %). Im Allgemeinen gilt: Je länger die Duration eines bestimmten ETF, desto höher unsere Rendite. Die nächste Grafik zeigt die beiden oben genannten ETFs im Zeitraum ab Anfang 2023.

V.5 Amerikanische, europäische und polnische Staatsanleihen bis 10.03.2023. März 2023 (ab Anfang XNUMX). Quelle: eigene Studie, ishares.com, stooq.pl

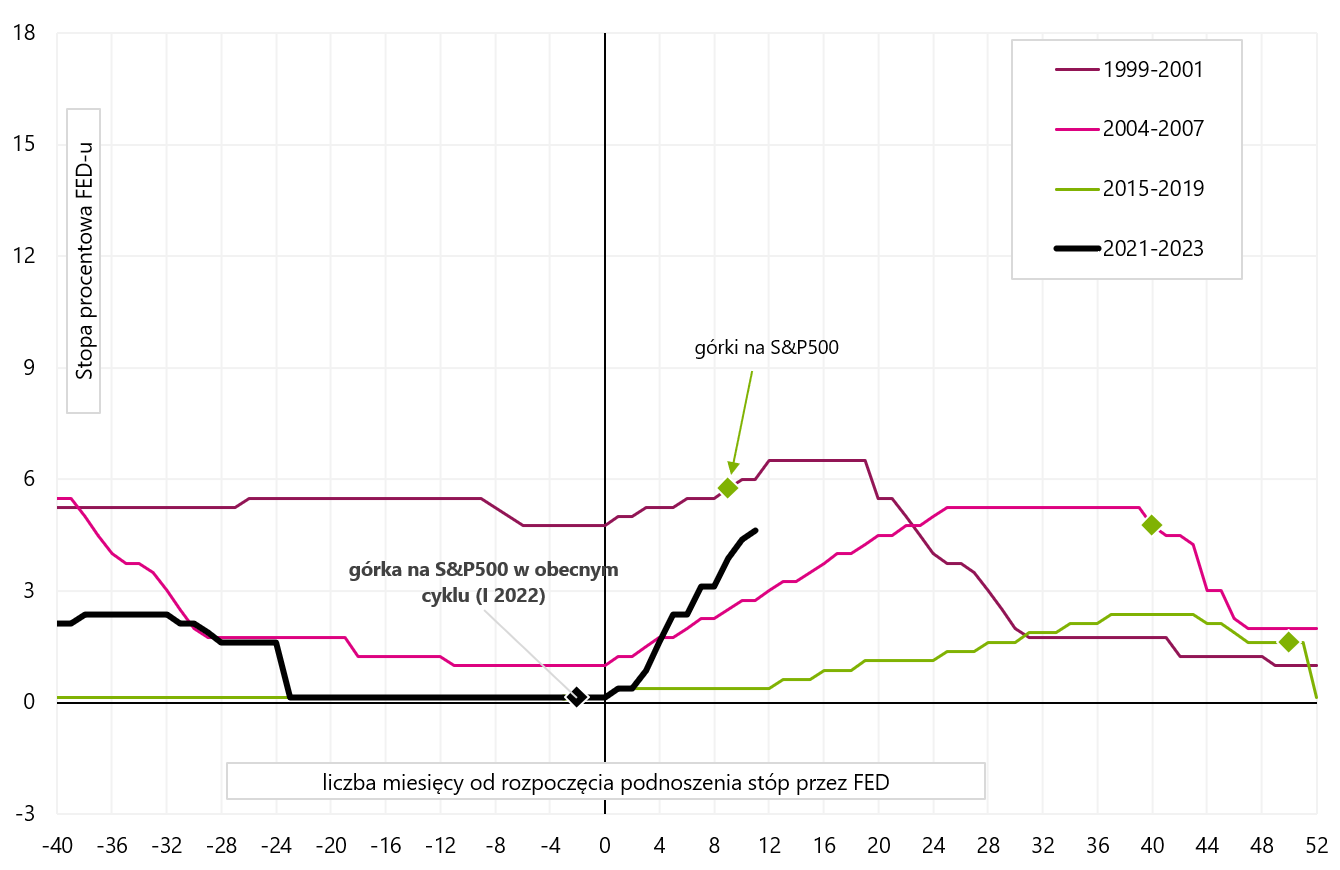

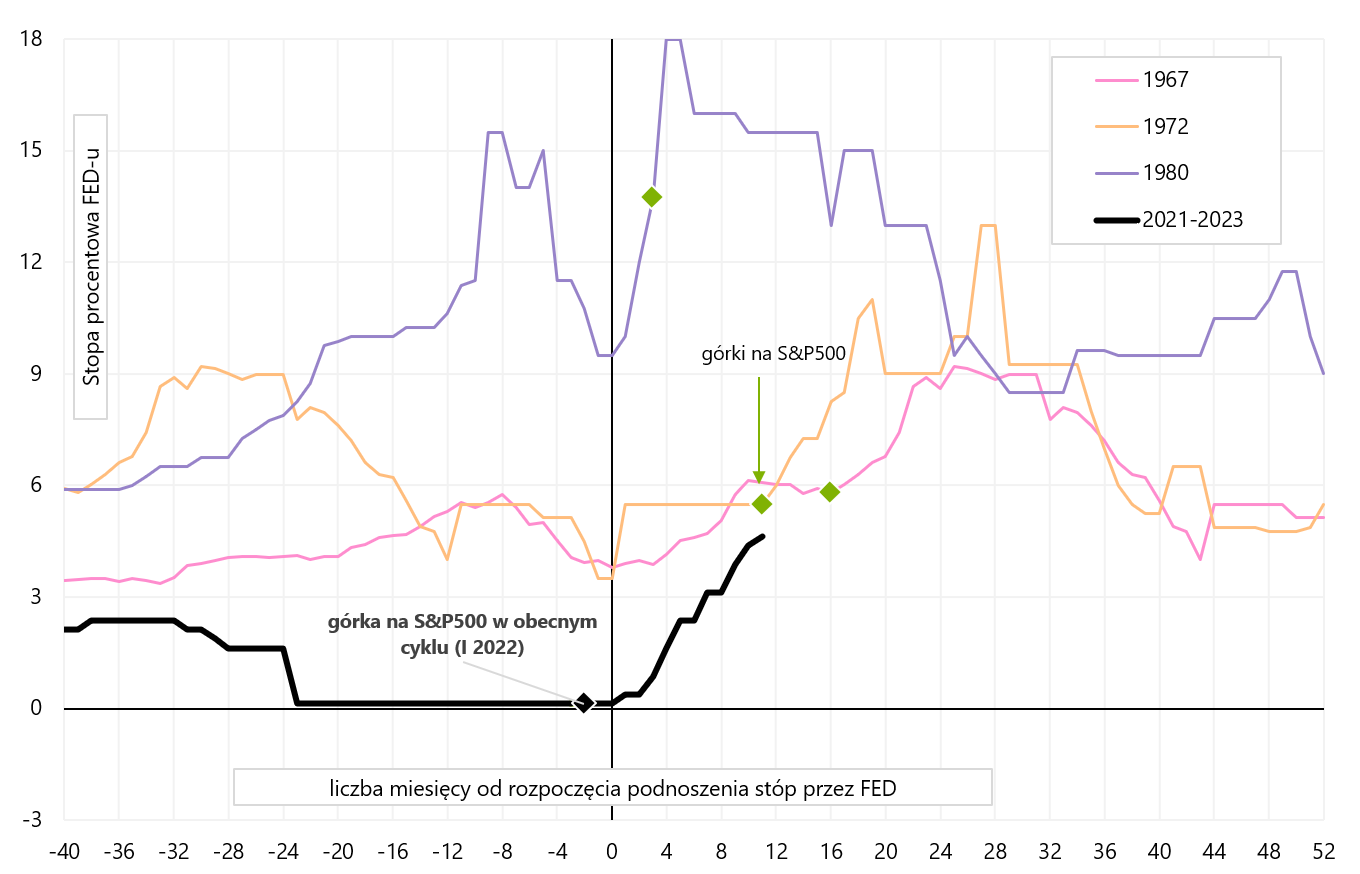

Mehr über aktuellen Zyklus und wie er sich von früheren unterscheidet Wir haben vor einer Woche geschrieben. Im Allgemeinen hat der Aktienmarkt aufgrund des raschen Anstiegs der Inflation im Vergleich zum klassischen Zyklus zu früh mit dem Zyklus der Abwärtsbewegungen „gestartet“. Dies kann erhebliche Anlagefolgen haben, zum Beispiel den Bau des Marktes im Januar und Februar dieses Jahres. die „sanfte Landung“ oder gar „keine Landung“ könnte falscher nicht sein. Die folgenden Diagramme zeigen die jüngsten Zinserhöhungszyklen der FED mit dem Moment, als wir einen zinsbullischen Höhepunkt beim S&P500-Index markiert hatten.

Die Spitzen treten in der Regel nach dem Ende des Zinserhöhungszyklus auf und nicht vorher, wie im Jahr 2022. Der S&P500 erreichte seinen Höchststand im Jahr 2000 9 Monate nach der ersten Zinserhöhung, 2007 40 Monate nach der ersten Zinserhöhung und 2020 erreichte der Höchststand nur 50 Monate nach der ersten Zinserhöhung.

V.6 Letzte 4 Zinserhöhungszyklen der Fed. Quelle: eigene Studie, FRED

Der S&P 500 in den 70er Jahren setzte die Hügel nach Beginn des Zinserhöhungszyklus schneller in Bewegung. Was 1980 betrifft, so war es sehr spezifisch, zwischen zwei Rezessionen, mit hohen Fed-Zinsen und schnellen Senkungen und Erhöhungen (ebenfalls nicht sehr repräsentativ). Im Gegensatz dazu führten zwei Zyklen von Zinserhöhungen, die 1967 und 1972 begannen, zu einem Anstieg des S&P 500 nur 11 und 16 Monate nach der ersten Erhöhung (diese Zyklen ähneln aufgrund der hohen Inflation dem aktuellen).

V.7 Zinserhöhungszyklen der Fed in den 70er Jahren. Quelle: eigene Studie, FRED

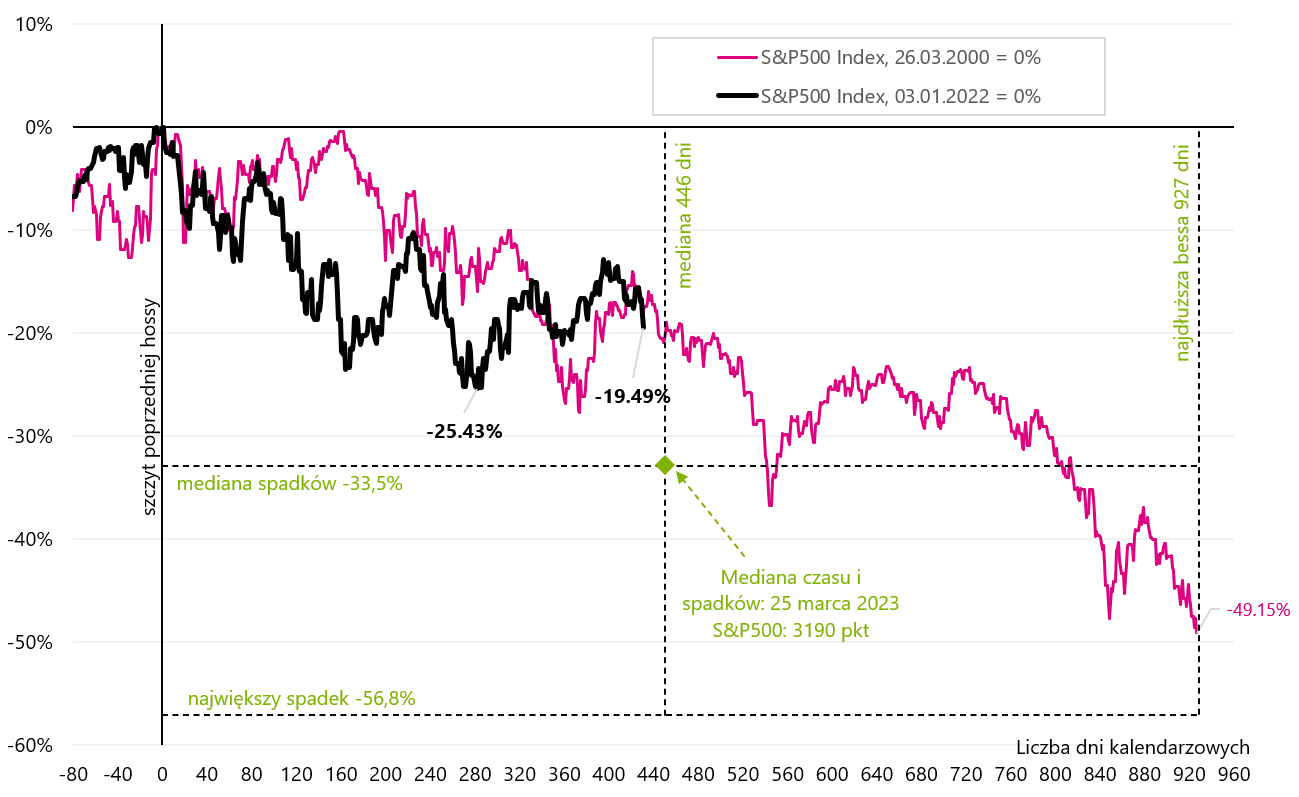

Eine der Hauptfolgen des „frühen“ Aktienrückgangs in diesem Zyklus kann darin bestehen, dass der Bärenmarkt an den Aktienmärkten länger als der Durchschnitt andauern kann (Aktien müssen auf den tatsächlichen Konjunkturzyklus „warten“). Wir hatten eine etwas ähnliche Situation im Jahr 2000, als der S&P 500 12 Monate vor dem formellen Beginn der Rezession seinen Höchststand erreichte. Dies ist einer der Gründe, warum der Bärenmarkt von 2000 bis 2002 der längste in der Nachkriegsgeschichte war (und tatsächlich doppelt so lang wie der durchschnittliche Bärenmarkt).

Ein Vergleich des aktuellen Börsenzyklus mit 2000-2002 ist in der nachstehenden Grafik dargestellt (der mittlere Rückgang während des Bärenmarktes und die mittlere Länge des Bärenmarktes wurden auf der Grundlage aller Bärenmärkte nach 1948 berechnet, definiert als Rückgänge des S&P500 Index über 20 %, zu Schlusskursen). Wir nähern uns derzeit der mittleren Länge des Bärenmarktes. Wie im Zyklus von 2000-2002 ist in der aktuellen Phase des Bärenmarktes der Rückgang des S&P500 von der Spitze des vorherigen Bullenmarktes ähnlich (etwa 17-19%).

V.8 Zyklus 2022 im Vergleich zum Bärenmarkt von 2000-2002. Quelle: eigene Studie, stooq.pl

US-Arbeitsmarkt

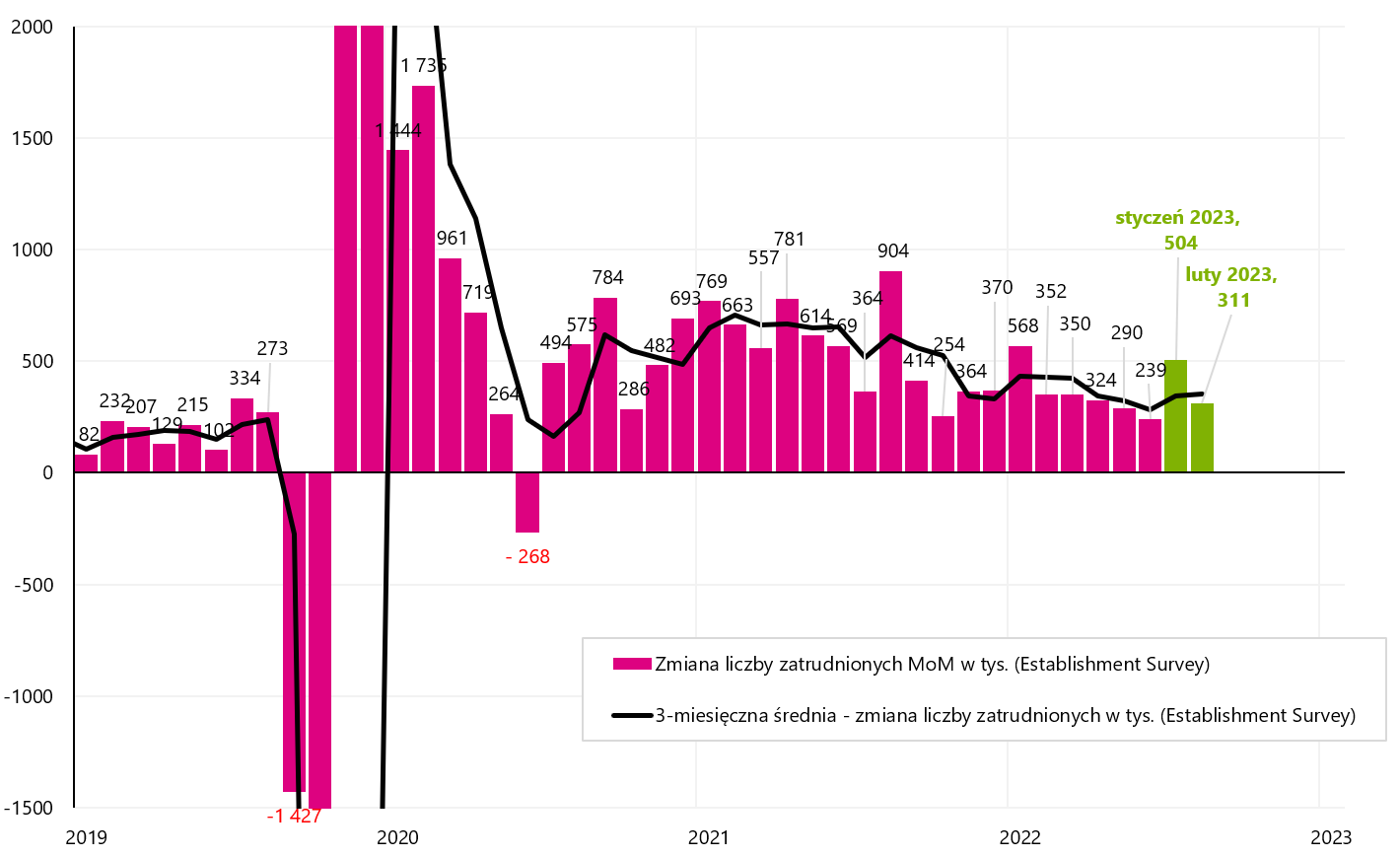

Man kann sagen, dass der starke Arbeitsmarkt in den USA es der Fed ermöglicht, die Zinsen weiter anzuheben. Und tatsächlich ist der Februar 2023 ein weiterer Monat, in dem der Arbeitsmarkt viel mehr Stellen geschaffen hat, als von Analysten erwartet (dies ist der 10. Monat in Folge, in dem die Erwartungen der Analysten übertroffen wurden). Laut der Betriebserhebung sind im Februar ganze 311 neue Arbeitsplätze hinzugekommen. Arbeitsplätze (225 erwartet). Die 3-Monats-Durchschnittsbeschäftigungsveränderung stieg leicht auf 351. pro Monat (im Februar waren es 344). J. Powell betrachtet den 3-Monats-Durchschnitt, auch aus seiner Sicht beschleunigt sich das Beschäftigungswachstum.

V.9 Monatlicher Beschäftigungswechsel gemäß Betriebserhebung (und gleitendem 3-Monats-Durchschnitt). Quelle: eigene Studie, FRED

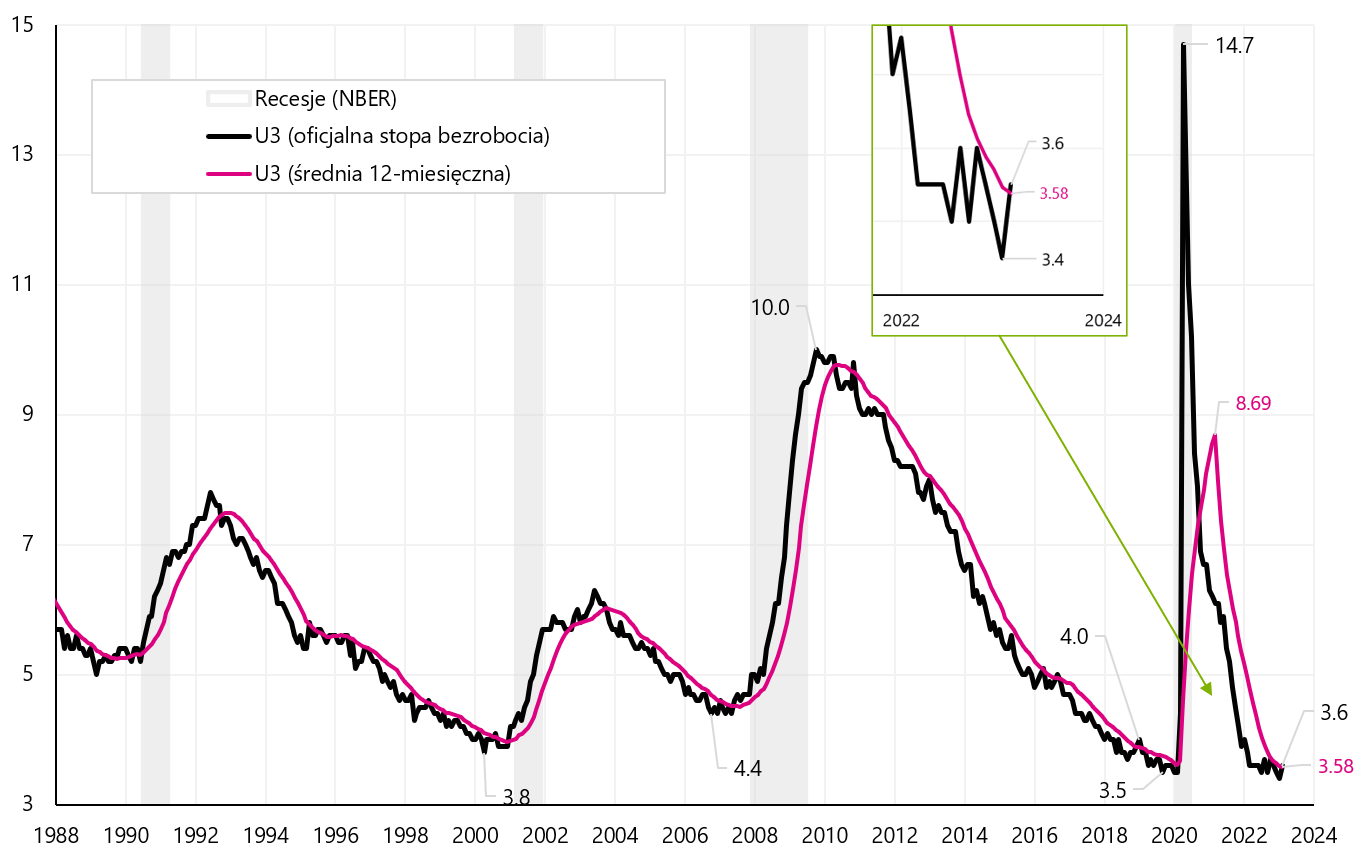

Dennoch zeigt der Arbeitsmarktbericht erste deutlichere Anzeichen einer Abkühlung am Arbeitsmarkt. nämlich die Arbeitslosenquote stieg auf 3,6 % (von 3,4 %), was den jüngsten Anstieg der Leistungen bei erstmaliger Arbeitslosigkeit bestätigt (sogenannte Erstanträge), die nach jüngsten Angaben auf 211 sprunghaft angestiegen sind. ab 190 Tausend Ein Anstieg der Arbeitslosenquote um 0,2 Punkte (nach Rückgängen in den vorangegangenen 3 Monaten) könnte das erste Signal dafür sein, dass sich Zinserhöhungen endlich auf den Arbeitsmarkt auswirken (paradoxerweise kann dies im aktuellen Marktregime eine gute Nachricht für Aktien sein). , da dies weniger Zinserhöhungen bedeutet ).

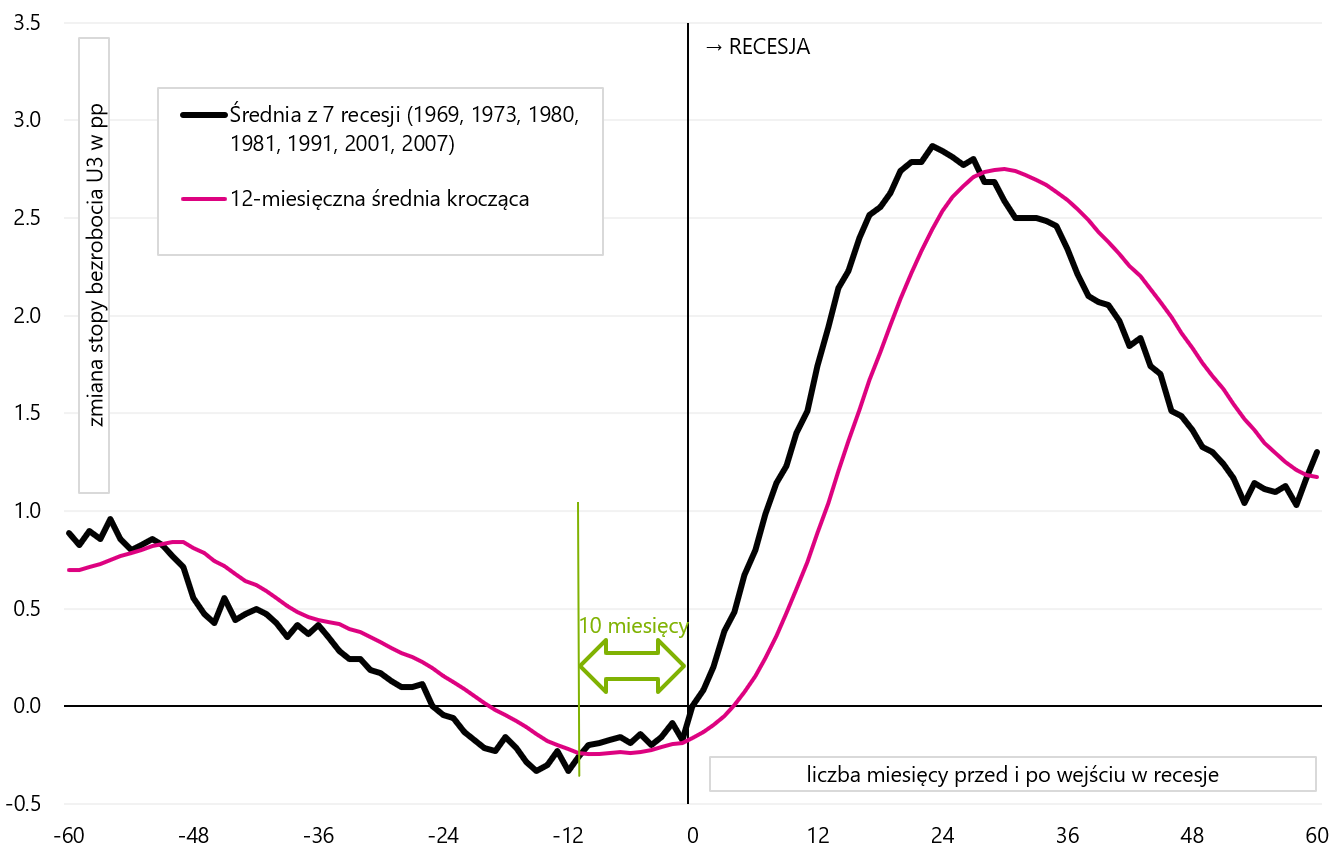

Ein in verschiedenen Analysen häufig gefundenes Signal für eine bevorstehende Rezession ist ein Anstieg der Arbeitslosenquote über den gleitenden 12-Monats-Durchschnitt (auch für die Arbeitslosenquote berechnet). Der Februar-Durchschnitt lag bei 3,58 %. Wir präsentieren es in der folgenden Grafik.

V.10 Arbeitslosenquote (und ein gleitender 12-Monats-Durchschnitt). Quelle: eigene Studie, FRED

Formal haben wir also einen Aufwärtsausbruch des 12-Monats-Durchschnitts. In früheren Zyklen funktionierte dieses Signal gut, mit durchschnittlich 10 Monaten bis zur Rezession (siehe nächste Grafik).

V.11 Der durchschnittliche Verlauf der Arbeitslosenquote vor und nach Eintritt der Wirtschaft in die Rezession (und gleitende 12-Monats-Durchschnittsänderung). Quelle: eigene Studie, FRED

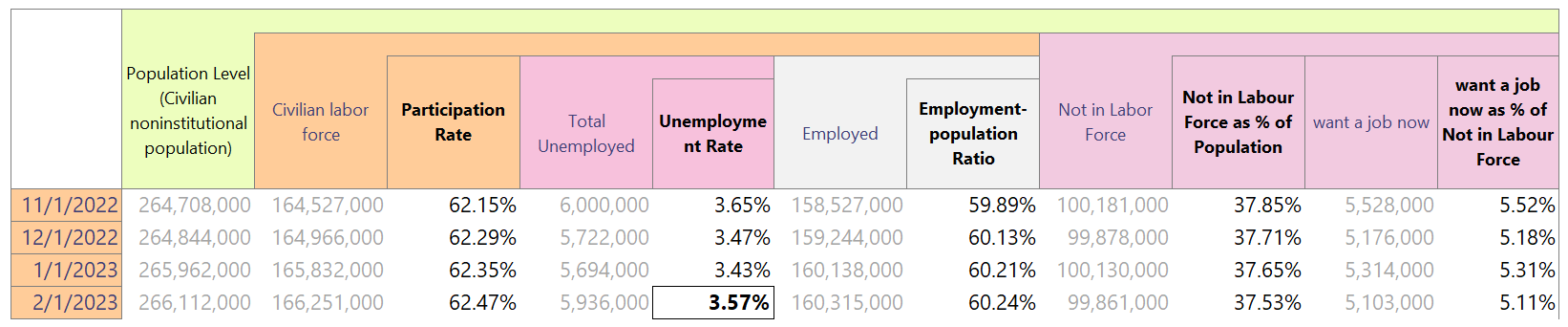

Natürlich sollten Sie sowohl bei der wachsenden Arbeitslosenquote (z. B. für die nächsten 2-3 Monate) auf eine Bestätigung warten, aber wir können eine solche Bestätigung auch erhalten, indem wir wöchentliche Daten zum Arbeitslosengeld verfolgen (Erstanträge und Arbeitslosenquote "gehen" zusammen). . Formal betrug die Arbeitslosenquote 3,60 %, aber das BLS (Büro für Arbeitsstatistik) gibt die Arbeitslosenquote gerundet an, also berechnen Sie sie am besten selbst, was in der folgenden Tabelle dargestellt ist.

Die Arbeitslosenquote ergibt sich aus „Gesamtarbeitslosen“ dividiert durch „zivile Erwerbspersonen“. Genauer gesagt ist die Arbeitslosenquote im Februar dieses Jahres gestiegen. um 0,14 Punkte und lag bei 3,57 % (also unter dem gleitenden 12-Monats-Durchschnitt - ist aber nicht von großer Bedeutung, da man ohnehin auf weitere Anstiege der Arbeitslosenquote in den kommenden Monaten warten sollte). Auch ein weiterer Anstieg der Erwerbsquote auf 62,47 % ist ein gutes Signal (für kleinere Zinserhöhungen). Die Erwerbsquote ergibt sich aus der Division der „zivilen Erwerbspersonen“ durch die „Bevölkerungszahl“.

Ein gutes Signal haben wir auch in Form einer wachsenden „Beschäftigungsquote“ und einer sinkenden Zahl von Personen außerhalb der Erwerbsbevölkerung („not in labor force“) erhalten. Ein potenziell schlechtes Signal ist die sinkende Zahl von Menschen außerhalb der Belegschaft, die jetzt gerne einen Job hätten. Dies kann dazu führen, dass künftig weniger Menschen auf den Arbeitsmarkt zurückkehren (geringeres Arbeitskräfteangebot).

Schauen wir uns auch zwei weitere Grafiken an, die auch von J. Powell betrachtet werden. Die erste Grafik ist Angebot vs. Nachfrage. Das Angebot an Arbeitskräften ist die Größe der Erwerbsbevölkerung, die Nachfrage auf dem Arbeitsmarkt die Summe aus Stellenangeboten und Beschäftigungsgrad. Das Ungleichgewicht am Arbeitsmarkt hat sich im Februar verbessert – ein Argument für kleinere Zinserhöhungen. Derzeit liegt der Nachfrageüberschuss über dem Angebot bei 4,888 Millionen Menschen – während es im Januar noch viel mehr waren, nämlich 5,5 Millionen Menschen.

V.12 Angebot und Nachfrage auf dem US-Arbeitsmarkt (Reihe betrachtet von J. Powell). Quelle: eigene Studie, FRED

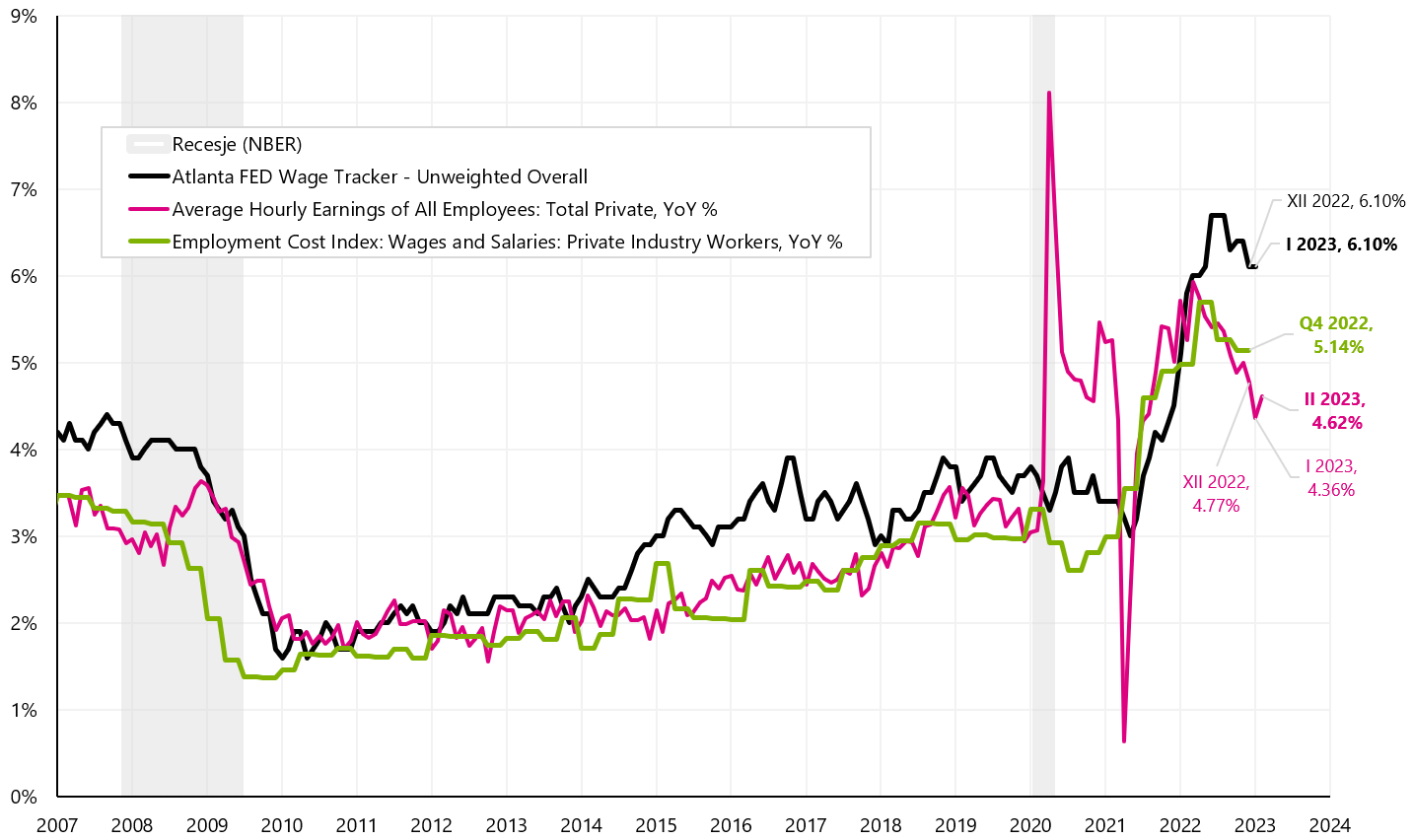

Im Fall des Lohnwachstums stieg der durchschnittliche Stundenlohn im Januar um 0,2 % (der Markt erwartet 0,3 %), aber die jährliche Wachstumsrate stieg auf 4,62 % (YoY). Unten stellen wir 3 Reihen von Gehaltswachstum vor, die J. Powell „betrachtet“ (dies ist das von Powell in seiner Präsentation bei der Brookings Institution präsentierte Diagramm).

V.13 Drei verschiedene US-Gehaltsreihen (sog. "Powell-Diagramm"). Quelle: eigene Studie, FRED

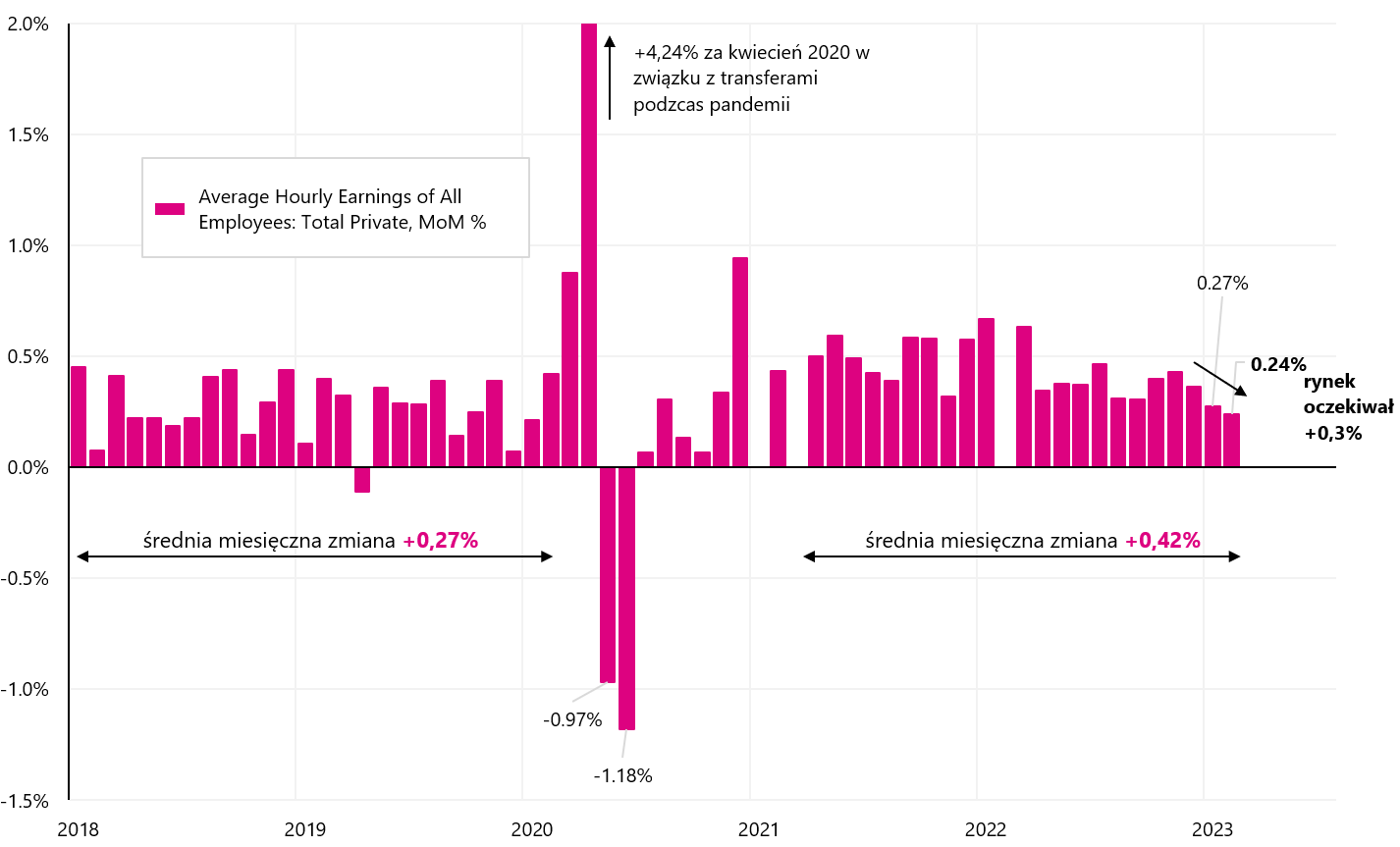

Der Trend der jährlichen Veränderung des Stundensatzes ist rückläufig (die Erholung im Februar sollte einen Monat betragen und wir sollten im März zu Rückgängen der jährlichen Dynamik zurückkehren, da wir im März 2022 eine „hohe Basis“ in Form von haben eine monatliche Erhöhung des Satzes um bis zu 0,63 %). Die jährliche Dynamik des Altanta Wage Trackers nimmt jedoch langsamer ab. Wenn wir uns die ungerundeten monatlichen Veränderungen ansehen (nächste Grafik), stieg das Gehalt im Februar um 0,24 % (nach 0,27 % im Januar), und es gab keinen so großen Rückgang, wie die formalen Daten vermuten lassen (der Rückgang betrug nur 0,03 Punkte). , und nicht 0,1).

V.14 Monatliche Veränderung des US-Stundenlohnsatzes (für den privaten Bereich). Quelle: eigene Studie, FRED

Zusammenfassend zum Arbeitsmarktbericht lässt sich festhalten, dass „netto netto“ weniger Zinserhöhungen der FED anzeigt, trotz der formellen Beschäftigungsänderung um bis zu 311. Die Daten, die eine mögliche Verlangsamung des Arbeitsmarktes belegen, sind eine höhere Erwerbsbeteiligung, eine höhere Arbeitslosenquote und ein geringeres Lohnwachstum. Der Schuldenmarkt interpretierte den Bericht ähnlich (in Form sinkender Renditen für Staatsanleihen).

In Polen bleibt der Referenzzinssatz unverändert

Letzte Woche fand es in Polen statt Sitzung des Rates für Geldpolitik und im Einklang mit dem breiten Konsens blieben die Sätze unverändert. Nach der Zinserhöhung im Januar in Rumänien hat Polen derzeit den niedrigsten Leitzins in der Region. Aber zumindest für heute scheint die Messlatte sowohl in Bezug auf weitere Erhöhungen (formal ist der Erhöhungszyklus laut Rat noch nicht abgeschlossen) als auch in Bezug auf Kürzungen sehr hoch gelegt.

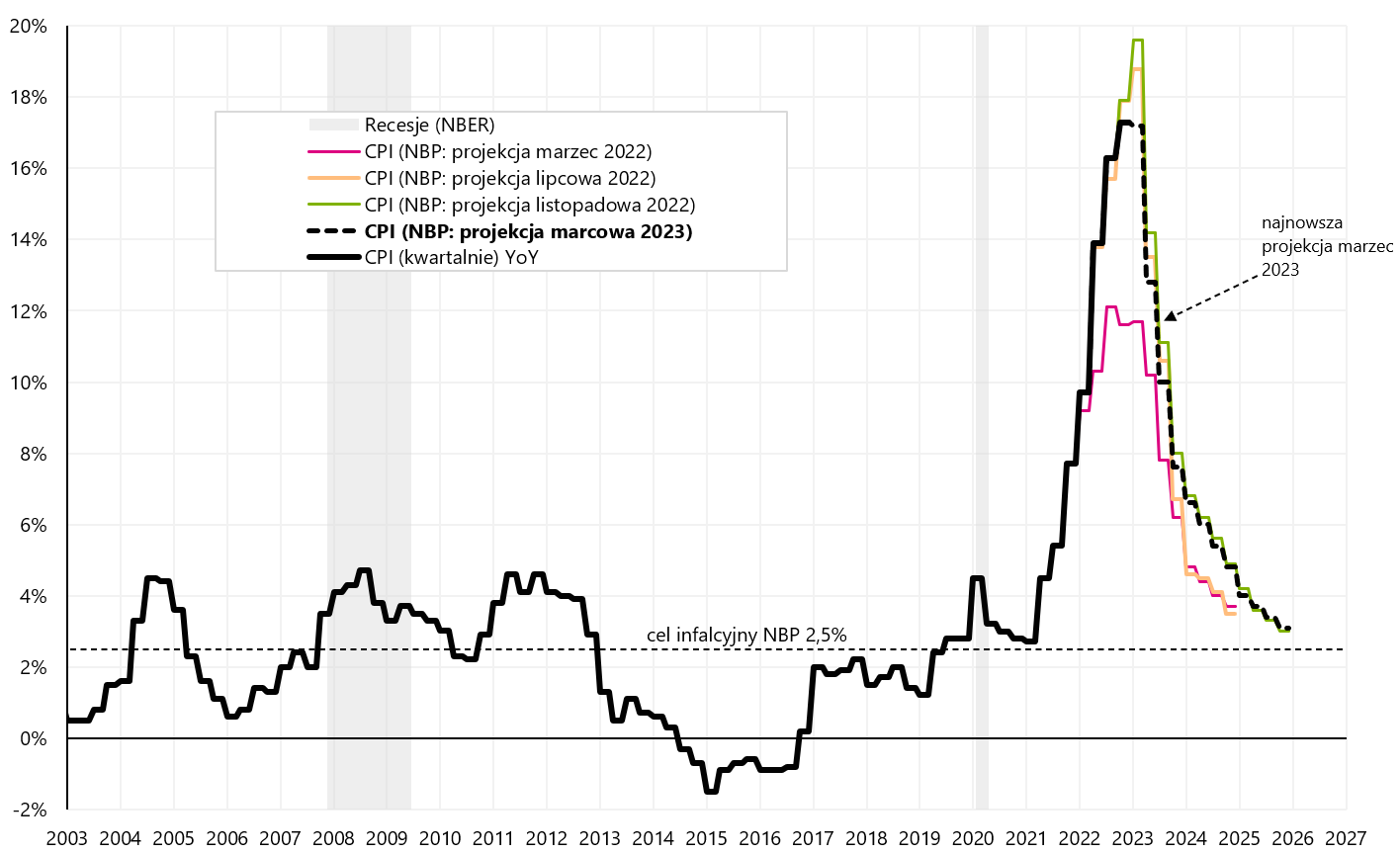

Zusammen mit der Entscheidung über die Zinssätze haben wir auch die neuesten Prognosen für Inflation, BIP und andere Daten kennengelernt, die vom NBP-Analyseteam erstellt wurden. Bei der Inflation zeigt die aktuelle März-Projektion einen Rückgang der Inflation auf 3,1 % im vierten Quartal 2025 und 4,8 % im vierten Quartal 4 (in der vorherigen November-Projektion im vierten Quartal 2024 sollte die Inflation 4 % und 2024 % betragen). im 4,9. Quartal 3,0). Wenn wir uns die Projektionen für 4 (März, Juli und November) ansehen, sehen wir, dass sie die tatsächliche Inflation „nach oben jagen“, während in späteren Perioden die Inflation gemäß diesen Projektionen in Richtung des NBP-Inflationsziels zurückkehrt.

V.15 Inflation in Polen (vierteljährlich) und die letzten 4 NBP-Inflationsprognosen. Quelle: eigene Studie, NBP

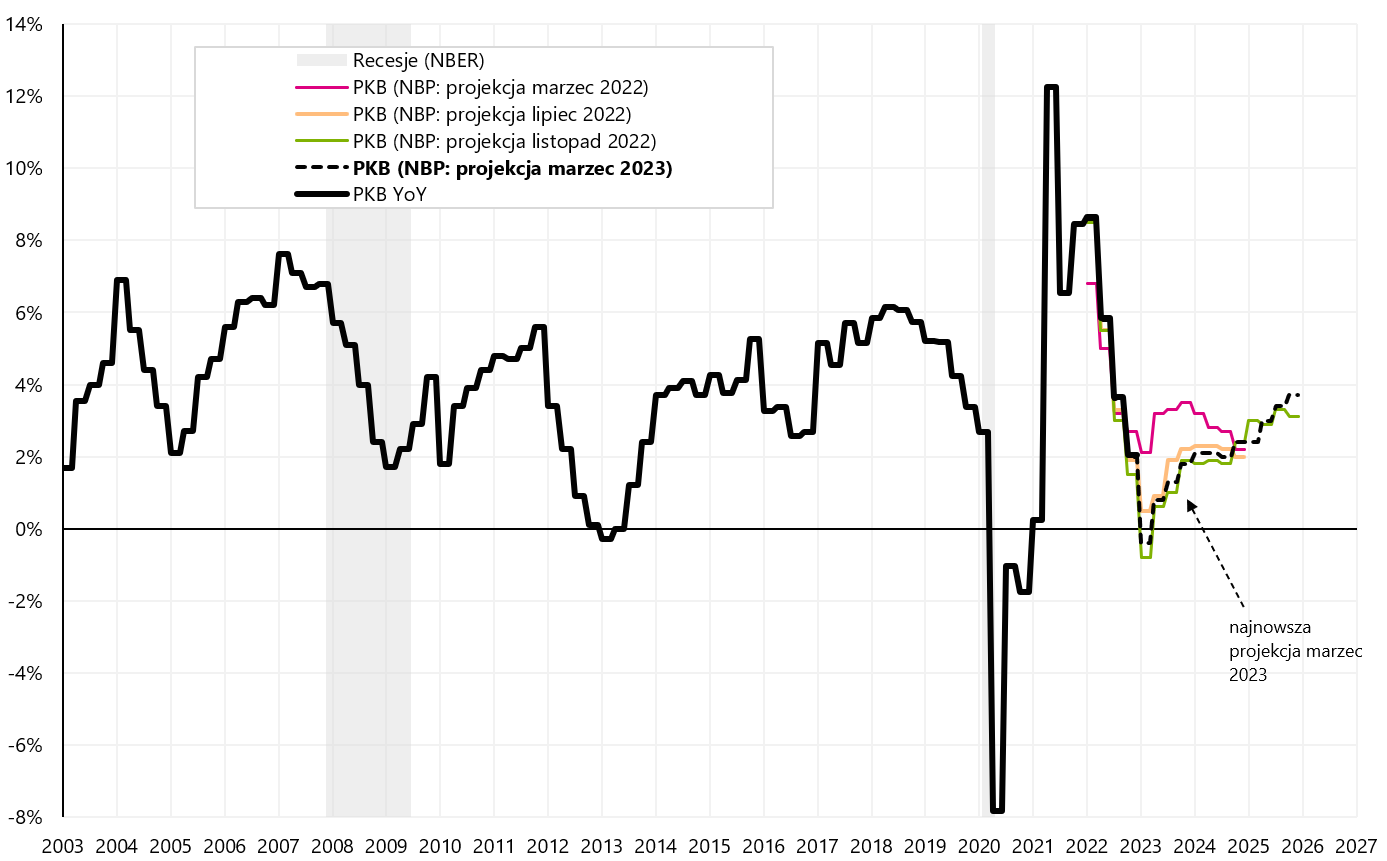

Die Prognose des BIP-Wachstums scheint einfacher zu sein als die Inflationsprognose, da die Projektionen dieser Reihe genauer sind. Die neueste BIP-Pfad-Prognose zeigt einen Rückgang des BIP in Q1 2023 von -0,4 % (im Jahresvergleich). Ab dem zweiten Quartal 2023 wächst das BIP jedoch jedes Quartal bis zum Ende der Projektion, d. h. bis zum vierten Quartal 4. Die folgende Grafik zeigt das tatsächliche BIP und die letzten vier NBP-Projektionen.

V.16 BIP in Polen (vierteljährlich) und die letzten 4 BIP-Prognosen. Quelle: eigene Studie, NBP

Zusammenfassend hat das MPC die Zinssätze nicht wie erwartet geändert. Abgesehen von einigen stärkeren makroökonomischen Schocks sollte der NBP-Referenzzinssatz noch lange auf dem aktuellen Niveau von 6,75 % bleiben (obwohl in einem positiven Szenario der Eindruck entstehen kann, dass die erste Senkung im Herbst 2023 erfolgen könnte). Allerdings bleibt die WIBOR 3M-Prognose nach aktueller Hochrechnung bis zum Ende des Hochrechnungszeitraums, also bis Q6,95 4, unverändert bei 2025 %.

Summe

Noch vor der Schließung der SVB Bank haben wir geschrieben, dass die wichtigsten Datenpunkte im März sein werden: (i) US-Beschäftigungsbericht, (ii) US-Inflation für Februar 2023 (veröffentlicht am 14. März) und natürlich (iii) FOMC-Sitzung am 21. und 22. März dieses Jahres

Jetzt kann es jedoch entscheidend sein, dass sich die Situation nach der Schließung der SVB beruhigt, einschließlich der Weiterverfolgung ihrer Vermögenswerte und ihres Betriebs (z. B. Verkauf der SVB an eine andere Großbank). (was wohl noch am Montag enthüllt werden sollte). Dies ist eine heikle Situation, denn wir werden bald herausfinden, ob sich der schnelle Abzug von Einlagen von der Bank in Höhe von 42 Mrd . Wenn die verbleibenden Einlagen „verfallen“, ist das ein Signal für die Zukunft, dass es besser ist, „in Panik zu geraten“ und Einlagen bei eventuellen Problemen so schnell wie möglich von der Bank abzuheben (wir schreiben natürlich über Einlagen oberhalb der garantierten Menge).

2008 hatten wir eine ähnliche Situation mit Bear Stearns (vor der Insolvenz von Lehman Brothers). Dann beruhigten sich die Märkte. JPMorgan Chase erwarb schließlich im März 2008 Bear Stearns. Lehman ist erst im September 2008 passiert.

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.