Krieg und Sanktionen erschüttern die globalen Rohstoffmärkte

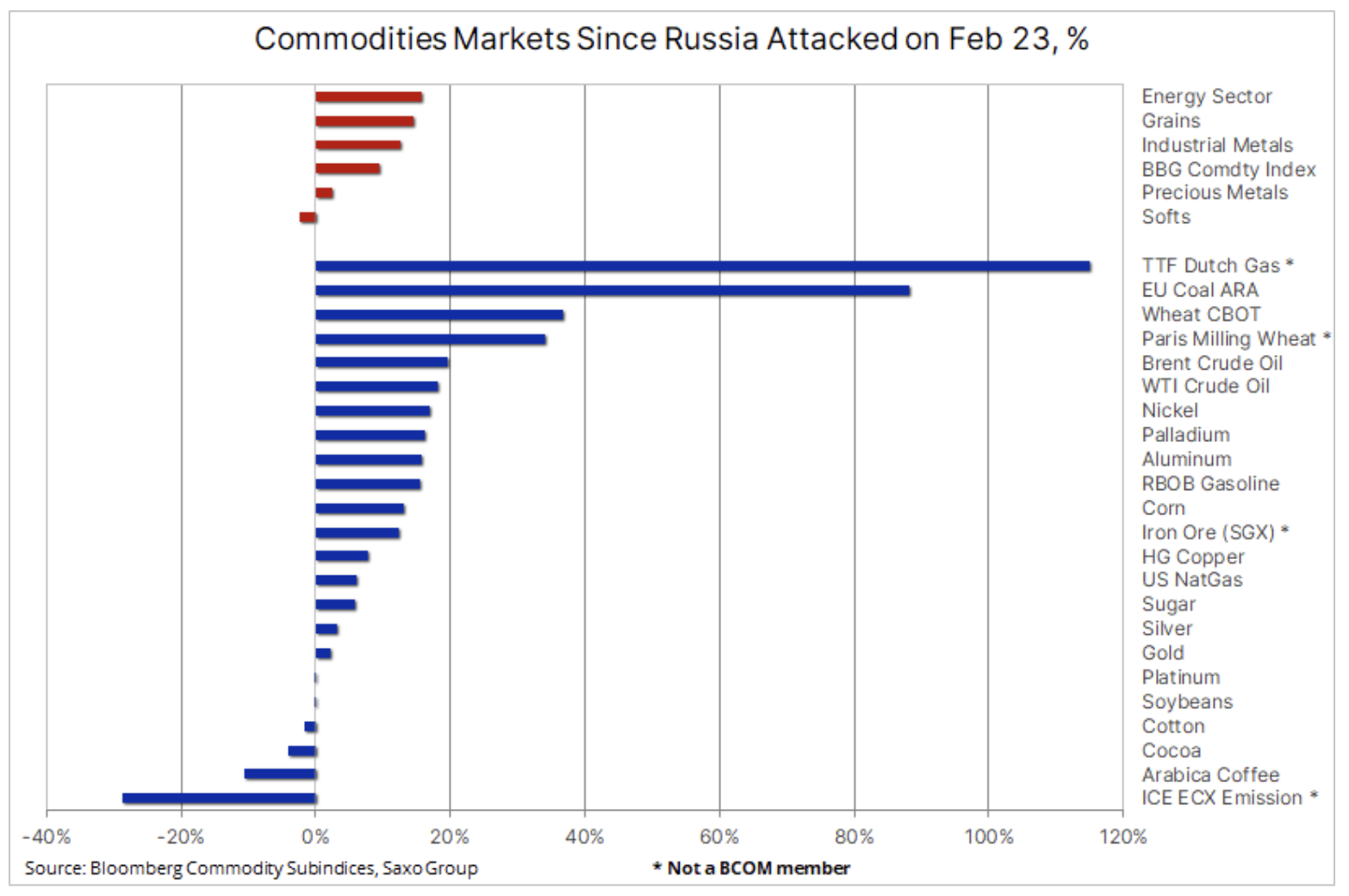

Rohstoffe haben mit wenigen Ausnahmen ein starkes Wachstum erlebt, seit Präsident Putin seinen Angriff auf die Ukraine befohlen hat, wobei sich die Befürchtungen des Marktes vor einem begrenzten Angebot in echte Versorgungsengpässe verwandelt haben. Aufgrund der Tatsache, dass sowohl Russland als auch teilweise die Ukraine die Hauptrohstofflieferanten der Weltwirtschaft sind, erleben wir derzeit historische Veränderungen, wie die zunehmende Isolierung Russlands und die Verhängung von Sanktionen gegen sich selbst durch die internationale Gemeinschaft unterbricht die Hauptenergieversorgung, Metalle und landwirtschaftliche Produkte.

Obwohl sich die Aufmerksamkeit der Anleger aufgrund seiner globalen Bedeutung als Produktionsfaktor für die Gesamtwirtschaft auf Rohöl konzentriert hat, haben andere Märkte wie europäisches Gas und Kohle einen beispiellosen Anstieg erlebt, während der Markt Schwierigkeiten hat, einen potenziellen Versorgungsengpass einzupreisen. Aus Sicht der globalen Ernährungssicherheit geben auch Rekordweizenpreise in Europa und die höchsten Preise in den Vereinigten Staaten seit 2008 Anlass zur Sorge.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Die starke und beispiellose Reaktion auf Russlands Angriff auf die Ukraine machte sich schnell bemerkbar, nicht zuletzt in Russland, wo die Wirtschaft langsam zurückgeht – vor der Einstellung des Handels an der Börse verloren die Aktien der größten inländischen Unternehmen über 90 % und die Der russische Rubel erreichte den niedrigsten Preis in der zwanzigjährigen Geschichte der Führung von Präsident Putin. Weltweit haben sich aufgrund von Empörung und Selbstsanktionierung die Zuflüsse von Öl, Kohle und vielen anderen Rohstoffen aus Russland verlangsamt, und Käufer nehmen die im Land produzierten und geförderten Produkte zunehmend als giftig wahr.

Diese Phänomene unterstreichen die Bedrohungen für die Weltwirtschaft, insbesondere im Falle eines langfristigen Konflikts. In einem solchen Szenario würden die Preise eines unzureichenden Rohstoffangebots höchstwahrscheinlich auf ein Niveau steigen, bei dem negative Auswirkungen auf die Nachfrage einsetzen würden, wodurch eine Rückkehr zu einem größeren Gleichgewicht auf dem Markt unterstützt würde. An dieser Stelle, nachdem wir diese historischen Bewegungen beobachtet haben, sollte klar betont werden, dass wir es mit einer Situation zu tun haben, deren Ausgang binär sein kann. Jede plötzliche Lösung, die die Aufhebung der Sanktionen rechtfertigen würde, könnte zu einer erheblichen Anpassung für viele wichtige Rohstoffe führen und möglicherweise die in der obigen Tabelle gezeigten starken Gewinne ausgleichen.

Händler sind sich dessen vollkommen bewusst, und kurzfristig würde dies zu noch mehr Volatilität führen, da die Liquidität und das Vertrauen der Anleger sinken würden. Eine Möglichkeit, die Volatilität zu messen, ist die durchschnittliche wahre Preisspanne. durchschnittliche wahre Reichweite) mit einem vierzehntägigen Beobachtungszeitraum; Einfach ausgedrückt sagt es aus, welche Art von täglicher Preisspanne für eine bestimmte Aktie oder einen bestimmten Rohstoff zu erwarten ist. Je größer also die Volatilität und Unsicherheit, desto größer die Preisspanne. Anhand des ATR ist ersichtlich, dass die erwartete tägliche Preisspanne für Rohöl der Sorte Brent bei 6,5 USD / Tonne gegenüber 2 USD / Tonne in den letzten Monaten liegt, für Weizen, der an der Pariser Börse notiert ist, bei 24 EUR / Tonne gegenüber 6 EUR / Tonne und für Gas in der EU - 32 EUR / MWh gegenüber 7,5 EUR / MWh.

Die globalen Rohstoffmärkte schrumpfen, da der Bloomberg-Spot-Rohstoffindex weiterhin neue Rekordhöhen erreicht. Der beeindruckende Anstieg um 9,4 % in der vergangenen Woche ist der größte seit 1974, als das von der OPEC verhängte Ölembargo 1973-1974 einen Ölschock auslöste. Wenn Sie die Futures-Kurven beobachten, können Sie sehen, dass die meisten wichtigen Rohstoff-Futures eine zunehmende Abwanderung zeigen – ein Indikator, der dabei hilft, die Bedenken des Marktes hinsichtlich Engpässen und des höheren Preises zu messen, den Käufer bereit sind, für eine sofortige Lieferung im Vergleich zu einer späteren Lieferung zu zahlen.

Neben dem Anstieg des Bloomberg-Spot-Rohstoffindex zeigen die obigen Diagramme auch eine Vielzahl von Möglichkeiten, die Abschiebung zu messen, die derzeit die umfangreichste und höchste in der jüngeren Geschichte ist. Wenn wir den Spread zwischen dem ersten und zweiten Futures-Monat messen, stellt sich heraus, dass 15 der 28 wichtigsten Rohstoff-Futures-Kontrakte inzwischen deportiert sind, während eine andere Kennzahl zeigt, dass sich der jährliche Rollover-Gewinn aus dem gewichteten Durchschnitt der Bloomberg-Rohstoffindex-Bestandteile schlägt ein Rekordwert von 12 %, wofür derzeit der Energiesektor, Baumwolle und Getreide verantwortlich sind.

Kupfermarkt

Kupfer, der im letzten Jahr noch innerhalb der Spanne blieb, stieg letzte Woche stark an und erreichte fast das Rekordniveau vom vergangenen Mai von 4,89 USD / lb. Seitdem hat er einen Seitwärtstrend gezeigt und den Bloomberg-Index für Industriemetalle um fast 25 % hinter sich gelassen. Gleichzeitig haben andere Metalle wie Aluminium Rekordhöhen erreicht, der Zinkpreis ist auf dem höchsten Stand seit 2007 und Nickel erreichte seinen Höchststand von 2011. Hohe Energiepreise schränkten die Produktion ein und verschärften so die ernsthaften Versorgungsengpässe in der Region. Russland ist einer der größten Kupferproduzenten der Welt, und während Preissteigerungen aufgrund von Bedenken hinsichtlich der chinesischen Nachfrage seit Monaten begrenzt waren, konzentriert sich die Aufmerksamkeit des Marktes nun auf den weiteren Rückgang des Angebots aufgrund der Sanktionen und damit auf die Aussicht auf ein Erreichen eher früher als später einen neuen Rekord.

Rohöl

Kleidung verzeichnete am Donnerstag ein Vierzehnjahreshoch, nachdem der Preis für Rohöl der Sorte Brent fast 120 $ / b erreichte, gefolgt von einer Korrektur von 10 $ aufgrund von Spekulationen, dass am Wochenende ein Atomabkommen mit dem Iran erzielt werden könnte. Weltweite Ölmächte wie BP Plc, Shell Plc und Exxon Mobil Corp. ziehen sich aus Russland zurück, und Käufer meiden das Öl des Landes, da sie mit Geldstrafen und steigenden Transportkosten rechnen müssen. Infolgedessen befindet sich der Weltmarkt derzeit im Chaos, und Russlands unerwünschte Rohölsorten weisen einen erheblichen Abschlag gegenüber Rohöl der Sorte Brent auf.

Nach einer rekordverdächtigen Sitzung am Mittwoch beschloss die OPEC+, im April eine weitere unerreichbare Produktionssteigerung von 400 Barrel pro Tag zu genehmigen. Wie sich herausstellte, zielte das Treffen eher auf die Aufrechterhaltung der Stabilität der OPEC+ als auf den Ölmarkt ab, da es nicht bewusst das Thema des Krieges in der Ukraine oder der russischen Sanktionen zur Sprache brachte. Dies unterstreicht, dass der Konzern derzeit auf sehr brüchigem Eis unterwegs ist, möglicherweise auch aufgrund der Tatsache, dass der verfügbare Werkzeugkasten bzw. die Produktionsreserven nahezu erschöpft sind. Ohne eine Lösung am Horizont könnte der Preis kurzfristig auf ein Niveau steigen, das die Nachfrage zum Erliegen bringen wird. Andererseits könnte ein friedliches Abkommen einen erheblichen Teil der Gewinne der letzten zehn Tage zunichte machen.

Erdgas

Gaspreis in Europa kurzzeitig auf 200 EUR / MWh gestiegen und hat zu aktuellen Preisen mehr als das Zehnfache seines langjährigen Durchschnitts ein Niveau erreicht, das einen Nachfragerückgang der energieintensivsten Industrien auslösen und zu einer Abschwächung des Wirtschaftswachstums führen wird ein Anstieg der Inflation. Das größte Opfer dieser Umstände war der Futures-Kontrakt auf ICE-Kohlendioxidemissionendie von ihrem Höchststand im Februar um ein Drittel zurückging. Der Hauptimpuls waren jedoch Signale, die auf einen Rückgang der Nachfrage nach CO-Kompensation hindeuteten2, das Tempo und die Tiefe der Verkäufe wurden zusätzlich von Spekulanten angetrieben, die vor Investitionen flohen, die bis vor kurzem als sicher galten, da die Preise weiter stiegen, als EU-Politiker ihre Politik zur Bekämpfung des Klimawandels verschärften.

Kohle

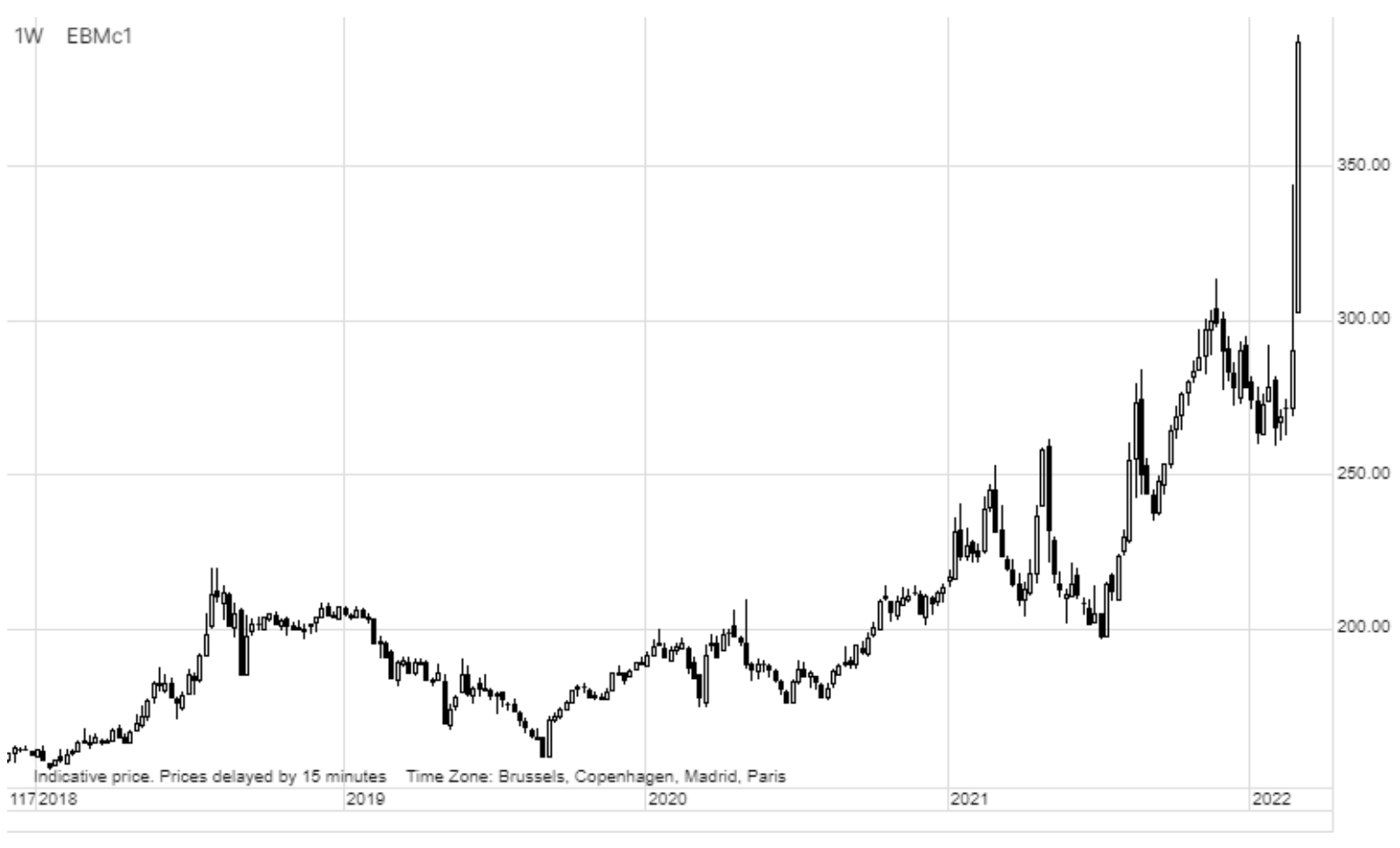

Kohlepreise hat sich seit Anfang des Jahres mehr als verdoppelt, da Europa, Japan und Südkorea nach alternativen Lieferanten für russische Kohle suchen und Energieproduzenten nach Ersatz für russisches Gas suchen. Darüber hinaus ist die Kohleproduktion auch in anderen Regionen mit Problemen konfrontiert, wie z. B. Arbeitskräftemangel in China und der Mongolei, Überschwemmungen in australischen Bergbauregionen, und das Exportverbot aus Indonesien im Januar trägt weiter zu Angebotsengpässen bei.

Weizen

Preise Weizen Chicago ist auf ein neues 14-Jahres-Hoch gestiegen, während der Kontrakt für proteinreiche Weizenmühlen aus Paris Tagesrekorde aufstellt, die in einem Sprung am Freitag auf 385 EUR / t gipfelten, rund 30 % über ihrem Rekord von 2008. Ukraine und Russland exportieren 29 % des Weltweizens, hauptsächlich durch das Schwarze Meer - eine Route, die nach Angriffen auf Frachtschiffe in der Nähe von Odessa geschlossen wurde. Aus Sicht der globalen Ernährungssicherung ist dies ein sehr ernstes Problem, da Weizen und Reis die beiden wichtigsten Nahrungsmittel sind. Unter den zehn größten Weizenimporteuren der Welt befinden sich mehrere Entwicklungsländer, von Ägypten und der Türkei bis Indonesien und Algerien, alles Länder, in denen steigende Nahrungsmittelkosten äußerst negative Auswirkungen haben werden.

Edelmetalle

Gold und Silber erreichten ihre höchsten Wochenschlusskurse seit November, und die Nachfrage nach ihnen wurde durch die Nachfrage nach sicheren Anlagen angeheizt, nicht nur aufgrund der Invasion in Russland, sondern auch als Absicherung gegen Inflation, die sich aufgrund der stark steigenden Rohstoffpreise deutlich beschleunigte und die Aussicht auf eine bevorstehende Verschlechterung der Wirtschaftslage. Der Vorsitzende der US-Notenbank, Powell, bestätigte, dass die Zentralbank beabsichtigt, diesen Monat eine Reihe von Zinserhöhungen einzuleiten, um die Inflation einzudämmen, die die höchste seit den 80er Jahren ist.Der Markt ignorierte die Nachrichten jedoch, da die russische Aggression die Fed dazu zwingen könnte, eine vorsichtigeres Vorgehen.

Die realen zehnjährigen US-Anleiherenditen fielen auf -0,9 %, den niedrigsten Stand seit Anfang Januar, als Reaktion auf steigende Inflationserwartungen und die Nachfrage nach sicheren Anlagen, die gleichzeitig die nominalen Renditen senkten.

Zusätzlich zu den schwer einzuschätzenden geopolitischen Risikoprämien auf dem Markt behalten wir unseren positiven Ausblick bei, dass die Inflation hoch bleiben wird und es den Zentralbanken schwer fallen könnte, angesichts des Risikos einer Konjunkturabschwächung ausreichend zu drosseln. Unserer Meinung nach wird die russisch-ukrainische Krise weiterhin die Aussicht auf steigende Edelmetallpreise stützen, nicht nur aufgrund des potenziellen kurzfristigen Angebots als sicherer Hafen, das sich ändern wird, sondern vor allem aufgrund dessen, was diese Spannungen für die Inflation bedeuten werden (Anstieg), Wirtschaftswachstum (Rückgang) und Zinserhöhungserwartungen der Zentralbanken (geringere Häufigkeit).

Kawa

Arabica Kaffee, die zuletzt eine hervorragende Performance verzeichneten, fiel auf den niedrigsten Stand seit November, und Hedgefonds haben ihre Portfolios als Reaktion auf diese Störungen in allen Märkten teilweise neu geordnet. Während sich die Aussichten für ein begrenztes Angebot aus Brasilien nicht verbessert haben, haben sich die Aussichten für die Nachfrage verschlechtert, da brasilianische Exporteure Verträge mit Russland und der Ukraine kündigen und die Verfügbarkeit von Kaffee in anderen Ländern erhöhen. Infolgedessen beobachten wir einen leichten Anstieg der von ICE überwachten Lagerbestände, was die Bedenken hinsichtlich der Erschöpfung der Reserven weiter zerstreut.