Wir nähern uns einem Wendepunkt, aber zuerst müssen Sie leiden

Die Märkte waren im Chaos – nicht zuletzt aufgrund der aggressiven Politik, die von aufrechterhalten wurde Fed, aber auch aufgrund der Vertrauenskrise in die britische Wirtschaft, nachdem die Fiskalpolitik und die fehlende Reaktion der Geldpolitik zu einem erheblichen Ausverkauf von Anleihen beigetragen haben. Gleichzeitig traf die starke Aufwertung des US-Dollars weiterhin eine Reihe von Währungen, und die Wirkung der Intervention der letzten Woche ließ nach Japan. Der Druck auf die Unternehmensgewinne könnte ein weiterer Grund für den Rückgang sein, und Bedenken hinsichtlich einer Rezession müssen weiter in die Bewertungen einfließen.

Die von der Fed für längere Zeit prognostizierte hohe Inflation wird nun ernst genommen

September-Treffen Federal Open Market Committee (FOMC) es stellte weniger für die Fed als vielmehr für die Märkte, die die Inflationsankündigung der Fed endlich verstanden hatten, einen Wendepunkt dar. Insbesondere die Prognose (sog Punktdiagramm) enthielt die beiden nachstehend genannten Schlüsselbotschaften. Auch wenn seine Genauigkeit angesichts seiner sehr schwachen Korrelation mit dem, was vorher tatsächlich passiert ist, fraglich bleibt, ist es ein hervorragendes Signalinstrument, um die Absichten der FOMC-Mitglieder zu verstehen.

- Der endgültige Satz wird auf ~ 4,6 % geschätzt, dh über dem Niveau, das bei der Preisgestaltung von Terminkontrakten für Fed-Fonds vor der Sitzung berücksichtigt wurde. Selbst ein langsameres Wachstumstempo und eine höhere Arbeitslosigkeit, wie in der Prognose der Fed angegeben, werden die Zentralbank nicht davon abhalten, die Zinsen anzuheben.

- Es gab negative Reaktionen auf voreilige Lockerungsvorschläge, und die Dot-Plot-Prognose prognostiziert selbst für Ende Dezember 4,5 eine Rate von 5,0-2023 %.

Zusätzlich zu ihrer Verpflichtung, die Geldpolitik zu straffen, ist die Fed derzeit in vollem Gange mit ihrem quantitativen Straffungsprogramm, das den Finanzmärkten rasch Liquidität entzieht. Ziel ist es, die Bilanz der Fed monatlich um 95 Milliarden Dollar zu kürzen, also doppelt so schnell wie im August. Während die quantitative Straffung einen starken Einfluss auf die Liquiditätsbedingungen und die Vermögensmärkte hat, ist sie im Hinblick auf die direkte Auswirkung auf die Inflation weniger nützlich. Während das systemische Risiko einer quantitativen Straffung begrenzt bleiben mag, trägt es doch zu einem Anstieg der Renditen von Staatsanleihen bei, da die Fed-Bilanz schrumpft und die Menge an Staatsanleihen in Privatbesitz zunimmt.

Trussonomy drängt Großbritannien in die Position eines Emerging Markets

In weniger als zwei Monaten wertete das Pfund Sterling auf handelsgewichteter Basis um fast 10 % ab und überflügelte damit den japanischen Yen als schwächste Währung gegenüber dem US-Dollar im Jahresvergleich. Sofortige Reaktion Bank of England konnte das Gesicht der britischen Wirtschaft bis zu einem gewissen Grad retten, aber erinnern wir uns daran, dass die Entscheidung der Zentralbank letzte Woche auch ziemlich geteilt war - zwei Mitglieder stimmten für eine Zinserhöhung um 75 Basispunkte, während eines zu einer kleineren Zinserhöhung um 25 Basispunkte neigte. Daher ist es immer noch schwierig, von der Bank of England eine vorsichtige politische Reaktion und Parität Hand in Hand zu erwarten GBP / USD in diesem Fall ist es möglicherweise nicht das niedrigstmögliche Niveau. Darüber hinaus reicht die Netto-Devisenreserve des Vereinigten Königreichs von 100 Milliarden US-Dollar aus, um nur zwei Monate lang Importe zu decken, was ungefähr 3 % des BIP entspricht, verglichen mit 20 % für Japan und 115 % für die Schweiz. Im Kontext Großbritanniens geht es aber nicht nur um die Pfund-Krise, sondern um die weithin verstandene Vertrauenskrise. Vergessen wir nicht, dass die Inflationsprognosen für das Jahresende bereits bei 10 % + liegen und der Markt derzeit in den beiden verbleibenden Sitzungen eine Zinserhöhung von über 200 Basispunkten bis zum Jahresende einpreist. Die Zentralbank wird diese weitreichende Straffung durchführen müssen, nur um das Pfund Sterling auf seinem aktuellen Niveau zu halten, und dies wird die Auswirkungen der Regierungsentscheidungen auf die britischen Märkte nicht umkehren. Umfang und Tempo von Zinserhöhungen können der Wirtschaft ebenfalls erheblichen Schaden zufügen. Am Montag finanzieren iShares MSCI Vereinigtes Königreich (EWU: arcx) verzeichnete einen weiteren Rückgang um 1,8 % und verlor in der letzten Woche sogar 7,3 %.

Die Geduld der Bank of Japan wird weiterhin auf die Probe gestellt

Wir haben vorhin darüber geschrieben was sich ändern muss, um vom Spitzenwert der amerikanischen Währung sprechen zu können - und nichts scheint bis jetzt eine ausgemachte Sache zu sein, außer dass einige Beamte von Nicht-US-Behörden beginnen, ihre Besorgnis über die Schwäche der Währung zu äußern. Die Intervention der Bank of Japan hatte jedoch keine langfristigen Auswirkungen auf das USD / JPY-Paar, obwohl sie den Yen gegenüber einigen anderen Währungen wie EUR, GBP und AUD stärkte. Es könnte auch einige spekulative Leerverkäufe bremsen. Eine koordinierte Intervention gegen den Yen ist jedoch noch Zukunftsmusik, und die Abwertung der japanischen Währung ist das Ergebnis der eigenen Bemühungen der Bank of Japan, die Renditekurve zu kontrollieren. Japanische Staatsanleihen dürften die Geduld der Notenbank mit ihrer Politik der Zinskurvenkontrolle weiter auf die Probe stellen. Abwärtspotenzial Japanische Staatsanleihen (JGB1c1) er könnte exponentiell wachsen, wenn die Bank of Japan irgendwann ihre Politik ändert.

Als nächstes könnte der Profitdruck folgen

Während sich die Gewinne im zweiten Quartal als besser als erwartet herausstellten, ließen zunehmende Inflationssorgen die Unternehmen vorsichtiger in Bezug auf Prognosen und weniger optimistisch in Bezug auf die Gewinne in der nahen Zukunft werden. Im Juli und August wurden die Schätzungen zum Gewinn je Aktie für Q31 etwas nach unten revidiert, eine weitere Eintrübung der Prognosen und Druck auf die Margen können nicht ausgeschlossen werden. Laut FactSet werden zum XNUMX. August die geschätzten Gewinne der Unternehmen z der S&P 500-Index im Jahr 2022 betrug 226,15 $ je Aktie. Dies ist ein Rückgang um 1,5 % gegenüber dem geschätzten Wert vom 30. Juni von 229,60 USD je Aktie. Für 2023 prognostizieren Analysten nun ein Gewinn-pro-Aktie-Verhältnis von 243,68 US-Dollar, 2,8 % weniger als ihre Juni-Schätzung von 250,61 US-Dollar. Bisher haben sich die Unternehmen mit der steigenden Inflation auseinandergesetzt und höhere Kosten an die Verbraucher weitergegeben, da die steuerliche Unterstützung durch die Pandemie die Verbraucherseite gestärkt hat. Die Weitergabe höherer Kosten war auch in Form höherer CPI-Werte sichtbar. Angesichts der tagtäglichen Verschlechterung der Wirtschaftsaussichten werden die Verbraucher jedoch beginnen müssen, sich einem gewissen Widerstand zu widersetzen, der wahrscheinlich in den Gewinnberichten zu sehen sein wird. Aus Sektorsicht dürften Technologieaktien davon betroffen sein, da knappe Unternehmensbudgets schwer zu belasten beginnen und die Renditen zehnjähriger US-Anleihen bei fast 4 % liegen. Auch der Halbleitersektor, ein Barometer für die globale wirtschaftliche Gesundheit, könnte unter Druck bleiben. Während der Öl- und Gassektor seine Berichtssaison im XNUMX. Quartal gerettet hat, wird er wahrscheinlich auch im XNUMX. Quartal etwas unter Druck geraten, es sei denn, die Aussichten werden etwas optimistischer, da sich die Investitionspläne verbessern.

Ein weiterer wichtiger Punkt wird die Rückkehr des Dollars sein

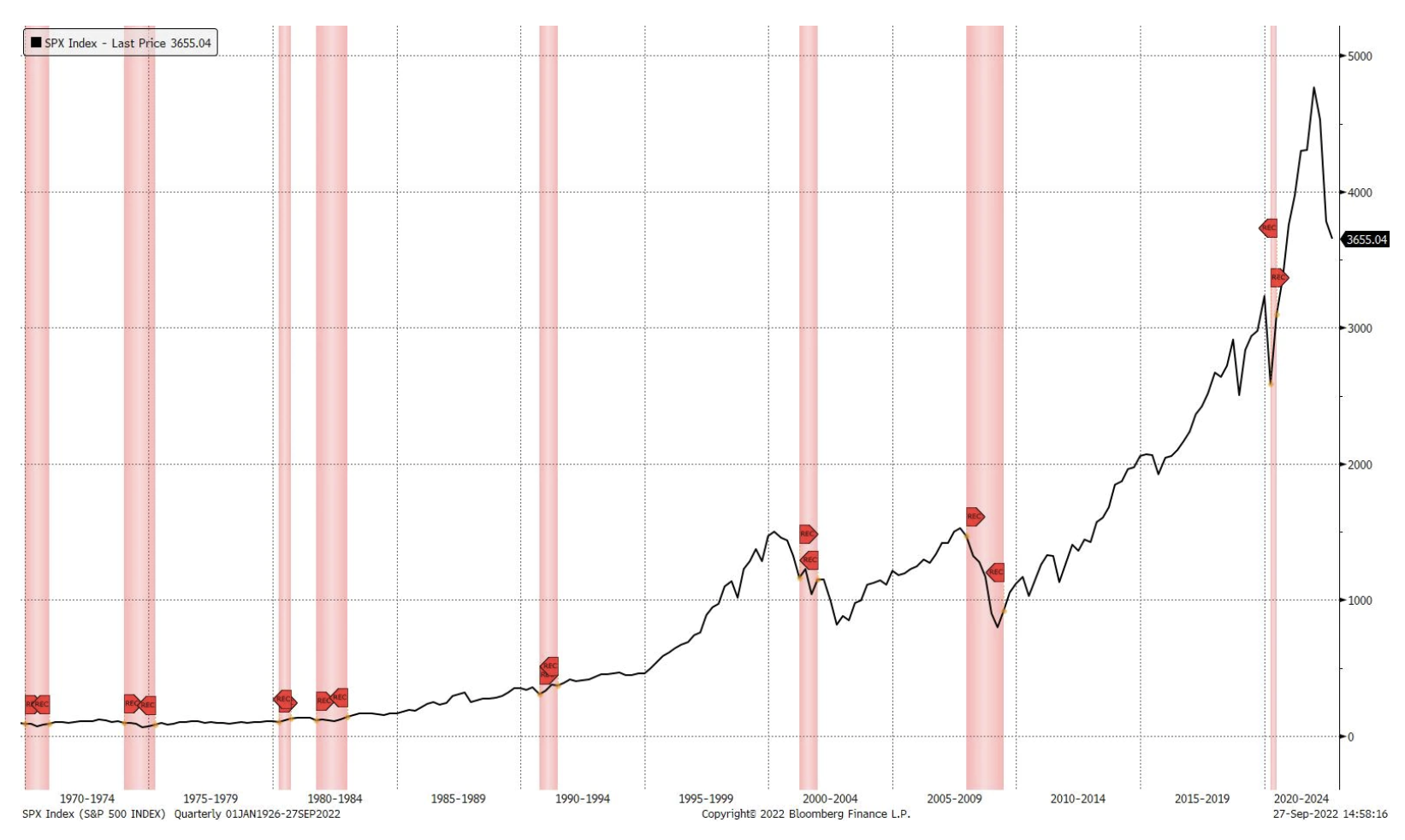

Die bisher beobachteten Marktrückgänge resultieren hauptsächlich aus der starken Veränderung der Kapitalkosten und der Revision der Spitzenbewertung. Die nächste Stufe könnte, wie oben erwähnt, eine Rezession der Unternehmensgewinne sein. Es besteht jedoch weiterhin das Risiko einer wirtschaftlichen Rezession, und die Geschichte zeigt, dass Markttiefs erst nach Beginn einer Rezession auftreten (siehe nachstehende Grafik).

Da die Renditen zehnjähriger US-Anleihen nahe bei 4 % liegen – ein Niveau, das möglicherweise eine Obergrenze darstellen könnte – ist der nächste Wendepunkt die Umkehrung des US-Dollars, nicht die Entscheidungen der Fed. Das Testen dieser Schlüsselniveaus könnte eine kurzfristige Erholung des Aktienmarktes bedeuten, was dem Aufbau neuer Short-Positionen förderlich sein könnte, da der Trend immer noch rückläufig ist. Alternativ wäre es für Anleger optimal, nach Anzeichen einer Verkaufserschöpfung Ausschau zu halten, um Long-Positionen aufzubauen, z. VIX über 40 Punkte. Historisch gesehen bedeutet ein Rückgang der Aktien um 20 %, dass der Kauf von Aktien nach einem Rückgang von 20 % von ihren Rekordhochs ein positives Risiko-Ertrags-Verhältnis für langfristige Anleger darstellt.

Über den Autor

Charu Chanana, Marktstratege in der Niederlassung Singapur Saxo Bank. Sie verfügt über mehr als 10 Jahre Erfahrung in den Finanzmärkten, zuletzt als Lead Asia Economist in Continuum Economics, wo sie sich mit makroökonomischen Analysen asiatischer Schwellenländer mit Fokus auf Indien und Südostasien befasste. Sie ist versiert in der Analyse und Überwachung der Auswirkungen inländischer und externer makroökonomischer Schocks auf die Region. Sie wird häufig in Zeitungsartikeln zitiert und erscheint regelmäßig bei CNBC, Bloomberg TV, Channel News Asia und den Business-Radiosendern Singapurs.

Charu Chanana, Marktstratege in der Niederlassung Singapur Saxo Bank. Sie verfügt über mehr als 10 Jahre Erfahrung in den Finanzmärkten, zuletzt als Lead Asia Economist in Continuum Economics, wo sie sich mit makroökonomischen Analysen asiatischer Schwellenländer mit Fokus auf Indien und Südostasien befasste. Sie ist versiert in der Analyse und Überwachung der Auswirkungen inländischer und externer makroökonomischer Schocks auf die Region. Sie wird häufig in Zeitungsartikeln zitiert und erscheint regelmäßig bei CNBC, Bloomberg TV, Channel News Asia und den Business-Radiosendern Singapurs.