Die Bedeutung der operativen Marge in Zeiten der Inflation

Seit sich die Inflation Anfang 2021 zu beschleunigen begann, schneiden Industrieunternehmen mit niedrigen Margen im Vergleich zu Unternehmen mit hohen Margen unterdurchschnittlich ab.

Der Markt erkennt an, dass Unternehmen mit niedrigen Margen empfindlicher auf anhaltenden Lohndruck reagieren. Während dieser kurzfristige Druck durch Kostensenkungen und Entlassungen gemildert werden kann, könnte sich der langfristige Wettbewerb gegen Konkurrenten mit höheren Margen langfristig als störend erweisen, da Unternehmen mit niedrigen Margen Mitarbeiter verlieren und weniger Talente gewinnen.

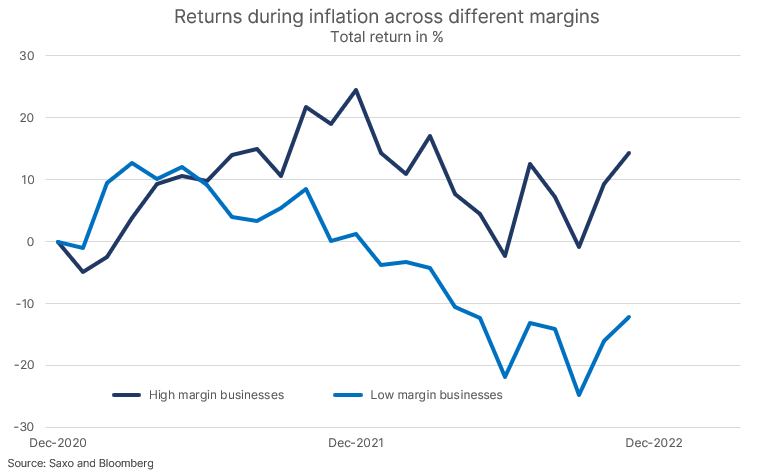

Unternehmen mit niedrigen Margen werden in Zeiten der Inflation weniger wettbewerbsfähig

Als wir unseren thematischen Korb für die Unternehmen mit der größten Marktkapitalisierung veröffentlichten, war eines unserer Hauptargumente, dass ihre Performance während der Inflationsphase aufgrund von Marktmacht, Markenbekanntheit, breiterem und billigerem Vertrieb und Zugang zu billigerem Kapital überdurchschnittlich ist.

Wie wir in zahlreichen Börsenanalysen beschrieben haben, trifft die Inflation Verbraucher und Branchen auf sehr unterschiedliche Weise, aber eines ist gemeinsam: Die Kapitalkosten steigen, was die akzeptable Mindestrendite für Unternehmen in Bezug auf die Generierung von Shareholder Value erhöht. In den 70ern viel war sich dieses Phänomens bewusst Warren Buffett und die Erfahrung der Inflation veranlasste ihn und Charlie Munger nach Unternehmen mit starkem Wettbewerbsvorteil zu suchen.

Die anfängliche Inflationswelle war für die meisten Unternehmen erträglich, da das Übermaß an Anreizen bedeutete, dass die Unternehmen die steigenden Kosten mit minimalen negativen Auswirkungen auf das Geschäft leicht weitergeben konnten. Die zweite Welle begann Ende letzten Jahres und gipfelte in der Abkehr der Fed von ihrem Glauben an die vorübergehende Natur der Inflation, was im folgenden Jahr zu einem Zinsschock führte.

Die zweite Phase der Inflation ist nicht so einfach wie die ersteda Arbeitnehmer nun eine Entschädigung für ihre verlorene Kaufkraft fordern, erhöht sich der Lohndruck in der Wirtschaft deutlich. Für Unternehmen mit niedrigen Margen ist dies eine besorgniserregende Dynamik. Die Tatsache, dass Sie eine niedrigere Marge haben, bedeutet, dass Sie empfindlicher auf Lohndruck reagieren als ein Wettbewerber mit einer höheren Marge oder einfach Unternehmen mit höheren Margen in derselben Branche.

Einfluss der Zinssensitivität

Der Markt hat diese Dynamik in seiner Bewertung erkannt. Die folgende Grafik zeigt die 10 % der Unternehmen mit den höchsten Betriebsmargen im verarbeitenden Gewerbe in Nordamerika und Europa im Vergleich zu den 10 % der Unternehmen mit den niedrigsten Betriebsmargen seit Dezember 2020, als sich die Inflation zu beschleunigen begann. Ein Teil des Unterschieds in der Gesamtrendite ist auf die Neubewertung aufgrund höherer Zinssätze zurückzuführen, da Unternehmen mit niedrigen Margen tendenziell eine höhere Duration (Zinssensitivität) aufgrund höherer Aktienbewertungen haben, im Durchschnitt jedoch C / Z-Verhältnis 10 % der Unternehmen mit den höchsten Margen betrugen im Dezember 2020 41,5, der Einfluss der Zinssensitivität ist daher höchstwahrscheinlich minimal.

Kurzfristig Dies mag auf die Vorstände von Unternehmen mit niedrigen Margen irritierend wirken, weil die Gewinne geringer sind, aber die langfristigen Auswirkungen viel zerstörerischer sein können.

Aufgrund ihrer größeren Sensitivität gegenüber Lohndruck werden margenschwache Unternehmen ihre Mitarbeiter nicht im gleichen Umfang für die Inflation entschädigen wie margenstarke Unternehmen, was zu einer höheren Mitarbeiterfluktuation, Abwanderung von Fachkräften oder zu Massenentlassungen bei margenschwachen Unternehmen führen kann , was einen Schock für die Produktivität des Unternehmens bedeuten könnte, der das Wachstum für viele Jahre hemmen wird. Der Markt versteht diese Dynamik und deshalb werden Unternehmen für die Steigerung der Rentabilität belohnt, nicht für die Steigerung des Umsatzes.

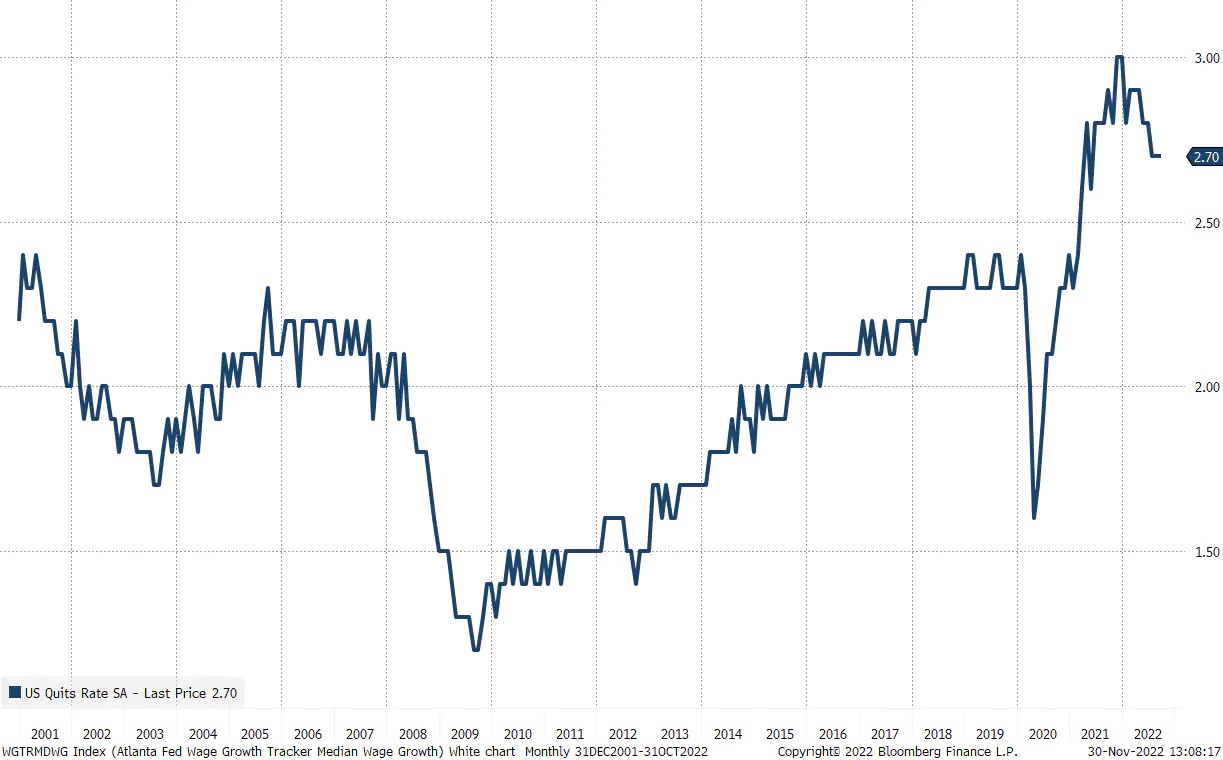

Die Churn Rate in den Vereinigten Staaten, also die Zahl der Menschen auf dem Arbeitsmarkt, die freiwillig aus dem Arbeitsverhältnis ausscheiden, ist auf einem sehr hohen Niveau, was darauf hindeutet, dass die jährliche Fluktuation auf dem amerikanischen Arbeitsmarkt bei etwa 30 % liegt. Da Menschen, die ihren Arbeitsplatz verlassen, Lohnerhöhungen verzeichnen, die doppelt so hoch sind wie der aktuelle Durchschnitt in den USA, d. h. von etwa 6,5 %, ist der Druck auf die Unternehmen jetzt erheblich.

Die Dynamik des Lohndrucks und seine Auswirkung auf die Nettogewinnmarge ist ein Schlüsselfaktor unsere negative Sicht auf das Ergebnis im nächsten Jahr, da es den Unternehmen schwer fallen wird, den durch die Gehaltserhöhung verursachten Margendruck im Falle einer konjunkturellen Abschwächung auszugleichen.

Über den Autor

Peter Garnri - Direktor der Aktienmarktstrategie in Saxo Bank. Entwickelt Anlagestrategien und Analysen des Aktienmarktes sowie einzelner Unternehmen unter Verwendung statistischer Methoden und Modelle. Garnry erstellt Alpha Picks für Saxo Bank, eine monatliche Zeitschrift, in der die attraktivsten Unternehmen in den USA, Europa und Asien ausgewählt werden. Es trägt auch zu den Quartals- und Jahresprognosen der Saxo Bank bei "Schockierende Prognosen". Er gibt regelmäßig Kommentare im Fernsehen ab, darunter CNBC und Bloomberg TV.