Wie kann man während der Energiekrise in Energie investieren? [Führen]

Wir sind es gewohnt, nicht an den Energiesektor zu denken, aber die damit verbundene wachsende globale Krise hat unsere Primärenergiedefizite offengelegt. Sie resultieren aus langjährigen Unterinvestitionen in die fossile Brennstoffindustrie und einer unzureichend schnellen Skalierbarkeit erneuerbarer Energiequellen im Kontext der grünen Transformation und Elektrifizierung unserer Wirtschaft. Derzeit scheint es wahrscheinlicher, dass der Energiesektor – sowohl nicht erneuerbare als auch erneuerbare – attraktive Renditen liefern wird, da wir sowohl kurzfristig die Energiekrise als auch langfristig die Bestrebungen nach einer grüneren Energiezukunft bewältigen müssen Begriff.

Über den Autor

Peter Garnri - Direktor der Aktienmarktstrategie in Saxo Bank. Entwickelt Anlagestrategien und Analysen des Aktienmarktes sowie einzelner Unternehmen unter Verwendung statistischer Methoden und Modelle. Garnry erstellt Alpha Picks für Saxo Bank, eine monatliche Zeitschrift, in der die attraktivsten Unternehmen in den USA, Europa und Asien ausgewählt werden. Es trägt auch zu den Quartals- und Jahresprognosen der Saxo Bank bei "Schockierende Prognosen". Er gibt regelmäßig Kommentare im Fernsehen ab, darunter CNBC und Bloomberg TV.

Die Energiekrise verschärft sich weiter

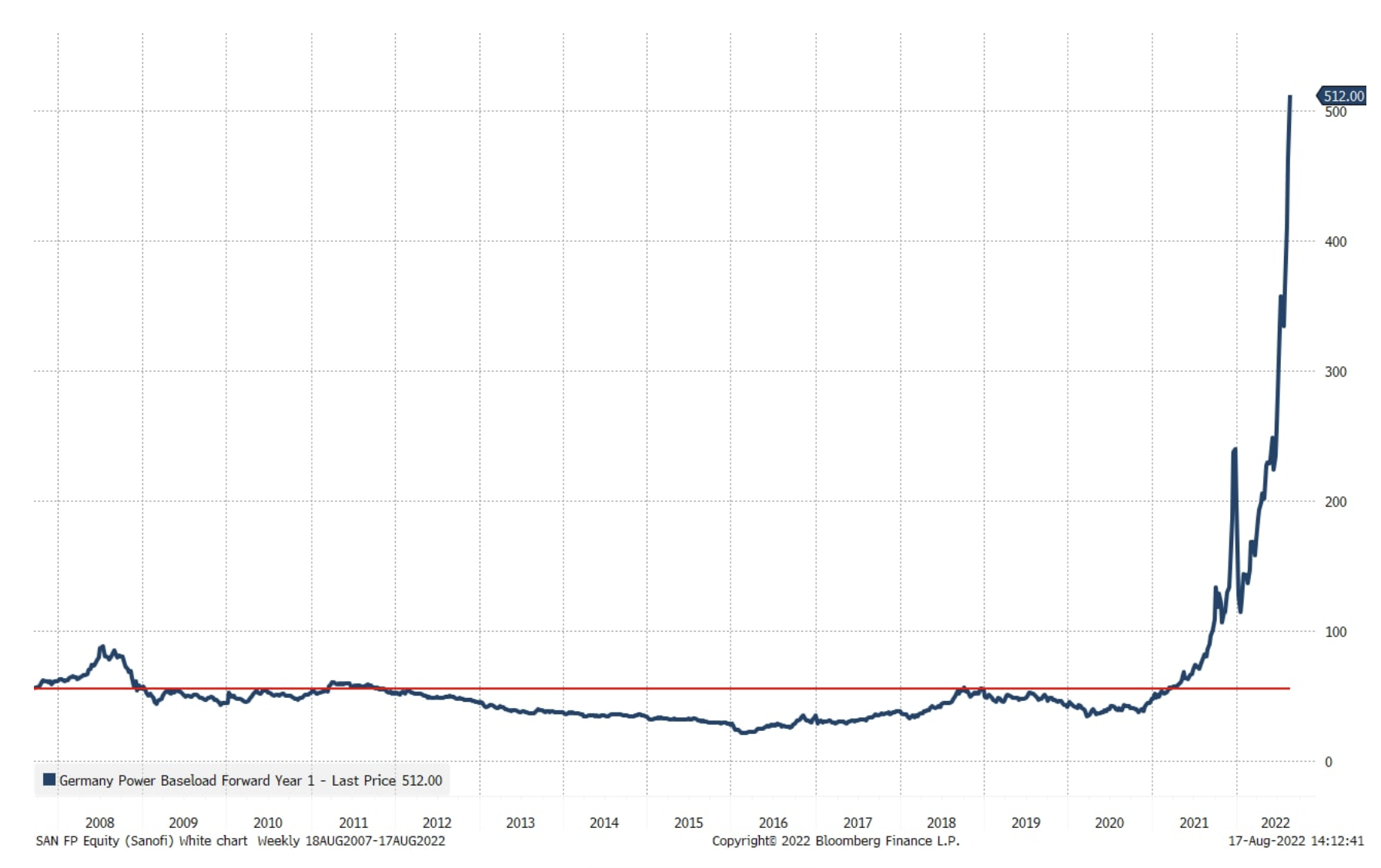

Die Strompreise in Europa sind nach 2007 neunmal so hoch wie der historische Durchschnitt, da fehlende Investitionen und der Verzicht auf Energielieferungen aus Russland das Energieangebot auf dem Markt stark eingeschränkt haben. Schon vor der Pandemie widmeten wir uns in vielen Artikeln der Grünen Transformation, die den Ausbau erneuerbarer Energiequellen und die Elektrifizierung aller Wirtschaftszweige beinhaltet, um die mit unserem heutigen Lebensstandard verbundenen Kohlendioxidemissionen zu reduzieren. Umstellung eines großen Teils des Verkehrssektors auf Strom oder ökologische Kraftstoffe, Umstellung von Erdgas auf erneuerbare Energien durch Elektrifizierung (Luft-Wasser-Wärmepumpen) usw. Anstieg der Kohlendioxidemissionen in den letzten 300 Jahren. Wir haben es im Artikel "Unbequeme Wahrheit über Energie und BIP". Unsere Wohlstand schaffende Funktion von unserem COXNUMX-Fußabdruck zu trennen, ist vielleicht die wichtigste Aufgabe, die sich ein Mensch jemals gestellt hat.

Deutscher Strom bei Grundlast in der Perspektive von 1 Jahr. Quelle: Bloomberg.

Es gibt keine Patentlösung für die Energiekrise

Laut dem von BP veröffentlichten Bericht "Statistische Überprüfung der Weltenergie 2022"("Global Energy Statistical Review 2022") hat der Primärenergiebedarf im Jahr 2021 die Daten von 2019 in den Schatten gestellt, was darauf hindeutet, dass der weltweite Energiebedarf jetzt höher ist als vor der Pandemie und der Verbrauch fossiler Brennstoffe (82 %) nur leicht zurückgegangen ist verglichen mit der Situation vor fünf Jahren (85 %). Wir leben immer noch zu einem großen Teil in einer Wirtschaft, die auf fossilen Brennstoffen basiert. Die Dinge werden sich im Laufe der Zeit ändern und der Anteil fossiler Brennstoffe wird wahrscheinlich zurückgehen, aber es ist naiv anzunehmen, dass die Welt eine grüne Transformation schaffen kann, indem sie alles aus erneuerbaren Energiequellen elektrifiziert. Anleger sollten auch bedenken, dass die Veränderung der Primärenergienachfrage hauptsächlich von Nicht-OECD-Ländern getrieben wird. Erneuerbare Energien werden aufgrund des Tempos der Elektrifizierung nicht schnell genug ausgebaut, um eine vollständige Transformation durchzuführen, und kürzlich haben sich die CEOs von Orsted und Vestas über die Bürokratie bei der Genehmigung neuer Offshore-Windprojekte beschwert.

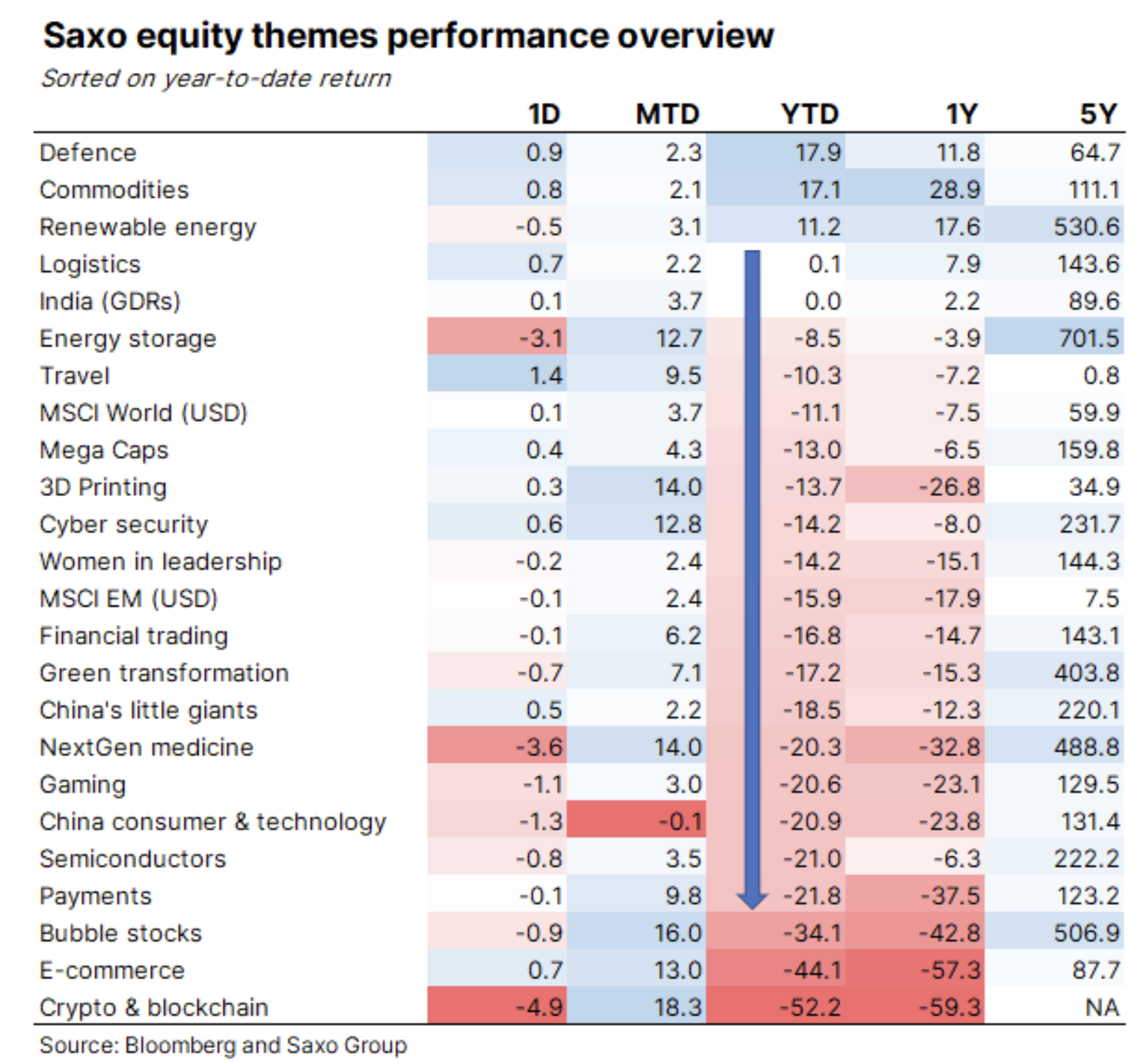

Das kürzlich verabschiedete US-Klima- und Steuergesetz erkennt an, dass wir Öl und Gas länger brauchen werden als vor drei Jahren erwartet, sodass unsere aktuelle Energiekrise sowohl erneuerbare Energien als auch fossile Brennstoffe zu gleich guten Investitionen macht. Der thematische Korb Erneuerbare Energien belegt in diesem Jahr den dritten Platz in Bezug auf die Ergebnisse; der Anführer ist ein Korb von Rohstoffen (einschließlich Öl- und Gas- und Bergbauunternehmen).

Wir sehen die Zukunft der Energie so, dass es keine „one-size-fits-all“-Lösung für das aktuelle Energieproblem gibt. Wir müssen uns auf die Energiediversifizierung konzentrieren. Wir werden viele verschiedene Energiequellen brauchen, und wir sollten uns nicht zu sehr auf eine verlassen. Deutschlands Erdgasabhängigkeit in seinem Wirtschaftsmodell entpuppte sich als Achillesferse. Auch Frankreichs festes Bekenntnis zur Atomkraft hat sich wegen Korrosion und nun auch wegen zu hoher Wassertemperaturen in Flüssen als nicht tragfähig erwiesen. Die Welt muss in alle Arten von Energie investieren, weshalb Anleger unserer Meinung nach in Zukunft auf ein Engagement in allgemein verstandener Energie achten sollten.

Der Sektor der nicht erneuerbaren Energien auf einen Blick

In diesem Aktienmarktmaterial konzentrieren wir uns auf nicht erneuerbare Energien, da es sich um den Teil des Energiesektors handelt, der sich gegenüber den Marktbewertungen und -erwartungen am stärksten verändert hat und in dem Spielraum für eine weitere Neubewertung besteht. Trotz hoher Öl- und Gaspreise ist der Energiesektor noch relativ günstig, was wir bereits im Mai im Artikel „Aktien globaler Energieunternehmen sind die billigsten seit 27 Jahren“, bei der wir die Bewertung anhand der Rendite auf den freien Cashflow gemessen haben. Hohe Öl- und Gaspreise haben ebenfalls dazu geführt Rekordveredelungsgewinneund kürzlich zum bisher höchsten Quartalsgewinn im globalen Energiesektor, den wir im Artikel „Die Gewinne haben Rekordhöhen erreicht und die Inflation erweist sich als Win-Win-Situation".

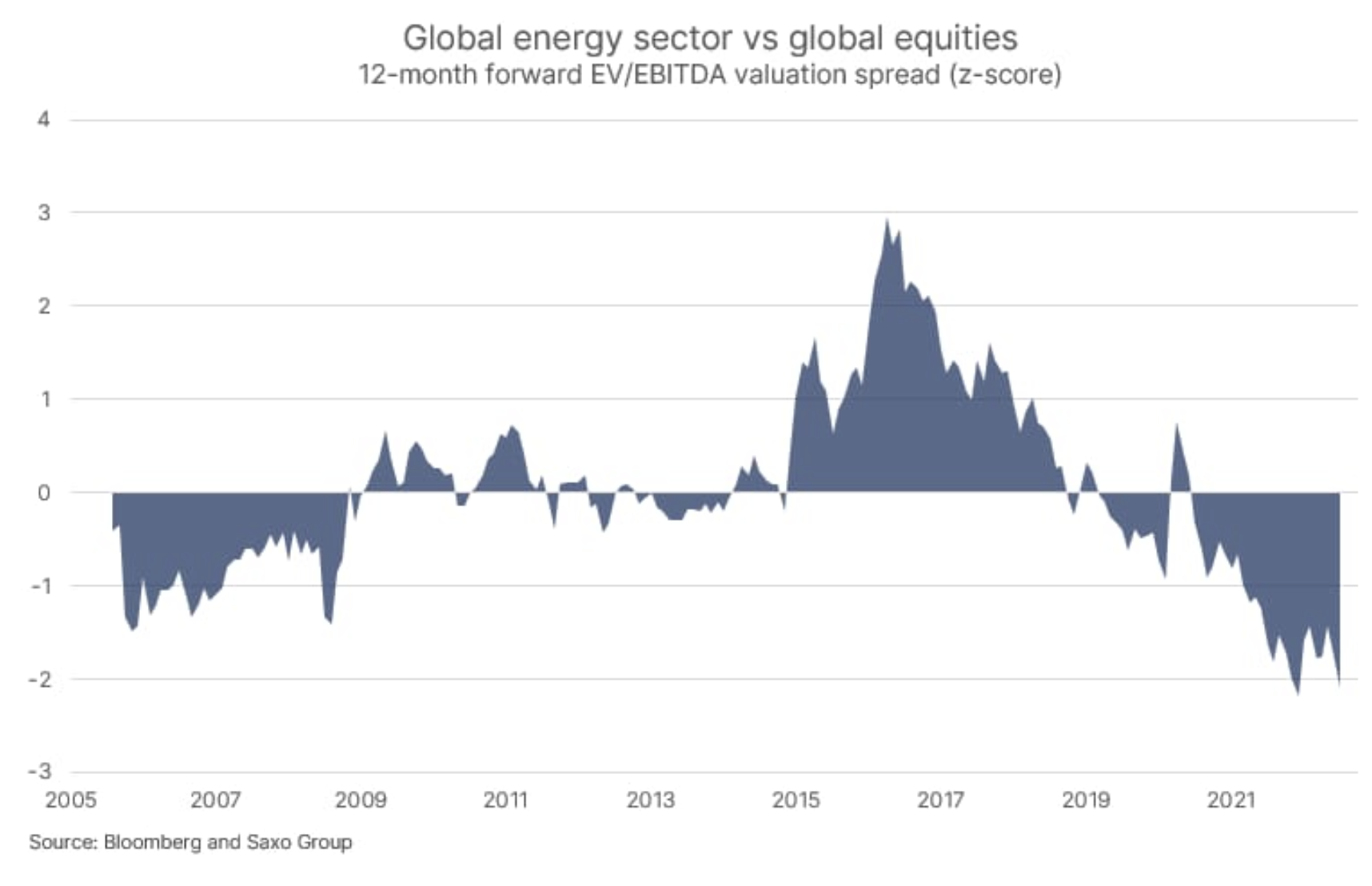

Der globale Energiesektor (definiert durch den GICS-Standard und ein nicht erneuerbarer Energiesektor) ist im Vergleich zum globalen Aktienmarkt immer noch günstig, und der XNUMX-Monats-EV /EBITDA liegt zwei Standardabweichungen unter dem Durchschnitt der Bewertungsspanne seit 2005. In Bezug auf die Gesamtrendite hat der globale Energiesektor den globalen Aktienmarkt nach 1995 übertroffen (siehe Grafiken unten). Es ist auch erwähnenswert, dass der Sektor der erneuerbaren Energien, gemessen am XNUMX-Monats-EV / EBITDA-Multiplikator, doppelt so hoch bewertet wird wie der Sektor der nicht erneuerbaren Energien, was die Unterschiede in den Erwartungen für die Zukunft widerspiegelt, die der Markt in sich erfasst Bewertungen.

Wie in unserer Prognose für Q10 beschrieben, deuten die aktuelle Dividendenrendite und ihr erwartetes Wachstum darauf hin, dass der globale Energiesektor eine erwartete langfristige Rendite von XNUMX % auf Jahresbasis hat, natürlich vorbehaltlich eines hohen Maßes an Unsicherheit im Zusammenhang mit der Kompression der Bewertung von Aktien in dieser Branche oder eine geringere zukünftige Dividendenerhöhung als derzeit erwartet.

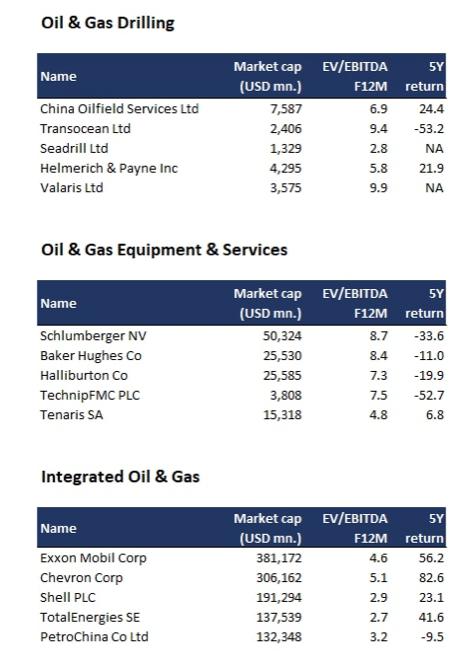

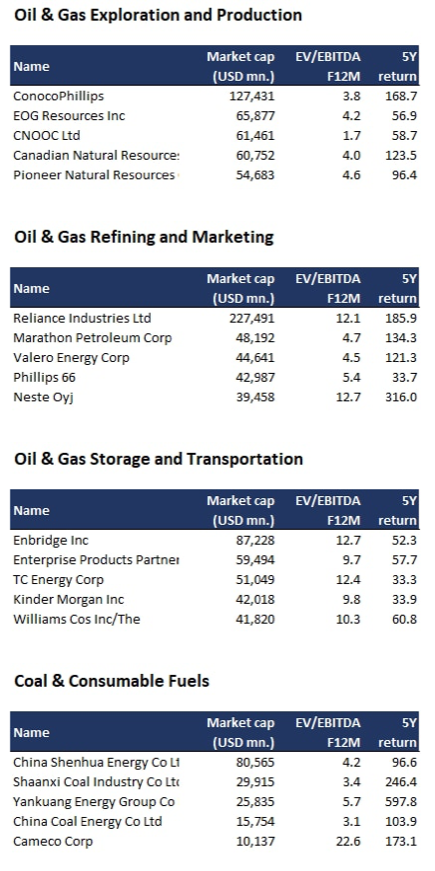

Der einfachste Weg, in den Energiesektor zu investieren, sind Börsenfonds (ETFs) Überwachung dieses Sektors und die meisten Anleger sollten dies tun. Ein anderer Ansatz besteht darin, in bestimmte Teile des Sektors der nicht erneuerbaren Energien zu investieren. Die folgenden Tabellen zeigen die fünf größten Unternehmen nach Marktwert in jeder der GICS-Energiebranchen. Wie die Fünfjahres-Gesamtrenditen in der „USD“-Spalte zeigen, schnitten die Branchen „Nur Bohren“ und „Bohrausrüstung“ am schlechtesten ab, da ein Rückgang der Investitionen nach 2015 zu einem Rückgang der Aktivitäten in der Branche führte. Die Öl- und Gasgiganten schnitten in Bezug auf Raffinations- und Handelsaktivitäten besser ab. In den letzten fünf Jahren war die Industrie, die im Energiesektor am besten abschneidet, die Raffinerieindustrie, da die Raffineriemargen ( Riss breitet sich aus, die Differenz zwischen den Preisen von Rohöl und Raffinerieprodukten) hat sich während der Pandemie erhöht. Auch der globalen Kohleindustrie ging es im Kontext des Klimawandels und der Restriktionen sehr gut Kohlenstoffdioxid-Ausstoß Es ist eine traurige Beobachtung, aber wir sollten uns darüber im Klaren sein, dass die Hauptbrennstoffquelle für die Stromerzeugung in der Welt immer noch Kohle ist.

Forex-Broker, die ETFs und Aktien anbieten

Immer mehr Forex-Broker verfügen über ein recht reichhaltiges Angebot an Aktien, ETFs und CFDs für diese Instrumente.

Zum Beispiel auf XTB Heute finden wir über 3500 Aktieninstrumente und 400 ETFs, a Saxo Bank über 19 Unternehmen und 000 ETF-Fonds.

| Makler |  |

||

| Hauptstandort | Polen | Dänemark | Zypern * |

| Anzahl der angebotenen Börsen | 16 Börsen | 37 Börsen | 24 Börsen |

| Anzahl der Aktien im Angebot | ca. 3500 - Aktien ca. 2000 – CFDs auf Aktien |

19 - Aktien 8 - CFDs auf Aktien |

ca. 3 - CFDs auf Aktien |

| Die Höhe des angebotenen ETF | ca. 400 - ETF ca. 170 - CFD auf ETF |

3000 - ETF 675 – CFD auf ETF |

ca. 100 - CFD auf ETF |

| Kommission | 0 % Provision bis 100 EUR Umsatz/Monat | laut Preisliste | Der Spread hängt vom Instrument ab |

| Min. Anzahlung | 0 zł (empfohlen mindestens 2000 PLN oder 500 USD, EUR) |

0 PLN / 0 EUR / 0 USD | 500 zł |

| Plattform | Xstation | SaxoTrader Pro Saxo Trader Go |

Plus500-Plattform |

* PLUS500 CY Angebot

CFDs sind komplexe Instrumente und bergen aufgrund der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. Von 72% bis 89% der Privatanlegerkonten verzeichnen monetäre Verluste infolge des Handels mit CFDs. Überlegen Sie, ob Sie verstehen, wie CFDs funktionieren und ob Sie sich das hohe Risiko leisten können, Ihr Geld zu verlieren.