– der Preis dieser Kryptowährung ist im Jahr 2024 um das Zwanzigfache gestiegen")

verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

Fed setzt Zinserhöhungen aus – makroökonomische Analyse

amerikanisch Federal Reserve Auf der Juli-Sitzung erhöhte sie die Zinssätze um 25 Basispunkte, und Präsident Powell verzichtete zunächst auf eine Zusage zu weiteren Erhöhungen und machte diese von den eingehenden Daten abhängig. Die Märkte könnten diese Entscheidung als mögliches Ende des Straffungszyklus der Fed betrachten, sofern sich die Arbeitsmarktbedingungen nicht verschlechtern. Mit dem Rückgang der Anleiherenditen besteht die Möglichkeit, mit den Börsenbewertungen gleichzuziehen. Energiewirtschaft, Immobilieninvestmentfonds (REIT) und erneuerbare Energiequellen mögen für Investoren interessant sein, aber im vierten Quartal besteht möglicherweise die Gefahr einer Reflation d Rezession.

Keine Überraschungen von außen FOMC. Die Zinssätze wurden um 25 Basispunkte auf das Niveau von 5,25-5,50 % angehoben, und die dazugehörige Erklärung unterschied sich nicht wesentlich von der im Juni. Obwohl Fed-Chef Powell die Möglichkeit einer Zinserhöhung im September nicht ausschloss, betonte die Juli-Sitzung die Abhängigkeit künftiger Entscheidungen von den eingehenden Daten. Vor der nächsten Fed-Sitzung, die für den 19. und 20. September geplant ist, werden zwei Berichte zur VPI-Inflation und zwei Berichte zur Beschäftigung im Nichtlandwirtschaftssektor veröffentlicht.

Was können die Daten vermuten lassen?

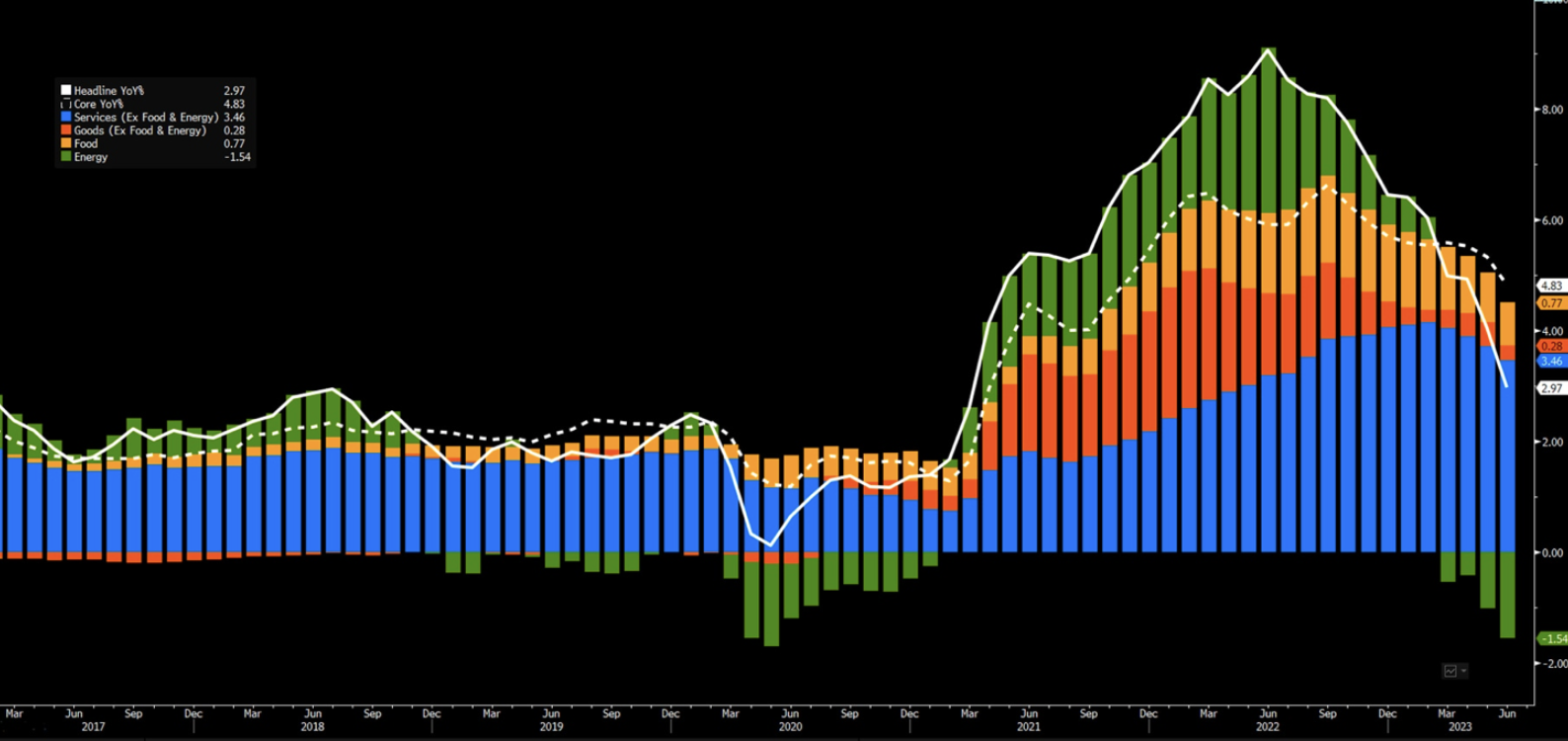

An diesem Punkt wird erwartet, dass sich der Markt auflöst. Es besteht Grund zu der Annahme, dass sich dies ändern könnte, wenn die Basiseffekte in der zweiten Jahreshälfte nachlassen, die Fed wird dies jedoch möglicherweise berücksichtigen.

Mit Blick auf den Arbeitsmarkt ist die derzeitige Entspannung kein ausreichendes Argument für die Notwendigkeit von Zinssenkungen, aber von nun an wird die Verfolgung der Arbeitslosenzahlen im Zusammenhang mit der Bestimmung des Zeitpunkts der Konjunkturwende viel wichtiger sein. Powell stellte fest, dass die Auswirkungen der geldpolitischen Straffung noch nicht vollständig spürbar seien. Obwohl er immer noch nicht damit rechnet, dass die Inflation vor 2 auf 2025 % zurückkehren wird, erwähnte er, dass die Fed im Falle eines glaubwürdigen Rückgangs der Inflation die Zinsen auf neutral und dann – irgendwann – unter dieses Niveau bringen könnte, obwohl er dies ablehnte Möglichkeit von Zinssenkungen zu diesem Zeitpunkt im Jahr.

Im Allgemeinen führt die Desinflation möglicherweise nicht zu weiteren Zinserhöhungen, und Arbeitsmarktdaten rechtfertigen möglicherweise keine Senkung, was darauf hindeutet, dass wir möglicherweise über einen längeren Zeitraum mit höheren Zinssätzen oder einer längeren Entscheidungspause zu kämpfen haben.

Was könnte das für Anleger bedeuten?

Sofern sich die Wirtschaftsdaten nicht verschlechtern, kann es Gründe dafür geben, dass der Aktienmarkt seine wiederholten Gewinne auf der Expansionswelle fortsetzt, die die Hauptursache für die Rallye im ersten Halbjahr war. Mit dem Rückgang der Anleiherenditen besteht die Möglichkeit, die Bewertungen aufzuholen. Dies deutet auf eine Aktienrotation hin, nachdem sieben oder acht Aktien mit der besten Wertentwicklung im ersten Halbjahr den größten Teil der Gewinne ausmachten.

Die Aktiensektorrotation hat in den letzten Wochen an Dynamik gewonnen, wobei der DJIA (+3,2 %) und der Russell 2000 (+4,85 %) in diesem Monat bisher die Zuwächse übertrafen S&P500 (+2,6 %) und NASDAQ 100 (+2,1 %). Während die Renditen von Big Tech größtenteils den Erwartungen entsprechen, suchen Anleger nach günstigeren Aktiensektoren, um vom aktuellen Bullenmarkt zu profitieren. In diesem Zusammenhang tritt es in den Vordergrund Energie Sektor, der Sektor mit dem niedrigsten Preis im S&P 500-Index, gewinnt aufgrund der Herabstufung des wirtschaftlichen Risikos in den USA, der Ankündigung von Konjunkturmaßnahmen in China und der Versorgungsrisiken an Zugkraft. Darüber hinaus erhöhen Energieunternehmen ihre Investitionen nach Jahren der Unterinvestition wieder.

Eine längere Pause bei den Zinsentscheidungen könnte auch dem Immobiliensektor Auftrieb verleihen, da dadurch die Hypothekenzinsen effektiv gesenkt werden. In einer Situation, in der die Wirtschaftslage gut ist, die Zentralbanken aber die Zinsen nicht erhöhen, werden Immobilieninvestmentfonds – REITs (Real Estate Investment Trusts) – besonders interessant. Wir besprechen REIT-Möglichkeiten in diesem Film. Da die Zinsen ihren Höhepunkt erreichen, sind auch erneuerbare Energien und Elektrofahrzeuge wieder auf dem Radar der Anleger, und wir gehen davon aus, dass das Risiko-Ertrags-Verhältnis entlang der gesamten Wertschöpfungskette, einschließlich Batterieherstellern, Batterielieferanten oder dem Ladenetzwerk, günstig sein wird. Bei uns Elektroauto-Video Wir diskutieren über Aktien und börsennotierte Fonds, um vom aktuellen Boom in der Elektrofahrzeugbranche zu profitieren. Auch eine Pause in der Entscheidungsfindung der Fed könnte die Schwellenländer unterstützen, da sie aufgrund einer schnelleren Desinflation, einer schwachen Nachfrage und höherer Realzinsen die Möglichkeit haben, die Zinsen vor der Federal Reserve zu senken.

Das Inflationsrisiko kann angesichts des Wiederanstiegs der Rohstoffpreise nicht völlig ignoriert werden, was zu einer erneuten Inflation der Rohstoffpreise führen könnte, die bisher der Haupttreiber der Desinflation war. Die Realzinsen werden weiter steigen, wenn der geldpolitische Kurs der Fed angesichts der wieder aufkommenden Inflationsgefahr neu bewertet wird. Eine passive Straffung oder ein Wachstum der Realrenditen ist wahrscheinlich auch auf die Auswirkungen einer niedrigeren Inflation zurückzuführen, selbst wenn die Nominalrenditen unverändert bleiben. Dies macht es schwierig, die Erholung aufgrund der Bewertungen fortzusetzen, sofern die Risikoprämie nicht deutlich gesenkt wird. Auch die Stimmung und Positionierung am Aktienmarkt scheinen etwas überzogen zu sein, was möglicherweise Vorsicht gebietet.

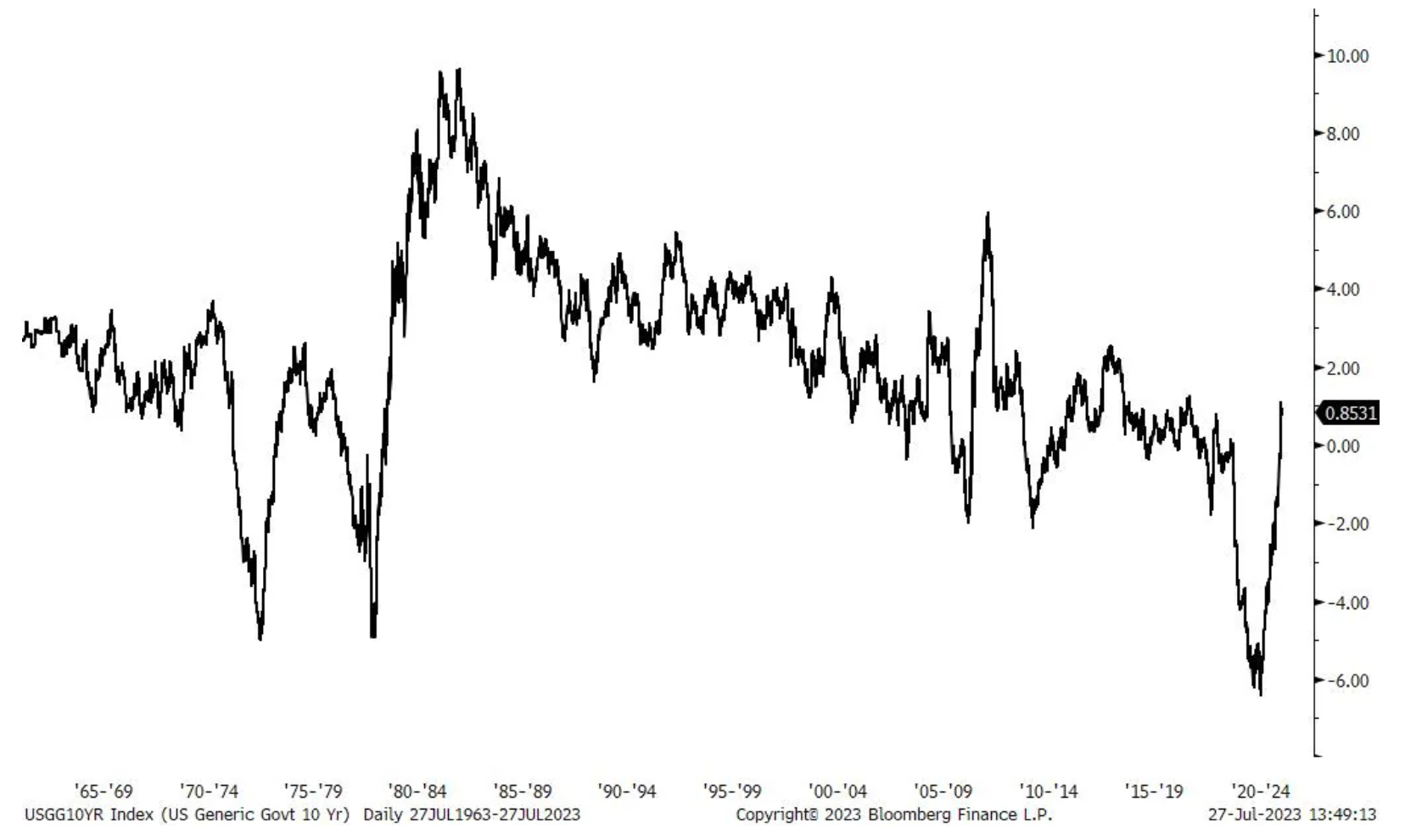

Eine Pause bei der Zinsentscheidung der Fed könnte auch den Countdown zu einer Rezession signalisieren. Es gibt viele Risiken, auf die Sie achten müssen – insbesondere sich verschlechternde Kreditbedingungen und Zahlungsrückstände. Dies könnte sich negativ auf das Wirtschaftswachstum im vierten Quartal auswirken, zusammen mit einer Reflation der Rohstoffpreise und einer Abschwächung in Europa und China. Eine Verlängerung der Anleihelaufzeiten könnte Anlegern dabei helfen, ihr Risiko zu diversifizieren und eine mögliche Rezession sowie die Unsicherheit über den politischen Kurs der Fed zu bewältigen. Sollte die Gefahr einer Rezession eintreten, haben langfristige US-Staatsanleihen aufgrund ihrer langen Laufzeit ein größeres Aufwärtspotenzial. Gold, das kurzfristig aufgrund steigender Realzinsen (stabile Nominalzinsen und sinkende Inflation) weiterhin Probleme haben dürfte, könnte sich im vierten Quartal erneut für Anleger als interessant erweisen, wenn sich die Rezessionsängste verstärken und sich die vom Markt prognostizierten Zinssenkungen durch die Fed beschleunigen.

Über den Autor

Charu Chanana, Marktstratege in der Niederlassung Singapur Saxo Bank. Sie verfügt über mehr als 10 Jahre Erfahrung in den Finanzmärkten, zuletzt als Lead Asia Economist in Continuum Economics, wo sie sich mit makroökonomischen Analysen asiatischer Schwellenländer mit Fokus auf Indien und Südostasien befasste. Sie ist versiert in der Analyse und Überwachung der Auswirkungen inländischer und externer makroökonomischer Schocks auf die Region. Sie wird häufig in Zeitungsartikeln zitiert und erscheint regelmäßig bei CNBC, Bloomberg TV, Channel News Asia und den Business-Radiosendern Singapurs.

Charu Chanana, Marktstratege in der Niederlassung Singapur Saxo Bank. Sie verfügt über mehr als 10 Jahre Erfahrung in den Finanzmärkten, zuletzt als Lead Asia Economist in Continuum Economics, wo sie sich mit makroökonomischen Analysen asiatischer Schwellenländer mit Fokus auf Indien und Südostasien befasste. Sie ist versiert in der Analyse und Überwachung der Auswirkungen inländischer und externer makroökonomischer Schocks auf die Region. Sie wird häufig in Zeitungsartikeln zitiert und erscheint regelmäßig bei CNBC, Bloomberg TV, Channel News Asia und den Business-Radiosendern Singapurs.