Aktionen in die Welt des Unbekannten - tierische Instinkte, Wetter und Krise

Dieses Jahr war für Investoren eine echte Achterbahnfahrt. Aktien starteten wie eine Rakete und legten im Januar um fast 7 % zu, als sich die Anleger in ein „No Landing“-Szenario einkauften, das ein beschleunigtes Wachstum der Weltwirtschaft anstelle einer sanften Landung aufgrund der Impulse der Wiederöffnung Chinas gegenüber der Welt vorsieht.

Tier die Instinkte nahmen ab und waren deutlich sichtbar in Bezug auf Tesla-Aktien, Bitcoin und unsere Themenkörbe mit hohem Beta-Wachstum wie „Bubble“-Aktien. Unser neu geschaffener Korb für Luxusgüter erzielte ebenfalls eine solide Rendite, da die Anleger darauf setzten, dass die Wiedereröffnung Chinas die Verkäufe von Luxusgütern erheblich ankurbeln würde.

Die finanziellen Bedingungen – immer noch nicht straff genug, um die Inflation einzudämmen – und das milde Wetter in Europa, um die Energiekrise zu vermeiden, waren ebenfalls zwei wichtige Faktoren, die die tierischen Instinkte beeinflussten und einen Anstieg der Aktienkurse ermöglichten. Im Februar jedoch, nach einer anfänglichen Erholung an den Aktienmärkten, übermittelte Fed-Chef Powell dem Markt eine deutliche Botschaft, die kurz als „vorsätzliche Rezession“ bezeichnet werden kann. Das bedeutet, dass die Federal Reserve dies tun wird alles tun, um die Inflation abzukühlen, was wiederum höhere Zinsen bedeutet, und das über einen viel längeren Zeitraum als bisher angenommen. Dieses Signal ließ die Renditen von US-Anleihen in die Höhe schnellen, bis etwas brach; hat sich was ergeben Konkurs der Silicon Valley Bank, die zweitgrößte in der modernen Geschichte der Vereinigten Staaten, die einen Rückzug von der Idee darstellte, die Referenzzinssätze um jeden Preis anzuheben, um die Inflation abzukühlen.

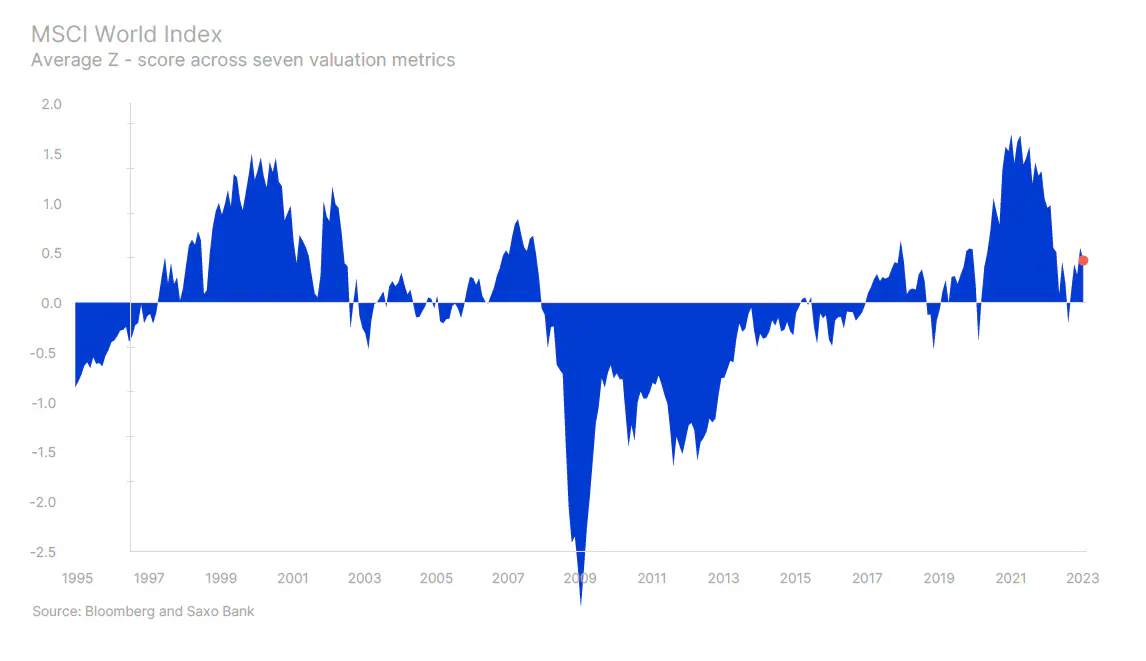

Die starke Aktienmarktperformance in den ersten beiden Monaten dieses Jahres – trotz durchwachsener QXNUMX-Ergebnisse und unklarer Prognosen aufgrund des Kostendrucks – beflügelte unser MSCI World Index-Bewertungsmodell deutlich über dem historischen Durchschnitt, was die zukünftig erwartete reale Rendite senkt. Bei der aktuellen Bewertung liegt die Wahrscheinlichkeit, dass die Rendite der Aktie die Inflationsrate nicht übersteigt, bei 30 %, was im historischen Kontext eine ungünstige Ausgangslage darstellt. Die meisten Anleger müssen jedoch nur einen Blick auf die Anleiherenditen werfen, um festzustellen, dass die Renditen nicht besser aussehen, insbesondere im Kontext einer anhaltenden Inflation. Wir leben in einer Welt niedriger erwarteter Renditen, bis sich die Anlageklassen aufgrund der Akzeptanz einer strukturell höheren Inflation an niedrigere Bewertungen anpassen.

Fragmentierung bedeutet Schmerz, aber auch Chancen

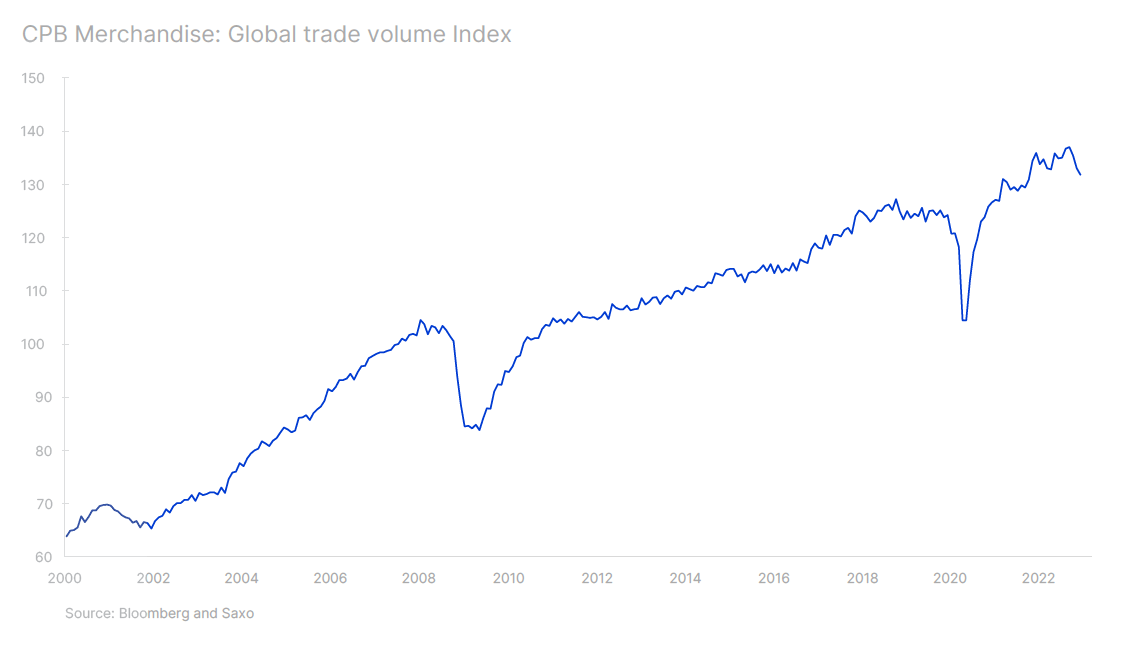

Die Globalisierung, gemessen am Welthandelsvolumen, war zwischen 2001 und 2008 besonders intensiv, als Chinas Beitritt zur Welthandelsorganisation die Spielregeln änderte und einen Wettlauf zwischen Unternehmen auslöste, um die Produktion so schnell wie möglich ins Ausland zu verlagern erschließen Sie höhere operative Margen und Renditen für die Aktionäre. In diesem Zeitraum das Volumen des Welthandels jährlich um 7,8 % gestiegen.

Die Finanzkrise dämpfte den Kreditboom; Auch die chinesische Wirtschaft war nicht mehr dieselbe und verlor im Laufe der Zeit durch zunehmende Regulierung, Zentralisierung des Staates, Verschuldung und zuletzt die Immobilienkrise an Schwung. Die Situation wurde durch Trumps Handelskrieg keineswegs verbessert und das Handelsvolumen war 2019 aufgrund der Abschwächung der Weltwirtschaft gering. In den Jahren 2011-2022 verlangsamte sich das Volumen des Welthandels auf eine Steigerung von nur 2,2 % auf jährlicher Basis, was die Tatsache unterstreicht, dass die leicht verfügbaren Gewinne aus der Globalisierung bereits erschöpft sind.

Das Spiel der Fragmentierung ist im Wesentlichen eine strategische geopolitische Dynamik zur Bereitstellung eines breiteren Zugangs zu Energie, Technologie und Verteidigung durch große konkurrierende Nationalstaaten. Elektrifizierung und grüne Transformation ist direkte Unabhängigkeitsstrategie in Bezug auf die Energieversorgung, die neben dem Krieg in der Ukraine eindeutig eine strategische Schlüsselvariable für jeden Nationalstaat ist.

Der grüne Übergang wird sich positiv auf die Preise von Metallen wie Lithium bzw Kupfer, sowie Wachstum im Bereich Stromversorger, alles rund um Solarenergie und Energiespeichersysteme. Eigenkapitalanleger finden in diesen Bereichen zahlreiche Gelegenheiten; und alle anderen warten darauf, dass die EU ihre eigene Version des US-Inflationsgesetzes einführt.

Halbleiter spielen eine Schlüsselrolle in der modernen Wirtschaft, a Ohne eine stabile Halbleiterlieferkette ist die Produktion von Militärausrüstung nicht möglich, Autos, fortschrittliche Maschinen, Computer und Rechenzentren. Der US CHIPS Act hat die Halbleiterindustrie verändert, und sowohl in den USA als auch in Europa wird derzeit in erheblichem Umfang investiert.

Unser Semiconductor Basket schnitt in diesem Jahr am besten ab, was die starken Wachstumsaussichten widerspiegelt, die durch diese bedeutende neue Wende in der US-Industriepolitik unterstützt werden. Unser Verteidigungskorb ist in diesem Jahr ein weiterer starker Performer, da es Jahre dauern könnte, bis der Krieg in der Ukraine beigelegt ist, und Europa selbst mehr für die Verteidigung tun muss. Wir behalten unseren positiven Ausblick für diese beiden Themen bei.

Das Spiel der Fragmentierung wird auch Reshoring bedeuten, also die Verlagerung der Produktion zurück nach Hause, wobei Länder wie Indien, Vietnam und Indonesien andere Schwellenländer für sich gewinnen werden. Logistikunternehmen werden weiter florieren, und vielleicht sogar noch mehr im Spiel der Fragmentierung, da die Logistik komplexer wird, was zu höheren Margen führt. Dies bedeutet auch eine stärkere Fiskalpolitik, um den Übergang zu steuern, was wahrscheinlich zu höheren Kosten für Unternehmen und damit zu niedrigeren Margen führen wird. Die Fragmentierung der Weltwirtschaft dürfte die Inflation strukturell auf ein höheres Niveau treiben, a die Kapitalkosten werden steigen, was minderwertigen, hoch verschuldeten Unternehmen Probleme bereiten wird.

Der Kampf gegen die Inflation setzt die Banken unter Druck

Könnte die US-Notenbank den Referenzzinssatz problemlos um 450 Basispunkte anheben? Das war die Frage, die sich alle stellten, und die finanziellen Bedingungen ließen vermuten, dass es möglich war. Dann geriet SVB Financial jedoch in Schwierigkeiten und verlor Einlagen in einem solchen Ausmaß, dass es gezwungen war, zum Verkauf stehende Anleihen im Wert von 21 Milliarden Dollar loszuwerden führte zu einem Verlust von 1,8 Mrd. USD. Das anschließende Aktienangebot, das darauf abzielte, das Loch zu stopfen und einen Ausverkauf eines Portfolios von bis zur Fälligkeit gehaltenen Anleihen im Wert von fast 100 Milliarden US-Dollar mit hohen Verlusten zu vermeiden, schreckte die Anleger ab. Der letzte der zurückziehenden Einleger hat möglicherweise einen erheblichen Teil seiner unversicherten Einlagen verloren. Die US-Regierung schritt ein und stellte eine volle Garantie für alle nicht versicherten Vermögenswerte bereit.

Der Schaden ist jedoch bereits angerichtet. Als Folge des massiven Wunsches, Einlagen in kurzfristige umzuwandeln Schuldverschreibungen, fiel die Rendite zweijähriger US-Anleihen innerhalb von nur drei Handelstagen um bis zu 109 Basispunkte. Die Bewegung hallte über die Märkte hinweg, erschütterte trendfolgende Hedgefonds und führte dazu, dass zwei aufeinanderfolgende Sitzungen zu einem Tail-Risk-Verlust von 0,1 % für Fonds mit Commodity Trading Advisor-Status (CTA) führten, einschließlich des größten Ein-Tages-Verlusts für diese Art von Fonds Hedge-Fond.

Das Bankensystem geriet unter Druck, da eine Reihe kleinerer US-Banken um neue Einlagen kämpften und das Diskontfenster der Fed in nur einer Woche auf 156 Milliarden US-Dollar drückten höchsten Stand seit der globalen Finanzkrise. Aufgrund der großen nicht realisierten Verluste bei bis zur Endfälligkeit gehaltenen Anleihen begannen diese Arten von Unternehmen in einer Situation, in der die Einlagen der Bank nicht nachhaltig waren, unerwartet anfällig und gefährlich zu erscheinen. Der große Kampf um die Einlagen hat begonnen. Der starke Vertrauensverlust in die Banken gipfelte in der von der Schweizer Regierung orchestrierten Zwangsfusion der UBS und der angeschlagenen Credit Suisse. Um die Sache noch schlimmer zu machen, umfasste das Rettungspaket der Credit Suisse für die Schweiz eine unzureichende Rendite für die Aktionäre und die vollständige Eliminierung von Inhabern von zusätzlichem Tier-1-Kapital (AT1), die in der Kapitalstruktur über den Aktionären stehen.

Die langfristigen Folgen der vollen Garantie der US-Regierung für unversicherte Einlagen und der Entscheidung der Schweiz, das AT1-Kapital abzuschaffen, sind eine große Unbekannte und werden noch viele Jahre unbekannt bleiben. kann sich negativ auf die Wirtschaft und die Märkte auswirken. Eine mögliche Auswirkung besteht darin, dass schwächere Banken den Zugang zu Einlagen verlieren, die ihre Hauptfinanzierungsquelle darstellen, was zu einer Verringerung der Zahl der Banken und einer stärkeren Konzentration im Bankensektor führen kann. Der AT1-Anleihemarkt wird möglicherweise nie wieder derselbe sein, und diese Vermögenswerte werden möglicherweise mit einem solchen Aufschlag gehandelt, dass die Banken sie sofort zurückkaufen werden, da die aktuellen Renditen den Shareholder Value zerstören werden.

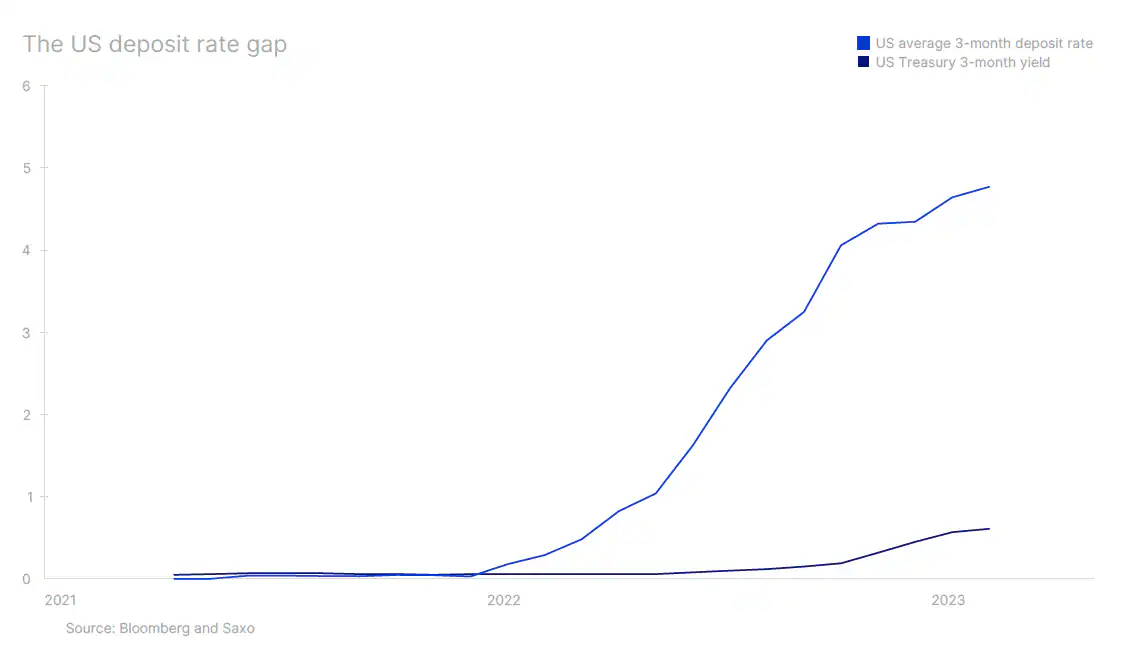

Bankaktien, insbesondere europäische Aktien, waren eine Hauptanlage unter Makroinvestoren, da die Nettozinsmarge im Jahr 2022 schnell gewachsen ist, da kein Druck auf die Banken ausgeübt wird, höhere Zinsen an die Einleger weiterzugeben. Laut der Federal Deposit Insurance Corporation (FDIC) beträgt die Rendite dreimonatiger US-Anleihen etwa 4,51 % (Stand: 20. März), verglichen mit dem durchschnittlichen US-Zinssatz für dreimonatige Termineinlagen von 0,61 % im Februar. Das Schließen dieser Rentabilitätslücke bedeutet das Ende der Makroinvestitionen in Banken.

Der Ausfall der SVB könnte dazu führen, dass Einleger den Zinssatz für Einlagen im Vergleich zur Rendite kurzfristiger Anleihen in Frage stellen, was zu einem deutlichen Anstieg der kurzfristigen Refinanzierungsquote der Banken und damit zu einer Verringerung ihrer Rentabilität führen würde. Schlimmer noch, wenn die gesamten Einlagen weiter zurückgehen, was jetzt in einem seit 1948 nicht mehr erlebten Ausmaß geschieht, könnten Zwangsverkäufe von Vermögenswerten ein weiteres Risiko für die Märkte darstellen, wobei viele Anleger aufgrund höherer Zinssätze nicht realisierte Verluste erleiden.

Alle Prognosen der Saxo Bank verfügbar klik.

Über den Autor

Peter Garnri - Direktor der Aktienmarktstrategie in Saxo Bank. Entwickelt Anlagestrategien und Analysen des Aktienmarktes sowie einzelner Unternehmen unter Verwendung statistischer Methoden und Modelle. Garnry erstellt Alpha Picks für Saxo Bank, eine monatliche Zeitschrift, in der die attraktivsten Unternehmen in den USA, Europa und Asien ausgewählt werden. Es trägt auch zu den Quartals- und Jahresprognosen der Saxo Bank bei "Schockierende Prognosen". Er gibt regelmäßig Kommentare im Fernsehen ab, darunter CNBC und Bloomberg TV.