Werden wir im Herbst negative Gaspreise in der EU erleben?

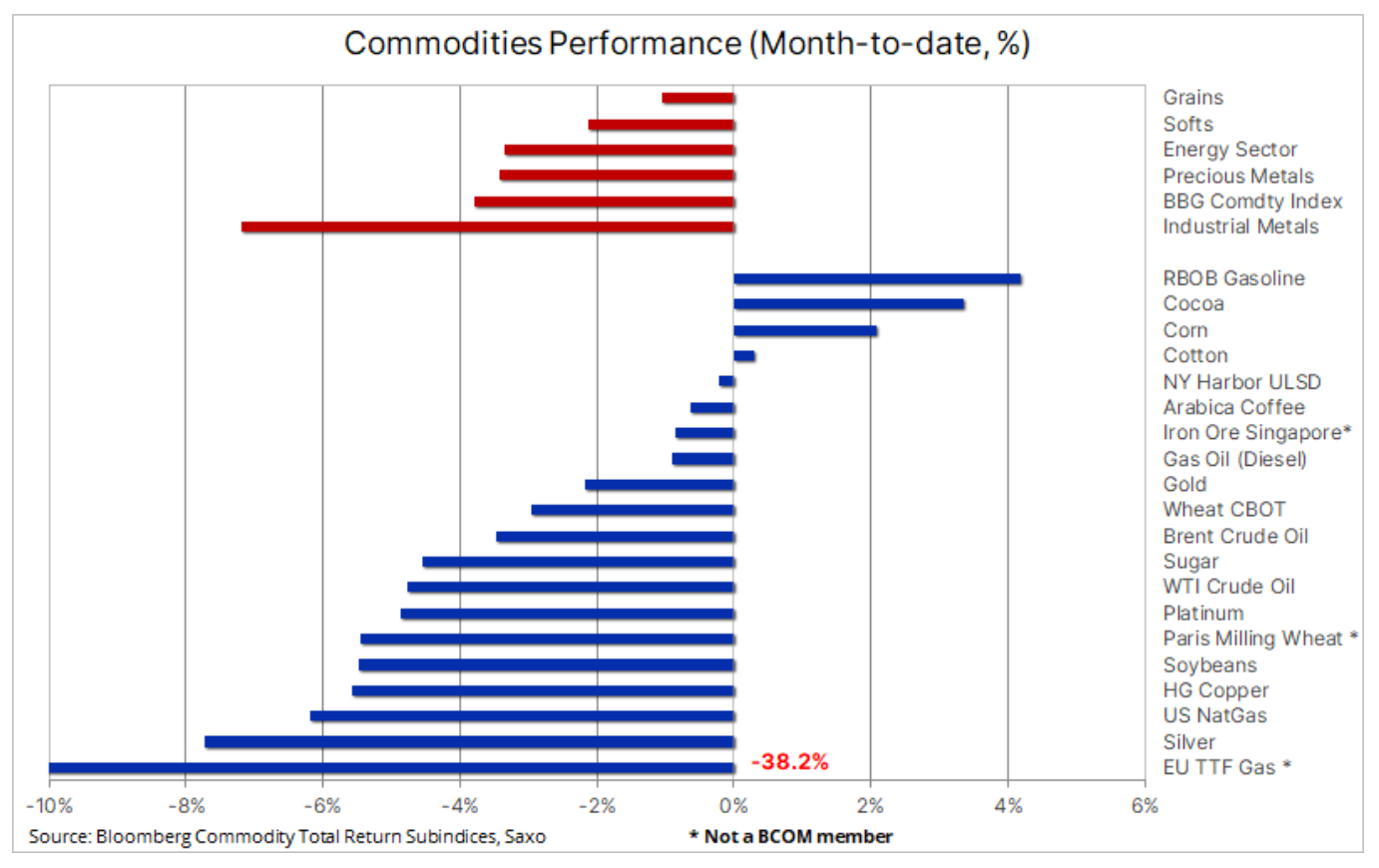

Der Rohstoffsektor steht weiterhin unter Druck aufgrund steigender Rezessionsrisiken, eines stärkeren Dollars, der Pattsituation bei der US-Schuldenobergrenze und Zweifeln an der kurzfristigen Richtung der US-Zinsen sowie zunehmender Anzeichen dafür, dass die wirtschaftliche Erholung Chinas nachlässt. Tatsächlich haben die zunehmend pessimistischen Aussichten für China dazu geführt, dass Industriemetalle in diesem Monat die größten Verluste erlitten haben – derzeit um etwa 7 % gesunken –, während der Energiesektor Anzeichen einer Stabilisierung zeigt und die Raffineriemargen zu steigen begonnen haben. Edelmetalle, insbesondere Silber, die sich abschwächen, könnten zum ersten Mal seit drei Monaten einen Rückgang gegenüber dem Vormonat erleben, da der Dollar und die Renditen steigen und der eingepreiste Termin für künftige US-Zinssenkungen weiter in die Zukunft gerückt ist.

Aufgrund der jüngsten Ereignisse stellen sich Händler und Anleger eine wichtige Frage: Endet der Rohstoff-Superzyklus, bevor er überhaupt begonnen hat? Im Rahmen unseres wöchentlichen „Hörer-Podcasts“ fragte das Saxo Market Call-Team unsere Hörer, welche Preisniveaus sie für wichtige Rohstoffe – wie Gold, Kupfer, Öl usw. – erwarten Weizen – bis zum Jahresende, und während 40 % der Befragten damit rechnen, dass Gold ein neues Allzeithoch erreichen wird, war die am zweithäufigsten genannte Antwort (31 %) „Keines der oben genannten Dinge: Die Rohstoffpreise sinken.“

Während wir an unseren positiven langfristigen Aussichten für Rohstoffe festhalten, ist klar geworden, dass wir Antworten auf eine Reihe wichtiger Fragen benötigen, bevor sich eine neue Aufwärtsdynamik durchsetzt. Laut einer aktuellen Analyse von Goldman Sachs ist der Grund für die aktuelle Schwäche der größte Abbau physischer Aktien und Finanzpositionen seit vielen Jahren, da Rezessionsängste und höhere Zinssätze die Finanzierung und das Halten sowohl physischer als auch finanzieller Positionen verteuern. Sollte es jedoch nicht zu einer Rezession kommen, könnte der Rohstoffmarkt einen deutlichen Aufschwung erleben, da rohstoffspekulative Anleger nach einer Phase starker Nettoverkäufe wieder zu Long-Positionen gezwungen werden.

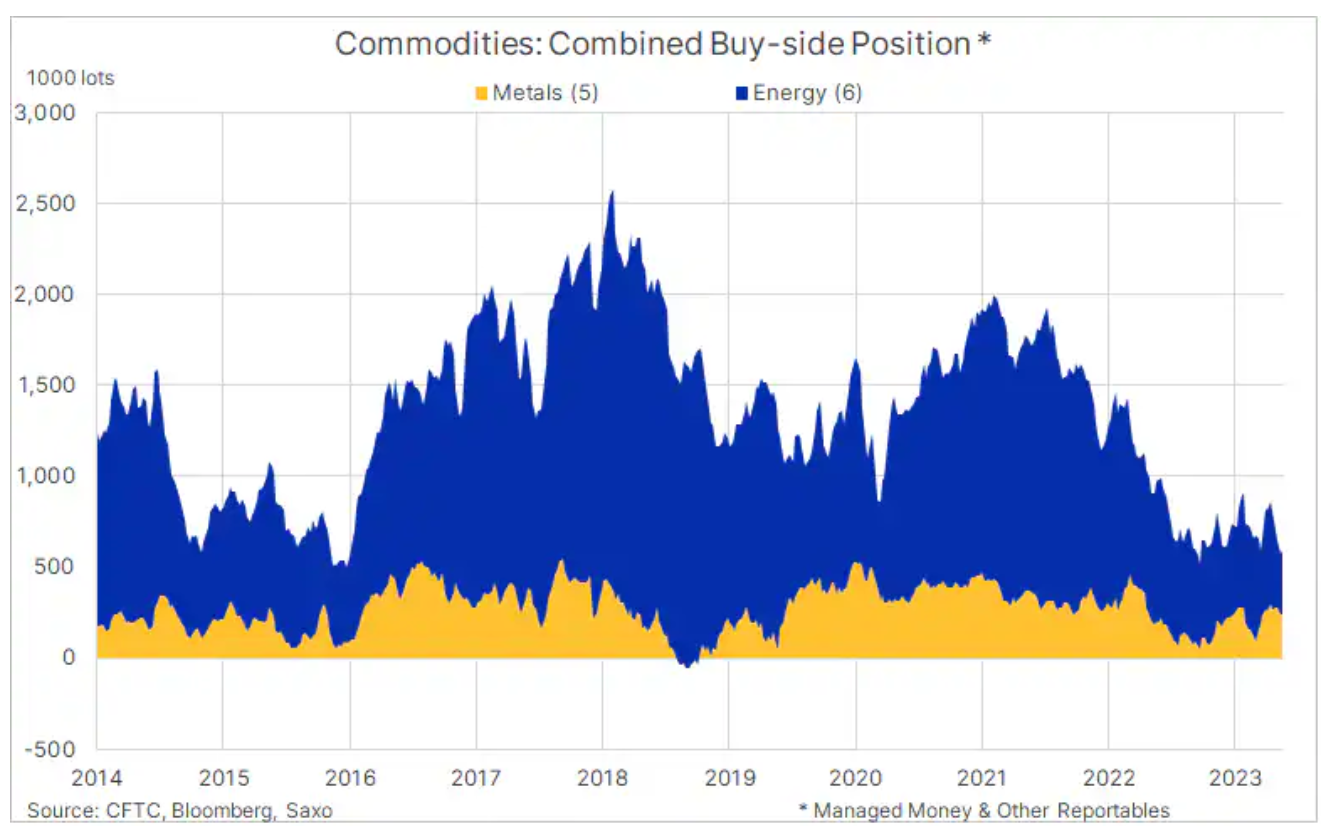

Laut den wöchentlichen Berichten der CFTC (US Commodity Futures Trading Commission) und ICE Exchange Europa (European Futures Exchange) sank die von Hedgefonds und anderen meldepflichtigen Unternehmen gehaltene Netto-Long-Position in wichtigen Metall- und Energie-Futures auf mehr als ein Siebenjahrestief, was hauptsächlich auf den jüngsten starken Ausverkauf bei Rohöl, Diesel und Kupfer zurückzuführen ist .

Die Gründe für unsere positiven langfristigen Aussichten für Rohstoffe liegen sowohl im begrenzten Angebot als auch in der starken Nachfrage. Die Hauptfaktoren, auf die wir uns konzentrieren, sind folgende:

- Grüne Transformation unterstützt die Nachfrage nach Industriemetallen als Teil des Strebens nach „neuer“ Energie.

- Begrenzte Versorgung mit wichtigen Rohstoffen aufgrund steigender Preise für Produktionsfaktoren, schlechterer Erzqualitäten (Bergbau), steigender Regulierungskosten und staatlicher Eingriffe, Klimawandel und geringerer Investitionsbereitschaft aufgrund von Einschränkungen bei ESG, Investitionen und Kreditvergabe.

- Strukturelle Inflation von 3–4 % treibt die Nachfrage nach Anlagevermögen an.

- Dollarschwäche

Insgesamt fiel der Bloomberg Commodity Total Return Index von Bloomberg, der die Wertentwicklung der 24 wichtigsten Rohstoff-Futures gleichmäßig verteilt auf Energie, Metalle und Agrarrohstoffe abbildet, um etwa 4 % im Monatsvergleich und 10 % im Jahresvergleich. Kupfer und Rohöl erleiden die größten Verluste, während Kakao, Benzin, Mais und Baumwolle die einzigen Kontrakte sind, die eine positive Rendite aufweisen. Gleichzeitig ist der Erdgaspreis in der EU in diesem Monat um mehr als 36 % gesunken und liegt nun bei etwa 24 €/MWh (7,6 $/MMBtu), was sehr weit von dem Niveau von fast 90 €/MWh entfernt ist ( 28 $/MMBtu) im gleichen Zeitraum des Vorjahres, als die Gaskrise infolge der Reduzierung der Lieferungen Russlands eskalierte.

Negative EU-Gaspreise in diesem Herbst?

Nach einem extremen Preis von über 350 €/MWh (110 $/MMBtu) im August letzten Jahres konzentriert sich der europäische Markt auf das Risiko kurzfristiger negativer Gaspreise über Nacht in diesem Herbst, wenn ein zu langsames Nachfragewachstum die Preise weiterhin stark und schnell nach unten drückt Lager füllen. Für Länder mit begrenzten Speicherkapazitäten wie Großbritannien ist die Möglichkeit eines kurzfristigen Rückgangs der Erdgaspreise unter Null größer. Die gesamten Lagerbestände in Europa liegen mittlerweile bei nahezu 67 %, und wenn das derzeit langsame Nachfragewachstum und das schnelle Tempo des Gastransports über Pipelines und LNG-Lieferungen anhalten, könnten die Speicher bereits im September oder Oktober voll sein. Abhängig davon, wie schnell die Winternachfrage anzieht, können die Preise in bestimmten Extremfällen sogar unter 10 EUR/MWh fallen.

Die Kupferpreise fielen stark

Der Kupferpreis Der LME fiel zum ersten Mal seit November unter 8 US-Dollar pro Tonne, bevor er sich erholte, nachdem er Unterstützung über 000 US-Dollar gefunden hatte. Die New Yorker HG-Kupfer-Futures wurden zur Unterstützung bei 7 USD pro Pfund gehandelt, bevor sie als Reaktion auf besser als erwartete Daten aus den USA neue Käufer anzogen. Der Preis sank um etwa 800 % gegenüber seinem Mitte-Januar-Hoch von 3,54 US-Dollar, da die Anleger damit beschäftigt waren, sich auf die erwartete starke Nachfrage aus China vorzubereiten, wenn die Wirtschaft dort wieder anläuft.

Industriemetalle, darunter Eisenerz, stehen nach einer Reihe enttäuschender Wirtschaftsdaten aus China, dem weltweit größten Verbraucher dieser Metalle, weiterhin unter Druck. Darüber hinaus waren die festgefahrene US-Schuldenobergrenze, Rezessionsängste und die jüngste Aufwertung des Dollars die Hauptfaktoren für den Preisrückgang in einem Monat, in dem die Nachfrage nach Industriemetallen normalerweise schwächer ist.

All diese Entwicklungen haben von der gesamten strukturellen langfristigen Unterstützungshistorie abgelenkt, die das Ergebnis der wachsenden Nachfrage nach Metallen ist, die für den grünen Wandel unerlässlich sind, und der steigenden Kosten, mit denen Bergbauunternehmen aufgrund steigender Inputpreise aufgrund höherer Diesel- und Arbeitskosten konfrontiert sind Kosten, minderwertige Erzqualitäten, steigende Regulierungskosten und staatliche Eingriffe sowie der Klimawandel, der die Produktion von Überschwemmungen bis hin zu Dürren beeinträchtigt.

Hochgradiges Kupfer (HG) ist auf sein November-Tief zurückgekehrt, aber bisher liegt die Unterstützung weiterhin bei 3,54 $ über 3,50 $, dem 50 %-Retracement der Rallyelinie 2020–2022. Hedgefonds haben in den letzten fünf Wochen weiter verkauft; in dieser Zeit veränderte sich die Nettoposition von einem Long von 20 auf Lots, in die möglicherweise größte Netto-Leerverkaufsposition seit der Pandemiekrise im März 2020. Zu diesem Zeitpunkt ist ein Ausbruch zurück über den Widerstandsbereich von 3,80 bis 3,82 US-Dollar die Mindestanforderung, um den jüngsten Stimmungsumschwung aufrechtzuerhalten.

Diese Bedenken wurden auf dem 121 Mining Investment Forum in Melbourne diskutiert, da die Befürchtungen zunehmen, dass die Welt nicht in der Lage sein wird, genügend Kupfer, Lithium, Aluminium und andere Metalle für die globale Elektrifizierung zu produzieren. Reuters berichtete über die Veranstaltung, dass die meisten Redner das gleiche Problem hervorgehoben hätten: Wir haben nicht genug Produktion, um die erwartete Nachfrage zu decken, wir entwickeln nicht genügend Projekte und im Falle der Entdeckung neuer Mineralvorkommen müssen wir regulatorische und finanzielle Probleme überwinden Hindernisse für ihre Ausbeutung sind ein langfristiger Prozess.

Angesichts der vielen Unsicherheiten im Zusammenhang mit dem Rezessionsrisiko, der Richtung der kurzfristigen Zinssätze in den USA, der Stärke des Dollars und den Entwicklungen in China ist es insgesamt unwahrscheinlich, dass unsere Erwartungen an höhere Preise für Industriemetalle eintreten, bis wir eine Antwort auf einige dieser Fragen haben der oben genannten Fragen, die möglicherweise erst Ende dieses Jahres oder Anfang nächsten Jahres gestellt werden.

Gold kurzfristig in Schwierigkeiten

Gold Der US-Dollar steuerte auf seinen größten wöchentlichen Rückgang seit fast vier Monaten zu, nachdem er kürzlich unter 1 US-Dollar gesunken war, nachdem berichtet wurde, dass die US-Wirtschaft robust bleibt, während die Inflation Anzeichen zeigt, dass sie zu hoch bleibt, als dass das FOMC sie ignorieren könnte – was das Risiko weiterer Zinserhöhungen erhöht und damit die Inflation verzögert Zeitpunkt des Höhepunkts der Zinssätze, der für Gold günstig wäre. Eine Aufwärtskorrektur des US-BIP im ersten Quartal, niedriger als erwartete Arbeitslosenzahlen sowie steigende Inflation und Verbraucherausgaben haben dazu geführt, dass Anleger zunehmend auf eine Zinserhöhung im Juli setzen, während die Wahrscheinlichkeit von Zinssenkungen in diesem Jahr weiter schwindet. Der Support liegt derzeit bei 950 $; Um die Stimmung zu verbessern, ist ein Durchbruch über 1 US-Dollar erforderlich.

Die Ölpreise liegen im Bereich vor dem OPEC+-Treffen im Juni

Ölpreise Sie brechen nicht aus der Spanne aus, und angesichts der jüngsten weitgehend negativen Preisnachrichten könnte dies darauf hindeuten, dass der seit einem Monat andauernde Ausverkauf vorbei ist und der Fokus auf Konsolidierung und anschließender Erholung liegt.

Die oben erwähnten negativen Nachrichten standen vor allem im Zusammenhang mit der jüngsten Stärkung des Dollars, da die Debatte über mögliche weitere Zinserhöhungen immer mehr Aufmerksamkeit der Anleger auf sich zieht. Von Bedeutung waren auch die US-Schuldenproblematik, die Rezessionsgefahr und eine schwächer als erwartete Erholung in China. Angesichts der Tatsache, dass Händler bereits das niedrigste Engagement in den fünf größten Öl- und Ölterminkontrakten seit mehr als einem Jahrzehnt erreicht haben, könnte man argumentieren, dass dieser potenzielle Gegenwind mittlerweile fast vollständig in den Bewertungen berücksichtigt ist. Darüber hinaus beginnen sich die Raffineriemargen, allen voran Benzin, nach dem Rückgang im April zu erholen, was ein gutes Zeichen für die zukünftige Ölnachfrage ist.

In der Woche bis zum 16. Mai erreichte die kombinierte Brutto-Leerverkaufsposition in WTI- und Brent-Rohöl, die von Cash-Managern und anderen meldepflichtigen Unternehmen gehalten wurde, mit 233 Millionen Barrel ein fast zweijähriges Hoch – ein Anstieg von 111 Millionen Barrel in den letzten fünf und 40 Wochen Millionen Barrel mehr als die Brutto-Leerverkaufsposition vor der Produktionskürzung am 2. April. Die Rückkehr der Leerverkäufe hat den Markt erneut anfällig für Aufwärtsbewegungen im Falle unerwarteter Entwicklungen eingehender Nachrichten gemacht – so betonte der saudische Energieminister Prinz Abdulaziz bin Salman auf die Frage nach der Beteiligung von Rohstoffhändlern erneut, dass sie Sollte vorsichtig sein".

Diese Kommentare unterstreichen die wachsende Besorgnis über die im letzten Monat beobachtete Schwäche, die teilweise auf die oben erwähnte Rückkehr zu Leerverkäufen zurückzuführen ist. Die Äußerungen des saudischen Ministers trieben die Preise in die Höhe, gefolgt von einer abrupten Kehrtwende, als der stellvertretende russische Ministerpräsident Nowak auf dem OPEC+-Treffen im Juni sagte, er werde wahrscheinlich an den aktuellen Produktionszielen festhalten. Grundsätzlich dürften die Rohölpreise innerhalb dieser Spanne bleiben und mögliche starke Rückgänge dürften von der OPEC kaum unbemerkt bleiben; Wachstumspotenziale wiederum können erst dann ausgeschöpft werden, wenn sich die Konjunkturaussichten klarer zeigen. Im Fall von Brent-Rohöl liegt die wichtige Marke bei 80 US-Dollar, die durchbrochen werden muss, bevor wir von einer Richtungsänderung sprechen können.

Mais-Futures erholten sich inmitten der Dürre in den USA

Die in Chicago notierten Mais-Futures sind auf dem Weg zu ihrem größten Wochengewinn seit fast einem Jahr, da eine Dürre neue Ernten in den USA, dem größten Maisproduzenten der Welt, gefährdet. Kühle und trockene Witterungsbedingungen begünstigen den Mais- und Sojaanbau auf den verbleibenden Flächen, allerdings wird der Feuchtigkeitsmangel im Oberboden immer deutlicher. Der Preis des im Juli am nächsten stehenden Kontrakts stieg letzte Woche um 7,3 % auf 5,95 $/Bushel, da Hedgefonds, die sich oft auf den vorderen und liquidesten Teil der Futures-Kurve konzentrieren, durch die Deckung von Short-Positionen für zusätzliche Dynamik sorgten. Infolgedessen stieg der Dezembervertrag für im Herbst geerntete Frühjahrsfrüchte letzte Woche „nur“ um 5 %.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.