Warum kann die Fed nie aufholen und was ist der Grund für die Abwertung des USD?

Auf der Sitzung des Federal Open Market Committee (FOMC) am 15. Juni erhöhte die US-Notenbank die Zinsen erstmals seit 1994 um 75 Basispunkte (bp). Die Fed will die Geldpolitik im schnellsten Tempo seit Volckers Präsidentschaft in den frühen 80er Jahren straffen und gleichzeitig die Bilanz verkürzen – ein Faktor, der damals keine Rolle spielte. Der US-Dollar festigte sich dynamisch im Einklang mit der regelmäßigen Neubewertung der zunehmenden Straffung durch die Fed. Die US-Währung wird wahrscheinlich nur dann ihren Höhepunkt erreichen und einen deutlichen Rückgang einleiten, wenn die Wirtschaft in eine desinflationäre, nachfragegetriebene Rezession stürzt oder der Markt erkennt, dass die Fed die Kurve niemals einholen wird, da dies andernfalls die Stabilität von gefährden würde dem US-Staatsanleihenmarkt.

Wird der USD seinen Höchststand erst erreichen, nachdem der Inflationszug abgestürzt ist?

Das fast beispiellose Tempo der Straffung durch die Fed in diesem Jahr hat es geschafft Federal Reserve sie hat die Zinsen in drei Sitzungen um 150 Basispunkte angehoben, und der Markt hat eine weitere Straffung um 200 Basispunkte im Kalenderjahr 2022 eingepreist. Wenn die Straffung wie erwartet anhält, wird sie in nur wenigen Monaten insgesamt 350 Basispunkte betragen. Denken Sie daran, dass Yellen und Powell drei Jahre brauchten, um die Zinsen um 225 Basispunkte zu erhöhen, und Greenspan und Bernanke fast zwei Jahre brauchten, um die Zinsen um 425 Basispunkte anzuheben – ohne die quantitative Straffung (QT) in der Zeit nach der globalen Finanzkrise. Kurz gesagt, die Fed agierte zuletzt Anfang der 80er Jahre in diesem Tempo.

LESEN SIE AUCH: Die Inflation wird nicht auf ein moderates Niveau zurückkehren, es ist ein rasender Zug

Und doch versucht die Fed weiterhin, ihren exorbitanten Erwartungen einer Straffung zu widerstehen, selbst nach einem verspäteten Beginn des Zinserhöhungszyklus. Bei der FOMC-Sitzung am 4. Mai lehnte insbesondere Fed-Chef Jerome Powell die Idee einer Zinserhöhung um mehr als 50 Basispunkte ab, um am 15. Juni nach dem, was viele für eine hielten, eine Zinserhöhung in genau dieser Größenordnung durchzuführen Beispiel für die Steuerung des Marktes durch die Fed mit einem Kommentar beim WSJ. Dann – bei einer Pressekonferenz am 15. Juni – versuchte Powell, die Öffentlichkeit davon zu überzeugen, dass die Zinserhöhung im Juli 50 statt 75 Basispunkte betragen könnte.

Anscheinend hegt die Fed inbrünstige Hoffnung, dass sich die derzeit hohen Inflationsraten irgendwann als vorübergehend erweisen werden. Dies zeigen auch die jüngsten Konjunkturprognosen der Fed, die auf der Juni-Sitzung aufgefrischt wurden FOMC die prognostizierte Kerninflation gemessen am Niveau der Verbraucherausgaben (PCE) im Jahr 2024 belief sich auf 2,3 %. Dies ist keine Änderung gegenüber März, obwohl die Fed ihre prognostizierte Kerninflation für 2023 und die Gesamtinflation für 2024 de facto um -0,1 % gesenkt hat. Wie wir in dieser Prognose betonen, besteht das Risiko darin, dass die Inflation ein schneller Zug ist und die Fed immer noch hinter der Kurve zurückbleibt und nicht in der Lage ist, sie einzuholen, wie ich unten begründe.

Über den Autor

John Hardy Direktor der Devisenmarktstrategie, Saxo Bank. Ist der Gruppe beigetreten Saxo Bank in 2002 Der Schwerpunkt liegt auf der Bereitstellung von Strategien und Analysen auf dem Devisenmarkt im Einklang mit makroökonomischen Grundlagen und technischen Veränderungen. Hardy gewann mehrere Auszeichnungen für seine Arbeit und wurde 12 unter über 2015 regulären Mitarbeitern der FX Week als der effektivste 30-Monats-Prognostiker anerkannt. Seine Devisenmarktkolumne wird oft zitiert und er ist ein regelmäßiger Gast und Kommentator im Fernsehen, einschließlich CNBC und Bloomberg.

Ein Argument dafür, dass der US-Dollar trotz der Straffung durch die Fed seinen Höchststand erreichen und beginnen könnte abzuwerten, ist, dass viele andere Zentralbanken die Fed schließlich bei Zinserhöhungen überholen werden und ihre Realzinsen infolgedessen über das von der Fed erreichte Niveau steigen werden. Genau diese Situation hat dazu geführt, dass mehrere Schwellenmarktwährungen wie der BRL und der MXN in diesem Jahr eine Widerstandsfähigkeit gezeigt haben, die angesichts schnell steigender US-Renditen und eines stärkeren Dollars nicht zu erwarten war. Im Zusammenhang mit den G10-Währungskörben, mit Ausnahme von USD/JPY, korrelieren die meisten Dollarpaare jedoch nicht besonders mit Änderungen der Renditespreads, die durch die Erwartungen der Zentralbankpolitik am vorderen Ende der Kurve oder am langen Ende geprägt sind der Zinskurve.

Nehmen wir ein Beispiel das AUD / USD-Paar, wo die Erwartungen für eine Zinserhöhung durch die Reserve Bank of Australia die Erwartungen für die Fed für die nächsten neun Monate eingeholt und übertroffen haben und die Rendite zehnjähriger australischer Staatsanleihen (Ende Juni) um mehr als 80 Basispunkte höher war als die Rendite der US-Staatsanleihen im Vergleich zum 0-Bereich -50 Basispunkte in den ersten Monaten dieses Jahres. Dies veranlasst uns zu der Annahme, dass der dominierende Faktor hinter der Aufwertung des Dollars im aktuellen Zyklus der Status des US-Dollars als weltweite Reservewährung und die einfache Tatsache ist, dass der US-Inflationsdruck die Fed dazu zwingt, ihre Geldpolitik weiter zu straffen.

Dies wirkt sich negativ auf die Stimmung und die globalen Finanzbedingungen aus. In einem solchen Fall wird der USD erst dann an Wert verlieren, wenn die wirtschaftliche Realität schließlich zusammenbricht und die Inflation durch eine nachfragegetriebene Rezession ausreichend umkehrt. Erst dann wird der US-Dollar nach einer Phase außergewöhnlicher Aufwertung endgültig auf den höchsten Stand seit mehr als 20 Jahren fallen.

Warum wird die Fed nicht in der Lage sein, aufzuholen?

Angesichts der enormen Haushaltsausgaben zur Bekämpfung der Pandemie in den Vereinigten Staaten in den Jahren 2020 und 2021 – insgesamt rund 5 Billionen US-Dollar – gibt es neue starke Bedenken hinsichtlich der fiskalischen Nachhaltigkeit der US-Regierung. Im Jahr 2022 stellte sich heraus, dass der Boom an den Vermögensmärkten im Jahr 2020 und insbesondere im Jahr 2021 sowie die Rekordsteigerungen der persönlichen Einkommen aufgrund des starken Bargeldzuflusses der Pandemie zu außergewöhnlich hohen Steuereinnahmen führten, was dazu beitrug, diese Haushaltssorgen zumindest zu mildern vorübergehend. Während es im laufenden Kalenderjahr nicht allzu beunruhigend aussieht, kann die Situation in den kommenden Jahren ganz anders aussehen. Dies liegt daran, dass seit den 90er Jahren Steuereinnahmen zunehmend mit Renditen aus dem Vermögensmarkt korreliert werden und diese in diesem Jahr zumindest bescheiden ausfallen dürften.

Die kurze Rezession und der Einbruch im Jahr 1990 führten zu einem Anstieg der nominalen Steuereinnahmen um 1991 % im Jahr 2, aber verglichen mit 9-10 % in den vorangegangenen zwei Jahren war dies keine beeindruckende Zahl. Vergleichen Sie dies mit den Auswirkungen der Technologiekrise 2000-2002, als die nominalen Steuereinnahmen drei Jahre in Folge, von 2001 bis 2003, insgesamt um 12,3 % zurückgingen, obwohl die nominale Wirtschaft weiter wuchs. Ab 2008 erreichten die nominellen Steuereinnahmen in den Vereinigten Staaten erst 2013 ein neues Maximum.

Druck auf den Markt

Im Jahr 2022 wird das US-Haushaltsdefizit voraussichtlich nur noch -4,5 % betragen CBAoder vielleicht sogar weniger, verglichen mit der Prognose von -6 % zu Beginn des Jahres. Die Fiskalrendite ist so groß, dass das US-Finanzministerium einige der diesjährigen Auktionen von Staatsanleihen sogar reduzieren könnte, was dazu beitragen wird, einen Teil des Drucks auf den Markt auszugleichen, Staatsanleihen zu absorbieren, da die Fed ihre Bilanz aktiv und immer schneller reduziert Tempo, bis es 95 Mrd. USD / Monat erreicht im September.

Die Gewinne auf dem Vermögensmarkt während der Pandemie, angetrieben durch die maximale Unterstützung durch die Geld- und Fiskalpolitik, waren jedoch einmaliger Natur und werden sich nicht so bald wiederholen, wenn sowohl die Fed als auch das Finanzministerium den Gürtel enger schnallen, um die Inflation einzudämmen. Selbst ohne eine Rezession, wenn man bestenfalls davon ausgeht, dass sich die US-Vermögensmärkte bis Ende dieses Jahres in einem Seitwärts- oder leichten Aufwärtstrend befinden, wird sich der Haushaltssaldo im nächsten Jahr erheblich verschlechtern, da die Kapitalertragssteuereinnahmen sinken und die Kosten für den Schuldendienst exponentiell steigen zu all den getilgten und neuen Staatsanleihen, die derzeit viel höhere Renditen erzielen. Hinzu kommt die endgültige Rezession im nächsten Jahr, und das Finanzministerium wird Schwierigkeiten haben, seine Ausgabenprioritäten zu finanzieren.

Geldpolitik lockern?

Aller Wahrscheinlichkeit nach wird die Inflation aufgrund mangelnder Investitionen zur Verbesserung der Angebotsseite bis dahin nicht allzu weit fallen und der Fed nicht erlauben, sich so stark zu entspannen, wie sie es in den letzten Zyklen seit 2000 getan hat. Vielleicht ist die Sorge übertrieben, aber wir werden eine politische Antwort auf die nächste Rezession überlegen müssen. Und in einem solchen Umfeld könnte die Federal Reserve an den Rand gedrängt werden, da das US-Finanzministerium stärkere Ressourcen verwendet.

Beispiele hierfür sind die Einführung von Kapitalkontrollen zur Eindämmung inländischer Ersparnisse und/oder finanzielle Repression, indem ein bestimmter Prozentsatz privater Ersparnisse in US-Staatsanleihen investiert wird, die den Sparern aufgrund der Begrenzung der nominalen Renditen von Staatsanleihen negative Realrenditen bieten. Mit anderen Worten, die Geldpolitik verliert rapide an Bedeutung, weil sie das Inflationsrisiko nicht ausgleichen kann. Wenn es möglich wäre, würde es die Stabilität der Staatsfinanzen gefährden. Die Fed zu beobachten ist wie ein Blick in den Rückspiegel.

G10-Währungskorb

Im zweiten Quartal dieses Jahres erreichte die Wechselkursvolatilität den höchsten Stand seit Anfang 2020, wobei die G10-Währungen ungewöhnliche Performance-Unterschiede aufwiesen. Die wichtigste Veränderung war die Aufwertung des US-Dollars infolge der deutlichen Überschätzung des Straffungstempos der Fed und der Abschwächung des japanischen Yen Bank of Japan weigert sich, bei seiner Zinskurvenkontrollpolitik Kompromisse einzugehen, und verlagert den gesamten Druck, der normalerweise auf japanische Staatsanleihen (JGBs) ausgeübt würde, auf den Yen selbst (siehe Charus exzellenten Artikel in dieser Prognose, der den zunehmenden Druck auf den japanischen Yen und die Bank of Japan analysiert). Politik).

Ein weiterer bemerkenswerter Faden ist die nachlassende Stärke des australischen Dollars gegen Ende dieses Quartals trotz einer deutlichen Erhöhung der geplanten Zinserhöhungen durch die australische Zentralbank, da der Markt einen Rückgang der Industriemetallpreise und Chinas Absichten für den kommenden Winter befürchtet eine Null-Covid-Politik und das Risiko weiterer Ausfallzeiten im Land. Sogar Rohstoffwährungen schnitten am Ende des zweiten Quartals unterdurchschnittlich ab, aufgrund möglicherweise verfrühter Befürchtungen einer eventuellen Rezession und/oder einer Verschärfung der Finanzbedingungen, die sich negativ auf Währungen wie den CAD auswirkten, obwohl die von der Bank of Canada durchgeführten Zinserhöhungen dies voraussichtlich tun würden Sein Tempo wird den Zinserhöhungen der Fed entsprechen. Öl hat 110 $ pro Barrel überschritten, und Kanada ist auf dem besten Weg, seinen Leistungsbilanzüberschuss wieder auszugleichen, nachdem die globale Finanzkrise es für mehr als ein Jahrzehnt in den Modus des Zahlungsbilanzdefizits gedrängt hat.

Der Euro wird Schwierigkeiten haben, sich zu erholen

Im vergangenen Quartal haben wir viel zu früh versucht, eine Erholung des Euro vorherzusagen, was die verfrühte Hoffnung auf ein baldiges Ende des Krieges in der Ukraine widerspiegelt und die EU von zusätzlichem Druck durch steigende Strom- und Gaspreise entlastet. Außerdem während Europäische Zentralbank Die (EZB) versuchte, vorsichtig zu sein, um die Geldpolitik zu straffen, es war erstaunlich, wie schnell die Bank die Notwendigkeit ankündigte, die Spreads der Anleihen der Peripherieländer durch Umschichtung ihrer Bilanzaktiva zu einem Zeitpunkt zu reduzieren, als sie kurz davor stand, die Ära der Negativzinsen zu beenden. Die EZB wird hinter allen zurückbleiben, außer der Bank of Japan. Der Euro wird Schwierigkeiten haben, sich zu erholen, wenn die chinesische Exportnachfrage aus Europa minimal bleibt, der Krieg in der Ukraine anhält und die Vereinigten Staaten weiterhin die globale Liquidität einschränken.

Das Pfund Sterling befindet sich in derselben Position, und es ist immer noch schwierig, sich ein Aufwärtsszenario für die Währung vorzustellen, angesichts der extremen Angebotsbeschränkungen Großbritanniens und des enormen Zahlungsbilanzdefizits, das durch hohe Energieimportpreise verschärft wird. Immerhin hält die Bank of England an ihrer harten Haltung fest und kann die Zinsen viel leichter anheben als die EZB. Im GBP / USD-Paar ein beeindruckendes Niveau von 1,2000 sollte beobachtet werden, da es versucht, es im Juni zu durchbrechen.

Darüber hinaus gab es eine schockierende Zinserhöhung um 50 Basispunkte durch die Schweizerische Nationalbank auf ihrer Sitzung im Juni, die die Erzählung zum Schweizer Franken veränderte, indem sie darauf hindeutete, dass die Zentralbank nun weniger daran interessiert ist, der EZB bei ihren geldpolitischen Maßnahmen hinterherzuhinken und Bedenken zu zerstreuen der Wechselkurs des Schweizer Frankens, zumindest gegenüber dem EUR. Letztendlich ist der starke Franken eines der Instrumente, das dazu beitragen kann, den Inflationsdruck zu mindern, nachdem der grundlegende Schweizer Verbraucherpreisindex (VPI) im Mai auf 1,7 % gestiegen ist, den höchsten Stand seit mehreren Jahrzehnten, einen Monat im Jahr 2008 ausgenommen.

EUR / CHF-Paar er kehrte auf Niveaus unter 1,0200 zurück, nachdem er sich vor der Sitzung der Schweizer Zentralbank im Bereich von 1,04-1,05 bewegt hatte. Die Parität in diesem Paar wird die Toleranz der Schweizerischen Nationalbank gegenüber dem stärkeren Franken auf die Probe stellen.

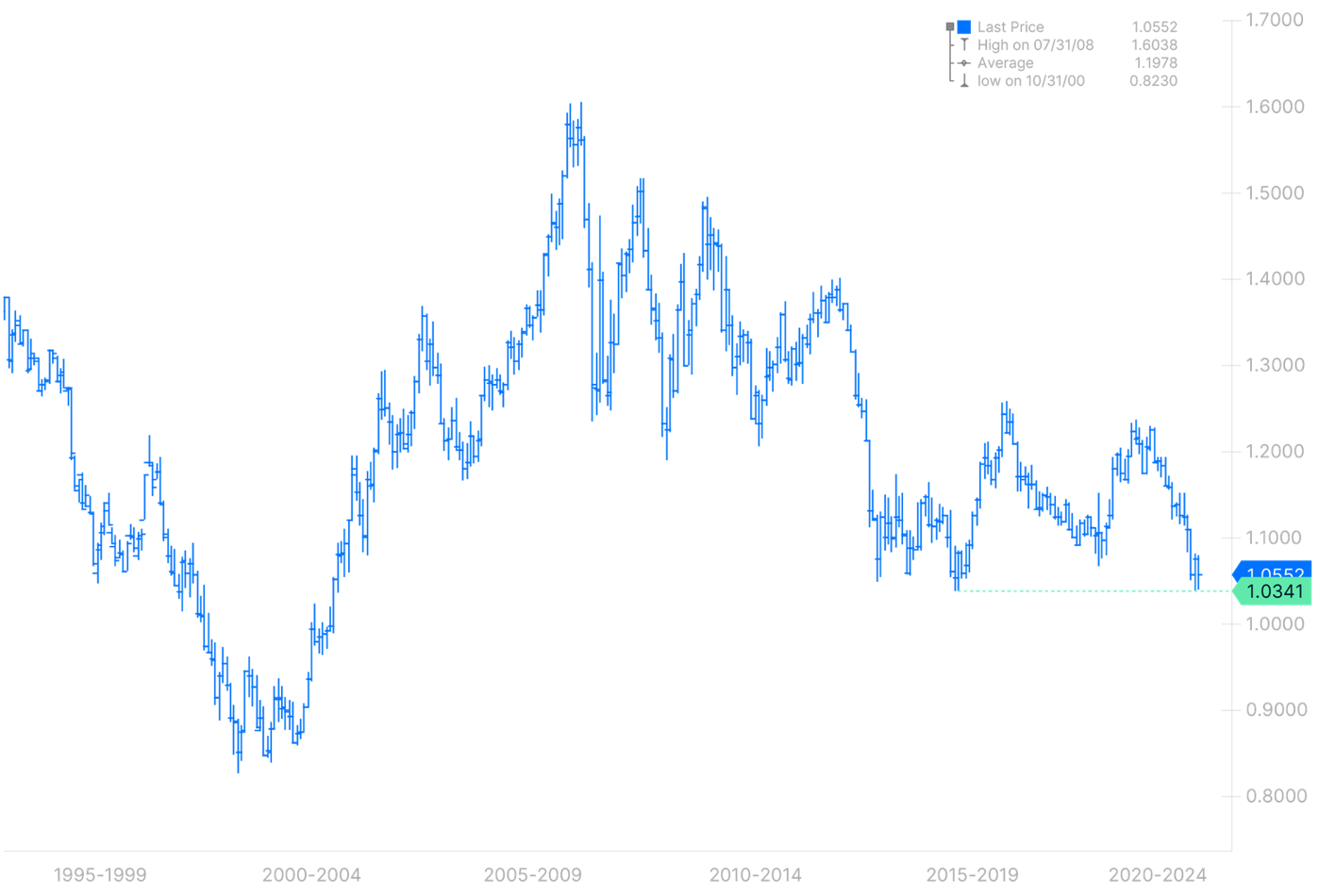

EUR / USD-Diagramm, 1995-2022. Quelle: Saxo Bank

CNH und insbesondere das Paar CNH/JPY werden höchstwahrscheinlich noch vor Ende des Jahres unsere Aufmerksamkeit auf sich ziehen

In unserer Q2015-Prognose stellten wir fest, dass der scheinbar gesteuerte USD / CNH-Wechselkurs, bei dem China seine Währung dem US-Dollar eng folgen ließ, obwohl dieser gegenüber dem japanischen Yen stark aufwertete, das CNH / JPY-Paar nach oben trieb höchsten Stand seit 20,00. Dies führt zu enormen Spannungen in der Region, da Japans Exporte viel wettbewerbsfähiger werden (wie Charu in seinem Artikel über die Bank of Japan und den JPY vernünftigerweise feststellt, hat dieses Argument seine Grenzen, da ein Großteil der japanischen Produktion jetzt von allen stammt aus Asien, einschließlich China). Ungefähr zu der Zeit, als das CNH/JPY-Paar im Jahr 2015 die 20,00-Marke erreichte, führte China eine umfassende Überarbeitung seines Wechselkurssystems durch. Es ist wahrscheinlich kein Zufall, dass China an dem Tag, an dem es in diesem Jahr XNUMX Uhr erreichte, die Volatilität des USD / CNH-Paares erhöhte und es seiner Währung ermöglichte, seine bisher sehr enge Spanne zu überschreiten.

Zum Zeitpunkt des Verfassens dieses Artikels bekräftigte die Bank of Japan auf ihrer Sitzung am 17. Juni ihre Entscheidung, die Zinskurve weiterhin zu kontrollieren, wobei das CNH/JPY-Paar knapp über seinem März-Tageshoch von 20,17 lag. Zuvor hatten wir vorausgesagt, dass China sich nur dann zu einer Schwächung seiner Währung entschließen würde, wenn das Inflationsrisiko verschwinden würde, was einen deutlichen Rückgang der Rohstoffpreise erfordern würde. Ungeachtet dessen könnte sich der CNH als die wichtigste Währung erweisen, die man als potenzielle neue Quelle für Marktvolatilität beobachten sollte, falls China in diesem oder im nächsten Quartal eine Abschwächung anstrebt – was auch das Ende der Ära des US-Dollars bedeuten könnte.

Alle Prognosen der Saxo Bank verfügbar klik.

Hinterlasse eine Antwort