verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

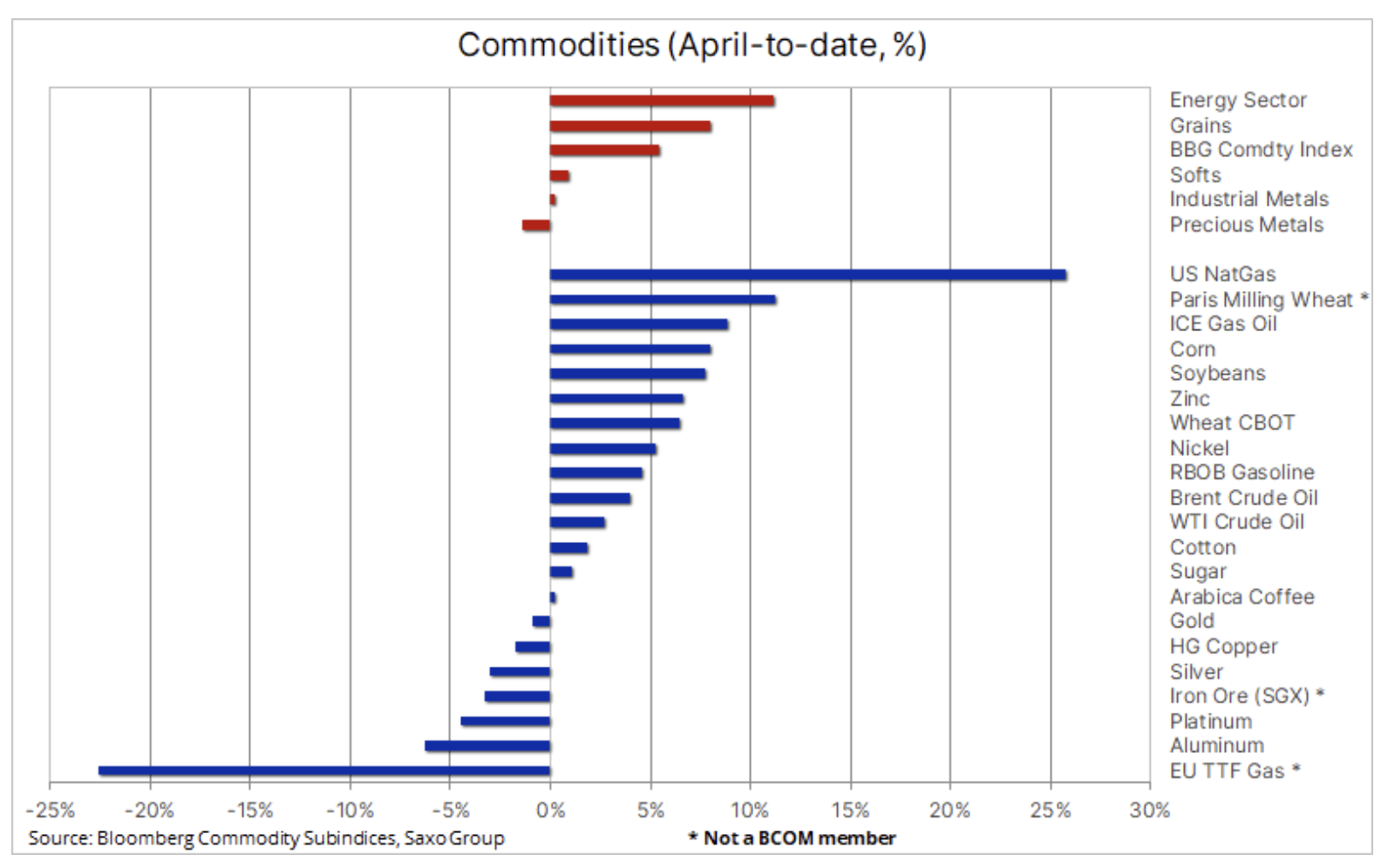

Der Rohstoffbullenmarkt schwächt sich unter dem Einfluss Chinas und Zinserhöhungserwartungen ab

Der Rohstoffmarkt wechselt weiterhin zwischen der Unterstützung von Versorgungsunterbrechungen und dem Risiko eines Nachfragerückgangs aufgrund langwieriger Lockdowns in China, die das Wirtschaftswachstum belasten, und den Bemühungen der Zentralbanken, die seit den 80er Jahren unerhörte Inflation zu bekämpfen Erwarten Sie, dass die Rohstoffpreise bald ihren Höchststand erreichen werden, aber ebenso schwierige Bedingungen auf der Angebotsseite werden den Sektor langfristig unterstützen.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Krieg, Inflation und Zinsen

Es besteht kein Zweifel, dass die jüngsten starken Wachstums- und Beschäftigungswerte in den kommenden Monaten durch anhaltend hohe Inflation und steigende Zinsen negativ beeinflusst werden. Wenn sich die Rohstoffmärkte ausschließlich auf dieses Thema konzentrieren würden, würden die Rohstoffpreise bereits ihren Höchststand erreichen und es wäre zu erwarten, dass sie in den kommenden Monaten sinken. Unserer Ansicht nach werden Rohstoffe jedoch weiterhin unterstützt, da das Angebot wahrscheinlich genauso bedroht ist wie die Nachfrage – und vielleicht sogar noch mehr. Die Sanktionen gegen Russland, das heute für den größten Teil der Welt ein Paria ist, werden wahrscheinlich nicht aufgehoben, selbst wenn in der Ukraine Frieden herrscht.

Da Russland der weltweit zweitgrößte Exporteur von Rohstoffen ist, die von Energie über Metalle bis hin zu landwirtschaftlichen Produkten reichen, werden Verbraucher und Industrien auf der ganzen Welt weiterhin mit der Versorgung mit wichtigen Rohstoffen zu kämpfen haben. Darüber hinaus verdeutlichten die jüngsten schwachen Umsatzergebnisse für das erste Quartal der größten Bergbauunternehmen wie BHP, Vale, Rio Tinto und Anglo American die Herausforderungen, denen diese Unternehmen aufgrund steigender Kosten gegenüberstehen de facto alles von Stahl über Diesel bis hin zur Arbeit, dazu soziale Unruhen und ungünstiges Wetter. All diese Faktoren führten dazu, dass die Produktion die Erwartungen nicht erfüllte.

Zum Beispiel, Kupfer innerhalb der Bandbreite, und obwohl sich die kurzfristigen Nachfrageaussichten verschlechtert haben und die Bestände in den börsenüberwachten Lagern in den letzten vier Wochen gestiegen sind, sehen wir die Aussichten für die Preise weiterhin günstig. Die Notwendigkeit, Russland zu isolieren, indem die Abhängigkeit von russischem Öl und Gas verringert wird, wird wahrscheinlich die globale Elektrifizierung beschleunigen, die erhebliche Mengen an Kupfer erfordern wird.

Mit der Verlängerung des bewaffneten Konflikts hat sich die Aufmerksamkeit des Marktes auf einen Nachfragerückgang verlagert, der derzeit durch Phänomene sowohl kurz- als auch langfristiger Natur angeheizt wird. In diesem Zusammenhang ist die Situation auf dem Ölmarkt am bemerkenswertesten, wo die meisten Gewinne aus der Invasion zunichte gemacht wurden und sich der Schwerpunkt aufgrund der zunehmenden Covid-Ausbrüche in China auf die Besorgnis über das Wirtschaftswachstum und die Nachfrage verlagert hat strategische Reserven und die Verschärfung der Rhetorik der US-Notenbank.

Einige Analysten deuteten letzte Woche an, dass die USA nächstes Jahr in eine Rezession fallen könnten, nachdem die Federal Reserve ein schnelleres Tempo der Zinserhöhungen angekündigt hatte, um die hohe und weiter steigende Inflation zu bekämpfen. Der Markt hat in den nächsten zehn Monaten fast zehn Zinserhöhungen um 25 Basispunkte eingepreist, wobei Bullard der Fed ein noch schnelleres Tempo vorhersagt. Darüber hinaus wird die Fed ab Mai damit beginnen, ihre Bilanz aggressiv zu reduzieren, und die Verringerung der Liquidität wird die gleiche Wirkung haben wie drei oder vier weitere Zinserhöhungen um 25 Basispunkte.

Die Inflation bereitet dem Markt nach wie vor große Sorgen, und obwohl sie bereits 2021 erwähnt wurde, wirkt sie sich nun zunehmend auf Verbraucher und Unternehmen auf der ganzen Welt aus. Steigende EU-Gaspreise, die jetzt sechsmal so hoch sind wie der langfristige Durchschnitt, wirken sich zunehmend auf die Heiz- und energieintensiven Produktionsrechnungen aus – von Gurken über Stahl bis hin zu Düngemitteln; auch die allgemein verstandenen wirtschaftlichen auswirkungen dieser situation werden zunehmend sichtbar.

Gleichzeitig bleiben die Lebensmittelpreise weltweit ein zentrales Problem, wie der Lebensmittelpreisindex der FAO zeigt. Im März stieg der Index um 12,6 % auf ein Rekordhoch, nachdem der Krieg die Lieferketten in der Agrarregion des Schwarzmeerbeckens, dem Hauptlieferanten von Weizen, Mais und Pflanzenölen für den Weltmarkt, verwüstet hatte. Während dieser Index um 33 % höher war als im entsprechenden Zeitraum des letzten Jahres, waren die Rekordwerte bei Pflanzenölen (23,2 % m/m, 56,1 % j/j), Getreide (17,1 % m/m, 37,3 % j/j ) und Fleisch; Auch die Subindizes für Zucker und Milchprodukte legten deutlich zu (6,7 % MoM, 22,6 % YoY).

Chile, Lieferant von 25 % des weltweiten Kupfers, hat in den letzten Monaten eine Verlangsamung der Produktion erlebt, und angesichts der zunehmenden „Anti-Bergbau“-Stimmung in der neu gewählten Regierung scheint die Aussicht auf eine Aufrechterhaltung oder sogar Steigerung der Produktion zweifelhaft. Hinzu kommt, dass in Chile seit 13 Jahren eine Dürre andauert und Wasserknappheit erhebliche Auswirkungen auf den wasserverbrauchenden Prozess der Kupferproduktion hat. Darüber hinaus legte die Regierung einen Gesetzentwurf vor, der darauf abzielt, dem Wasserverbrauch der Menschen Vorrang einzuräumen; Wenn es verabschiedet wird, kann es nicht nur Investitionsentscheidungen verzögern, sondern auch Bergbauunternehmen dazu zwingen, in Entsalzungsanlagen zu investieren, was die Produktionskosten weiter erhöhen wird.

Rohöl

Kleidung er bleibt in einer engen Bandbreite um 107 USD (Brent) und 102,5 USD (WTI). Unter der Oberfläche ist der Markt jedoch keineswegs ruhig, da Versorgungsunterbrechungen aus Libyen und Russland nun durch die Freigabe strategischer Reserven und eine geringere Nachfrage in China ausgeglichen werden, wo Beamte den Anstieg von Covid-19 in Großstädten bekämpfen. Darüber hinaus beobachtet der Markt das Wirtschaftswachstum mit Sorge, da die US-Notenbank eine aggressive Straffung der Geldpolitik signalisiert, um die Inflation einzudämmen, was wahrscheinlich das Wirtschaftswachstum und letztendlich die Ölnachfrage bremsen wird. Die US-Raffineriemargen erreichten Anfang dieser Woche Rekordhöhen und fielen dann um mehr als 10 %, was weiterhin die hohen Preise widerspiegelt, die die Verbraucher weltweit zahlen müssen, da die Versorgung mit wichtigen Kraftstoffen wie Diesel und Benzin durch die reduzierten Öllieferungen aus Russland eingeschränkt bleibt.

Das Hauptereignis dieser Woche wird die Veröffentlichung der Gewinne von Ölgiganten wie Exxon Mobil, TotalEnergies und Chevron sein. Neben den beeindruckenden Gewinnen wird sich der Markt hauptsächlich auf die Aussichten auf eine steigende Produktion und die Wahrnehmung der Auswirkungen des Krieges in der Ukraine, die Zerstörung der Nachfrage durch steigende Preise und die Straffung der Geldpolitik konzentrieren.

Angesichts des andauernden Krieges und des Risikos zusätzlicher Sanktionen oder Maßnahmen seitens Russlands bleibt das Risiko eines Rückgangs des Ölpreises unserer Meinung nach begrenzt. In unserem kürzlich erschienenen vierteljährliche Prognose Wir haben die Gründe identifiziert, warum Rohöl in diesem Quartal im Bereich von 90 bis 120 $ liegen könnte und strukturelle Probleme, insbesondere die anhaltende Unterinvestition, die Preise in den kommenden Jahren weiter stützen werden.

Edelmetalle

Preisänderungen Gold i Silber die Faktoren, die die Märkte aktuell beeinflussen, haben wir kürzlich sehr gut erkannt: Gold zeigte sich relativ stabil, während Silber wieder unter Verkaufsdruck stand. Trotz schwacher Preisentwicklung in letzter Zeit zieht Gold weiterhin die Aufmerksamkeit von Vermögensverwaltern auf sich, die Schutz vor steigender Inflation, langsamerem Wirtschaftswachstum, geopolitischer Unsicherheit sowie erhöhter Volatilität an den Aktien- und Anleihemärkten suchen.

In der vergangenen Woche hat der Markt erneut die Erwartungen bezüglich Zinserhöhungen in den Vereinigten Staaten geweckt: Die Projektionen deuten nun auf drei aufeinanderfolgende Erhöhungen der Fed um einen halben Punkt hin. Die schnellste Straffung der Geldpolitik seit Anfang der 80er Jahre könnte dazu führen, dass die Zinsen bis Dezember um 2,5 % steigen.

Die Fähigkeit von Gold, diesem Druck standzuhalten, wird von den Märkten als Versuch angesehen, eine Absicherung gegen einen politischen Fehler zu finden, der die größte Volkswirtschaft der Welt zu einer Verlangsamung treiben würde. Bisher hat die aktuelle US-Gewinnveröffentlichungssaison jedoch gezeigt, dass Unternehmen in der Lage sind, höhere Kosten bei gleichbleibenden Margen an die Kunden weiterzugeben.

In einer Situation, in der die Preise der Produktionsfaktoren aufgrund von Krieg und Sanktionen und einer allgemeinen Angebotsverknappung hoch bleiben, kann die Inflation nur durch eine Reduzierung der Nachfrage gesenkt werden. In der Folge erreichte das Verhältnis von Gold zu Silber ein Zweimonatshoch von über 80 Punkten, wobei Silber aufgrund seines halbindustriellen Status schlechtere Ergebnisse verzeichnete. Gleichzeitig haben die gesamten Aktienbestände in goldbasierten börsengehandelten Fonds in 14 Monaten ihren Höchststand erreicht, da Vermögensverwalter weiterhin Bestände als Reaktion auf die aktuelle Schwäche aufbauen. Darüber hinaus dürften Anzeichen einer starken Nachfrage sowohl von Privatanlegern als auch von Zentralbanken Gold unterstützen, obwohl der jüngste Zusammenbruch der Korrelation zwischen Gold und den realen Renditen XNUMX-jähriger US-Anleihen darauf hindeutet, dass Gold allein auf der Grundlage dieses Parameters überbewertet ist .

In unserem kürzlich erschienenen vierteljährliche Prognose Wir diskutieren die Gründe, warum der Goldpreis unserer Meinung nach in diesem Jahr steigen und ein neues Rekordhoch erreichen wird.

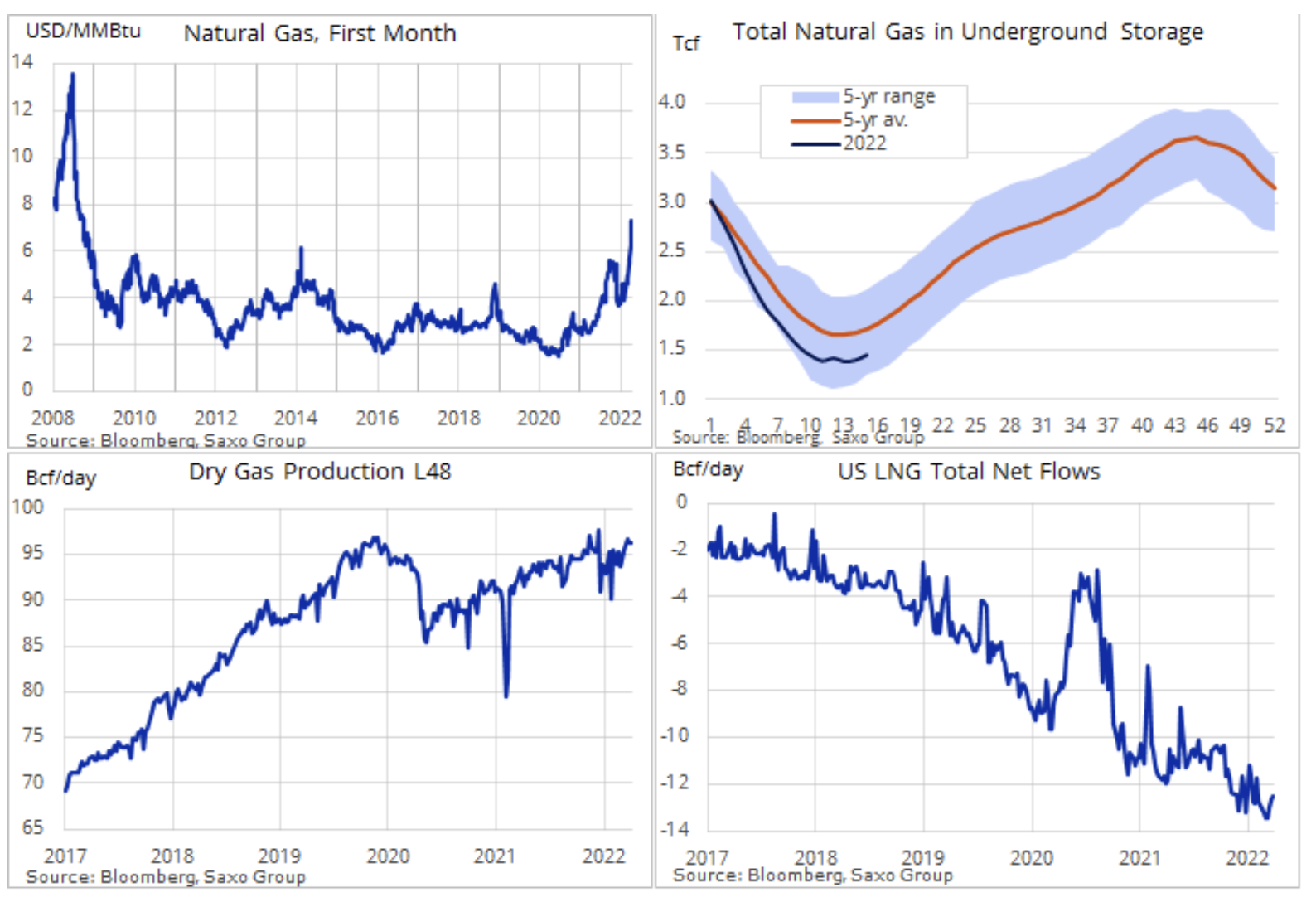

Erdgas

Spritpreise in Europa haben in diesem Monat etwas an Schwung verloren, da der Frühlingsanfang und die damit verbundene Erwärmung die Nachfrage dämpften und den Preis für den sofortigen Gasvertrag auf den niedrigsten Stand seit Beginn des Krieges in der Ukraine brachten. Die geringen Lieferungen aus Russland und der Rückgang des Durchflusses aus Norwegen aufgrund von saisonalen Wartungsarbeiten wurden durch große LNG-Lieferungen und einen warmen Frühlingsanfang ausgeglichen. Infolgedessen begannen die Lagerbestände in Lagern auf dem ganzen Kontinent fast einen Monat früher als im Vorjahr zu wachsen. Während Europa seine Bemühungen verstärkt, seine Abhängigkeit von russischem Gas zu verringern, wurden diese Phänomene mit Erleichterung begrüßt, aber bis zum vollen Erfolg des Plans ist ein langer und sehr kostspieliger Weg. Kurzfristig werden die Unruhen auf dem Markt anhalten, da europäische Käufer Einwände gegen russische Gaszahlungen in Rubel erheben; Rechnungen müssen am Ende des Monats beglichen werden.

Während der Preis des niederländischen Benchmark-Gaskontrakts TTF mit dem frühesten Ablauf auf rund 100 EUR / MWh gesunken ist, immer noch das Sechsfache des langfristigen Durchschnitts, bleiben die Kosten für die Sicherung von Gas für den kommenden Winter von Oktober bis März nächsten Jahres hartnäckig unverändert . Mit anderen Worten, die früher profitable Praxis, im Sommer billiges Gas für die Speicherung einzukaufen, um es während der Spitzennachfrage im Winter teurer zu verkaufen, funktioniert derzeit nicht. Was dies für die Vorratsquote bedeutet, bleibt abzuwarten.

Gleichzeitig erreichte in den USA der Preis des Erdgaskontrakts mit dem Henry Hub mit dem nächstliegenden Ablaufdatum um Ostern herum ein Dreizehnjahreshoch von über 8 USD / MMBtu, was 25 EUR / MWh entspricht, und dann fiel aufgrund technischer Verkäufe auf das aktuelle Niveau von USD 7 / MMBtu . Starke Inlands- und Exportnachfrage und Kohleknappheit stellen die Fähigkeit der Bergbauunternehmen auf die Probe, die Lieferungen auszuweiten, insbesondere angesichts der Zusage der US-Regierung, die Exporte nach Europa zu steigern. Bisher wurde kein besonderer Anstieg der Produktion beobachtet; Dadurch liegen die Lagerbestände rund 17 % unter dem saisonalen Durchschnitt.

Weitere Analysen zu Rohstoffmärkten sind verfügbar klik.

Hinterlasse eine Antwort