Die Kerninflation ist inoffiziell Geschichte

Die Zentralbanken sind sehr spät in das Inflationsspiel eingestiegen, weil sie die Auswirkungen der wirtschaftlichen Erholung während der Pandemie unterschätzt haben. Sie erwarteten, dass sich die Lieferketten und die Angebotsseite der Wirtschaft im Allgemeinen viel schneller normalisieren würden, als sie es taten. Unsere Hauptthese ist, dass Zentralbanken einen großen Fehler machen können, wenn sie sich zu sehr auf die Kerninflation konzentrieren. Lebensmittel und Energie werden in Krisenzeiten von entscheidender Bedeutung sein, und der Klimawandel und die grüne Transformation werden in den kommenden Jahren zu Inflation führen. Anleger sollten mehr in die materielle Welt investieren, um dieses Inflationsrisiko auszugleichen.

Über den Autor

Peter Garnri - Direktor der Aktienmarktstrategie in Saxo Bank. Entwickelt Anlagestrategien und Analysen des Aktienmarktes sowie einzelner Unternehmen unter Verwendung statistischer Methoden und Modelle. Garnry erstellt Alpha Picks für Saxo Bank, eine monatliche Zeitschrift, in der die attraktivsten Unternehmen in den USA, Europa und Asien ausgewählt werden. Es trägt auch zu den Quartals- und Jahresprognosen der Saxo Bank bei "Schockierende Prognosen". Er gibt regelmäßig Kommentare im Fernsehen ab, darunter CNBC und Bloomberg TV.

Alles wird von der Energiekrise getrieben

Etwa 30 Zentralbanken auf der ganzen Welt haben eine Strategie zur Steuerung der Gesamtinflation eingeführt; in den Vereinigten Staaten ist dies Index der persönlichen Konsumausgaben, offiziell bekannt gegeben im Januar 2012. Obwohl das Ziel offiziell auf den Hauptinflationsindikatoren basiert, legen viele Zentralbanken und Ökonomen größeres Gewicht auf Kerninflationsindikatoren. Diese Indizes eliminieren Energie und Lebensmittel aus dem Preisindex. Wahrscheinlich reagieren die Zentralbanken aufgrund dieser Praxis langsamer auf den aktuellen Inflationsimpuls; Denken Sie daran, dass Jerome Powell vor einem Jahr in Jackson Hole sagte:

„Wir haben viel zu tun, um eine maximale Beschäftigung zu erreichen, und nur die Zeit wird zeigen, ob eine Inflation von 2 % nachhaltig ist.“

amerikanisch CPI-Werte und der Kern-CPI lagen dann auf dem Niveau von 5,4 % im Jahresvergleich bzw. 4,3 % im Jahresvergleich

Energie und Lebensmittel werden aus den Kerninflationsindizes entfernt, da sie als volatil angesehen werden und nicht wesentlich von Änderungen der allgemeinen Preisentwicklung getrieben werden; Es ist auch wichtig anzunehmen, dass dahinter vorübergehende Faktoren stehen, die sich später umkehren werden (siehe das folgende Zitat Federal Reserve Bank von San FranciscoDas gleiche Argument wurde für unterbrochene Lieferketten verwendet, obwohl sich der Prozess in Wirklichkeit als viel länger als erwartet herausstellte.

„Obwohl die Preise dieser Rohstoffe oft schnell steigen oder fallen können, ist die Preisstörung möglicherweise nicht mit einer Trendwende des allgemeinen Preisniveaus in der Wirtschaft verbunden. Häufig hängen die Preisentwicklungen bei Nahrungsmitteln und Energie eher mit vorübergehenden Faktoren zusammen, die sich zu einem späteren Zeitpunkt umkehren können.

Lebensmittel und Energie werden die Inflation in Zukunft erhöhen

Unser Analyseteam hat viel Zeit damit verbracht, die physische Welt zu diskutieren, und wir haben kürzlich Indizes eingeführt Industriegruppen basierend auf materiellen und immateriellen Gütern und Dienstleistungen. Wir haben wiederholt gezeigt, wie sehr unterinvestiert die globale Energie- und Bergbauindustrie ist und warum uns das noch viele Jahre lang betreffen wird. Lebensmittel und Energie sind ebenfalls untrennbar miteinander verbunden, wie wir gestern gesehen haben, als Yara International seine europäische Ammoniakproduktion aufgrund der gestiegenen Erdgaspreise auf nur 35 % seiner potenziellen Produktion reduzierte. Ein Rückgang der Ammoniakproduktion führt zu einer Verringerung der Düngemittelmenge für die Landwirte und damit zu einer Verringerung der Lebensmittelproduktion, was wiederum zu einem Anstieg der Lebensmittelpreise führen kann.

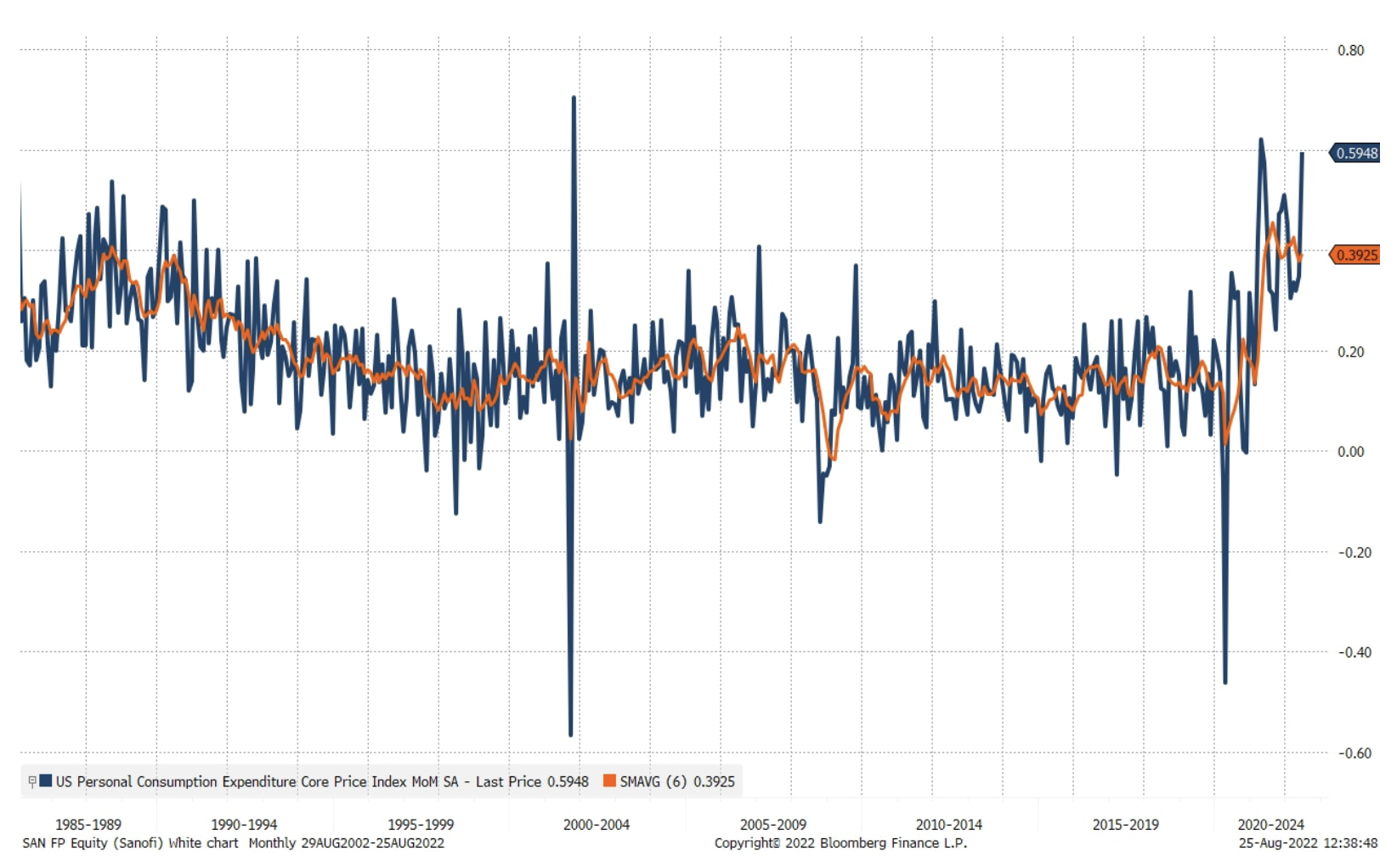

An dieser Stelle sollte klar sein, dass das Weglassen von Nahrungsmitteln und Energie ein schwerwiegender Fehler der Zentralbanken sein könnte. Durch den Klimawandel wird die weltweite Nahrungsmittelproduktion volatiler, die Preise steigen und durch die grüne Transformation werden die Energiepreise über Jahre hoch bleiben. Unsere Hauptthese ist, dass das kommende Jahrzehnt in vielerlei Hinsicht eine Wiederholung der 70er Jahre sein wird, da Politiker in die Wirtschaft eingreifen werden, um den Schmerz steigender Preise zu lindern, aber solche Entscheidungen werden nur das schnelle Wachstum der nominalen Wirtschaft und damit beides aufrechterhalten Inflation und Inflation und Korrekturen werden länger dauern. Das über sechs Monate gemessene Kerninflationsmaß der Fed liegt jetzt bei 0,4 % MoM, was darauf hindeutet, dass die annualisierte Kerninflation bei etwa 5 % liegt, was wiederum bedeutet, dass die kurzfristigen Zinssätze viel höher sein müssen, damit die Inflation unter Kontrolle kommt. Die Gesamtinflation ist jetzt doppelt so hoch wie die Kerninflation.

Nominallöhne werden die Inflation noch viel länger am Laufen halten

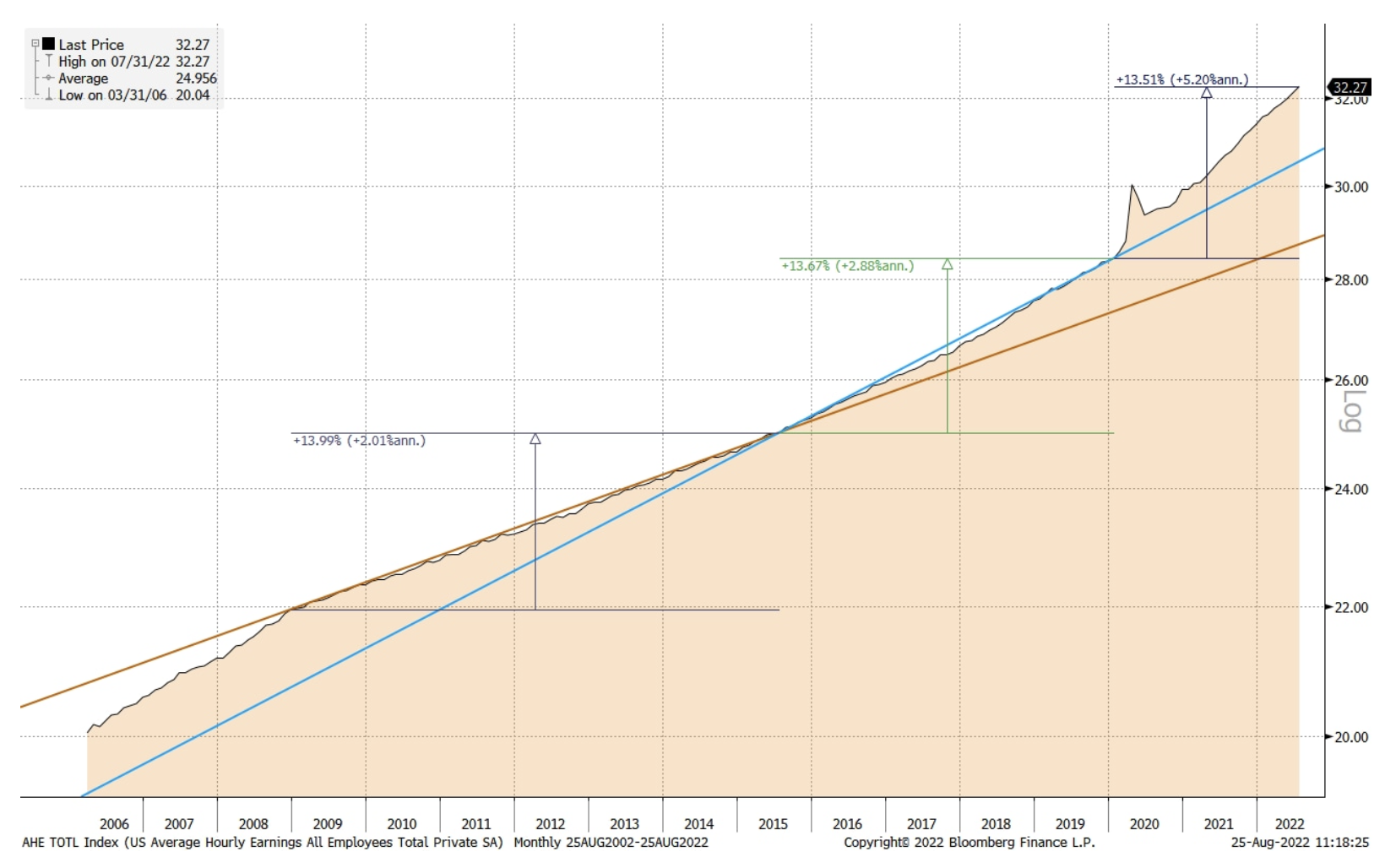

Autoren EZB-Studien vom August 2002 besagen, dass die Zentralbanken bei der Überwachung der Inflation Nominallohnerhöhungen erhebliches Gewicht beimessen sollten. Wenn wir den Anstieg der Nominallöhne in den Vereinigten Staaten berücksichtigen, zeigt die folgende Grafik die dreistufige Beschleunigung, die in der US-Wirtschaft seit 2009 zu beobachten ist. In der ersten Phase – 2009-2015 – betrug das Lohnwachstum nur 2 % y y, da die Wirtschaft in den Jahren nach der globalen Finanzkrise unter geringer Nachfrage litt. Die zweite Phase umfasst den Zeitraum von 2015 bis Anfang 2020, als Jahre lockerer Geldpolitik und sich langsam erholende Volkswirtschaften zu einem Anstieg des Nominallohnwachstums in den Vereinigten Staaten auf 2,9 % pro Jahr führten.

Die dritte Phase läuft von Anfang 2020 bis heute und wird von den außergewöhnlichen geld- und fiskalpolitischen Anreizen vorangetrieben, die nach dem Ausbruch der globalen Covid-Pandemie eingeführt wurden. Der Gesamtwert dieser Anreize entsprach dem Wert der nach dem Zweiten Weltkrieg durchgeführten Maßnahmen, und sie wurden in einer Weltwirtschaft eingeführt, die, wie wir heute wissen, viel näher an der harten physischen Grenze des Angebots war als damals angenommen. Infolgedessen war die Nachfrage viel stärker als der Aufwärtstrend, wodurch sich der Anstieg der Nominallöhne auf 5,2 % jährlich beschleunigte. Tatsächlich sieht es so aus, als hätten wir ein ernsthaftes Problem mit der Inflation, die unter die 2 %-Marke gefallen ist.

Lasst uns in die materielle Welt investieren

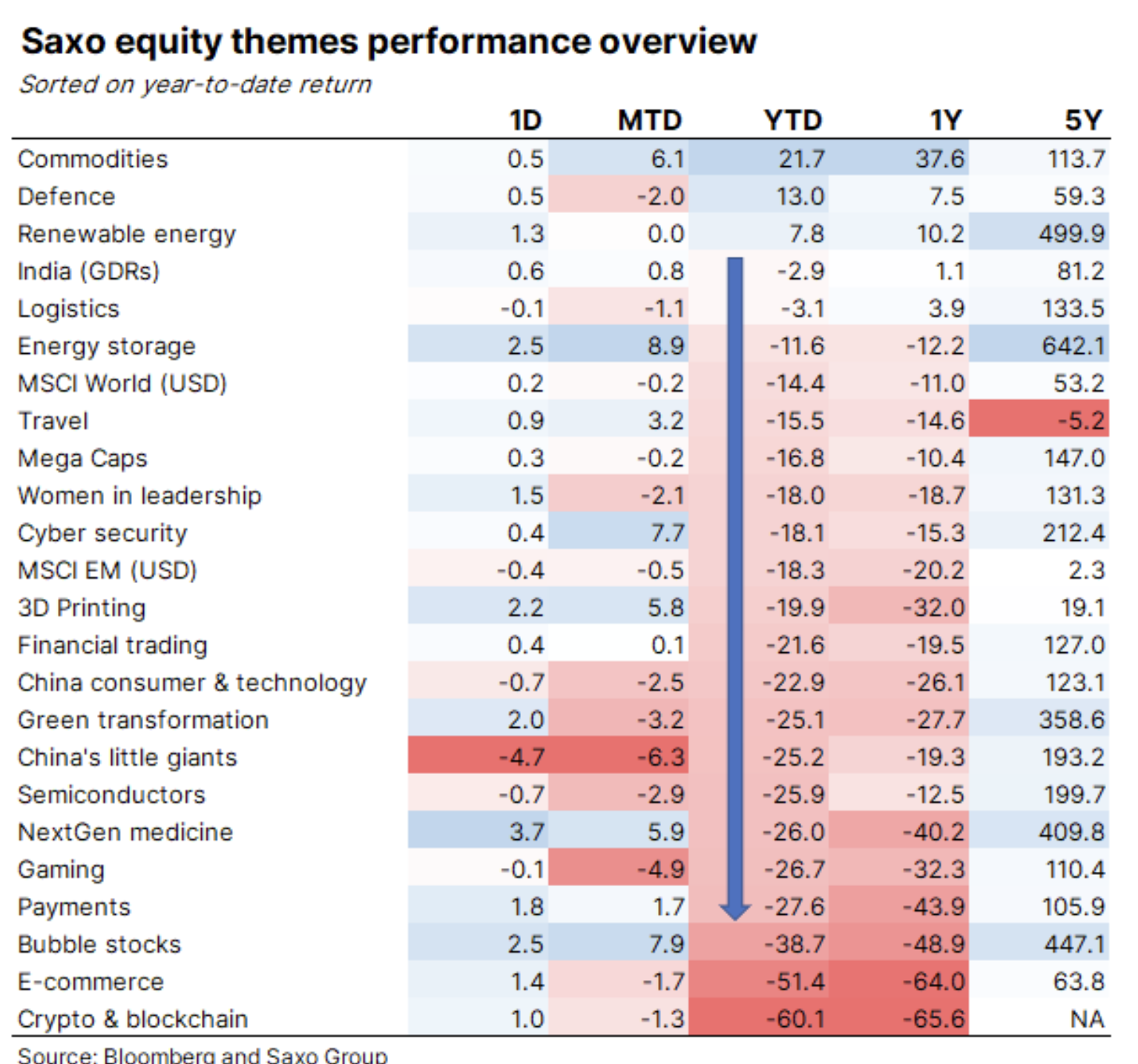

In einem inflationären Umfeld muss die Bedeutung der materiellen Welt schnell zunehmen, daher sollten Sie in sie investieren, um das Inflationsrisiko auszugleichen, um Ihr Vermögen real zu schützen. In unserem letzten Material mit dem Titel "Die materielle Welt kehrt ins Spiel zurück ", Wir listen die Industriegruppen auf, die Teil der Materialwelt sind, aber die Übersicht der Ergebnisse unseres Themenkorbs zeigt auch, welche Materialbereiche gut abschneiden – in diesem Jahr waren dies Rohstoffe, Verteidigung, erneuerbare Energien, Logistik und Energiespeicherung. Kunden Saxo Bank finden Sie diese Unternehmen in jedem der thematischen Körbe auf unseren Handelsplattformen.

Hinterlasse eine Antwort