Die Rohstoffpreiskorrektur könnte bald enden

Die Korrektur, die bei einigen Rohstoffen im März begann, zeigt seit Ende Juli zunehmend Anzeichen einer Umkehr, angeheizt durch die jüngsten soliden Wirtschaftsdaten, einen schwachen Dollar und Signale, dass die Inflation möglicherweise bereits ihren Höchststand erreicht hat. Nachdem die allgemeinen Positionsanpassungen nun abgeschlossen sind, konzentrieren sich die Anleger erneut auf das Angebot, das in vielen Fällen weiterhin eingeschränkt ist, und bieten somit anhaltende Unterstützung, insbesondere in den Sektoren Energie und wichtige Agrarprodukte.

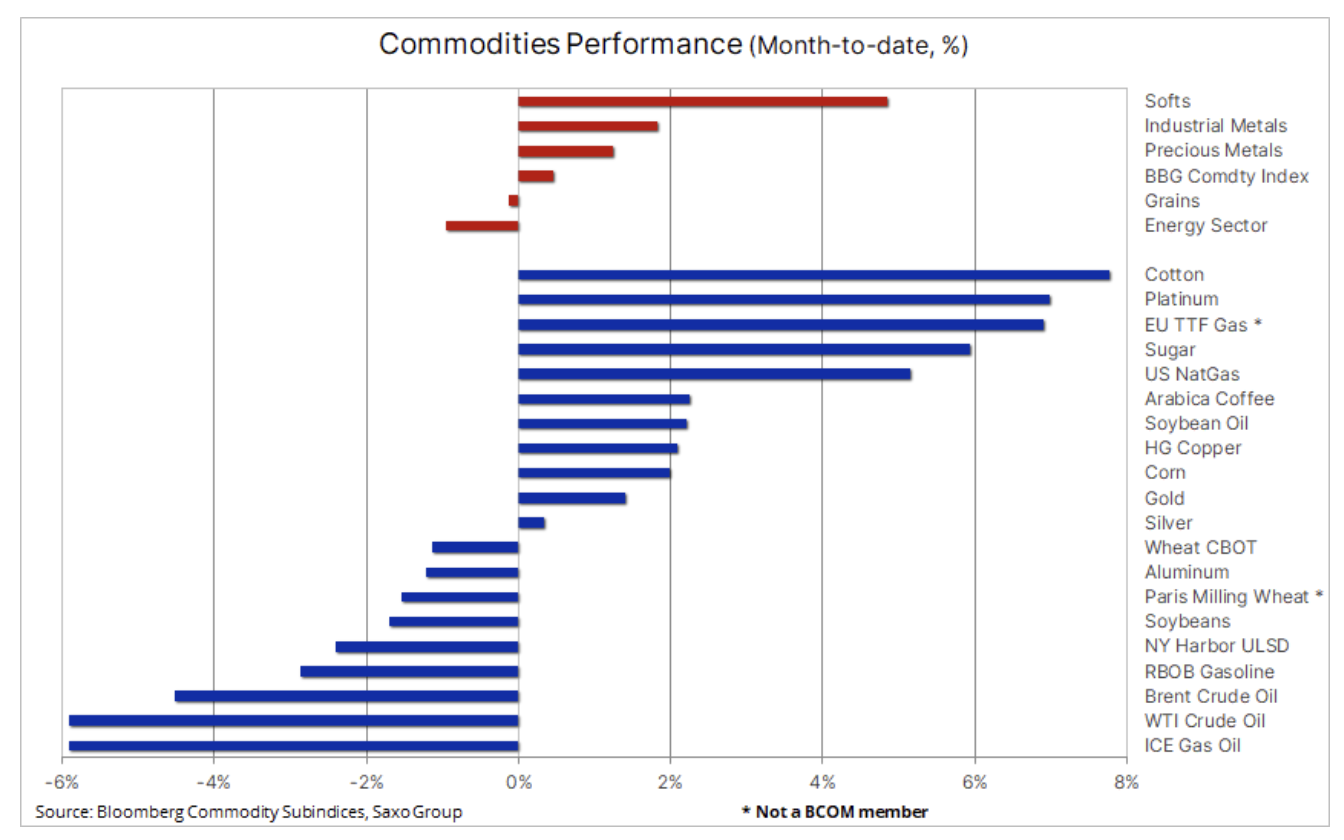

Laut den Bloomberg-Rohstoffindizes fielen Industriemetalle im Korrekturzeitraum um 41 %, Getreide um 31 % und Energie um 27 %. Der Hauptgrund für diese dramatische Korrektur nach einer Rekordserie starker Gewinne war die Verlagerung des Marktfokus von einem begrenzten Angebot auf Bedenken hinsichtlich der Nachfrage.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Abgesehen von der prognostizierten wirtschaftlichen Verlangsamung in China aufgrund seiner „Null-Covid“-Politik und der Immobilienkrise, die Industriemetalle traf, war der wichtigste Faktor, wie sich die Zentralbanken auf der ganzen Welt bemühten, die galoppierende Inflation einzudämmen, indem sie einen Rückgang der Wirtschaftstätigkeit erzwangen aggressive geldpolitische Straffung. Der Prozess ist im Gange, aber die jüngsten soliden Wirtschaftsdaten, die Abschwächung des Dollars und Anzeichen dafür, dass die Inflation bereits ihren Höhepunkt erreicht haben könnte, unterstützten die Märkte nach wochen- und in einigen Fällen monatelangen starken Preisrückgängen, die auch mit aggressiven Schließungen von Long-Positionen durch Händler verbunden waren B. die von makroökonomischen Fonds ausgelöste Verkaufswelle, die sich gegen den wirtschaftlichen Abschwung absichern wollte.

Nachdem die allgemeinen Positionsanpassungen nun abgeschlossen sind, konzentrieren sich die Anleger wieder auf das Angebot, das in vielen Fällen weiterhin eingeschränkt ist, und bieten damit anhaltende Unterstützung, verursachen aber auch Probleme für Verkäufer, die in Erwartung einer Rezession und eines Rückgangs der Nachfrage nach noch niedrigeren Preisen suchen.

Die Abschiebungen bleiben trotz Sorgen um das Wirtschaftswachstum hoch

Änderungen der unmittelbaren (Spot-)Preise von Rohstoffen, die auf der Grundlage von Futures-Kontrakten mit dem nächstliegenden Verfallsdatum beobachtet werden, geben uns selten ein vollständiges Bild der Fundamentaldaten, da die Preisentwicklung häufig von spekulativen Anlegern bestimmt wird, die von technischen Preisen und Fonds angetrieben werden Fokussierung auf makroökonomische Ereignisse, im Gegensatz zu der individuellen Situation grundlegend. Infolgedessen gab es eine Phase aggressiver Verkäufe, teilweise aufgrund einer Verringerung der Position der Bullen, aber auch aufgrund gestiegener Verkäufe von Fonds, die sich gegen einen wirtschaftlichen Abschwung absichern wollten.

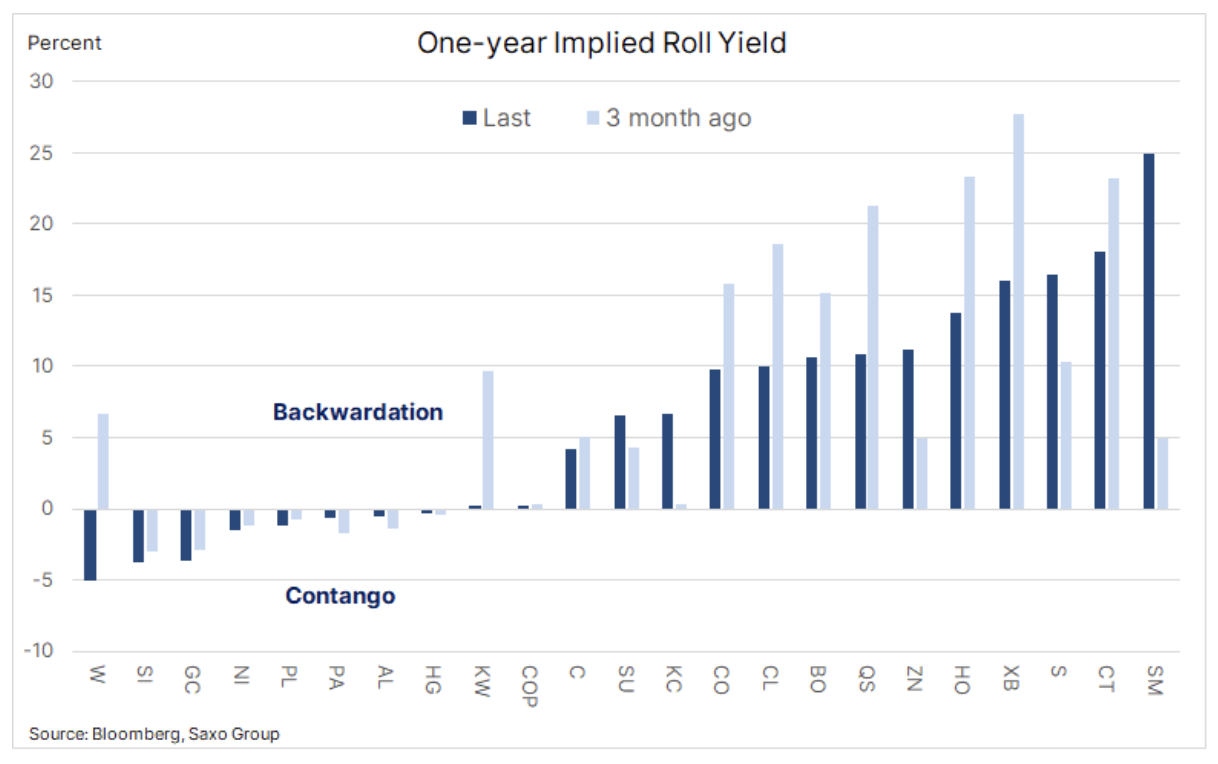

Ein Konjunkturabschwung oder schlimmstenfalls eine Rezession würde normalerweise zu einem Überschuss an Rohstoffen führen, da die Nachfrage nachlässt und die Produktion hinter dem Nachfragerückgang zurückbleibt. In den letzten drei Verkaufsmonaten zeigten die Kosten für Rohstoffe mit sofortiger Lieferung jedoch einen gesunden Aufschlag gegenüber den Preisen für Rohstoffe mit späterer Lieferung. Die folgende Grafik zeigt die prozentuale Spanne zwischen dem Preis des Futures-Kontrakts mit dem nächsten Verfallsdatum und dem Preis des XNUMX-Monats-Terminkontrakts, und obwohl das Angebot leicht gestiegen ist, ist es für die meisten Rohstoffe, insbesondere im Energie- und Rohstoffsektor, immer noch gering landwirtschaftliche Produktbereiche. Dies ist ein Signal dafür, dass der Ausverkauf am Markt eher auf Erwartungen als auf der Realität beruhte, was auf die Möglichkeit einer starken Erholung hinweisen könnte, sobald sich die Prognosen für das Wirtschaftswachstum stabilisieren.

Rohöl

Abwärtstrend bzgl WTI- und Brent-Rohölpreise Es hat in den letzten Monaten Anzeichen einer Umkehr gezeigt, da der Markt seine Nachfrageaussichten angesichts weiterer Bedenken hinsichtlich des Angebots und der Frage, wer in der Lage sein wird, die zukünftige Nachfrage zu decken, anpasst. Die Erholung von unter 95 $ für Rohöl der Sorte Brent und 90 $ für WTI-Öl in dieser Woche wurde von Anzeichen einer nachlassenden Inflation in den USA angetrieben, wodurch der potenzielle Höchststand der Fed-Funds-Zinssätze gesenkt und somit die Aussichten für das Wirtschaftswachstum verbessert wurden. Ein schwächerer Dollar und eine steigende Nachfrage waren ebenfalls wichtige Faktoren, insbesondere in den Vereinigten Staaten, wo die Benzinpreise an Tankstellen zum ersten Mal seit März unter 4 Dollar pro Gallone fielen.

außerdem Internationale Energieagentur (IEA) hob seine Schätzungen des weltweiten Verbrauchs um 380 kb/d an und argumentierte, dass dynamisch steigende Gaspreise in Verbindung mit einer hohen Stromnachfrage Energieversorger veranlasst hätten, von teuren Gas- auf Kraftstoffprodukte umzusteigen. Gleichzeitig OPEC könnte es aufgrund begrenzter Produktionsreserven schwierig finden, die Produktion in den kommenden Monaten zu steigern. Obwohl es in den letzten Monaten Nischen mit schwächerer Nachfrage gab, erwarten wir keinen wesentlichen Einfluss auf unseren allgemeinen Aufwärtstrend. Die Unsicherheit auf der Angebotsseite bleibt zu groß, um sie zu ignorieren, insbesondere angesichts der bevorstehenden Frist für die Freigabe von Öl aus den strategischen US-Reserven und der Verhängung eines EU-Embargos gegen russisches Öl. Vor diesem Hintergrund bleiben wir bei unserer Prognose für das dritte Quartal (USD 95-115).

Gold (XAU / USD)

Nach der letzten Belagerung Gold verzeichnete die vierte Woche in Folge einen Anstieg, unterstützt durch einen schwächeren Dollar, nachdem niedriger als erwartete US-CPI- und PPI-Messwerte zu niedrigeren Erwartungen einer möglichen Obergrenze für Zinserhöhungen beitrugen Fed. Die wachsende Risikobereitschaft, sichtbar in Form dynamisch steigender Aktienkurse und Anleiherenditen auf Wochenbasis, hat jedoch noch keinen entscheidenden Angriff auf die wichtige Widerstandsmarke über 1 $ / oz und den jüngsten Abbau von Fondspositionen ermöglicht Die geringe Gesamtzahl offener Futures-Kontrakte an der COMEX weist darauf hin, dass der Markt nach einem neuen, entscheidenden Impuls sucht. Unserer Meinung nach bleibt dieser neue Marktoptimismus in Bezug auf das Ausmaß einer effektiven Inflationseindämmung zu optimistisch, und angesichts zahlreicher Bedenken hinsichtlich der geopolitischen Situation sehen wir keinen Grund, von unserer langjährigen konstruktiven Einschätzung von Gold als Absicherung abzuweichen und Instrument der Diversifikation.

Gold fand Unterstützung auf der Linie des gleitenden 1-Tage-Durchschnitts ($ 783); Um kurzfristig eine weitere Liquidationsrunde von Long-Positionen zu vermeiden, muss er bei 1 US-Dollar bleiben. Während ein gewisser Widerstand knapp über 760 $ liegt, muss Gold deutlich über 1 $ brechen, um an Dynamik zu gewinnen, um neue Käufer für Futures in Form von Börsenfonds und Cash-Management zu gewinnen.

Industriemetalle (Kupfer)

Seit seinem Rückgang im Juli auf den niedrigsten Stand seit 20 Monaten Kupfer erholte sich um etwa 18 % und unterstützte damit die allgemeine Erholung im gesamten Industriemetallsektor, der von der jüngsten Korrektur am stärksten getroffen wurde. Zusätzliche Unterstützung kam durch die Abschwächung des Dollars, Daten, die die Stärke der US-Wirtschaft bestätigten, nachlassende Bedenken hinsichtlich der prognostizierten Nachfrage in China und nicht zuletzt Produktionsunterbrechungen in Asien, Europa und Südamerika, die das Angebot als Lager möglicherweise einschränken die von den Börsen überwacht werden, bleiben auf dem niedrigsten Stand seit zehn Jahren. Dies hat spekulative Anleger dazu gezwungen, die kürzlich geschaffenen Short-Positionen zu reduzieren.

Es besteht Potenzial, die Aussichten für die chinesische Nachfrage zu verbessern, und BHP hat bekannt gegeben, dass es ein Angebot zum Erwerb von OZ Minerals und seinen Vermögenswerten abgegeben hat, die sich hauptsächlich auf Nickel und Kupfer konzentrieren – die jüngste in einer Reihe globaler Übernahmen, um die Versorgung mit Metallen zu sichern, die für das Unternehmen unerlässlich sind die Energiewende. Aufgrund seiner hohen elektrischen Leitfähigkeit wird Kupfer in jedem elektronischen Gerät verwendet, das wir verwenden, von Smartphones bis hin zu medizinischen Geräten. Es unterstützt bereits bestehende Stromnetze und ist entscheidend für den Elektrifizierungsprozess, der in den kommenden Jahren erforderlich sein wird, um die Nachfrage nach fossiler Energie zu reduzieren.

Nach einer vorübergehenden Erholung der Kupferpreise Anfang Juni, als China begann, die Sperrbeschränkungen zu lockern, verlor die Rallye schnell an Schwung und Kupfer fiel unter die wichtige Unterstützung, bevor es sich schließlich stabilisierte, nachdem es Unterstützung bei 3,14 $ / lb gefunden hatte, was einer Abschaffung von 61,8 % entspricht die Rallye-Linie 2020-2022. Seitdem ist der Preis stark gestiegen, könnte sich aber vorübergehend verlangsamen, nachdem er im Bereich von USD 3,70 / lb auf Widerstand gestoßen ist. Wir halten an einem langfristigen Aufwärtsausblick für Kupfer fest und tendieren zu einer Kaufstrategie bei Schwäche, anstatt bei einer Stärkung zu verkaufen.

Agrarrohstoffe

Der Getreidesektor erreichte vor der Veröffentlichung des Angebots- und Nachfrageberichts des US-Landwirtschaftsministeriums am Freitag ein Fünf-Wochen-Hoch. Der Getreideindex von Bloomberg stieg nach einer Korrektur um 28 % von Juni bis Juli weiter an; Weizen und Mais übernahmen letzte Woche die Führung als Reaktion auf den schwächelnden Dollar sowie das heiße und trockene Wetter in den Vereinigten Staaten und eine weitere Hitzewelle in Europa, die Bedenken hinsichtlich Ernte und Produktion aufwirft. Kritische Hitze und Dürren für Ernten kurz vor der bevorstehenden Ernte ließen Investoren besonders sehnsüchtig auf einen Bericht über die geschätzte weltweite Nachfrage und das Angebot auf den Agrarmärkten warten (WASDE, Schätzungen des weltweiten Agrarangebots und der Nachfrage); Untersuchungen deuten auf eine Preisunterstützung hin, da die Aussicht auf geringere Ernten die Erwartungen über die Höhe der verfügbaren Lagerbestände vor dem kommenden Winter dämpft.

READ: Wie investiert man in Metalle und Agrarrohstoffe? [Führen]

Im Fall von Baumwolle, die in diesem Monat um 8 % stiegen, überschwappten die Sorgen der Anleger über das Wirtschaftswachstum und die Nachfrage, insbesondere in China, auf das weltweite Angebotsproblem, da Hitzewellen in den USA und China die Produktionsaussichten verschlechterten. Der WASDE-Bericht vom Freitag sollte zeigen, dass die geringere US-Produktion die Schlussbestände um etwa 10 % auf 2,2 Millionen Ballen drückte, den niedrigsten Stand seit 11 Jahren.

Arabica Kaffee, das seit Februar einen Abwärtstrend zeigt, verzeichnete ebenfalls einen stetigen Anstieg, nachdem es sich letzten Monat von einer wichtigen Unterstützung unter 2 $ / lb erholt hatte. Anhaltende Unterstützung in Form von Sorgen um die Produktion in Südamerika hat sich in den letzten Wochen erneut materialisiert, da die Ernte der aktuellen Saison die niedrigste seit 2014 sein könnte. Dürre und Abkühlung in Brasilien haben die Blütenstände der letzten Saison negativ beeinflusst, und strenge Fröste in Der Juli 2021 – in der Zeit hoher Kosten für landwirtschaftliche Betriebsmittel, insbesondere Düngemittel – veranlasste die Landwirte, Kaffeebäume zu fällen. Auch Kolumbien, ein weiterer führender Produzent, verzeichnete aufgrund zu vieler Regenfälle einen Rückgang der Ernte.