Energiekrise: Die Baisse am Rentenmarkt wird niemanden verschonen

Die Energiekrise wird schwerwiegende Auswirkungen auf den Rentenmarkt haben, da sie den Preisdruck aufrechterhält und die Bequemlichkeit der Anlage in festverzinsliche Instrumente mit moderaten Spreads im Vergleich zu ihren Benchmarks verringert. Hohe Inflation führt zu einer aggressiveren Geldpolitik auf der ganzen Welt, selbst für Zentralbanken, die für ihre äußerst nachsichtige Politik bekannt sind, wie z EBC. Deshalb werden Anleger in diesem Jahr das Risiko einer Zinserhöhung vermeiden, was die Volatilität an den Märkten erhöhen wird. Vor dem Hintergrund eines robusten Wirtschaftswachstums könnten sich niedriger bewertete Unternehmensanleihen jedoch als weniger empfindlich erweisen als hoch bewertete Anleihen. Tatsächlich haben Junk Bonds eine kürzere Duration als hoch bewertete Anleihen, was sie widerstandsfähiger gegen Zinserhöhungen macht. Anleger müssen sich auf einen Bärenmarkt im Jahr 2022 vorbereiten, indem sie sicher durch unruhige Gewässer navigieren und gleichzeitig nach potenziellen zukünftigen Anlagemöglichkeiten Ausschau halten.

Über den Autor

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

Eurozone: Weitere Unterstützung für Spreads von Unternehmensanleihen nach Zinserhöhungen

Die EZB befand sich zwischen einem Felsen und einem harten Ort: höhere Inflation und erstickendes Wachstum. Solange die politischen Entscheidungsträger glauben, dass die Inflation keine echte Bedrohung darstellt, wird die Zentralbank eine sehr expansive Geldpolitik beibehalten. Sollte sich die Inflation jedoch als wahrscheinliche Bedrohung erweisen, wird die EZB gezwungen sein, eine restriktivere Geldpolitik zu betreiben. Im Einklang mit dem im letzten Sommer angenommenen symmetrischen Inflationsrahmen sollte die Inflation im Durchschnitt bei etwa 2 % liegen. Bleibt sie dauerhaft über diesem Niveau, wird die EZB per Gesetz zum Eingreifen verpflichtet. Daher werden die Inflationsprognosen der Zentralbank für 2023 und 2024 das ganze Jahr über im Rampenlicht stehen. Anleger werden auf die Energiekrise, Lieferkettenengpässe sowie das Lohn- und Arbeitskräfteangebot achten, die zu einem stärkeren Preisdruck beitragen können. Darüber hinaus könnte die Inflation im Dienstleistungssektor zunehmen, wenn die Covid-Beschränkungen aufgehoben werden, was den Aufwärtsdruck auf die Inflation weiter erhöhen wird, obwohl Ökonomen erwarten, dass die Rohstoffinflation im nächsten Jahr moderat ausfallen wird.

Die Positionen der politischen Entscheidungsträger zum Inflationsrisiko werden im Laufe des Jahres klarer werden. Gleichzeitig können wir davon ausgehen Nach der EZB-Sitzung im Dezember unterstützt die Geldpolitik weiterhin die Spreads europäischer Unternehmensanleihen. Auf der letzten geldpolitischen Sitzung bestätigte die Zentralbank im März das Ende des Pandemie-Notkaufprogramms (Pandemie-Notfallkaufprogramm, PEPP), wobei festgelegt wurde, dass Reinvestitionen mindestens bis Ende 2024 fortgesetzt werden. Die „Flexibilität“ von PEPP wurde nur auf PEPP-Reinvestitionen ausgedehnt und nicht auf das Programm zum Ankauf von Vermögenswerten (Programm zum Ankauf von Vermögenswerten, APP) wie ursprünglich vom Markt erwartet, obwohl APP für den Übergang zu den neuen Regeln verwendet wird. Es wird im zweiten Quartal dieses Jahres von 20 Mrd. EUR pro Monat auf 40 Mrd. EUR erhöht. Im dritten Quartal wird es dann auf 30 Mrd. Euro reduziert und bis zum Jahresende wieder auf 20 Mrd. Euro steigen. Jegliche Änderungen an diesem Programm zum Ankauf von Vermögenswerten aufgrund steigender Inflation könnten die Spreads von Unternehmensanleihen gefährden.

Anders sieht es bei europäischen Staatsanleihen aus, da die quantitative Lockerung in diesem Jahr halbiert wird, sofern sich die Covid-Pandemie nicht verschlimmert. Europäische Staatsanleihen werden 2020-2021 einen Großteil der Unterstützung durch die EZB verlieren, was einen Aufwärtstrend in den Renditekurven auslösen wird. Besonders deutlich wird dies bei deutschen Papieren, von denen wir erwarten, dass sie im ersten Quartal dieses Jahres über 0 % brechen und bis Ende 0,3 in Richtung 2022 % steigen werden. Die expansive Fiskalpolitik der neuen Bundesregierung und damit eine verstärkte Emission von Bundesanleihen, wird den Aufwärtstrend bei den Renditen langlaufender Staatsanleihen unterstützen. Sollte die EZB jedoch 2023 zu Zinserhöhungen übergehen, würde sich die Zinskurve für deutsche Staatsanleihen abflachen und gleichzeitig zur Ausweitung des Spreads zwischen italienischen und deutschen Staatsanleihen beitragen. Letztlich wird die Wertentwicklung deutscher Staatsanleihen maßgeblich davon abhängen, wie stark die Renditen steigen US-Staatsanleihenunter Berücksichtigung, dass die Korrelation zwischen ihnen fast 1 ist.

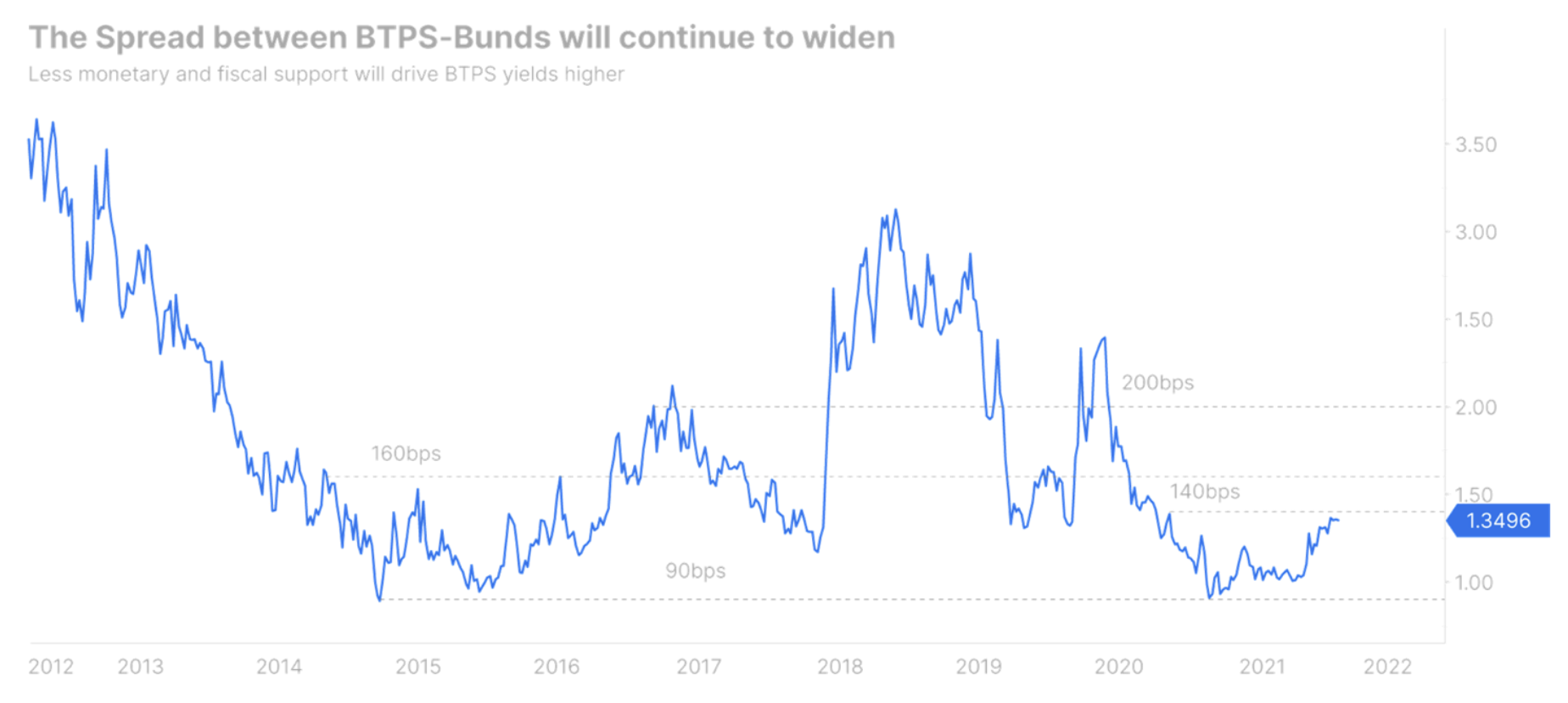

Anleger am Rentenmarkt sollten auf die Peripherie achten, insbesondere auf den Spread zwischen italienischen und deutschen Staatsanleihen.

Kürzlich auferlegte Beschränkungen im Zuge der nächsten Covid-Welle werden die hohen Wachstumsraten in Italien beeinträchtigen. Darüber hinaus eröffnet Mattarellas Abgang vom Amt des Präsidenten der Republik die Möglichkeit einer weiteren politischen Krise, die gegebenenfalls zu Neuwahlen führen könnte Mario Draghi beschließt, den Arbeitsplatz zu wechseln der Quirinale. Daher kann davon ausgegangen werden, dass der italienisch-deutsche Spread im Laufe des Jahres zunehmen wird, wobei der größte Teil dieses Anstiegs im ersten Quartal erfolgen wird, da die politische Unsicherheit hoch bleibt. Im optimistischsten Szenario, in dem Draghi weiterhin als Premierminister die Regierung führen wird, könnte der Spread italienischer und deutscher Staatsanleihen auf 160 Basispunkte steigen. Nehmen wir jedoch an, dass der ehemalige Präsident der EZB beschließt, von seiner derzeitigen Position zurückzutreten, um die Präsidentschaft zu übernehmen; in einem solchen Fall wird sich der Spread wahrscheinlich auf 200 bp erhöhen. Bei Neuwahlen kann es sogar kurzzeitig über dieses Niveau hinausgehen.

Langfristig bleiben wir jedoch hinsichtlich des Spreads zwischen italienischen und deutschen Staatsanleihen konstruktiv. Wir erwarten nicht, dass die EZB in absehbarer Zeit so aggressiv wird wie die US-Notenbank, was europäische Treasuries etwas stützen würde. Darüber hinaus dürfte der Prozess der Spreadverengung im Euroraum zurückkehren, wenn die Inflationssorgen nachlassen. Die neue Bundesregierung setzt sich aktiv für eine bessere europäische Integration ein. Gleichzeitig setzt sich die EZB dafür ein, Stabilität auf den europäischen Märkten zu gewährleisten. Daher bleiben italienische Staatsanleihen trotz des holprigen Wegs, der in diesem Jahr vor ihnen liegt, ein attraktives Investment für die sogenannten echtes Geld, d.h. für Pensionskassen und Versicherungen.

Höhere Renditen werden die Märkte verwirren

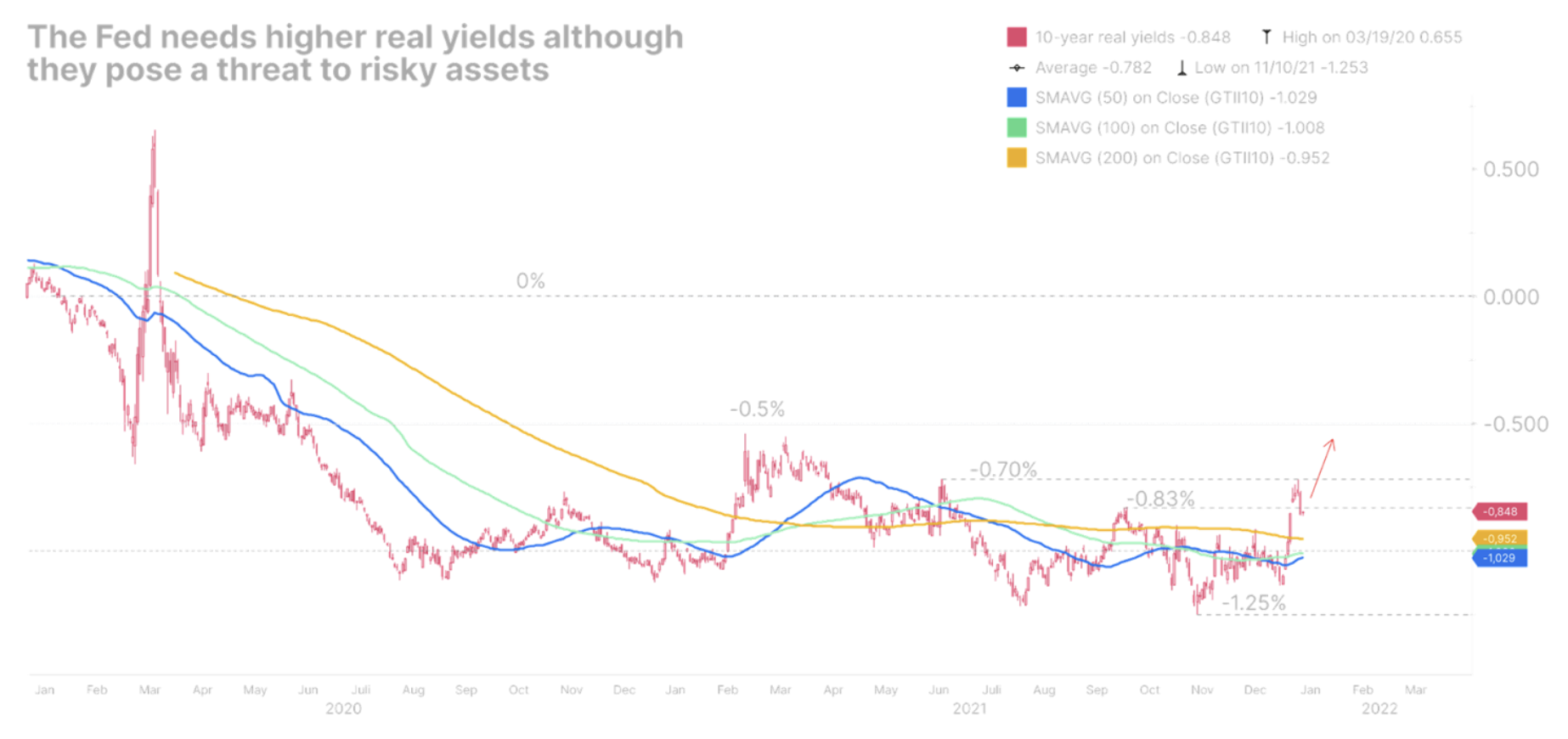

Nachdem die Inflation ein Jahr lang als "vorübergehend" bezeichnet wurde, die US-Notenbank holt bei der Normalisierung ihrer Geldpolitik endlich auf. Da die Arbeitslosenquote Ende letzten Jahres rasch unter 4 % gefallen ist, ist realistischerweise davon auszugehen, dass die Arbeitslosigkeit relativ bald wieder auf das Niveau vor der Pandemie zurückkehren wird. Infolgedessen kann sich die Zentralbank auf dringendere Probleme wie die Inflation konzentrieren. Während der Preisdruck in diesem Jahr nachlassen dürfte, gibt es Anzeichen dafür, dass er anhalten und für längere Zeit über dem Ziel der Fed bleiben könnte. Die Löhne steigen weiter, Engpässe in der Lieferkette dürften bis 2023 ein Problem bleiben und das Produktivitätswachstum bleibt gering. Aufgrund des zunehmenden politischen Drucks zur Inflationsbekämpfung war die Federal Reserve gezwungen, ihre akkommodierende Haltung zu ändern und eine aggressivere Haltung einzunehmen, als der Markt ursprünglich erwartet hatte, was zu einer deutlichen Abflachung der US-Renditekurve führte.

Die flache Zinskurve ist ein Problem für eine Zentralbank, die die Zinssätze erhöhen möchte, da sie die Wirtschaft dem Risiko einer Umkehr der Zinskurve aussetzt, was in der Vergangenheit als klarer Indikator für eine bevorstehende Rezession angesehen wurde. Die Realrenditen waren noch nie so niedrig oder so stark negativ, bevor die Fed ihren Zinserhöhungszyklus begann. Vielleicht diskutierten Mitglieder der Federal Reserve deshalb in dem Versuch, die Zinskurve anzuheben, über die Reduzierung der Fed-Bilanz.

Es gibt Anzeichen dafür, dass ein Bärenmarkt in einen Bärenmarkt übergeht, wodurch sich die Zinskurve in den Vereinigten Staaten nach oben bewegt und es gleichzeitig zu einer rückläufigen Abflachung kommt. Das kurze Ende der Zinskurve wird angesichts einer aggressiveren Geldpolitik weiter steigen. Das lange Ende der Renditekurve wird sich ebenfalls nach oben bewegen, wenn auch langsamer, da die Renditen aufgrund der nachlassenden Erwartungen für das Wirtschaftswachstum und der steigenden Nachfrage nach US-Treasuries weiterhin angespannt bleiben. Wir erwarten, dass die Renditen 2-jähriger Anleihen bei XNUMX % auf einen starken Widerstand stoßen und das Jahr nahe bei diesem Wert beenden werden.

Die realen Renditen werden letztendlich das nominale Rentabilitätswachstum antreiben. Da die Federal Reserve aggressiver wird, halten sich Renditen über der Gewinnschwelle sogar zurück. Gleichzeitig steigen die Nominalrenditen, was den Anstieg der Renditen inflationsgeschützter US-Staatsanleihen beschleunigt (Treasury Inflationsgeschützte Wertpapiere, TIPPS). Dies sind katastrophale Nachrichten für riskante Anlagen, die derzeit noch von negativen Realrenditen gestützt werden, aber mit der Aussicht auf strengere Finanzierungsbedingungen konfrontiert sind.

Ein solcher Schritt wird weitreichende Folgen für Unternehmensanleihen haben. Langfristige Vermögenswerte wie Investment-Grade-Anleihen müssen neu bewertet werden. Gleichzeitig werden sich die Spreads von Junk-Bonds unter restriktiveren Finanzierungsbedingungen ausweiten, wenn sich die Realrenditen 0 % nähern. Daher bleiben wir bei unserer konservativen Position und unserer opportunistischen Herangehensweise an den Markt für Unternehmensanleihen. Die einzige Möglichkeit, diese Märkte effektiv zu navigieren, besteht darin, Unternehmensanleihen mit der kürzestmöglichen Laufzeit genau zusammenzubringen und sie bis zur Fälligkeit zu halten, um Kapitalverluste zu vermeiden. Obwohl Bargeld in einem Umfeld hoher Inflation giftig ist, ist es ratsam, liquide zu bleiben, damit Sie Positionen eröffnen können, wenn sich in Zukunft neue Gelegenheiten ergeben.

Hinterlasse eine Antwort