In wichtigen Rohstoffmärkten droht bei begrenztem Angebot eine Rezession

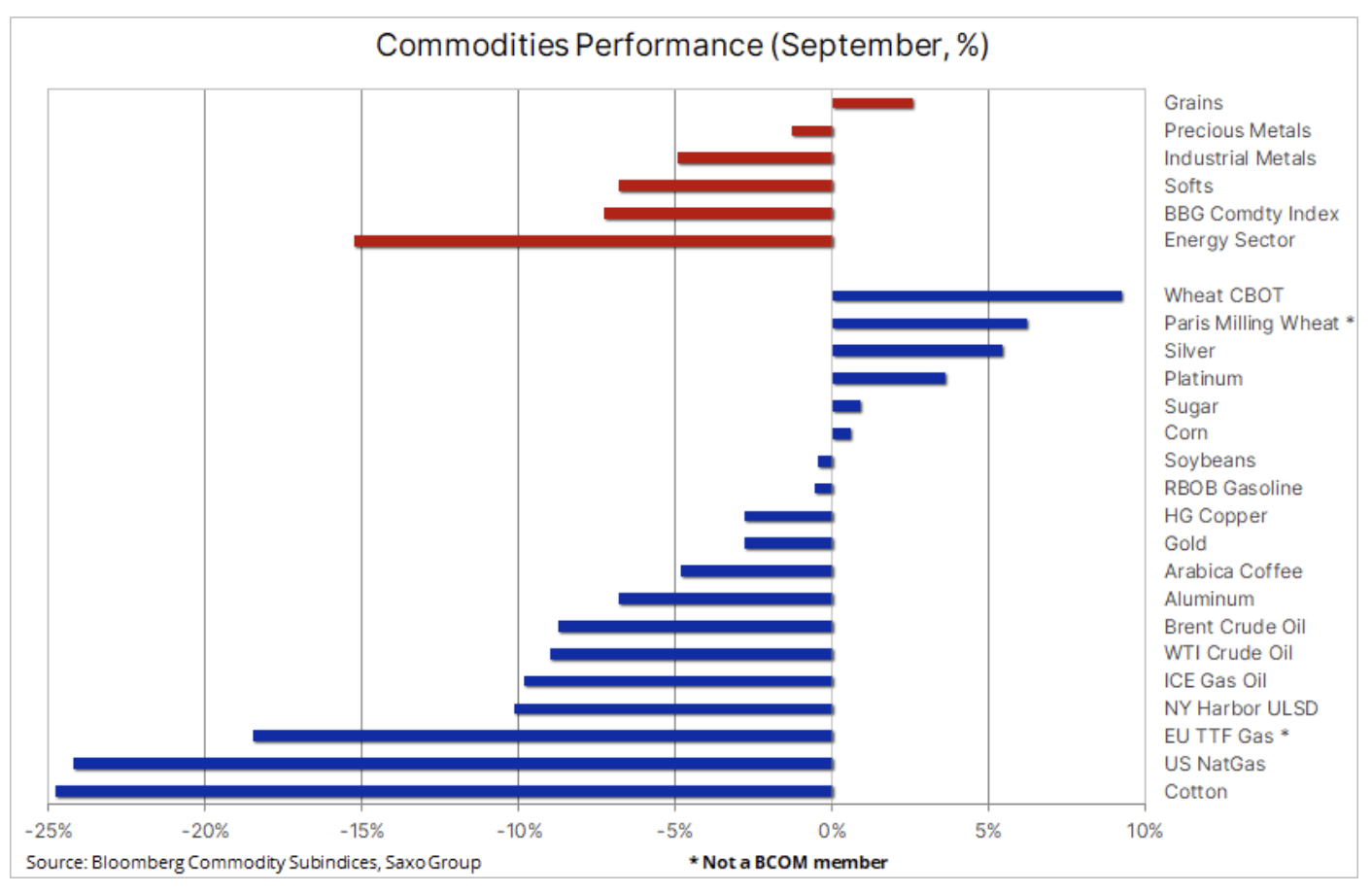

Der Rohstoffsektor gab im September nach, wobei die Abschwächung auf wachstumsgetriebene Sektoren wie Energie und Industriemetalle als Reaktion auf die sich verschlechternden globalen Wachstumsaussichten zurückzuführen war. Darüber hinaus erlebten wir einen Monat voller Turbulenzen an den Finanzmärkten, die von zunehmenden geopolitischen Bedenken sowie der vom FOMC verursachten Dollarstärkung und Renditegewinnen angetrieben wurden, die Bedenken hinsichtlich der Finanzstabilität auslösten. Die begrenzte Versorgung mit einigen kritischen Rohstoffen aufgrund fehlender Investitionen, Sanktionen oder des Wetters bietet jedoch immer noch eine gewisse Unterstützung.

Die Verschlechterung der Prognosen war hauptsächlich auf die Schwäche Chinas zurückzuführen, die durch langwierige Lockdowns verursacht wurde, und auf die Tatsache, dass Europa immer noch mit seiner historischen Energiekrise zu kämpfen hat. Darüber hinaus erlebten wir einen Monat lang Turbulenzen an den Finanzmärkten infolge der starken Aufwertung des Dollars und des starken Anstiegs der Ausverkaufsrenditen von Anleihen in Erwartung weiterer Zinserhöhungen durch die Zentralbanken, angeführt von der US-Notenbank.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Fed-Zinserhöhung

Während die Stärke der US-Wirtschaft und das Inflationsniveau weiterhin die aggressive Politik der US-Notenbank unterstützen, ist es wichtig, die Auswirkungen ihrer Maßnahmen auf die Weltwirtschaft zu verstehen, da mehrere Länder und Regionen bereits eine starke Verlangsamung erleben. Eine Verlangsamung, die in vielen Fällen durch US-Inflationsexporte über die schnell aufwertende Währung beschleunigt wurde. Zusammen mit den steigenden Renditen von US-Treasuries belastete dies die lokalen Währungen weiter und löste damit einen potenziellen Teufelskreis aus.

Da der reale effektive Dollarkurs auf dem höchsten Stand seit 1986 liegt und die Renditen von US-Staatsanleihen stark steigen, sind die Auswirkungen auf die globalen Anleihemärkte offensichtlich, da die Renditen steigen und die Währungen abwerten, was zu einer erhöhten Volatilität in diesen Ländern führt – von Großbritannien und Europa Union nach China und Schwellenländer - wo die Zinsen angehoben werden (trotz viel schlechterer lokaler Bedingungen).

All diese Ereignisse treiben uns schnell zum Gipfel der aggressiven Politik Federal Reservewenn der Dollar und die Renditen ein Plateau erreichen, bevor sie wieder nach unten fallen. Es ist nicht bekannt, ob vorher etwas kaputt geht FOMC wird die Rhetorik ändern, aber die Risiken für die Finanzstabilität, wie wir letzte Woche in Großbritannien gesehen haben, sind real und könnten die Aussichten für eine Reihe von Rohstoffen beeinflussen, insbesondere für Anlagemetalle wie Gold und Silber.

Der Rohstoffsektor signalisiert trotz einer deutlichen Korrektur weiterhin ein begrenztes Angebot

Zahlreiche Unsicherheitsbereiche, die sich in anhaltender Volatilität und einem Rückgang der Liquidität widerspiegeln, werden die meisten Rohstoffpreise bis Ende dieses Jahres weiter antreiben. Während die Anzeichen einer bevorstehenden Rezession immer deutlicher werden, ist es unwahrscheinlich, dass der Sektor ernsthaften Schaden erleidet, bevor er sich 2023 wieder beschleunigt. Die jüngsten FOMC-Maßnahmen und die damit verbundene Dollar-Stärkung haben den Markt dem möglicherweise restriktiven Höhepunkt einen Schritt näher gebracht erreicht im Jahr 2022. das letzte Quartal XNUMX Wenn dies geschieht, könnten der damit verbundene starke Schlag auf den Dollar und die Renditen von US-Treasuries einige der aktuellen Marktschwierigkeiten mildern, und die Anleger werden sich wieder auf die zahlreichen Angebotsprobleme konzentrieren.

Unsere Prognose stabiler und sogar potenziell höherer Preise, vor allem in Bezug auf die derzeit hohen Preisnischen für Schlüsselrohstoffe in allen drei Sektoren: Energie, Metalle und Agrarprodukte, basiert auf Sanktionen, Produktionskosteninflation, ungünstigen Wetterbedingungen und geringer Investitionsbereitschaft und die weiterhin begrenzte Versorgung mit vielen wichtigen Rohstoffen, von Diesel und Benzin bis hin zu Getreide und Industriemetallen.

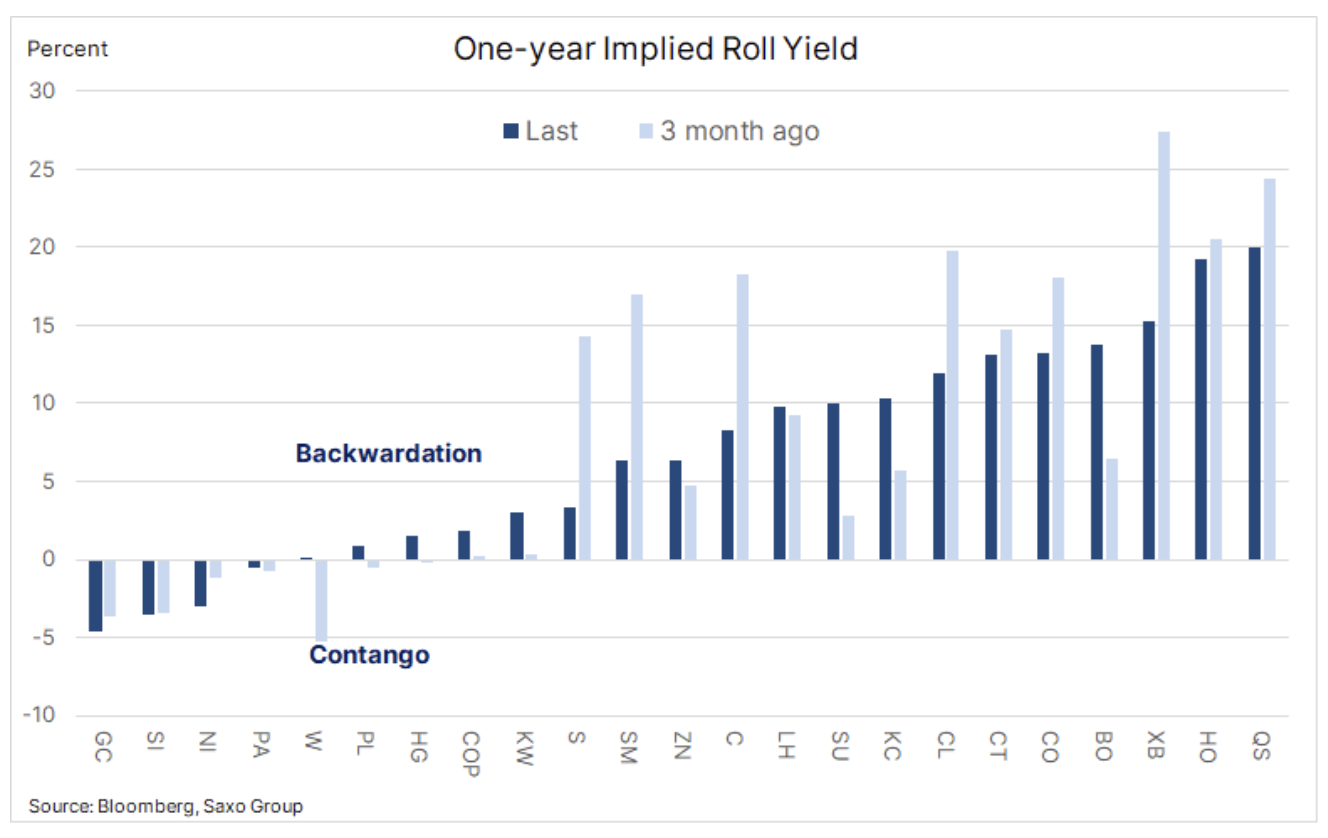

Nachdem einzelne Rohstoffe ihre jüngsten Höchststände revidiert hatten – von 12 % für wichtige Lebensmittelrohstoffe wie Mais, Weizen, Kaffee und Zucker auf 77 % für Nickel – würden dynamische Verkäufe, die von Sorgen über das Wirtschaftswachstum und die Nachfrage unter normalen Umständen angetrieben werden, die Marktsituation entspannen. Angesichts der Preisspanne zwischen dem Futures-Kontrakt mit dem nächsten Verfallsdatum und demjenigen, der in 12 Monaten ausläuft, sehen wir jedoch immer noch, dass die meisten Märkte immer noch mit Abschiebungen zu tun haben – ein Maß dafür, wie aggressiv Händler auf Preise bieten, um eine sofortige Ausführung zu gewährleisten. .

Weizen - Bedenken hinsichtlich der Ausfuhren aus der Ukraine

Der Getreidesektor wuchs den zweiten Monat in Folge, insbesondere in Weizen an den Börsen von Chicago und Paris notiert, die beide durch das anhaltende Risiko einer Eskalation des Konflikts in der Ukraine unterstützt wurden, der den von der UNO unterstützten Getreideexportkorridor durch das Schwarze Meer bedrohte. Die Exporte aus der Ukraine beliefen sich im August auf 0,9 Millionen Tonnen oder etwa 2,7 Millionen Tonnen unter dem Niveau des Vorjahres, und dieses Defizit könnte im September noch weiter steigen – normalerweise der geschäftigste Monat für ukrainische Exporte (4,6 Millionen Tonnen im Vorjahr).

Während Russland wahrscheinlich eine Rekord-Weizenernte erleben wird, hat der ukrainische Präsident Wolodymyr Selenskyj davor gewarnt, dass Moskau den Boden bereitet, um zu versuchen, die Exporte aus der Ukraine, dem zweitwichtigsten Lieferanten von hochwertigem Weizen für den Weltmarkt, zu stören. Der Dezember-Weizenkontrakt an der Chicagoer Börse erreichte am Freitag mehr als 9 $ pro Scheffel, weit unter dem Höchststand von 13,63 $ kurz nach Beginn der russischen Invasion, aber immer noch deutlich über dem Fünfjahresdurchschnitt von weniger als 6 $ pro Scheffel Scheffel .

Gold findet neue Käufer

Gold erholte sich von der wichtigen Unterstützung bei 1 $, einem 618%igen Retracement der Rallyelinie 50-2018, wobei sich die Aufmerksamkeit der Anleger nun auf die kritische Widerstandszone von 2020-1 $ konzentriert, die der Ausgangspunkt für die letzte rückläufige Bewegung ist. Obwohl der Zinssatz weiterhin von den globalen Anleiherenditen und den USD-Renditen als gleichzeitige Indikatoren bestimmt wird, entwickelt sich der Markt relativ gut. Gold wird von geopolitischen Bedenken unterstützt – eine davon betrifft Putins nukleare Bedrohung – und Anleger sind zunehmend besorgt über die restriktiven Aktionen des FOMC und wie es die Währungs- und Anleihemärkte brechen könnte. Spekulative Anleger halten eine seltene Netto-Short-Position in COMEX-Gold-Futures, und jede weitere Wertsteigerung wird die Short decken, während die gesamten Aktienfondsbestände auf ihr 680-Monats-Tief gefallen sind, ein Niveau, auf dem es bald neue Nachfrage geben könnte die technischen und / oder fundamentalen Prognosen werden optimistischer.

Aluminium gewinnt auf der Welle der Sorgen um Lieferungen aus Russland an Boden

Inzwischen hat Silber relative Unterstützung in Form eines boomenden Industriemetallsektors gefunden. Dies begann mit einer Rekordpreissteigerung Aluminium in einer Sitzung nach der Veröffentlichung des Berichts, in dem dies erwähnt wurde Londoner Metallbörse prüft, ob und unter welchen Umständen sie das Clearing des russischen Metalls über die Börse verbieten kann. Der plötzliche Sprung, dem teilweise auch Zink, Nickel und Kupfer folgten, zog den Sektor aus dem Dreimonatstief heraus. Jeder derartige Schritt der LME, Lieferungen aus Russland zu blockieren, könnte angesichts ihrer Bedeutung erhebliche Auswirkungen auf die Weltmetallmärkte haben, einschließlich China als wichtigen Lieferanten.

Nachdem ein Großteil der Erholung von Juli bis August beseitigt wurde Kupfer HG gelang es, eine gewisse Unterstützung im Bereich von 3,25 $ pro Pfund wiederherzustellen. In diesem Stadium hängt die Aussicht auf eine stärkere Erholung jedoch davon ab, dass der Widerstand bei 3,52 USD pro Pfund und dann bei 3,70 USD pro Pfund effektiv gebrochen wird.

Die Ergebnisse auf dem Ölmarkt beginnen zu zögern

Rohöl es steuerte auf den ersten (wenn auch kleinen) wöchentlichen Anstieg seit fünf Wochen zu, aber auch auf den ersten vierteljährlichen Rückgang seit Q2020 1. Der Markt bleibt Kräften ausgeliefert, die die Preise in entgegengesetzte Richtungen ziehen. Während der starke Dollar, steigende Renditen und anhaltende Lockdowns in chinesischen Großstädten die Nachfrage beunruhigen, bleiben Angebotsrisiken ein unterstützendes Thema. Der Markt begann sich letzte Woche wieder auf diesen Aspekt zu konzentrieren, als die OPEC+ ankündigte, dass ein geplantes Treffen mit Russland die Nachfrage nach Moskaus Kürzung von XNUMX Million Barrel / Tag besprechen wird – eine Reduzierung, die wahrscheinlich wenig beitragen wird, da sie bereits darunter produzieren die Zielgrenze. Darüber hinaus könnten Sanktionen gegen Russland, das bevorstehende EU-Embargo und die Diskussion über die Preisobergrenze, die endgültige Aussetzung der US-Ölverkäufe aus strategischen Reserven und neue US-Sanktionen zur Beschränkung der iranischen Ölexporte das Abwärtsrisiko weiter verringern.

All dies führte uns zu der Annahme, dass das Rohölmarkttief eher früher als später erreicht werden könnte und Brent-Rohöl dann in eine Spanne näher bei 95 $ als den aktuellen 85 $ pro Barrel zurückkehren würde.