Chinas Wiedereröffnung wird ein weiteres starkes Jahr für Rohstoffe anheizen

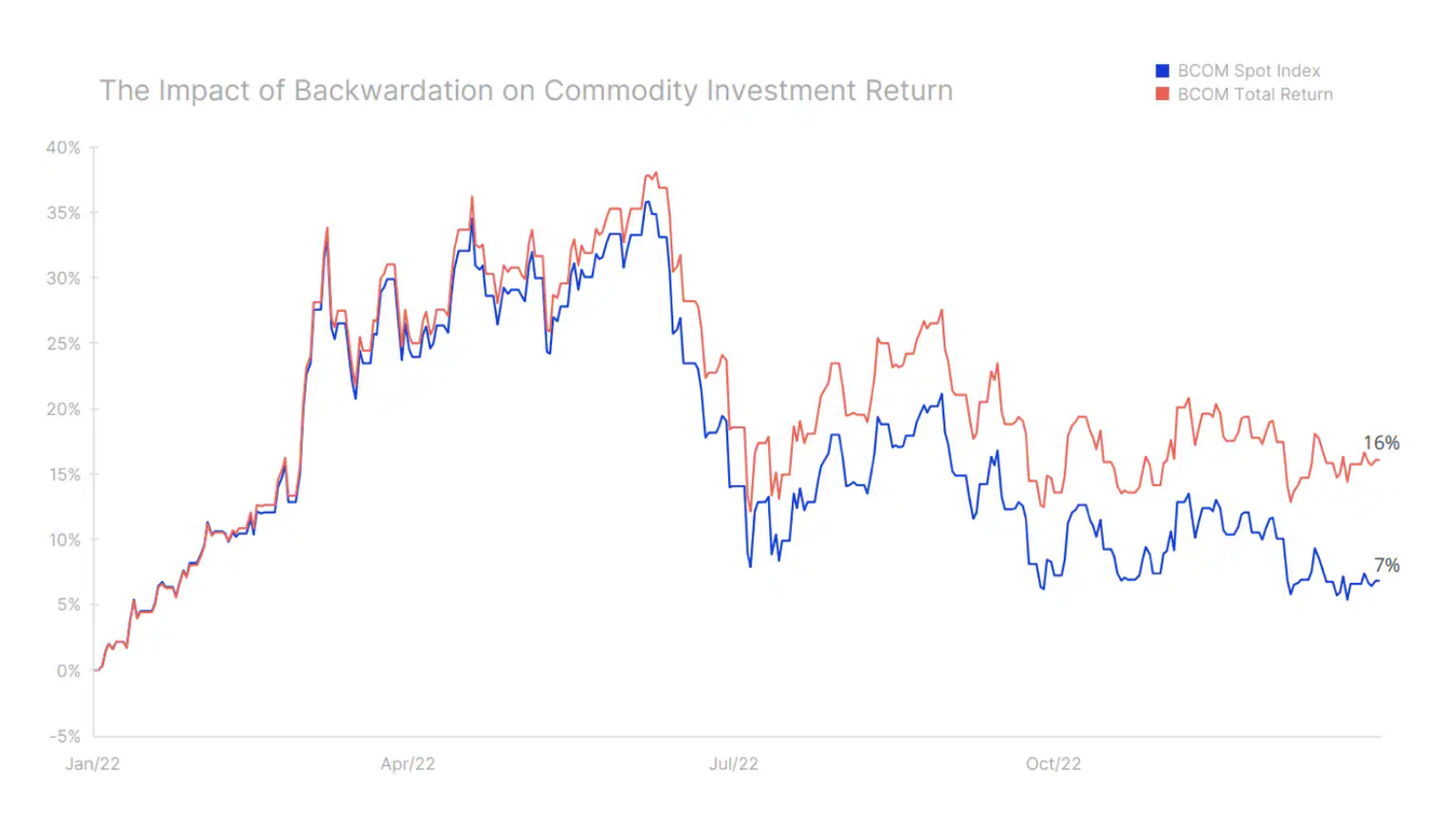

Vorsichtig und defensiv (mit wenigen Ausnahmen): So lässt sich die Preisentwicklung Anfang 2023 im gesamten Rohstoffsektor am besten beschreiben; in einem Jahr, das hoffentlich weniger Drama und Volatilität bedeuten wird als letztes Jahr, als der Bloomberg Commodity Total Return Index von Bloomberg stark anstieg und im ersten Quartal 38 % zulegte, dann für den Rest des Jahres nach unten driftete und mit einem Plus von 16 % schloss . Dies war ein sehr gutes Ergebnis, wenn man den stärkeren Dollar und die Tatsache berücksichtigt, dass die Marktteilnehmer in der zweiten Jahreshälfte zunehmend Angst vor einer Rezession hatten.

Dieser Ansatz hat zu einem finanziellen Schuldenabbau im gesamten Rohstoffsektor und einem Bestandsabbau in einem solchen Ausmaß beigetragen, dass sich einige Märkte als unvorbereitet auf eine starke chinesische Erholung erwiesen haben und noch schlimmer werden könnten, wenn sich die am meisten erwartete Rezession in der Geschichte als oberflächlich herausstellen sollte.

Begrenzte Marktbedingungen für die meisten Rohstoffe im Jahr 2022 führten zu einer Deportation der Futures-Kurven – eine Struktur, die Long-Positionen durch ein positives Ergebnis (Carry) aus dem Rollen (Verkauf) eines auslaufenden Kontrakts zu einem höheren Preis als dem, zu dem sie gekauft wurden, belohnt nächste. Die Abschiebung ermöglichte die oben erwähnte Rendite von 9 % auf eine passive Long-Anlage im Bloomberg Commodities Index of Overall Return, fast XNUMX % höher als die Rendite, die durch Kassakursbewegungen signalisiert wird.

Das aus unserer Sicht wichtigste makroökonomische Ereignis, das die Entwicklung im Jahr 2023 am stärksten beeinflussen wird, ist bereits eingetreten. Der abrupte Kurswechsel der chinesischen Regierung weg von einer gescheiterten Null-Covid-Politik hin zu einer Wiedereröffnung und Ankurbelung der Wirtschaft wird sich in einer Zeit, in der das Angebot einer Reihe wichtiger Rohstoffe, von Energie über Metalle bis hin zu landwirtschaftlichen Produkten, bleibt begrenzt. Darüber hinaus dürfte der Risikoappetit durch einen stetigen und beständigen Wertverlust des Dollars unterstützt werden, da die Inflation in den USA weiter sinkt, was zu einer weiteren Abwärtskorrektur des Pfades der Fed-Zinserhöhungen beiträgt.

Darüber hinaus kann die erhöhte Wahrscheinlichkeit, dass die kommende Rezession ausbleibt oder schwächer als erwartet ausfallen wird, auch eine Reaktion von Finanz- und physischen Investoren auslösen, die derzeit in Erwartung einer steigenden Nachfrage Positionen und Lagerbestände wieder aufbauen. In einem solchen Szenario dürfte die These der strukturellen Unterinvestition, hauptsächlich in der Energie- und Bergbauindustrie, neue Investoren anziehen und die Preise stützen.

Das dynamische Wachstum zu Beginn dieses Jahres – insbesondere bei Gold und Kupfer – weist uns in die richtige Richtung für 2023. Obwohl die Richtung als solche richtig ist, glauben wir jedoch, dass sich der Zeitpunkt der tatsächlichen Änderung leicht verzögern kann, was zunimmt das Risiko einer Korrektur vor der endgültigen Verstärkung. Da die Aktivitäten in China und Teilen Asiens vor dem Ende der chinesischen Neujahrsfeierlichkeiten wahrscheinlich nicht ernsthaft anziehen werden, könnte die Aussicht auf eine Flaute der Anstoß sein, die aktuelle Rally zu unterbrechen, bis sie im zweiten Quartal neuen Schwung und Stärke gewinnt.

All dies lässt uns davon ausgehen, dass der Rohstoffsektor auf dem Weg zu höheren Preisen bleibt, und obwohl das Tempo dieses Wachstums langsam sein wird, gehen wir davon aus, dass das Angebot an wichtigen Rohstoffen die Nachfrage über mehrere Jahre nicht decken wird. Vor diesem Hintergrund glauben wir, dass dies ein weiteres positives Jahr für Rohstoffe wird, da der Bloomberg Commodities Overall Return Index um +10 % gestiegen ist.

Kupfer

Innerhalb unseres insgesamt positiven Ausblicks für die Rohstoffmärkte heben sich Industriemetalle aufgrund der grünen Wende und des enormen politischen Kapitals, das in ihre Umsetzung investiert wurde, besonders konstruktiv ab, angeführt von Kupfer, Aluminium und Lithium. Darüber hinaus wird das neue geopolitische Umfeld einen enormen Schub für die europäische Verteidigungsindustrie bedeuten, die im nächsten Konjunkturzyklus ein zweistelliges Wachstum von rund 20 % pro Jahr verzeichnen sollte, da der alte Kontinent seine Verteidigungsausgaben als Prozentsatz des BIP verdoppelt.

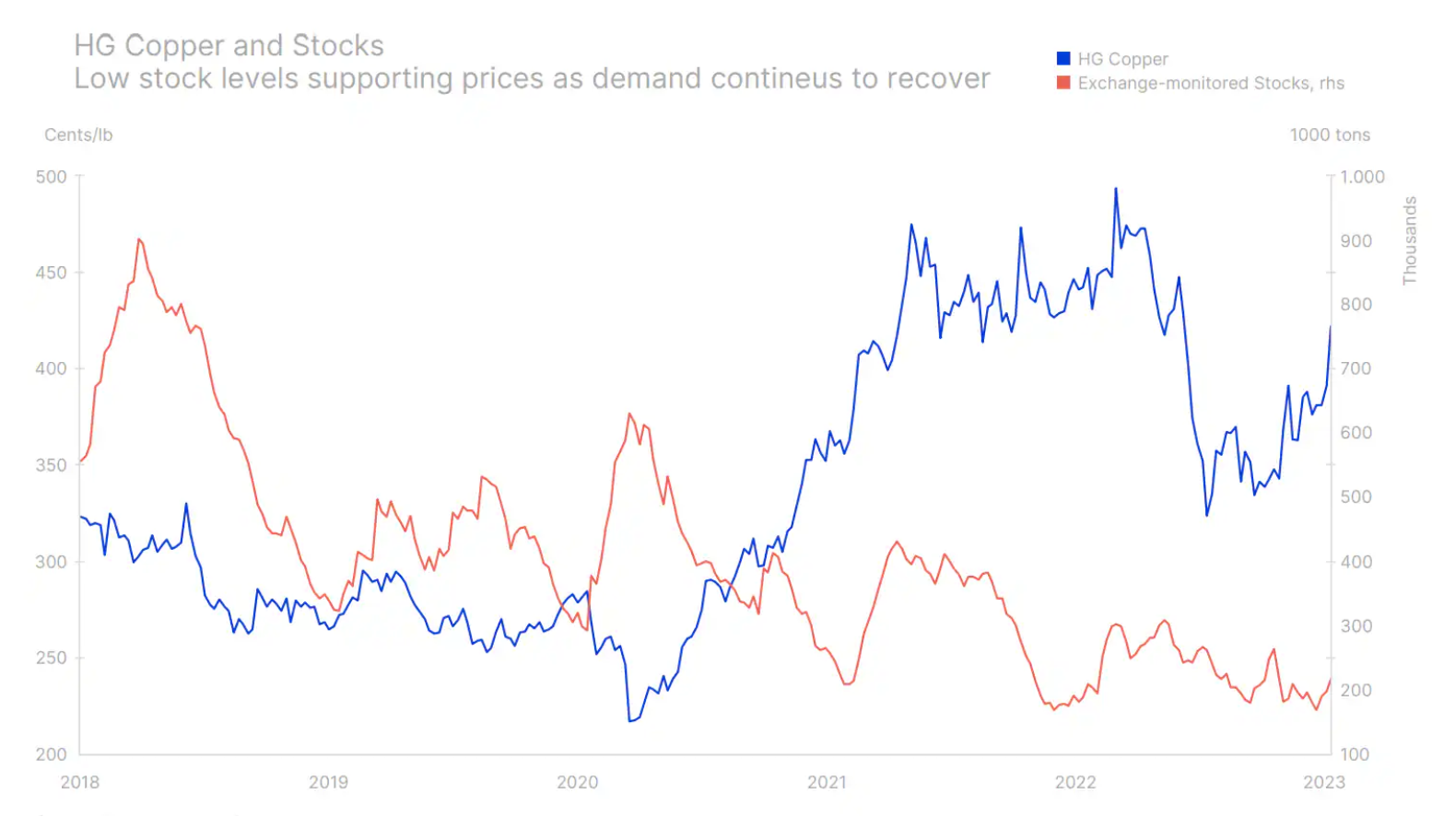

Kupfer - zusammen mit Aluminium – übernahm die Führung bei Industriemetallen und startete 2023 mit einem starken Akzent aufgrund von Spekulationen, dass China, der weltweit größte Verbraucher dieses Metalls, seine wirtschaftliche Unterstützung erhöhen wird, ähnlich wie im Jahr 2003 (nach dem Beitritt zur Welthandelsorganisation), 2009 (nach der globalen Finanzkrise) und 2016 (Währungsabwertung). Zweck dieser Unterstützung ist es, die wirtschaftliche Erholung zu stärken, um die wirtschaftlichen Folgen der gescheiterten „Null-Covid“-Politik von Präsident Xi auszugleichen, von der sich China nun entschieden entfernt hat. Dieser Optimismus wurde auch durch einen schwächelnden Dollar angesichts von Spekulationen angeheizt, dass die Federal Reserve das Tempo künftiger Zinserhöhungen verlangsamen wird, da die Inflationsprognosen moderat bleiben.

Der anfänglich starke Anstieg der Kupferpreise wurde jedoch hauptsächlich von technischen und spekulativen Investoren getrieben, die in den kommenden Monaten eine steigende Nachfrage aus China erwarteten. Nach der anfänglichen Rallye wird die harte Arbeit beginnen, um diese Gewinne aufrechtzuerhalten, wobei eine Steigerung der physischen Nachfrage erforderlich ist, um die Rallye aufrechtzuerhalten, insbesondere angesichts der Aussicht auf ein erhöhtes Angebot im Jahr 2023, wenn eine Reihe von Investitionsprojekten beginnen. Insgesamt erwarten wir, dass Kupfer in den kommenden Monaten zwischen 3,75 $ und 4,75 $ gehandelt wird, bevor es schließlich in der zweiten Jahreshälfte auf ein neues Hoch steigen wird.

Gold und Silber

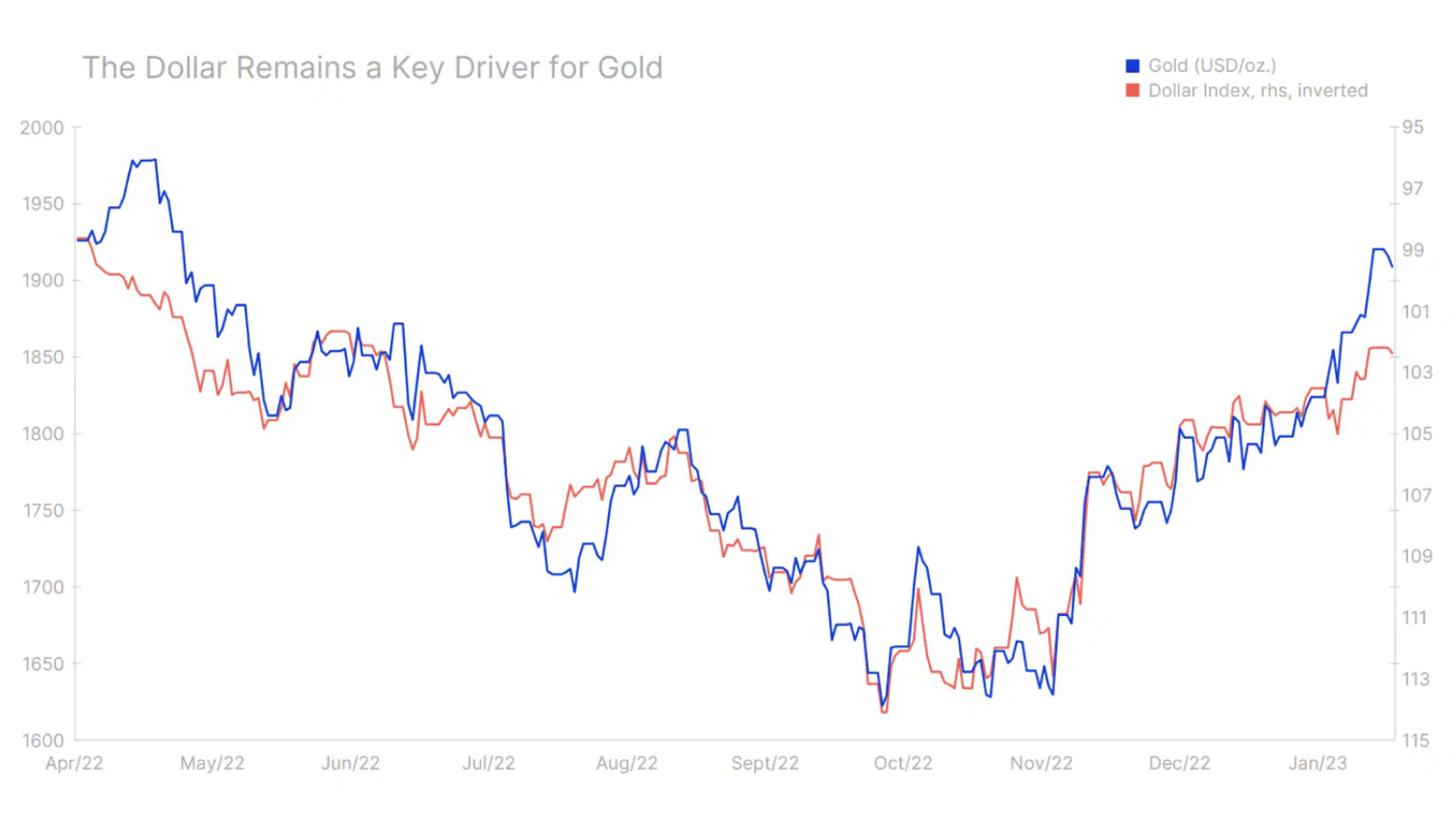

Gold brach aus der Spanne aus, um das Jahr 2023 mit starken Gewinnen zu beginnen, was auf die positive Dynamik zurückzuführen war, die vom Dezember übertragen wurde, als der Dollar schwächer wurde. Silber hatte anfangs Mühe, mitzuhalten, aber angesichts unserer konstruktiven Haltung gegenüber Kupfer sehen wir die Möglichkeit, dass Gold Silber innerhalb eines Jahres übertrifft, was eine Trendwende im Jahr 2022 signalisiert, wobei frühere Hindernisse wie ein stärkerer Dollar und steigende Renditen zur Unterstützung werden.

Darüber hinaus rechnen wir mit einer anhaltend starken Nachfrage der Zentralbanken, um den Marktpreisen einen weichen Boden zu geben. Während eine Wiederholung des letztjährigen Rekordeinkaufs von 673 Tonnen in den ersten drei Quartalen (Quelle: World Gold Council) unwahrscheinlich ist, könnte diese Aktivität dennoch einen weichen Boden im Markt setzen, ähnlich dem Limit, das die OPEC+ im Ölmarkt durchgesetzt hat aktives Angebotsmanagement. Teilweise wird diese Nachfrage von mehreren Zentralbanken angetrieben, die versuchen, das Engagement im Dollar zu reduzieren. Eine solche „Entdollarisierung“ und der allgemeine Appetit auf Gold sollten es zu einem weiteren soliden Jahr für Goldkäufe durch den institutionellen Sektor machen.

Darüber hinaus erwarten wir, dass ein goldfreundlicheres Anlageumfeld die letztjährige Reduzierung der börsengehandelten Fondsbestände um 120 Tonnen ausgleichen und zu neuem Wachstum beitragen wird. Trotz starker Gewinne seit November hat sich die Nachfrage nach börsengehandelten Fonds, die normalerweise bei langfristigen Anlegern beliebt sind, bisher jedoch noch nicht erholt, und die Gesamtposition bewegt sich immer noch um ein Zweijahrestief. Die Nachfrage nach Fonds geht zurück, da die Anleger zuversichtlich sind, dass die Zentralbanken ihre Versprechen halten werden, und angesichts der sinkenden Inflation ist dieses Vertrauen jetzt stark.

Wir glauben jedoch, dass die Inflation nach einem starken Rückgang in den nächsten sechs Monaten auf ein höheres Niveau zurückkehren wird, hauptsächlich aufgrund des zunehmenden Lohndrucks und der in China durchgeführten Konjunkturmaßnahmen, die die Nachfrage und die Preise wichtiger Rohstoffe, einschließlich, erhöhen werden Energie und Metalle. Bis dahin wird Gold wahrscheinlich den größten Teil des ersten Quartals damit verbringen, sich im Bereich von 1 $ bis 800 $ zu konsolidieren, bevor es schließlich beginnt, sich auf ein neues Hoch über 1 $ zu erholen. Sollte ein solches Szenario eintreten, könnte Silber auf 950 $ je Unze zurückkehren, ein Niveau, dem es Anfang 2 kurzzeitig nahe kam.

Rohöl

Nach Angaben der Internationalen Energieagentur ist die Nachfrage nach Öl 2023 wird er um 1,9 Millionen Barrel pro Tag auf ein Allzeithoch steigen. Das Hauptargument für diese Stärkung ist die starke Erholung in China, das sich von Lockdowns wegbewegt und sich auf Wirtschaftswachstum konzentriert, was nicht nur auf eine erhöhte Bodenmobilität zurückzuführen ist, sondern auch auf den Anstieg des Kerosinverbrauchs nach der Pandemie, da es endlich gedeckt werden kann die kumulierte Reisenachfrage.

Wie sich dies auf die Preise auswirken wird, hängt weitgehend von der Fähigkeit und Bereitschaft der Produzenten ab, das Angebot zu erhöhen, um diesen Nachfrageanstieg zu befriedigen. Wir gehen davon aus, dass es in dieser Hinsicht eine Reihe von Herausforderungen geben wird, die aufgrund der höheren Nachfrage in China, der Auswirkungen der Sanktionen gegen russische Öl- und Kraftstoffprodukte und der begrenzten Bereitschaft der OPEC im Laufe des Jahres zu einem Anstieg der Ölpreise beitragen werden um die Produktion zu steigern.

Das Leitmotiv unserer Quartalsprognose, nämlich ein kaputtes Modell, war im vergangenen Jahr in der gesamten Energiebranche sehr spürbar und sichtbar. Russlands Versuch, eine souveräne Nation zu unterdrücken, und die Reaktion der westlichen Welt auf Putins Aggression bleiben eine deprimierende und immer noch ungelöste Situation, die weiterhin die üblichen Ströme und Preise wichtiger Rohstoffe stört, von Industriemetallen und wichtigen Ernten bis hin zu Gas, Kraftstoffprodukten und mehr alles Rohöl. Die von der EU und den G7 im vergangenen Dezember verhängten Sanktionen gegen russisches Öl haben eine Reihe neuer Ölpreisniveaus geschaffen, bei denen Qualitätsunterschiede und die Entfernung zum Endverbraucher nicht mehr die einzigen Faktoren sind, die die Preisunterschiede zwischen verschiedenen Ölqualitäten beeinflussen. Die Öllieferungen aus Russland auf dem Seeweg bleiben unverändert, werden aber in den kommenden Monaten im Zusammenhang mit der Verhängung eines EU-Embargos für Kraftstoffprodukte im Februar zunehmend bedroht.

Dies zwang Russland, einen großen Rabatt beim Verkauf von Öl an Kunden zu akzeptieren, die nicht an den Sanktionen teilnahmen, insbesondere China und Indien. Eine sekundäre Reaktion auf diese Ereignisse war der Anstieg der Raffineriemargen in China, einem Land mit einem Potenzial, das die Nachfrage des Inlandsmarktes übersteigt. Abhängig von der Stärke der wirtschaftlichen Erholung Chinas könnten die Exporte chinesischer Kraftstoffprodukte in den Rest der Welt zunehmen. Zusammen mit den Vereinigten Staaten und dem Nahen Osten dürften die Zuflüsse aus dem aufstrebenden Raffineriekraftwerk den Mangel in Europa ausgleichen, der durch den Ausschluss von Lieferungen aus Russland verursacht wurde.

Die Entwicklung des Ölpreises im ersten Quartal hängt vor allem vom Tempo der Nachfrageerholung in China ab. Diese Belebung wird sich unseres Erachtens im späteren Jahresverlauf stärker bemerkbar machen als im ersten Quartal, das üblicherweise eine saisonal bedingte Abschwächung der Nachfrage zeigt. Daher erwarten wir, dass Brent-Rohöl in diesem Quartal am unteren Ende seiner Spanne bleiben wird, hauptsächlich im Bereich von 80 $, und später im Jahr, wenn die Rezessionsrisiken nachlassen, wird China an Dynamik gewinnen und die Auswirkungen der Sanktionen gegen Russland werden beginnen sich zu materialisieren, gefühlt noch stärker, die Preise werden steigen.

Gleichzeitig gelingt es der OPEC zunehmend, die Kontrolle über die Preise zurückzugewinnen, insbesondere angesichts der Marktanteile, die sie bei den Mitgliedern der OPEC+-Gruppe kontrolliert. Dank ihrer Aktionen haben sie es geschafft, einen weichen Boden auf dem Markt zu etablieren, und es bleibt die Frage, wie der Konzern auf eine erneute Nachfragesteigerung reagieren wird. Insbesondere die Frustration über das Vorgehen westlicher Energieunternehmen und als politische Einmischung in die globalen Ölströme wahrgenommene Schritte sowie die letztjährige Entscheidung des Weißen Hauses, Öl aus strategischen Reserven freizugeben, sollten berücksichtigt werden.

Insgesamt gehen wir davon aus, dass dies ein weiteres Jahr sein wird, in dem zahlreiche Ereignisse weiterhin sowohl Angebot als auch Nachfrage beeinflussen werden, wodurch sich das Risiko eines weiteren Jahres mit hoher Volatilität auf dem Markt erhöht, was manchmal zu einer Verringerung der Liquidität und folglich zu führen kann unangemessene Höhen und Tiefen auf dem Markt. Nach einem relativ schwachen ersten Quartal, in dem der Preis für Rohöl der Sorte Brent größtenteils um 80 USD gehandelt werden sollte, sollte der anschließende Anstieg der Nachfrage in Verbindung mit der Angebotsunsicherheit den Preis wieder auf 90 USD bringen, mit der Möglichkeit einer vorübergehenden Stärkung über 100 USD.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.