Kaputte Wirtschaftsmodelle – Saxo Bank QXNUMX-Prognosen

Es gibt dieses berühmte Zitat: "Wenn es nicht kaputt ist, repariere es nicht" – dies scheint das Betriebsmodell aller Zentralbanker und Politiker seit den 80er Jahren zu sein, wobei jeder Marktzyklus die politische Reaktion des vorherigen Zyklus wiederholte, indem er unsere ohnehin schon schuldengesättigten Volkswirtschaften ins Stocken brachte, vortäuschte Maßnahmen ausführte und sie weiter belastete. Das obige Zitat sollte eher so lauten:

„Warum geht es immer wieder kaputt, und jedes Mal, wenn wir versuchen, Reparaturen durchzuführen, geht der Schaden einfach weiter und weiter?“

Dieser Frage ist diese Quartalsprognose gewidmet. Mit Beginn des neuen Jahres versucht der Markt, vor der Covid-Pandemie und dem Ausbruch des Krieges in der Ukraine zu globalen Wirtschaftsstandards zurückzukehren, eine weitere Runde der Massenkreditaufnahme findet statt, da die Zinsen sinken und weitere Hoffnungen auf ein Abflauen der Inflation bestehen .

Zu korrigierende Modelle

Unserer Meinung nach ist dies eine völlig falsche Vision dessen, was die Welt braucht. Wir glauben, dass die Modelle einfach kaputt gegangen sind. Dieselben Mechanismen, die es versäumt haben, eine steigende Inflation vorherzusagen, prognostizieren jetzt ihren Höhepunkt, den Spitzenzinsanstieg Fed und eine allgemeine Rückkehr zu höheren Kapitalrenditen, wobei Probleme wie die Energieknappheitskrise (sowohl in Bezug auf die Grundlast als auch auf fehlende Investitionen) und die Bestrebungen zur Diversifizierung und Deglobalisierung von Lieferketten umgangen werden. Aus Sicht der meisten OECD-Länder haben wir es auch mit der Bildung neuer, gefährlicher potenzieller Handels- und Finanzallianzen (Russland, China, Indien und Saudi-Arabien) sowie mit einer zu geringen Produktivität zu tun, die nicht gewährleistet werden kann reales Wachstum oder Verringerung der Ungleichheit.

Das gleiche Modell ging für den größten Teil der zweiten Hälfte des Jahres 2022 von einer 2023-prozentigen Wahrscheinlichkeit einer Rezession in den Vereinigten Staaten aus! Mit Beginn des Jahres XNUMX ist bereits absehbar, dass die Chancen auf eine „weiche Landung“ und seicht sind Rezession sind gleich. Die Modelle funktionieren einfach nicht. Im Jahr 2022 stellte sich heraus, dass die Überschussnachfrage zurückgegangen, aber nicht verschwunden ist, und die Angebotsfunktion unter der Nachfrage bleibt, sodass ein reales Risiko besteht, dass die mittel- und langfristige Inflation die magischen 2 % oder sogar 3 % nicht erreichen wird, aber wird wahrscheinlich um die 4 % erreichen.

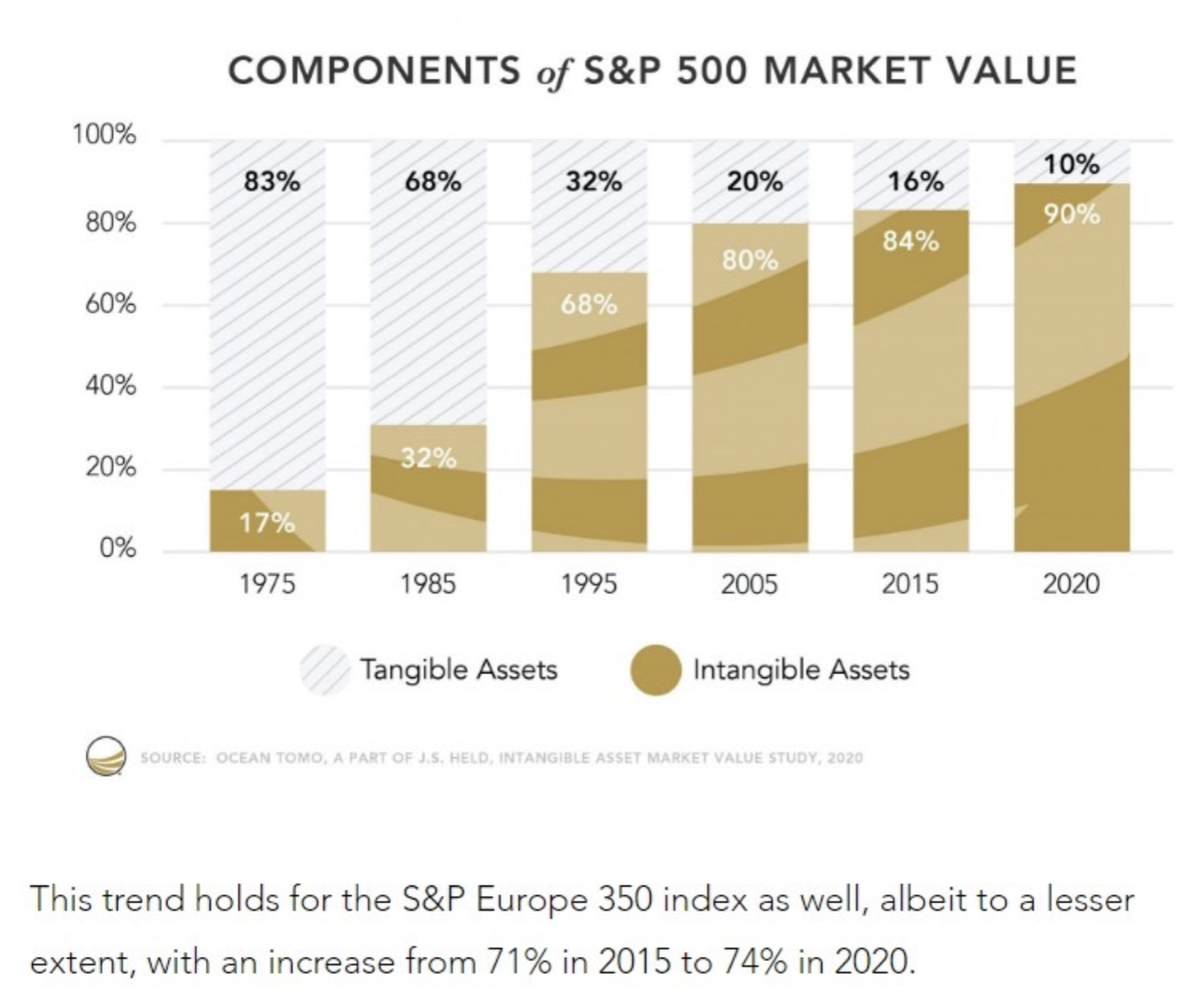

Dies bedeutet die Notwendigkeit, sich auf die Realwirtschaft zu konzentrieren, d. h. auf die greifbaren Dinge, die wir anfassen und sehen können, im Gegensatz zur immateriellen digitalen Wirtschaft. Immaterielle Vermögenswerte machen heute 90 % des Marktwerts aus der S & P 500 Index. Neunzig Prozent! Das bedeutet, dass die Realwirtschaft zu klein ist, um den Ambitionen der Fiskal- und Geldpolitik, der grünen Wende und sogar der machthungrigen globalen Digitalisierung gerecht zu werden. Wir müssen einfach mehr Infrastruktur aufbauen, billigere und umweltfreundlichere Energie produzieren und vor allem produktiver werden.

Neue Grundlagen

Viele Experten betrachten die derzeitige Versorgungsknappheit und andere Einschränkungen als Hindernis für das Wachstumspotenzial und die Kapitalrendite der Wirtschaft. In Wirklichkeit werden wir jedoch am ehesten dann innovativ sein und uns verändern, wenn wir unter dem größten Druck stehen. Wir glauben, dass die höheren Grenzkosten des Kapitals, die Einschränkungen bei der verfügbaren Energie und die Unfähigkeit der Zentralbanken und politischen Systeme, den Märkten eine echte Preisfindung zu ermöglichen, zu einem vollständigen Bruch mit den alten Modellen führen werden - was jedoch positiv sein wird weil es uns erlaubt, voranzukommen. Der negative Durchbruch kam 2022, als sowohl Anleihen als auch Aktien nachgaben. 2023 haben wir neue Fundamente.

Der Höhepunkt der Zinsen ist bereits nah – er ist noch nicht eingetreten, aber er rückt jeden Tag näher. Die Verbraucher geben weiterhin Geld in Form von Pandemie-Bargeld und Ersparnissen aus, und irgendwann im Jahr 2023 werden sie beginnen, die Kreditfinanzierung zu nutzen. Wir haben Vollbeschäftigung. Die Finanzlage ist lockerer als im letzten Juni, als die US-Notenbank damit begann, die Zinsen um 75 Basispunkte anzuheben. Schließlich, und das ist wichtig, hat sich China von der „Null-Covid“-Politik und einigen gegen den Privatsektor gerichteten Maßnahmen verabschiedet.

Wir glauben, dass der Rückzug von Präsident Xi aus der Null-Covid-Politik, der Politik gegenüber Technologieunternehmen und vor allem gegenüber dem Wohnimmobiliensektor für die verbleibenden Monate des Jahres 2023 entscheidend sein wird. Im vergangenen Jahr importierte China weniger Energie und zeigte eine geringe Nachfrage nach Rohstoffe und hielt die Wirtschaft bei maximal 70 % ihres Potenzials. Chinas Führer verstehen jetzt, dass der allmähliche Rückgang privater Initiativen in den letzten zehn Jahren Chinas Wirtschaft verwundbar und verwundbar gemacht hat. Dies bedeutet erneut eine breite Unterstützung für Haushaltsausgaben, ein Großteil davon für die Infrastruktur, Unterstützung für Wohnungsbaudarlehen, die Ausweitung der Bilanzen staatseigener Banken und die Wiederöffnung der Wirtschaft für die Welt.

Dies ist möglicherweise das größte Ereignis im Jahr 2023 und es ist möglich, dass es bereits vor der Veröffentlichung dieser Prognose stattfindet. Finden Sie die richtige Grafik und beachten Sie, was Chinas zunehmende Expansion im Jahr 2003 (nach dem Beitritt zu China) mit der Weltwirtschaft gemacht hat Welthandelsorganisation), 2009 (nach der globalen Finanzkrise) und 2016 (nach der Währungsabwertung). Wir gehen davon aus, dass das Ausmaß des Kreditimpulses in China dem der Jahre 2007-2009 entsprechen wird, da der dreijährige Lockdown bedeutet, dass Chinas fiskalische Expansion länger andauern und stärker als gewöhnlich sein wird.

Summe

Das erste Quartal dürfte vom Kampf zwischen weicher Landung und Rezession geprägt sein. Im Moment steigt die Wahrscheinlichkeit einer sanften Landung schnell, und die Wahrscheinlichkeit einer Rezession nimmt ab. Wir erkennen dies an und setzen daher in Q2023 auf eine Long-Position in risikoreichen Vermögenswerten, sollten aber stets im Auge behalten, dass sich grundsätzlich nichts geändert hat. Wir bleiben lange in Energie und Deglobalisierung, da die Wirtschaft von der Lockerung der finanziellen Bedingungen profitiert. Das bedeutet, dass bis zum zweiten Halbjahr 1979 die Inflation zurückkehren wird, das Wirtschaftswachstum global, aber vor allem in Europa und den Vereinigten Staaten positiv überraschen wird und die Fed gezwungen sein wird, die Zinserhöhungen nach nur einer kurzen Pause (ohne dies zu beabsichtigen) wieder aufzunehmen später in diesem Jahr mit langen Kürzungsserien beginnen). Dies folgt dem Weg des Fed-Vorsitzenden Volker von 1982-XNUMX.

Die Modelle sind zusammengebrochen, aber bevor sich etwas ändert, wird der Markt wahrscheinlich eine weitere Runde von Drag and Fall im ersten Quartal einkalkulieren.

Über den Autor

Steen Jakobsen, Chefökonom und CIO Saxo Bank. Dkam 2000 zu Saxo. Als CIO konzentriert er sich auf die Entwicklung von Strategien zur Asset Allocation und die Analyse der gesamtwirtschaftlichen und politischen Situation. Als Leiter des SaxoStrats-Teams, dem internen Expertenteam der Saxo Bank, ist er für alle Forschungsarbeiten verantwortlich, einschließlich vierteljährlicher Prognosen, und war der Gründer der empörenden Prognosen der Saxo Bank. Vor dem Beitritt Saxo Bank Er arbeitete mit der Swiss Bank Corp, der Citibank, Chase Manhattan und UBS zusammen und war der weltweite Leiter für Handel, Währung und Optionen in Christiania (derzeit Nordea). Jakobsens Herangehensweise an Handel und Investitionen regt zum Nachdenken an und hat keine Angst, sich dem Konsens zu widersetzen. Dies führt häufig zu Debatten in der globalen Marktgemeinschaft. Jeden Tag führen Jakobsen und sein Team Research in verschiedenen Anlageklassen durch, die wichtige makroökonomische Veränderungen, Marktbewegungen, politische Ereignisse und die Politik der Zentralbanken abdecken. Mit über 30 Jahren Erfahrung tritt Jakobsen regelmäßig als Gast bei CNBC und Bloomberg News auf.