Gewinnprognosen für 2023 und Tesla-Risikoentwicklungen

Der Konsens geht zunehmend davon aus, dass die Gewinne von Tesla im nächsten Jahr unverändert bleiben, was jedoch darauf hindeuten würde, dass die Nettogewinnmarge nahe an ihrem Allzeithoch bleiben und keinem großen Druck ausgesetzt sein wird. Dies steht im krassen Gegensatz zu den Worten der CEOs, die in ihren Ergebnisberichten für das dritte Quartal den Lohn- und Margendruck als die größte Bedrohung für die Ergebnisse betrachteten. QXNUMX-Daten deuten darauf hin, dass die Margenkompression zunimmt, wobei Änderungen der operativen Marge in direktem Zusammenhang mit den jährlichen Ertragsänderungen stehen. Unser Basisszenario geht von einem negativen Gewinnwachstum im nächsten Jahr und einem weiteren schwierigen Jahr für Aktienanleger aus.

READ: Wie kaufe ich Tesla-Aktien? Alles über die Investition in Tesla [Guide]

Unverändertes Gewinnwachstum im Jahr 2023 ist unrealistisch

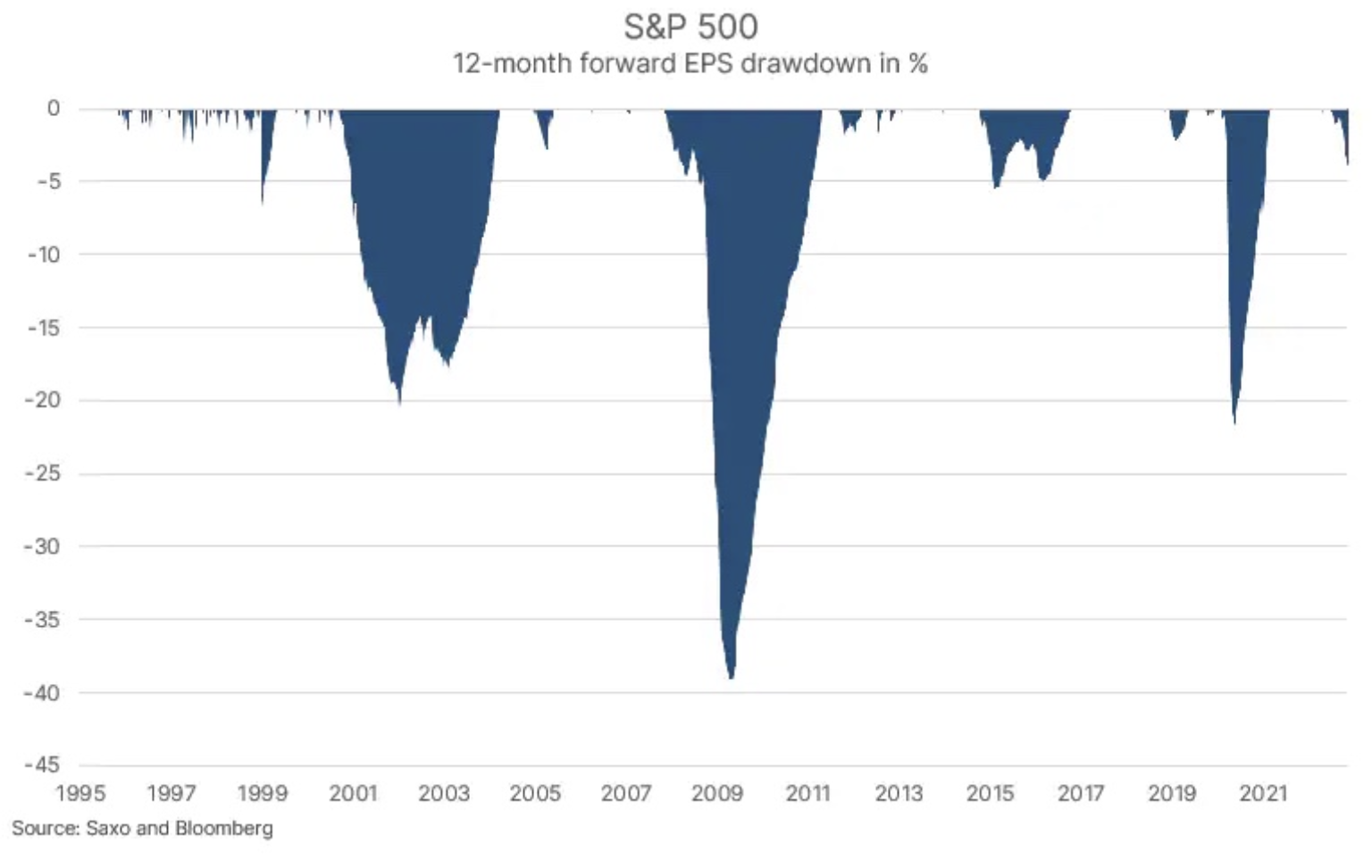

In einer Reihe von Artikeln über Aktien haben wir betont, dass der geschätzte Gewinn von Unternehmen mit der S&P 500-Index 235,34 Monate ist derzeit mit 7 $ zu hoch, was 2022 % über dem prognostizierten Gewinn pro Aktie für das Geschäftsjahr 219,38 von 500 $ liegt. Diese widersprüchliche Diskrepanz ist nicht ungewöhnlich, da Analysten auf der Verkaufsseite naturgemäß zu Long-Positionen tendieren, wie in einschlägigen Studien beschrieben, und daher langsam reagieren und neue Informationen berücksichtigen. Die Tatsache, dass der geschätzte 4-Monats-Gewinn je Aktie des S&P 500 trotz anhaltender Margenverknappung nur 2023 % unter seinem jüngsten Höchststand liegt, spricht für sich. Jedenfalls veröffentlichen viele Banken auf der Verkäuferseite jetzt ihre Gewinnziele je Aktie für S&P-XNUMX-Unternehmen für XNUMX, und es scheint sich zunehmend Konsens darüber zu bilden, dass wir mit unveränderten Gewinnen rechnen können. Unserer Meinung nach ist dies ein sehr naiver Ansatz. Warum, erklären wir bereits.

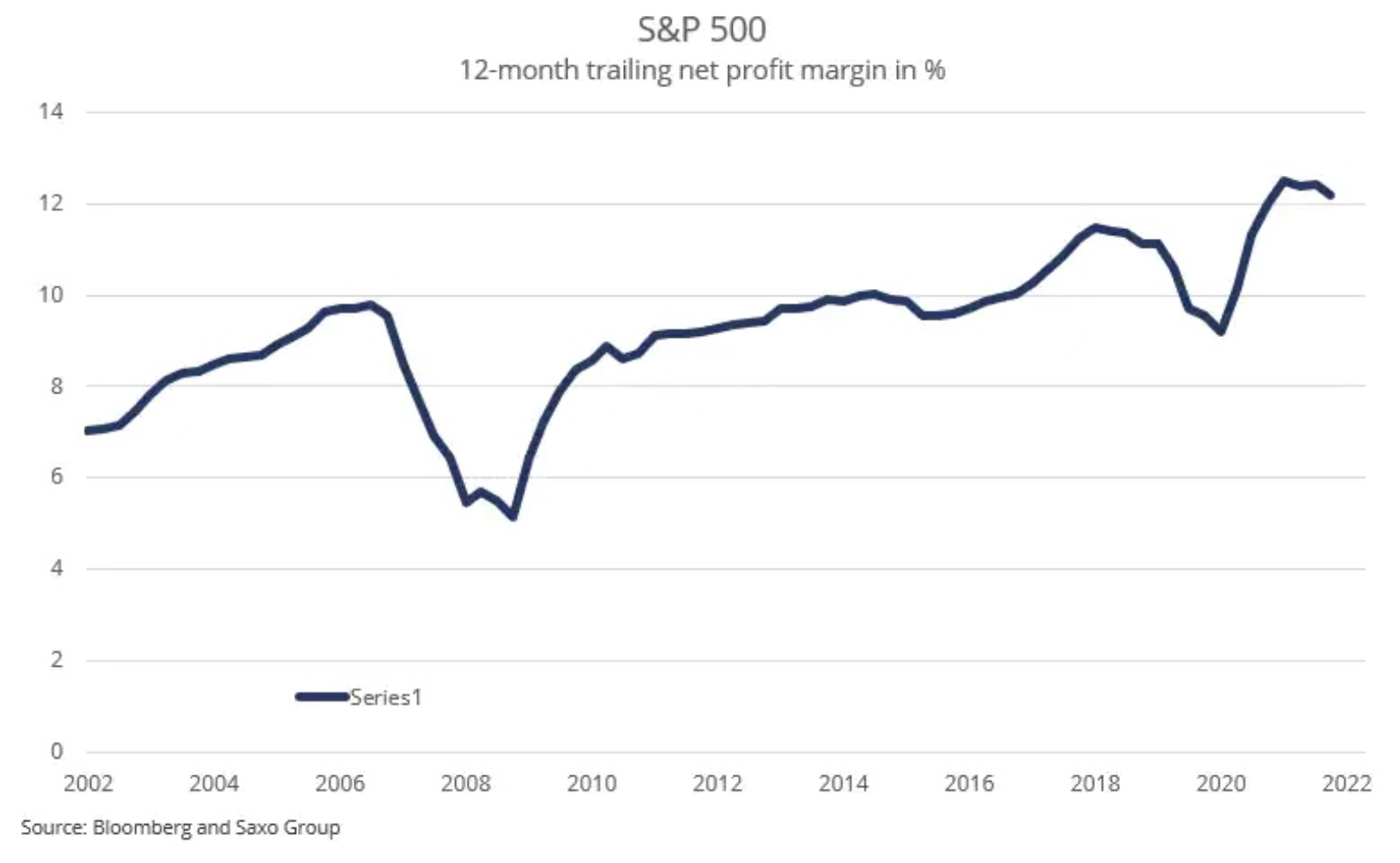

Unter der Annahme, dass der Gewinn pro Aktie im nächsten Jahr 220 US-Dollar beträgt und dies durch den erwarteten Gewinn pro Aktie von etwa 1 US-Dollar dividiert wird, was ziemlich gut die einjährige Verzögerung des nominalen BIP-Wachstums in den USA widerspiegelt, erhalten wir eine Nettogewinnmarge von 800 %, was genau dort liegt die rollierende 12,2-Monats-Nettogewinnspanne war im September (siehe Grafik). Mit anderen Worten, dieser Ansatz deutet darauf hin, dass S&P 500-Unternehmen ihre aktuelle Nettogewinnmarge im nächsten Jahr halten können. Bevor wir auf die Argumente eingehen, warum dies eine völlig unrealistische Annahme ist, ist es wichtig zu verstehen, warum unsere Besessenheit von Betriebsmarge und Nettogewinnmarge so wichtig ist.

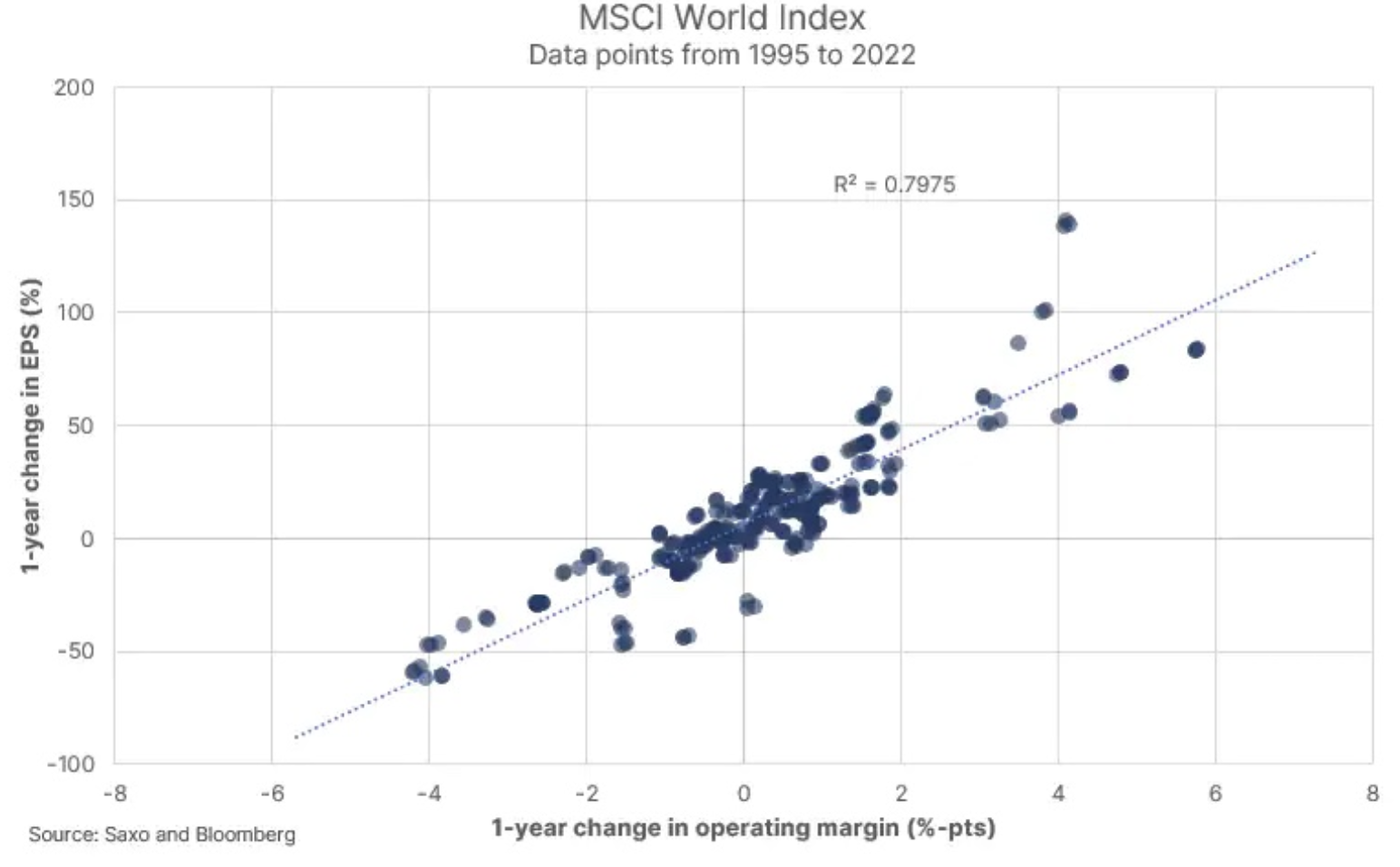

Wenn wir unser Streudiagramm mit der jährlichen Veränderung der operativen Marge auf der x-Achse und der jährlichen Veränderung des Gewinns je Aktie auf der y-Achse für den MSCI World Index betrachten, sehen wir eine klare Beziehung zwischen den beiden Variablen. Mit anderen Worten, über einen kurzen Zeithorizont wie beispielsweise ein Jahr hängen Ertragsänderungen stark mit Änderungen der Betriebsmarge zusammen. Die Varianz um die lineare Anpassung ist eine Funktion des Umsatzwachstums, der Zinssätze und des effektiven Steuersatzes. Wenn man also über die Gewinne im Jahr 2023 spricht, geht es im Grunde darum, ob die operativen Margen steigen, stabil bleiben oder fallen können. Unserer Meinung nach wird die operative Marge im nächsten Jahr sinken. Hier ist der Grund:

- In ihren Q500-Gewinnberichten heben Unternehmen regelmäßig das Problem des Margendrucks hervor, hauptsächlich aufgrund von Lohndruck und immer noch in gewissem Maße aufgrund von Rohstoffpreisen und Energiekosten. Die Tatsache, dass die Nettogewinnmarge der S&P 11,9-Unternehmen im dritten Quartal XNUMX % betrug (unter dem gleitenden XNUMX-Monats-Wert) und sich in einem Abwärtstrend befindet, deutet darauf hin, dass die Margen schneller als vorhergesagt sinken.

- Die operative Marge und die Nettogewinnmarge befinden sich derzeit auf historisch hohen Niveaus, und da die Margen tendenziell zum Durchschnitt zurückkehren, deutet allein diese Tatsache darauf hin, dass sie sich gegenüber den aktuellen Werten in einem Abwärtstrend befinden werden.

- Das Lohnwachstum in den Vereinigten Staaten und Europa ist auf dem höchsten Stand seit Jahrzehnten und bereitet CEOs große Sorgen, da die Gehälter für viele Unternehmen in der Regel der größte Kostenfaktor sind. Anleger und Analysten sollten bei Ausreißerbeobachtungen Vorsicht walten lassen, und ein hohes Lohnwachstum ist in einem inflationären Umfeld schwer auszugleichen, in dem die jüngsten Preiserhöhungen im Unternehmenssektor ein Niveau erreicht haben, auf dem sie das Volumenwachstum stören (das jüngste Beispiel dafür). Ansatz ist Home Depot).

- Ein weiteres Abwärtsrisiko für den Gewinn je Aktie im nächsten Jahr besteht darin, dass das Umsatzwachstum geringer ausfallen könnte als derzeit geschätzt, da das nominale BIP-Wachstum im dritten Quartal auf 6,7 % im Jahresvergleich von durchschnittlich 12,2 % im Jahresvergleich im Jahr 2021 zurückging

Darüber hinaus erhöhen höhere Zinsen die Finanzierungskosten. Klein, da die Refinanzierung in den nächsten 12 Monaten nur 20 % der Schulden decken wird, aber das Betriebsergebnis noch belasten wird, bevor sich der Gewinn pro Aktie auf die Nettogewinnmarge auswirkt. Wenn wir mit der operativen Marge im Jahr 2023 richtig liegen, werden die Auswirkungen auf S&P 500-Unternehmen je nach Aktienrisikoprämie variieren (C / Z-Verhältnis), Umsatzwachstum und tatsächliche Nettogewinnspanne. In unserem letzten Artikel über die Börse mit dem Titel "Anleger sollten nicht von einem durchschnittlichen Aktienmarkt träumen" Wir diskutieren die Empfindlichkeit des S&P 500 Index gegenüber diesen Variablen.

Teslas Konzentration könnte einen Dominoeffekt auf den US-Aktienmarkt haben

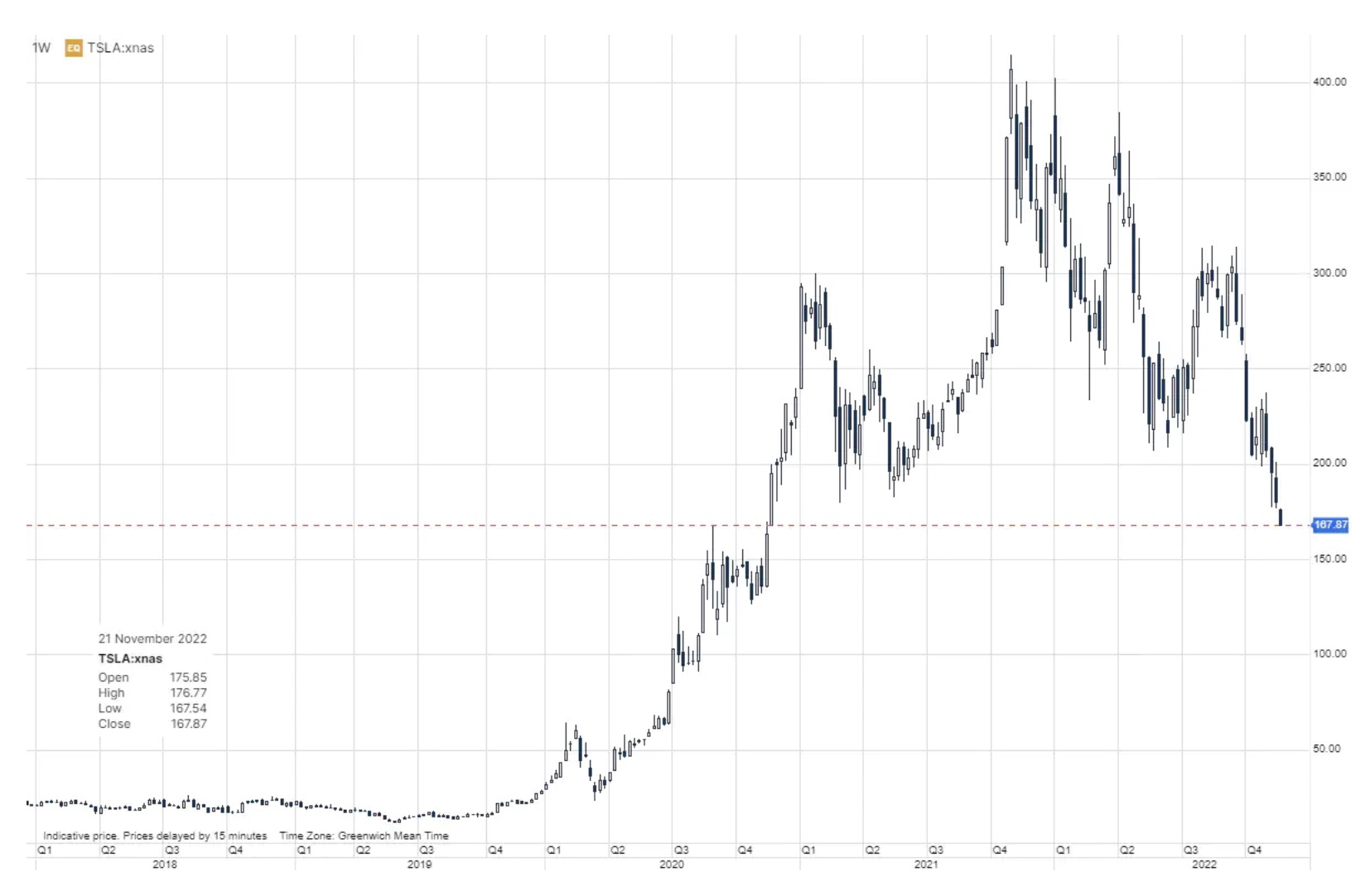

Anfang 2021 haben wir eine Reihe von Artikeln an der Börse veröffentlicht, in denen wir darauf hingewiesen haben, dass sich die Positionen von Investoren, die Tesla-Aktien, Kryptowährungen und Partizipationseinheiten im Aktienfonds Ark Innovation halten, weitgehend überschneiden. Eine weitere Gemeinsamkeit dieser „Risikogruppe“ ist, dass eher junge Männer mit einer außergewöhnlich hohen Risikobereitschaft in solche Instrumente investieren. Ab Anfang 2021 erreichten die Anteile des Fonds zunächst ihren Höchststand Arche Innovation, dann Kryptowährungen und Tesla-Aktien. In diesem Jahr kam es zum Zusammenbruch des Kryptowährungsmarktes, verbunden mit der jüngsten Insolvenz und den Betrügereien FTX-Kryptowährungsumtausch erhöhte das Risiko und Abwärtstrends in diesem Markt. Tesla hat sich über Wasser gehalten, weil ein soziales Phänomen namens Elon Musk die Erzählung von Teslas Aufstieg aufrechterhalten hat.

Die jüngsten massiven Rückrufe von US-Fahrzeugen und Chinas Schwierigkeiten beim Wiederankurbeln der Wirtschaft haben die Anleger jedoch gegenüber Wachstumsprognosen misstrauisch gemacht. Engpässe bei der Batterieversorgung und allgemein hohe Rohstoffpreise, steigende Energiekosten und Chipknappheit haben sich negativ auf die Produktion von Tesla ausgewirkt. Erschwerend kommt hinzu, dass Elon Musks Übernahme von Twitter ihn in einen Rettungswirbel stürzte, da seine Entscheidungen Werbetreibende abschreckten und Twitter von einem Cashflow-positiven Unternehmen in eine All-Inclusive-Plattform verwandelten, was für den Social-Media-Giganten ein wachsendes existenzielles Risiko bedeutet. Investoren beginnen auch zu befürchten, dass Musks Twitter-Verhalten und -Prioritäten seine Entscheidungen und möglicherweise sogar seine Marke negativ beeinflussen, was sich schließlich auch auf die Marke Tesla erstrecken könnte. Tesla-Aktien fielen am Montag um 7 % und stellen somit eine klare Risikoquelle in einem Markt dar, in dem Tesla-Aktien ein wichtiger Posten auf den Anlagekonten vieler Privatanleger sind.

Über den Autor

Peter Garnri - Direktor der Aktienmarktstrategie in Saxo Bank. Entwickelt Anlagestrategien und Analysen des Aktienmarktes sowie einzelner Unternehmen unter Verwendung statistischer Methoden und Modelle. Garnry erstellt Alpha Picks für Saxo Bank, eine monatliche Zeitschrift, in der die attraktivsten Unternehmen in den USA, Europa und Asien ausgewählt werden. Es trägt auch zu den Quartals- und Jahresprognosen der Saxo Bank bei "Schockierende Prognosen". Er gibt regelmäßig Kommentare im Fernsehen ab, darunter CNBC und Bloomberg TV.