Rohstoffmärkte: Zwischen Rezession und begrenztem Angebot

Die Rohstoffmärkte bleiben anderen Anlageklassen wie Anleihen und Aktien voraus, wenn wir uns den letzten Handelswochen im Jahr 2022 nähern. Rohöl und andere von China abhängige Rohstoffe bleiben vorübergehend von den Lockdowns in China betroffen, während andere Rohstoffe, wie z Kupfer, Silber czy Gold, profitierten vom schwächeren Dollar und der Bereitschaft des FOMC, das Tempo der Zinserhöhungen zu verlangsamen. Wir diskutieren einige der Schlüsselaspekte, die die Richtung der Rohstoffmärkte im Jahr 2023 bestimmen könnten.

Nach einem starken Ende des Jahres 2021, das von Rohstoffschüben nach der Pandemie und einem umfangreichen fiskalischen Konjunkturpaket und einer koordinierten geldpolitischen Unterstützung angetrieben wurde, hat das Jahr sehr gut begonnen. Da die Nachfrage während einer Phase der Unterinvestition boomte, verlagerte sich die Aufmerksamkeit der Anleger nach der russischen Invasion in der Ukraine schnell auf Angebotsbedenken.

Die Sanktionen gegen Russland und die Bedrohung der Versorgung mit wichtigen Nahrungsmitteln aus der Ukraine haben zu einem Preissprung auf allen Rohstoffmärkten geführt, z. in den Energie-, Getreide- und Metallmärkten. Infolgedessen stieg der Bloomberg Commodity Total Return Index im ersten Quartal um mehr als 25 % und fiel dann in den folgenden Monaten allmählich. Trotz zahlreicher Gegenwinde wie dem stärksten Dollar seit Jahren, anhaltenden Covid-Lockdowns in China und Zentralbanken, die die Zinsen erhöhen, um die Inflation auf Kosten des Wirtschaftswachstums zu unterdrücken, hat sich der Rohstoffsektor sehr gut entwickelt, wie eine Rendite von fast 20 % im Jahr zeigt Bedingungen von Jahr zu Tag.

Mit Blick auf das Jahr 2023 wird die Richtung auf diesem Markt von vier Hauptthemen bestimmt:

- Das Ausmaß der kommenden Rezession, die derzeit vom Markt über die am stärksten invertierte US-Renditekurve seit Anfang der 80er Jahre eingepreist wird.

- Eine Rezession zwingt die US-Notenbank, ihren Fokus von Zinserhöhungen auf wirtschaftliche Unterstützung zu verlagern, möglicherweise bevor die Inflation ein zufriedenstellend niedriges Niveau erreicht, und trägt so zu einer Umkehrung der Renditen des Dollars und der US-Staatsanleihen bei.

- Die Wiedereröffnung der chinesischen Wirtschaft führt zu einer stimulusgetriebenen Erholung der Nachfrage nach Industriemetallen und Energie.

- Die Dauer des Krieges in der Ukraine und seine potenziellen Auswirkungen auf die Versorgung mit wichtigen Rohstoffen, von Öl und Gas bis zu Weizen und wichtigen Industriemetallen.

Rezession und begrenztes Angebot

Das Risiko einer wirtschaftlichen Verlangsamung während des begrenzten Angebots einer Reihe wichtiger Rohstoffe wird einer der Schlüsselaspekte sein, die zusammen mit der Stärke der wirtschaftlichen Erholung Chinas nach der Pandemie dazu beitragen werden, die Richtung für die Rohstoffmärkte im Jahr 2023 festzulegen Nach vielen Monaten aggressiver Zinserhöhungen signalisiert die US-Notenbank derzeit, dass das Tempo künftiger Zinserhöhungen verlangsamt wird – während ihr endgültiges Höchstniveau von den eingehenden Daten abhängt.

Der US-Rentenmarkt deutet der Fed bereits an, dass die Straffung möglicherweise zu weit gegangen ist – der Renditespread zwischen dreimonatigen Schatzwechseln und zehnjährigen Staatsanleihen ist auf ein 64-Jahres-Tief von -XNUMX Basispunkten gefallen. Eine Umkehr dieser Größenordnung wurde nur kurz vor den drei vorangegangenen Rezessionen beobachtet. Die kurzfristigen Zinsen sind infolge der Zinsanhebung durch die Fed gestiegen über Nacht Fed-Fonds, während die Renditen länger laufender Anleihen angesichts der Aussicht auf ein nachlassendes Wirtschaftswachstum (oder sogar eine Rezession) in Verbindung mit einer anhaltenden langfristigen Inflation gefallen sind.

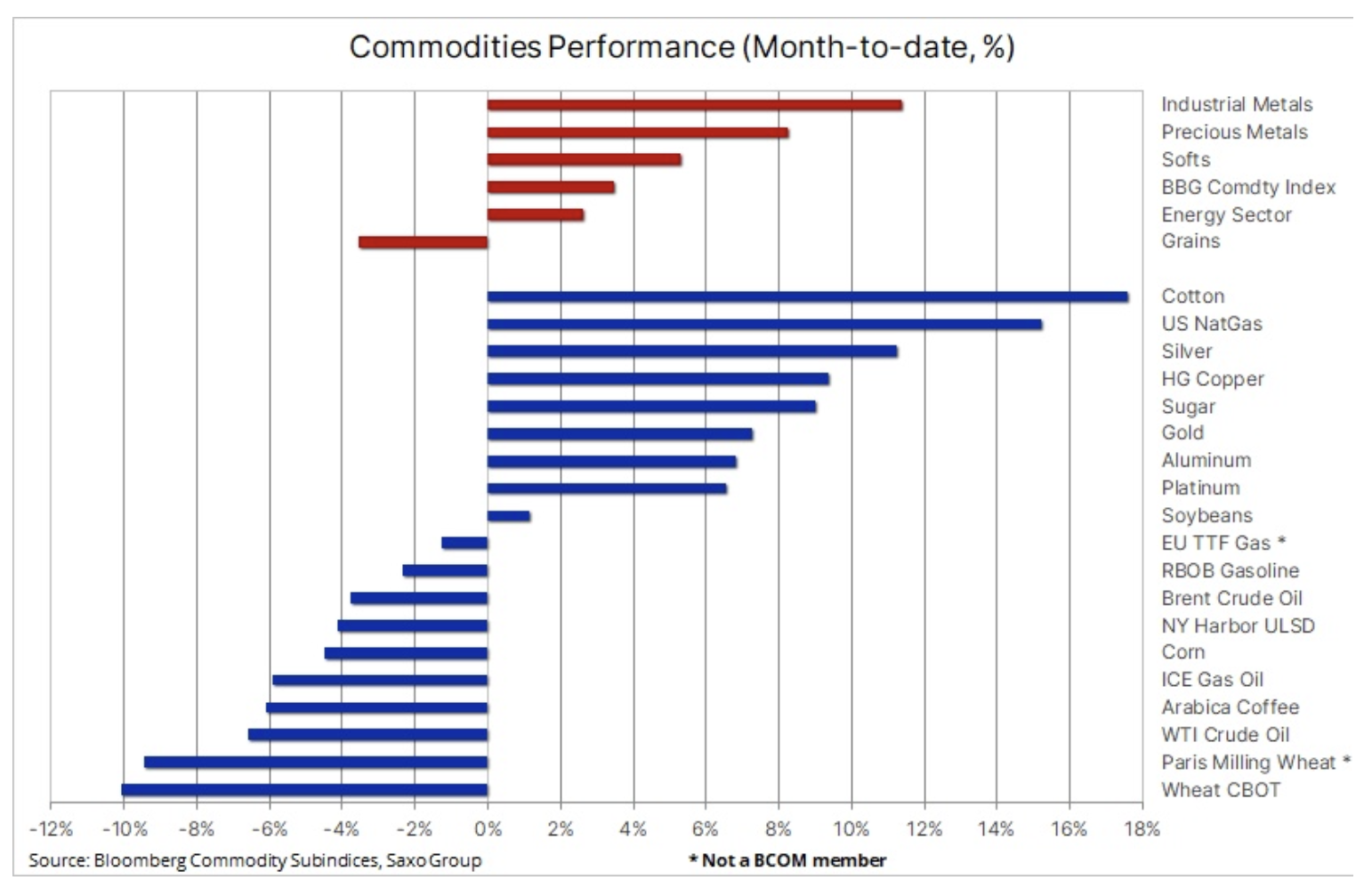

Der November war bisher ein guter Monat für die Rohstoffmärkte, wobei der Bloomberg-Index um 3,4 % zulegte, wobei Industrie- und Edelmetalle die größten Gewinne verzeichneten. Selbst tägliche Berichte über eine sich verschlechternde Situation in China, wo lokale Beamte, die mit einer Rekordzahl von Covid-Fällen zu kämpfen haben, erneut unter Druck geraten sind, die strenge und zunehmend unpopuläre „Null-Covid“-Politik von Präsident Xi umzusetzen, haben dies nicht verhindert. Um die Wirtschaft zu stützen, intervenierte die People's Bank of China am Freitag und senkte den Mindestreservesatz für Banken um 0,25 %.

Während der Energiesektor mit einem saisonalen Nachfragerückgang zu kämpfen hat, der durch die Ereignisse in China verschärft wird, wurden andere Märkte, insbesondere Edelmetalle, durch einen Rückgang der Renditen am langen Ende der Kurve und den Dollar gestützt, der fast 5 % verlor diesen Monat. Dies war auf einen niedriger als erwarteten CPI-Wert in den USA Anfang dieses Monats, eine Verschlechterung der US-Wirtschaftsdaten und die Veröffentlichung des Protokolls der letzten Sitzung der Federal Reserve zurückzuführen, bei der die Möglichkeit diskutiert wurde, das Tempo zukünftiger Zinserhöhungen zu verlangsamen .

Zyklusminimum für Gold, Silber und Kupfer?

Nach den Ereignissen, die die starke Erholung der Gold-, Silber- und Kupferpreise unterstützten, sowie nach einem Anstieg um 170 $ von dem, was zunehmend als das Tief des Zyklus um 1 $ erscheint, verbrachte Gold die letzte Woche damit, sich zu konsolidieren, bevor es Unterstützung in Region 615 von 1 $ fand. Insgesamt bleibt Saxo bei seiner langjährigen konstruktiven Meinung zu Gold und noch mehr zu Silber. Dies ist hauptsächlich auf die bevorstehende Konjunkturabschwächung und eine deutliche Neubewertung zurückzuführen, wenn der Markt erkennt, dass die langfristige Inflation auf einem höheren Niveau bleiben wird als die derzeit bewerteten Werte unter 735%.

Angesichts des anhaltenden Mangels an Interesse der Anleger am Kauf von börsengehandelten Fonds und der zunehmenden Konkurrenz durch Anleihen bei sinkenden Renditen wird die Verlängerung der Goldstärke über den Schlüsselbereich von 1 USD wahrscheinlich weitere Renditerückgänge und den Dollar oder einen anderen Auslöser für die Flucht der Anleger erfordern sichere Bereiche.

Schwäche im Getreidesektor - hauptsächlich Weizen

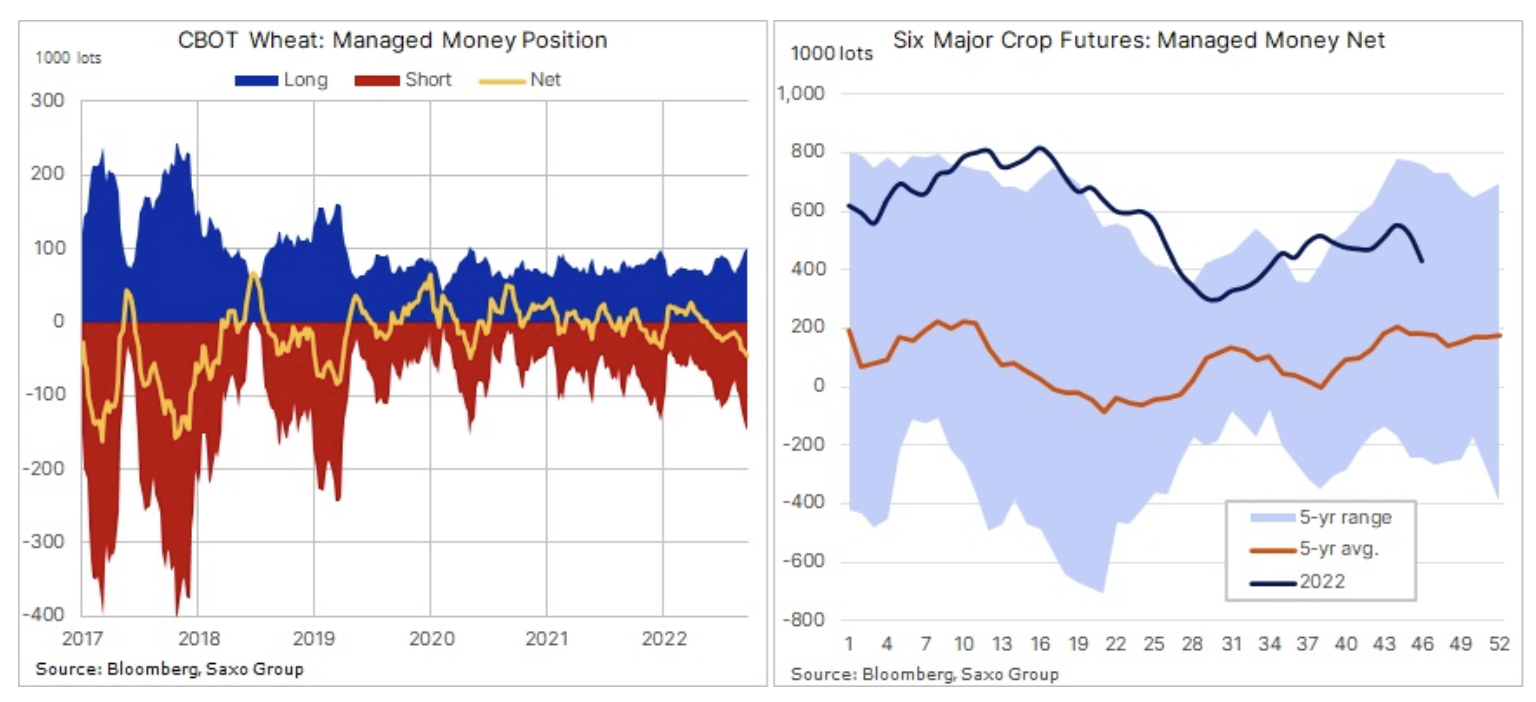

Ganz am Ende der Tabelle befindet sich der Getreidesektor. Getreide verzeichnet monatlich Verluste, hauptsächlich aufgrund niedriger Preise Weizen in den Vereinigten Staaten und Europa. Dies ist das Ergebnis der Aufrechterhaltung des ukrainischen Getreidekorridors und einer großen Ernte in Russland, die auf der ganzen Welt nach Käufern sucht. Spekulative Händler reagierten auf die allgemeine Schwäche, indem sie die kumulierte Netto-Long-Position der sechs wichtigsten Getreide-Futures auf ein Dreimonatstief von 430 $ reduzierten. Verträge. Nach neuesten Bericht über die Verpflichtungen der Händler In der Woche zum 15. November führten spekulative Anleger die größte wöchentliche Säuberung von Mais-Longs seit August 2019 durch. Gleichzeitig stiegen Weizen-Netto-Shorts auf ein 27-Monats-Hoch von 47. Verträge; Verträge für Sojabohnen und Sojaschrot litten ebenfalls.

Öl kämpft mit Lockdowns in China und Rezessionsängsten

Rohöl für die dritte Woche in Folge, da Nachfragesorgen, insbesondere aus einem zunehmend eingeschränkten China, die Marktstimmung stark belasten. Der von den G7 geförderte Plan zur Deckelung der russischen Ölpreise ist offenbar ins Stocken geraten, da sich die EU-Mitgliedstaaten nicht auf ein bestimmtes Niveau einigen können - das Ergebnis wird entweder gar kein Deckel sein oder das Niveau wird so hoch sein, dass es keine wesentlichen Auswirkungen auf das Angebot haben wird. ganz zu schweigen von Russlands Reaktion. Der XNUMX-Monats-Spread auf WTI- und Brent-Rohöl-Futures ist auf das niedrigste Deportationsniveau seit Dezember letzten Jahres gefallen, was die Besorgnis des Marktes über die Rezession und den saisonalen Nachfragerückgang widerspiegelt, der sich negativ auf kurzfristige Kontrakte auswirkt.

Darüber hinaus unterstreicht die Tatsache, dass der Markt die Ölprämie nicht beinhaltet, bevor die EU das EU-Embargo für den Export von russischem Öl auf dem Seeweg einführte, die Auswirkungen einer starken wirtschaftlichen Abschwächung in China, dem größten Ölimporteur der Welt. Die Spotprämien der Produzenten im Nahen Osten für wichtiges Rohöl aus dem Golf sind stark gesunken, nachdem die Prämien seit der Invasion der Ukraine stark gestiegen waren, als viele Käufer begannen, nach Alternativen zu russischem Öl zu suchen, wodurch die Nachfrage nach Öl aus dem Nahen Osten angekurbelt wurde.

Die Verlangsamung der Nachfrage in China wird vorübergehend sein, aber nach Monaten der erfolglosen Bekämpfung der Covid-Pandemie mit Lockdowns scheint die Aussicht auf Besserung viele Monate entfernt zu sein. Dies würde nur beschleunigt, wenn die chinesischen Behörden mit der Umsetzung eines 20-Punkte-Plans zur Lockerung der Anfang dieses Monats von den Gesundheitsbehörden veröffentlichten „Null-Covid“-Politik beginnen würden. Rohöl der Sorte Brent liegt am unteren Ende seiner etablierten Spanne, aber angesichts der erheblichen Unsicherheit in Bezug auf Angebot und Nachfrage erscheint die Aussicht auf einen längeren Rückgang unseres Erachtens begrenzt.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.