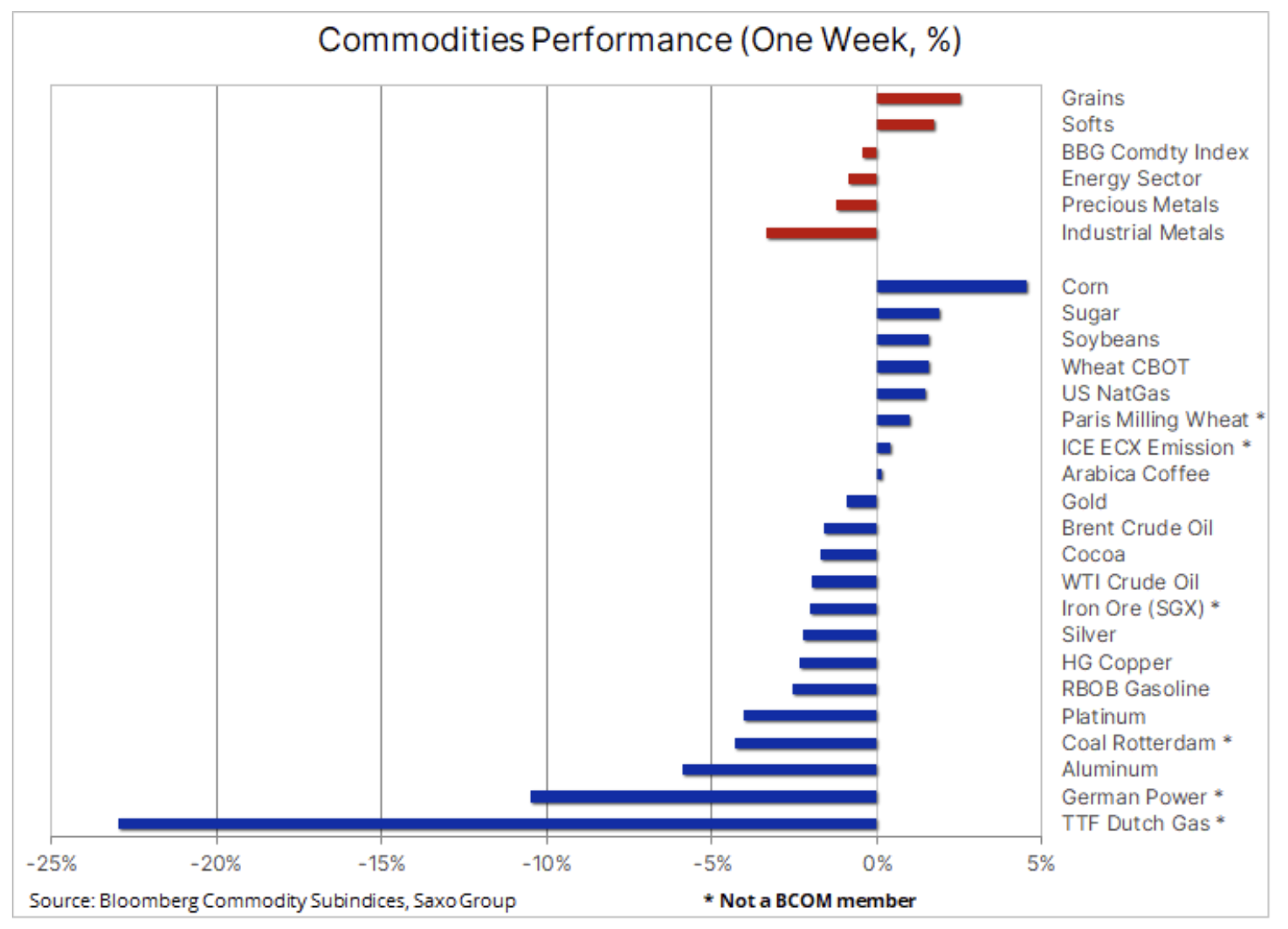

Preisverfall bei Öl und Metallen, Gas und Kohle stark gefallen

Die letzte Oktoberwoche brachte je nach Markt eines bestimmten Rohstoffs oder Sektors unterschiedliche Ergebnisse. Ende des Monats begannen die Anleger eine gewisse Risikoaversion zu zeigen, da die Menge an Daten einging, die auf eine Verlangsamung des globalen Wirtschaftswachstums hindeuteten. Ein Teil davon ist eine direkte Folge der höheren Rohstoffpreise, einschließlich des jüngsten starken Anstiegs der Preise für fossile Brennstoffe, der einige der energieintensivsten Industrien gezwungen hat, ihre Produktion zu reduzieren. Darüber hinaus trugen die stark gefallenen Kohle- und Gaspreise dazu bei, dass Faktoren, die bisher die Preise für Rohöl und Industriemetalle stützen, teilweise eliminiert wurden.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Viele der wichtigsten Volkswirtschaften der Welt haben dramatische Bewegungen an der Spitze der Renditekurve erlebt. Dies geschah, nachdem Anleger unerwartet und gemeinsam erkannt hatten, dass ein Inflationsschub die Zentralbanken zwingen könnte, auf die Bremse zu treten, indem sie die Zinsen viel früher als erwartet anheben. Infolgedessen haben sich die Zinsstrukturkurven in der letzten Woche abgeflacht oder – in einigen Fällen – sogar umgekehrt, was darauf hindeutet, dass Händler zunehmend ein langsameres Wirtschaftswachstum einpreisen, da die Zentralbanken beginnen, die Geldpolitik zu straffen. Die Auswirkungen dieser Entwicklungen haben auch zu einer gewissen Überbewertung einiger Währungen gegenüber dem US-Dollar geführt, der die dritte Woche in Folge eingebrochen ist.

Im Gegensatz dazu wurden die Gewinne der letzten Woche hauptsächlich im Agrarsektor verzeichnet, da das erhöhte Risiko eines weiteren La Ninã-Phänomens im kommenden Winter die Preise einer Reihe wichtiger Agrarrohstoffe in die Höhe trieb. Im Energiesektor war die Situation unterschiedlich: Rohöl zeigte Anzeichen einer Verzögerung, und der starke Rückgang der Gas- und Kohlepreise trug dazu bei, dass die potenzielle Unterstützung durch den in den letzten Wochen vorgeschlagenen Prozess der Verlagerung von Gas auf Öl verringert wurde In den kommenden Monaten könnte die Nachfrage um eine Million Barrel pro Tag steigen.

Industriemetalle

Industriemetalle beendeten diesen verrückten Monat mit einem Rückgang und einem Verlust einiger ihrer jüngsten starken Gewinne inmitten von Sorgen über Wirtschaftswachstum und Nachfrage, was die insgesamt positiven Aussichten für den Sektor kurzfristig etwas verschlechterte. Nachdem der London Metal Index in der ersten Oktoberhälfte um 15 % auf ein Rekordhoch gestiegen war, verlor er für den Rest des Monats mehr als die Hälfte seiner Kursgewinne. Auch der Rückgang der Kohlepreise in China um fast die Hälfte trug zu einem starken Rückgang bei Aluminiumpreise - das Metall, dessen Herstellung am meisten Energie benötigt.

Um das Bloomberg-Portal zu zitieren:

"Chaos an Kupfermarkt Dieser Monat ist ein besonders extremes Beispiel für die Auswirkungen von Störungen in Logistikketten und der globalen Energiekrise auf die Versorgung der Rohstoffmärkte. Die Lagerbestände gehen zurück und die Spotpreise in fünf der sechs großen Metallmärkte der LME weisen hohe Prämien auf Futures auf, was darauf hindeutet, dass Käufer schwinden.

Ist der Rohstoffboom vorbei?

Da die Aussichten für das globale Wachstum zunehmend problematisch erscheinen, stellt sich natürlich die Frage, ob eine solche Verschlechterung ausreichen wird, um die diesjährige starke Rallye an den Rohstoffmärkten umzukehren. Dies ist unseres Erachtens nicht der Fall, da die erhebliche Nachfrage nach einem grünen Übergang noch nicht realisiert wurde, da der Druck auf ESG-konforme (Umwelt-, Sozial- und Governance-) Investitionen anhält, um die erforderliche Hebelwirkung zu verhindern, um ein angemessenes Investitionsniveau zu gewährleisten in den kommenden Jahren durch die sog Industrien der Old Economy, insbesondere durch den Bergbau und die Ölindustrie.

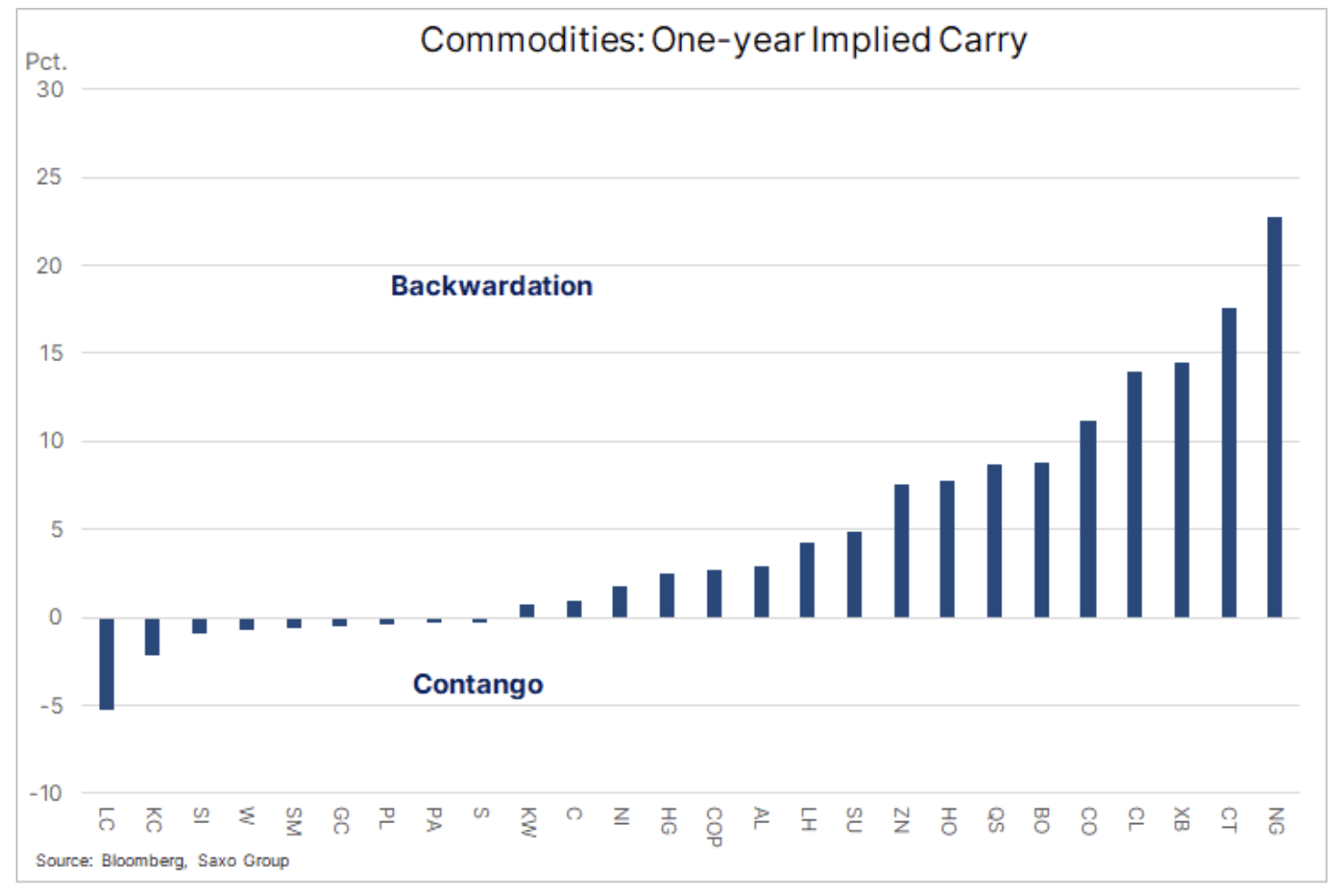

Die Rohstoffpreise sind nicht nur von der Nachfrage, sondern zunehmend auch von der Verfügbarkeit des Angebots abhängig, und unter Berücksichtigung der oben genannten Faktoren gehen wir davon aus, dass das Angebot vieler einzelner Rohstoffe zunehmend eingeschränkt wird. Wie stark diese Einschränkung sein wird, sehen wir in der folgenden Grafik, die den prozentualen Preisunterschied für Rohstoffe mit sofortiger Lieferung und ein Jahr im Voraus zeigt. Je höher die Abschiebung, desto eingeschränkter wird das Angebot auf dem Markt und die Käufer werden bereit oder gezwungen sein, Rohstoffe zur sofortigen Lieferung zu einem höheren Preis zu kaufen.

Die Aussicht auf ein begrenztes Angebot an den Gasmärkten der nördlichen Hemisphäre im Winter hat die jährliche Spanne der US-Erdgaspreise auf ein Extrem von fast 23 % getrieben. Selbst ohne Erdgas überstieg die durchschnittliche Abschiebung über die fünf Rohöl- und Kraftstoffprodukte-Futures 9%, ein seit mindestens 2005 nicht mehr verzeichneter Wert. Wie bereits erwähnt, erleben die Industriemetallmärkte derzeit dasselbe Phänomen: die durchschnittliche Abschiebung mit Kupfer, Aluminium, Nickel und Zink den höchsten Stand seit 2007 erreicht.

Rohöl

Kleidung letzte Woche zeigte er Anzeichen von Materialermüdung, und obwohl wir keine Trendwende erwarten, könnte der Markt in eine Konsolidierungsphase eintreten, bevor er im Jahresverlauf wieder an Dynamik gewinnt. Die Gründe für diese Korrektur sind, abgesehen vom Abbau von Long-Positionen durch spekulative Anleger, vielfältig, und obwohl einige direkt mit dem Ölmarkt zu tun haben, betreffen andere - ebenso wichtig - China, den russischen Präsidenten Wladimir Putin und die deutsche Regierung.

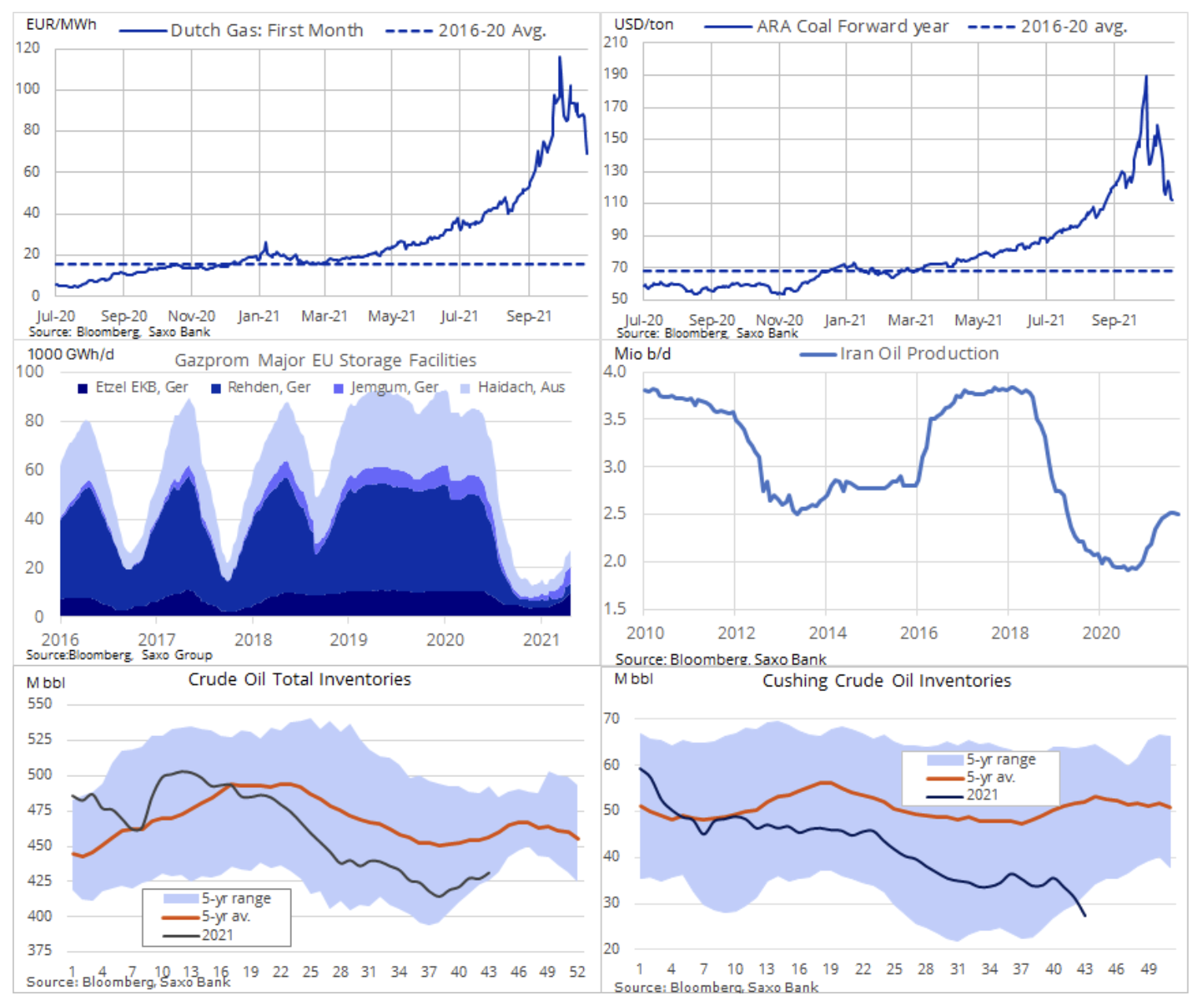

Bis letzte Woche war der globale Energiemarkt glühend heiß, und starke Ölrallyes, Gas und Kohle bildeten eine Rückkopplungsschleife, wodurch die Preise der meisten Brennstoffe langfristige oder sogar Rekordhöhen erreichten. Das begrenzte Gas- und Kohleangebot in Europa und Asien, das zu einer fast schon strafenden Preiserhöhung führte, die das Wirtschaftswachstum beeinträchtigte, war einer der Hauptgründe für zusätzliche Ölpreisgewinne in den letzten Wochen. Es wird geschätzt, dass die Aussicht auf eine erhöhte Nachfrage nach Diesel, Heizöl und Propan zu Lasten von Gas die weltweite Nachfrage nach Rohöl um eine Million Barrel pro Tag erhöht hat.

Die Gründe für die Ölpreisrevision letzte Woche lassen sich auf folgende Schlüsselfaktoren zurückführen:

- Iran und die EU haben am Mittwoch vereinbart, die Atomverhandlungen wieder aufzunehmen, was letztendlich zu einer Erhöhung der Ölversorgung führen könnte. Vor der erneuten Verhängung der Sanktionen durch Donald Trump im Jahr 2018 produzierte der Iran etwa 3,8 Millionen Barrel pro Tag, was 1,3 Millionen Barrel pro Tag über dem aktuellen Niveau liegt.

- Der wöchentliche Inventarbericht der EIA zeigte einen stärker als erwarteten Anstieg der Rohölvorräte. Während der Anstieg der Lagerbestände als solcher den saisonalen Prognosen entspricht, gab der anhaltende Rückgang in Cushing, Oklahoma, Anlass zu Bedenken hinsichtlich der Verfügbarkeit dieses Rohstoffs am wichtigsten WTI-Öl-Futures-Hub.

- Die Gaspreise sind nach Putins Versprechen, die Lieferungen zu erhöhen, eingebrochen, vielleicht als Reaktion auf die Aussage des deutschen Wirtschaftsministeriums, dass die Zertifizierung der Gaspipeline Nord Stream 2 die Versorgungssicherheit in der EU nicht bedrohe. Der Preis des niederländischen Benchmark-TFF-Gasvertrags mit nächstem Ablaufdatum ist unter 70 EUR / MWh bzw. 23,5 USD / MMBtu zurückgekehrt - ein Niveau, auf dem die Nachfrage nach Öl zu Lasten von Gas nachzulassen beginnt.

- Chinas Kohlepreisverfall hatte Auswirkungen auf den Rest der Welt, nachdem die Regierung ihre Anstrengungen zur Sicherung der Stromversorgung verdoppelte, Preisobergrenzen in Betracht zog und die Bergleute aufforderte, die Produktion zu erhöhen. In den letzten neun Tagen sind Chinas Koks- und Kraftwerkskohle-Futures um rund 45 % zurückgegangen.

Die robusten Fundamentaldaten, die die höheren Preise für fossile Brennstoffe bis 2022 unterstützen, sind unserer Ansicht nach unverändert geblieben, aber die jüngsten Ereignisse unterstreichen das Ausmaß der potenziellen Volatilität in diesen Märkten angesichts von Unsicherheiten bei Angebot und Nachfrage.

Edelmetalle

Gold bleibt im Rahmen; Die Unterstützung in Form des Rückgangs der US-Realzinsen zu Beginn der letzten Woche wurde kurz vor dem Wochenende deutlich umgekehrt, und die negativen Auswirkungen dieser Situation wurden nur teilweise durch den schwächeren Dollar ausgeglichen. Der technische Ausblick bleibt neutral: Der Markt hat immer noch nicht genug Energie, um den Widerstand bei 1 USD hart vor dem wichtigen Niveau von 813 USD zu treffen, und solange diese Situation anhält, kann der Preis unter anderem aufgrund der oben genannten Gründe fallen bereits vergangene Woche Gewinnmitnahmen an anderen Rohstoffmärkten.

Gleichzeitig erschwerte der Preisverfall der Industriemetalle die Situation bei Silber, und das Gold-Silber-Verhältnis stieg vom letzten Tiefpunkt von 75 wieder auf 73 (Unzen Silber zu einer Unze Gold). In den letzten Wochen , der Anstieg der Industriemetallpreise, die Abschwächung des Dollars und steigende Erwartungen Die kombinierte Inflation ließ den Silberpreis auf den höchsten Stand seit sechs Wochen steigen, bevor die jüngste Verkaufswelle das kurzfristige Potenzial des Metalls einschränkte. Der Schlüsselwiderstand ist immer noch ein Doppelhoch bei 24,85 USD, während die Unterstützung bei 23,40 USD liegen sollte.

Agrarprodukte

Die Preise für Agrarprodukte steigen nach mehreren Monaten im Sortiment wieder an. In der vergangenen Woche war dieser Sektor für den größten Teil des Wachstums verantwortlich - sowohl Getreide als auch die sog weiche Produkte. Obwohl Mais mit dem höchsten Preis seit zwei Monaten führend war, erregte der anhaltend starke Anstieg der Weltweizenpreise unerwünschte Aufmerksamkeit im Markt. Weizen ist wie Reis eines der wichtigsten Nahrungsmittel, und der Anstieg der Weizen-Futures-Preise an den Börsen in Chicago und Paris auf Achtjahreshöchststände wird die wichtigsten Käufer im Nahen Osten, Nordafrika und China nervös beobachten – mit The Middle Kingdom ist bereits einer der weltweit größten Importeure dieses Getreides.

Die weltweiten Reserven sind in diesem Jahr infolge einer schwierigen Vegetationsperiode in einigen wichtigen Weizenanbauregionen in Nordamerika, Russland und Europa geschrumpft. Angesichts des in den letzten Wochen beobachteten Zustroms von Käufern sichern sich einige dieser wichtigen Importeure gegen ein begrenztes globales Angebot ab und tragen damit weiter zur Entleerung der Silos vor der Zeit bei, in der das El-Ninã-Phänomen in den kommenden Monaten immer sicherer wird. Dieser Zeitraum kann auch durch die Aussicht auf einen Anstieg der Produktionskosten aufgrund höherer Dieselöl- und Düngemittelpreise beeinträchtigt werden. Höhere Düngemittelpreise stellen ein Risiko für zukünftige Ernten dar, z.B. Mais oder Weizen, und während in Australien und Argentinien riesige Ernten vielversprechend sind, könnten Sorgen um das Angebot die Preise noch stützen.