Die Schweizer Überwachung hat die Spielregeln gebrochen

Akquisitionstransaktion Credit Suisse am Wochenende von der Schweizer Regierung verhandelt wurde, verstieß gegen alle Regeln, überließ das Geld den Aktionären und eliminierte die Inhaber von zusätzlichem Tier-1-Kapital (AT1). Der Schritt störte die Kapitalstruktur und schickte den 1-Milliarden-Dollar-AT250-Markt gestern Morgen nach unten. Die Entscheidung der Schweizer Regulierungsbehörde könnte langfristige Folgen für europäische Banken haben, da die Kapitalkosten steigen werden. Lassen Sie uns also erklären, wie der AT1-Markt funktioniert und warum er für europäische Banken wichtig ist.

Übernahmeprojekt der Credit Suisse sendet Schockwellen durch AT1-Anleihen

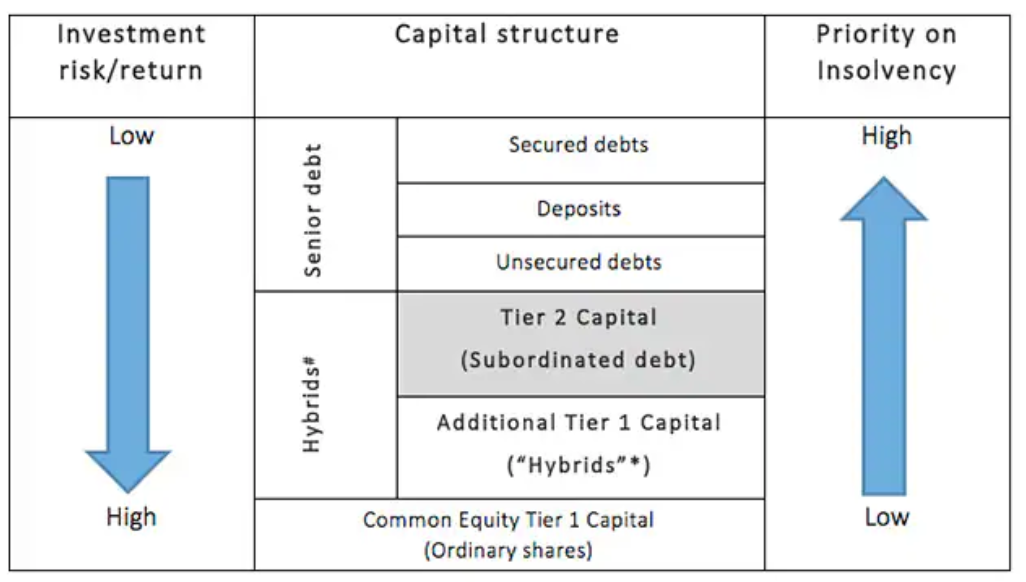

Von der Schweizer Regierung zwangsweise durchgeführt die Hochzeit von UBS und Credit Suisse, infolgedessen die Aktionäre der Credit Suisse eine UBS-Aktie für 22,48 Credit Suisse-Aktien erhielten, wurde die Bank mit rund USD 2,8 Milliarden bewertet. Während die Aktionäre eine Gegenleistung erhielten, wurde den Inhabern von zusätzlichem Tier-1-Kapital (AT1) ein Nominalwert von 16 Milliarden Franken entzogen, was im Rahmen von Rettungsaktionen bisher ein beispielloses Ereignis war. Dieser Schritt widerspricht auch der Ordnung der Kapitalstruktur, da das AT1-Kapital über dem Eigenkapital liegt, was bedeutet, dass die Aktionäre immer alle Verluste auffangen sollten, bevor sie die Inhaber des AT1-Kapitals erreichen.

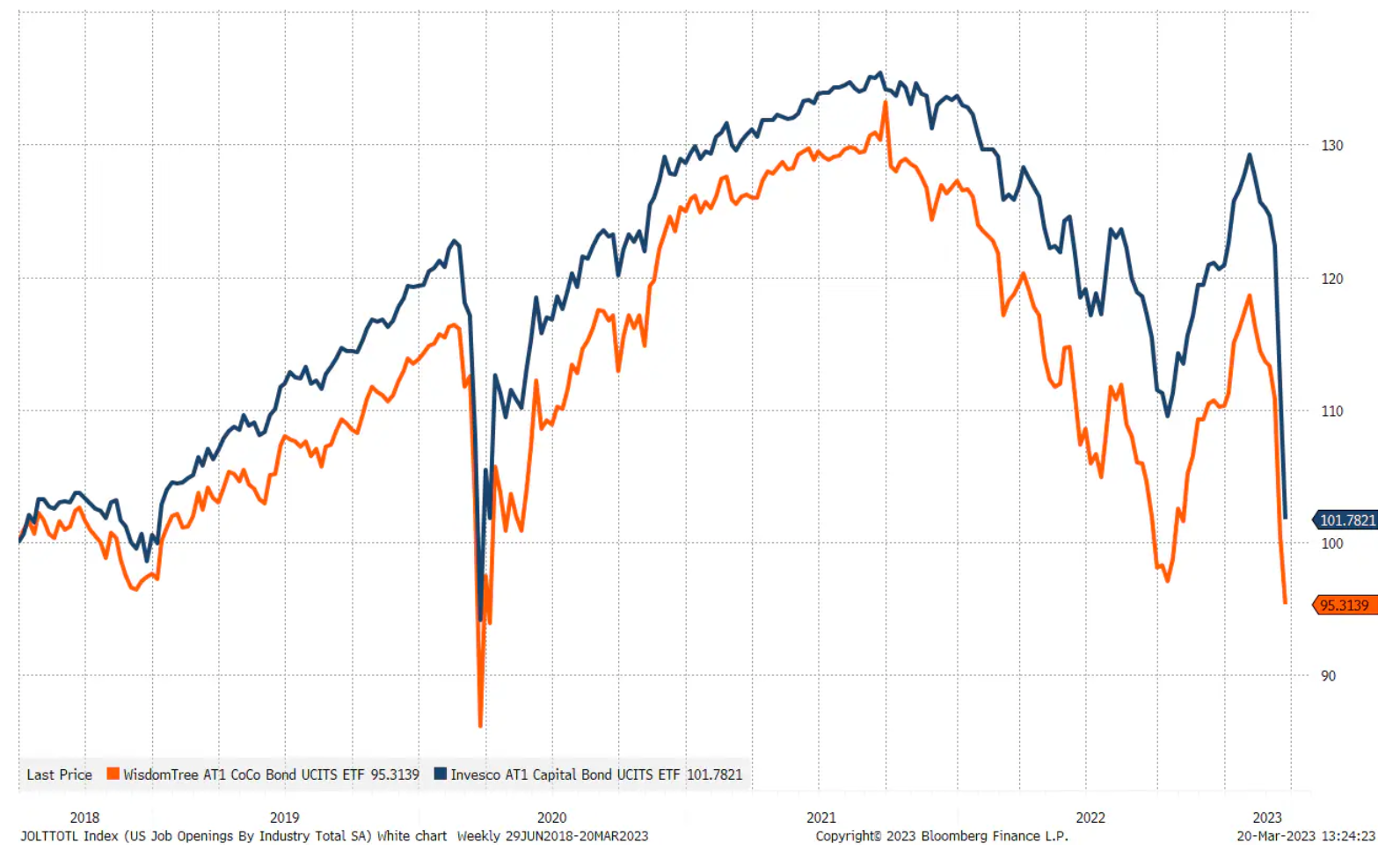

Die Märkte reagierten negativ auf das Übernahmeprojekt und schickten AT1-Anleihen um bis zu 17,5 % auf ein Intraday-Tief. Um einem weiteren Vertrauensverlust entgegenzuwirken, bekräftigten die EU-Bankenaufsichtsbehörden, dass das harte Kernkapital (CET1) weiterhin Verluste vor den Inhabern von AT1-Kapital erleidet. Die Ankündigung beruhigte den Markt und AT1-Anleihen stiegen um 1 % von den Tiefstständen.

Die beiden größten börsengehandelten Fonds, die CoCo (Teil der Tier-1-Kapitalstruktur) und alle AT1-Anleihen überwachen.

So wie wir die langfristigen Folgen der SVB-Rettung, die eine vollständige Garantie für unversicherte Einlagen beinhaltete, noch nicht kennen, kennen wir die langfristigen Folgen des Rettungspakets der Credit Suisse nicht. Das Ereignis der vergangenen Nacht könnte den AT1-Kapitalmarkt nachhaltig schädigen und damit die langfristige Refinanzierung und die Kapitalkosten europäischer Banken negativ beeinflussen. In jedem Fall wird der Risikosprung der Banken in den letzten zwei Wochen dazu führen, dass die Risikobereitschaft im System sinkt und damit die Kapitalkosten für die Wirtschaft steigen.

Was ist AT1 Capital?

Die Struktur der AT1-Anleihen wurde nach der globalen Finanzkrise unter den neuen geschaffen Basel-III-Regeln als neue Kapitalschicht, die im Falle von Stress oder einer Bankenpanne als Stoßdämpfer wirkt. Die folgende Grafik stellt eine vereinfachte Kapitalstruktur eines Finanzinstituts dar und es ist ersichtlich, dass AT1-Anleihen fast das höchste Risiko aufweisen – nur Inhaber von hartem Kernkapital (Aktionäre) sind einem höheren Risiko ausgesetzt.

Eines der wichtigsten Kriterien für AT1-Anleihen ist, dass sie unbefristet sind, was bedeutet, dass sie nicht verfallen, um sicherzustellen, dass sie dauerhaftes Kapital sind. Einige der AT1-Anleihen können in Aktien umgewandelt werden, wenn die Leverage Ratio der Bank unter einen bestimmten Schwellenwert fällt. Diese Arten von AT1-Anleihen werden bedingt wandelbare Anleihen oder sogenannte bedingt wandelbare Anleihen genannt "CoCo" (dt. bedingte Wandelschuldverschreibungen) und machen etwa 40 % der ausstehenden AT1-Anleihen aus. Der Wert des AT1-Marktes beträgt etwa 254 Mrd. USD, wobei 97 % der Emissionen von Banken emittiert werden und 80 % aller AT1-Anleihen von europäischen Banken emittiert werden.

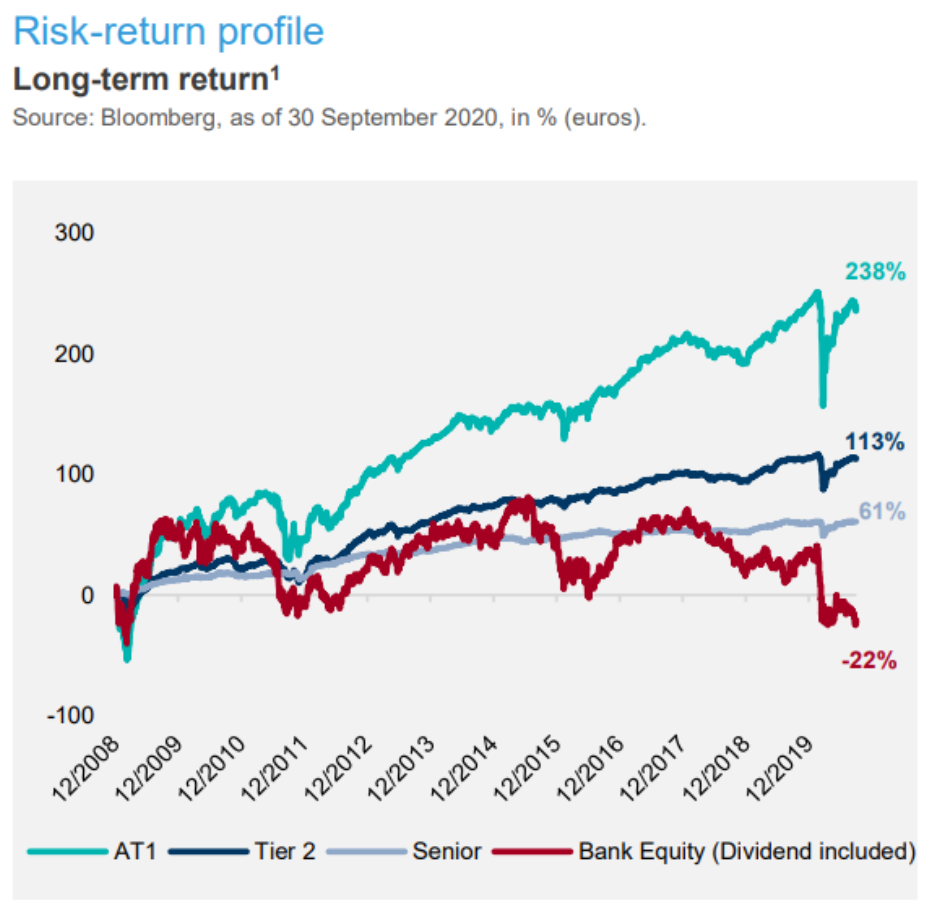

Einer der Gründe, warum europäische Banken zu den Hauptemittenten von AT1-Anleihen wurden, ist, dass das Renditeprofil des Aktienkapitals so düster war, dass es keine rentable Kapitalquelle war, es sei denn, die Bank war bereit, Kapital zu hohen Kosten auszugeben. AT1-Anleihen fungierten als Brücke und Instrument zur Schaffung von Tier-1-Kapital.Anleger investierten bereitwillig in AT1-Anleihen, insbesondere global systemrelevante Banken, in der Überzeugung, dass die Regierungen niemanden außer Aktionären erlauben würden, ihre gesamte Investition zu verlieren. Das Chance-Risiko-Verhältnis wurde daher für Inhaber von AT1-Anleihen als recht günstig angesehen. Das Renditediagramm von Lazard Asset Management zeigt, dass das Renditeprofil der Kapitalstruktur verzerrt wurde. Das Eigenkapital der Banken als risikoreichstes Element der Kapitalstruktur hätte eine höhere Rendite erzielen sollen als AT1-Anleihen – was jedoch nicht der Fall war, was darauf hindeutet, dass das europäische Bankensystem aus Sicht der Anleger strukturell ungesund ist.

Wer noch mehr über AT1-Kapital erfahren möchte, dem können wir die folgenden zwei Kurznotizen von Lazard Asset Management empfehlen:

Anzumerken ist, dass Fitch Ratings im Mai 2022 ein Memo zur Existenzkrise in Europa in Bezug auf AT1-Anleihen veröffentlicht hat, denn Europäische Aufsichtsbehörden diskutieren über Neugestaltung der Kapitalstruktur, mit Schwerpunkt auf hartem Kernkapital 1. Mit anderen Worten, die EU-Aufsichtsbehörden erkennen an, dass das derzeitige System nicht optimal ist. Aber wie kann man den Schwerpunkt auf hartes Tier-XNUMX-Kapital legen, wenn die Eigenkapitalrendite europäischer Banken im Verhältnis zu ihren Kosten so niedrig ist?

Europäische Banken sind am stärksten gefährdet

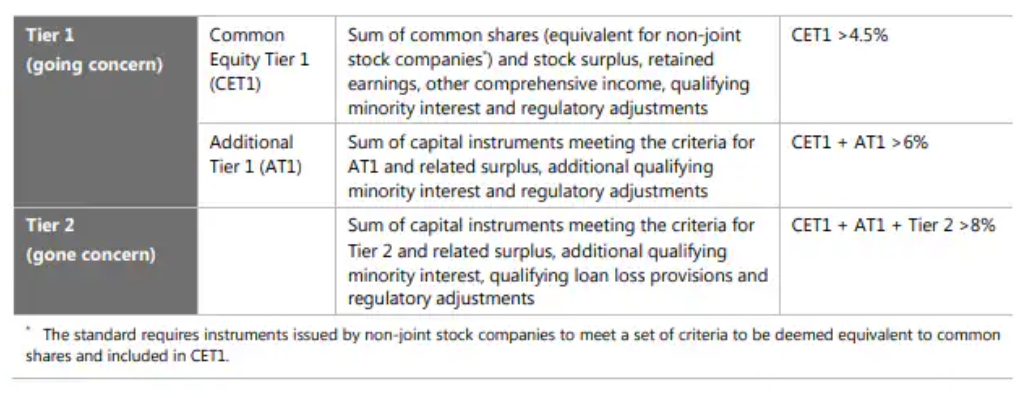

Gemäß den Basel-III-Vorschriften ist die Leverage Ratio für Banken definiert als das Verhältnis der Kapitalkennzahl (Tier-1-Kapital) zur Forderungskennzahl (risikogewichtete Aktiva). Das gesamte regulatorische Kapital umfasst Tier-1-Kapital (CET1 + AT1) und Tier-2-Kapital und sollte mindestens 8 % betragen, was eine maximale Hebelwirkung von 12x impliziert, aber natürlich unter der Annahme, dass der Risikogewichtungsrahmen korrekt eingerichtet ist und linear über alle Risiken hinweg funktioniert Szenarien; Wir argumentieren, dass dies nicht der Fall ist und das System daher versteckte Risiken hat.

Das gesamte Basel-III-System basiert auf einem gestaffelten regulatorischen Kapital, gefolgt von einem risikogewichteten Ansatz für Vermögenswerte in der Bilanz. Nach den geltenden Vorschriften haben Staatsanleihen das niedrigste Risikogewicht – und das macht Sinn. Wenn wir jedoch den Zinsschock und die Bilanzierung von bis zur Endfälligkeit gehaltenen Wertpapieren hinzufügen, was nur unter der Annahme der Stabilität der Verbindlichkeiten funktioniert, dann führen die Aufsichtsbehörden ein hochgradig nichtlineares Risiko in das System ein. Denn wie wir bei der SVB und anderen Banken gesehen haben, war das Risikogewicht in einem Umfeld nicht stabiler Verbindlichkeiten eindeutig zu niedrig. Dies ist das grundlegende Risiko im Bankensystem. Wenn die breite Öffentlichkeit feststellt, dass der Nutzungswert von Einlagen im Vergleich zu Alternativen wie kurzfristigen zu niedrig ist Staatsanleihen, Gold, bitcoinAktien usw. könnte das Bankensystem leicht zu einem weiteren Rückgang der angesammelten Einlagen beitragen, den Banken die billigste Finanzierungsquelle entziehen und möglicherweise den Druck auf Zwangsverkäufe von Vermögenswerten erhöhen.

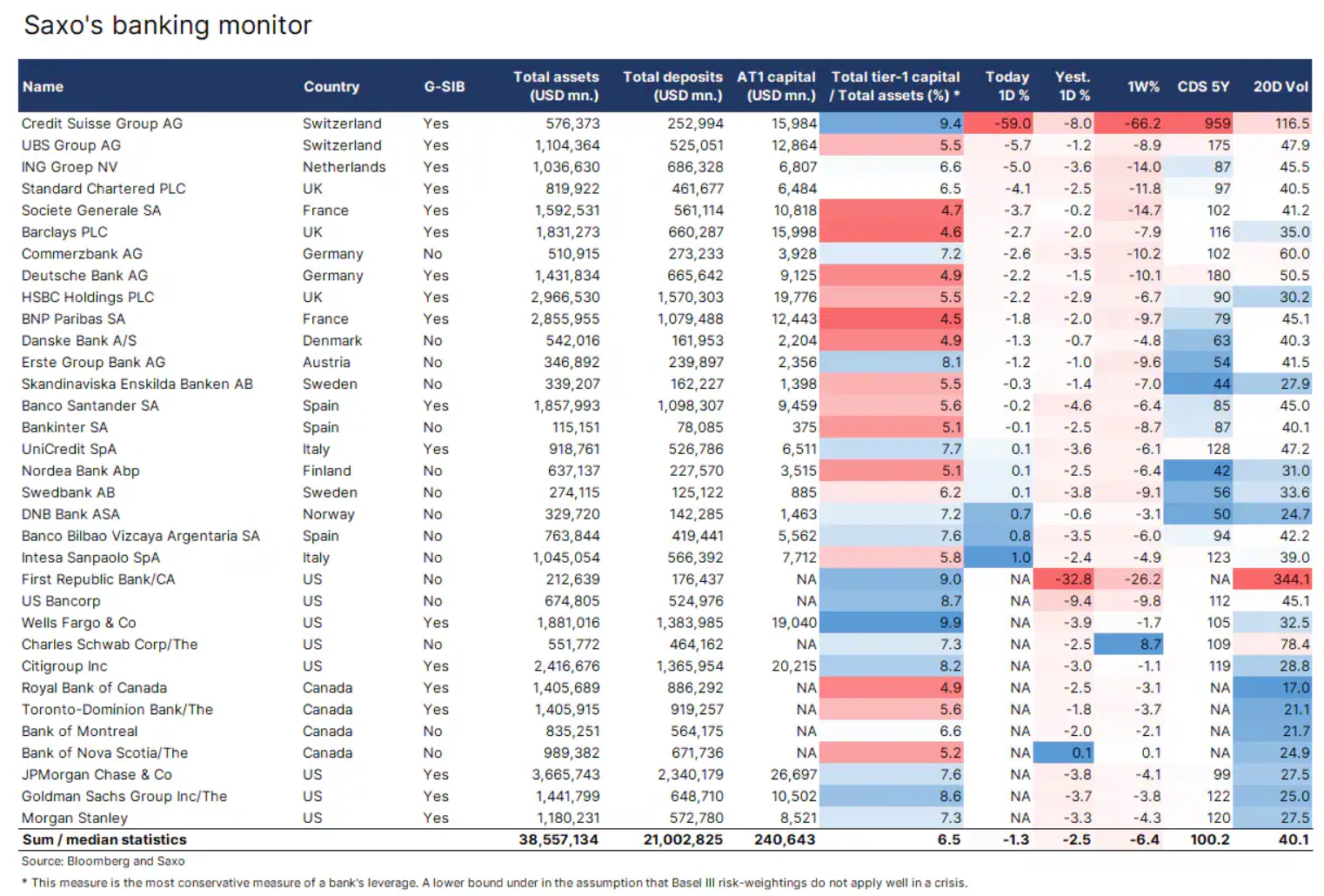

Wir haben unseren Bankenmonitor aktualisiert, um kanadische Banken einzubeziehen, und AT1 Equity hinzugefügt, damit unsere Kunden sehen können, welche Banken den höchsten AT1 Equity-Referenzbetrag haben. Darüber hinaus haben wir den Leverage Floor berechnet, indem wir das Tier-1-Kapital durch das Gesamtvermögen dividiert haben. Dies ist natürlich das konservativste Risikomaß für Banken, da hier alle Vermögenswerte das gleiche Risiko tragen. Mit dieser Annahme wird deutlich, dass US-Banken eine bessere Kapitalstruktur haben als europäische und kanadische Banken.

Über den Autor

Peter Garnri - Direktor der Aktienmarktstrategie in Saxo Bank. Entwickelt Anlagestrategien und Analysen des Aktienmarktes sowie einzelner Unternehmen unter Verwendung statistischer Methoden und Modelle. Garnry erstellt Alpha Picks für Saxo Bank, eine monatliche Zeitschrift, in der die attraktivsten Unternehmen in den USA, Europa und Asien ausgewählt werden. Es trägt auch zu den Quartals- und Jahresprognosen der Saxo Bank bei "Schockierende Prognosen". Er gibt regelmäßig Kommentare im Fernsehen ab, darunter CNBC und Bloomberg TV.