Der Anstieg der Kraftstoffpreise erhöht die Inflation und droht die Nachfrage zu verringern

Der Rohstoffsektor verzeichnete im April seinen fünften Wachstumsmonat in Folge, aber im Vergleich zum allgemeinen Anstieg im März konzentrierten sich die Gewinne auf die Sektoren Agrarprodukte und Energie, wobei Speiseöle, Heizöle und Dieselöl an der Spitze standen. Edel- und Industriemetalle haben als Reaktion auf die anhaltenden Lockdowns in China wegen Covid-19, die Befürchtungen, dass eine rasche Serie von Zinserhöhungen in den Vereinigten Staaten die ohnehin schwachen Wirtschaftsaussichten beeinträchtigen wird, sowie die dynamische Aufwertung des Dollars gelitten.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Rohstoffe im Aufwärtstrend

Im April verzeichnete der Rohstoffsektor einen weiteren monatlichen Anstieg und der Bloomberg-Spot-Index, der 23 der wichtigsten Rohstoff-Futures überwacht, stieg den fünften Monat in Folge auf ein neues Rekordhoch. Die Gewinne konzentrierten sich jedoch auf die Agrarrohstoff- und Energiesektoren, und Edel- und Industriemetalle litten als Reaktion auf die anhaltenden Sperrungen durch Covid-19 in China, was sich negativ auf das Wirtschaftswachstum und die Nachfrage auswirkte, sowie auf Bedenken hinsichtlich einer raschen Reihe von Zinserhöhungen in China würde darunter leiden, und die Vereinigten Staaten würden die ohnehin schwachen Wirtschaftsaussichten beeinträchtigen. Darüber hinaus hat der Dollar gegenüber mehreren Währungen ein Mehrjahreshoch erreicht, insbesondere ein Zwanzigjahreshoch gegenüber dem japanischen Yen und ein Fünfjahreshoch gegenüber dem Euro.

Einer der Größten Investoren in Hongkong beschrieb die aktuelle Situation in China als die schlimmste seit 30 Jahrendenn Pekings zunehmend restriktive Null-Covid-Politik bremst das Wirtschaftswachstum und sorgt gleichzeitig für Unmut in der Öffentlichkeit. Infolgedessen ist die Bedrohung für die globalen Lieferketten erneut aufgetreten und die Überlastung der chinesischen Häfen hat zugenommen, während die Nachfrage nach Schlüsselrohstoffen, von Rohöl bis hin zu Industriemetallen, deutlich zurückgegangen ist. Das Politbüro von China reagierte auf die wachsenden zivilen Unruhen, ohne ins Detail zu gehen, indem es die Umsetzung von Konjunkturprogrammen zur Stimulierung des Wachstums ankündigte. Anfang letzter Woche betonte Präsident Xi, dass der Schwerpunkt auf Investitionen in die Infrastruktur liege, deren Potenzial zu einer wichtigen Quelle für zusätzliche Nachfrage nach Industriemetallen werden würde – weshalb wir der Ansicht sind, dass die Mindestpreise bald nach den jüngsten erreicht werden die Schwäche.

Als Teil meiner letzten Webinar und im Podcast auf dem Portal MACROVoices Ich habe kürzlich die Gründe aufgeführt, warum wir glauben, dass der Rohstoffboom noch einen erheblichen Spielraum hat und warum die Preise steigen können, selbst wenn die Nachfrage aufgrund des langsameren Wirtschaftswachstums zum Erliegen kommt.

Rohöl

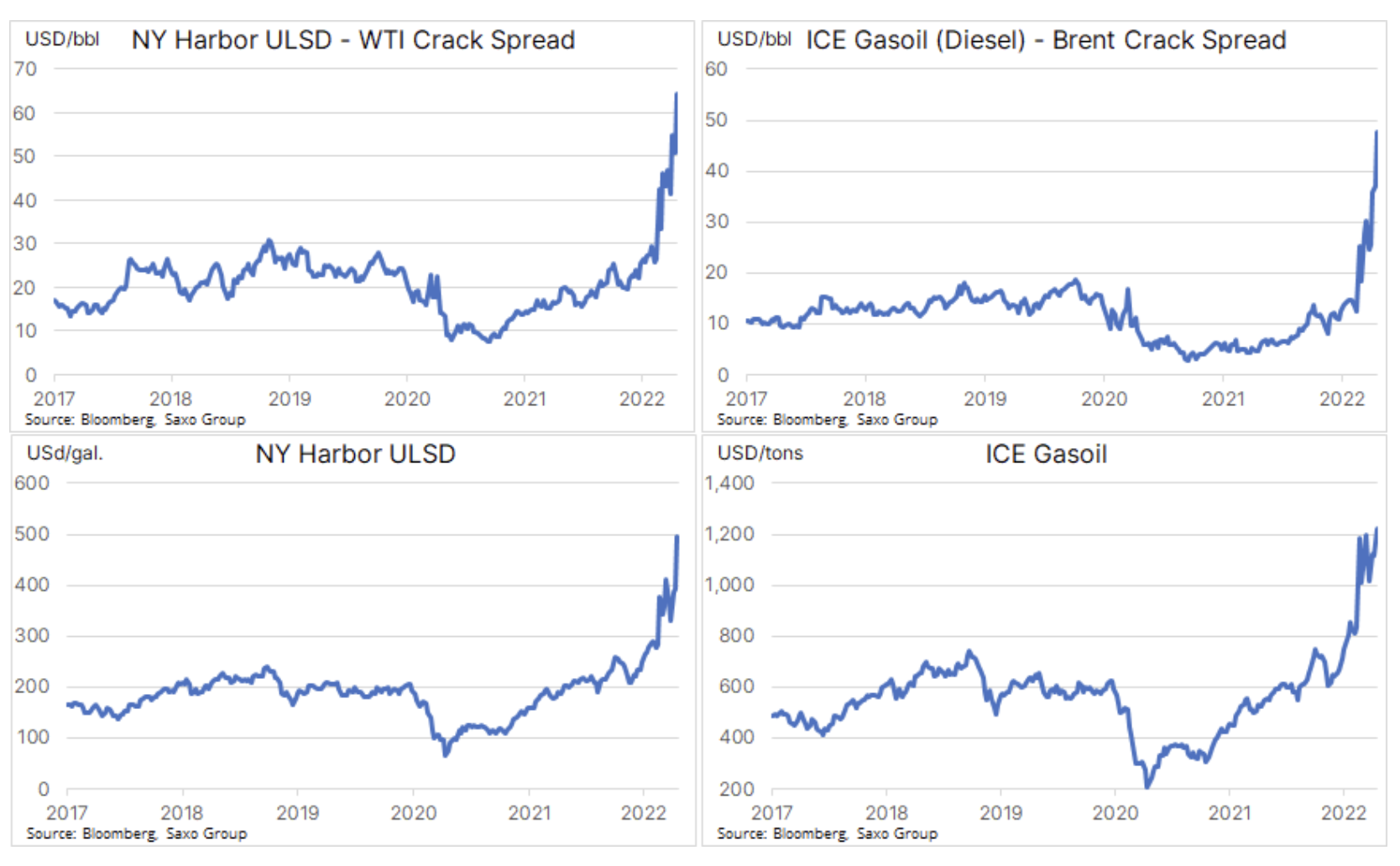

Rohöl bleibt in einer immer engeren Spanne, Rohöl der Sorte Brent bewegt sich derzeit zwischen 98 und 110 US-Dollar pro Barrel. Dies verhinderte jedoch nicht den starken Anstieg der Kosten für Kraftstoffprodukte. Diesel, der Motor der Weltwirtschaft, verzeichnete ein starkes Wachstum inmitten eines rückläufigen Angebots im Raum New York City, was die Preise auf historische Höchststände trieb. Der Krieg in der Ukraine, gefolgt von den gegen Russland verhängten Sanktionen, unterbrach globale Lieferketten und führte zu erheblichen Spannungen auf dem physischen Markt, insbesondere in Europa, wo Russland seit Jahren der wichtigste Lieferant von Kraftstoffprodukten ist.

Um diese Lücke zu schließen und von den steigenden Preisen zu profitieren, haben die Raffinerien an der US-Golfküste ihre Lieferungen nach Europa und Lateinamerika auf Kosten der US-Ostküste erhöht, wo die Lagerbestände auf den niedrigsten Stand seit 1996 gefallen sind, da der Hafen von New York der Lieferpunkt ist bei Terminkontrakten für ultra-schwefelarmen Dieselkraftstoff wirkt sich das begrenzte Angebot in diesem Bereich besonders stark auf die sichtbaren Preise aus.

Diese Ereignisse unterstreichen, wie wichtig es ist, sich auf die Kosten von Kraftstoffprodukten und nicht auf Rohöl zu konzentrieren, wenn man versucht, das Preisniveau zu ermitteln, bei dem höhere Preise beginnen, die Nachfrage negativ zu beeinflussen. Infolgedessen erzielen Raffinerien außergewöhnlich hohe Gewinne mit Margen, die sowohl in den USA als auch in Europa Rekordniveaus erreichen. Die folgenden Diagramme zeigen die Raffinationsspanne. Riss verbreitet), d. h. die Marge bei der Produktion von Dieselöl aus WTI-Rohöl in den Vereinigten Staaten und Brent-Rohöl in Europa.

Angesichts des andauernden Krieges und des Risikos zusätzlicher Sanktionen oder Maßnahmen seitens Russlands bleibt das Risiko eines Rückgangs des Ölpreises unserer Meinung nach begrenzt. In unserem kürzlich erschienenen vierteljährliche Prognose Wir haben die Gründe identifiziert, warum Rohöl in diesem Quartal im Bereich von 90 bis 120 $ liegen könnte und strukturelle Probleme, insbesondere die anhaltende Unterinvestition, die Preise in den kommenden Jahren weiter stützen werden.

In Bezug auf den Mangel an Investitionen, der derzeit Bedenken hinsichtlich des zukünftigen Angebotsniveaus aufwirft, werden wir diese Woche die Gewinne führender europäischer Ölunternehmen wie Shell, Enel, BP und Equinor genau beobachten. Angesichts des oben erwähnten Anstiegs der Raffineriemargen sind die Ergebnisse von Valero darüber hinaus.

Gold und Kupfer

Gold steuerte auf den ersten monatlichen Verlust seit drei Monaten zu, wobei die beiden Hauptfaktoren in dieser Hinsicht die erwartete Beschleunigung des Tempos der geldpolitischen Straffung durch die USA waren Federal Reserve und die erwähnte Stärkung des Dollars. Silber verlor am meisten; Sein Preis fiel aufgrund der Abschwächung des Industriemetallsektors aufgrund der Situation in China auf den niedrigsten Stand seit zweieinhalb Monaten, rund 23 USD pro Unze. Infolgedessen durchbrach das XAU / XAG-Verhältnis den Widerstand von 80 Unzen Silber zu einer Unze Gold. Ein erneutes Interesse an chinesischen Konjunkturinitiativen, wie oben erwähnt, würde die Einrichtung einer Untergrenze für Silber ermöglichen und somit die jüngsten negativen Auswirkungen auf Gold verringern.

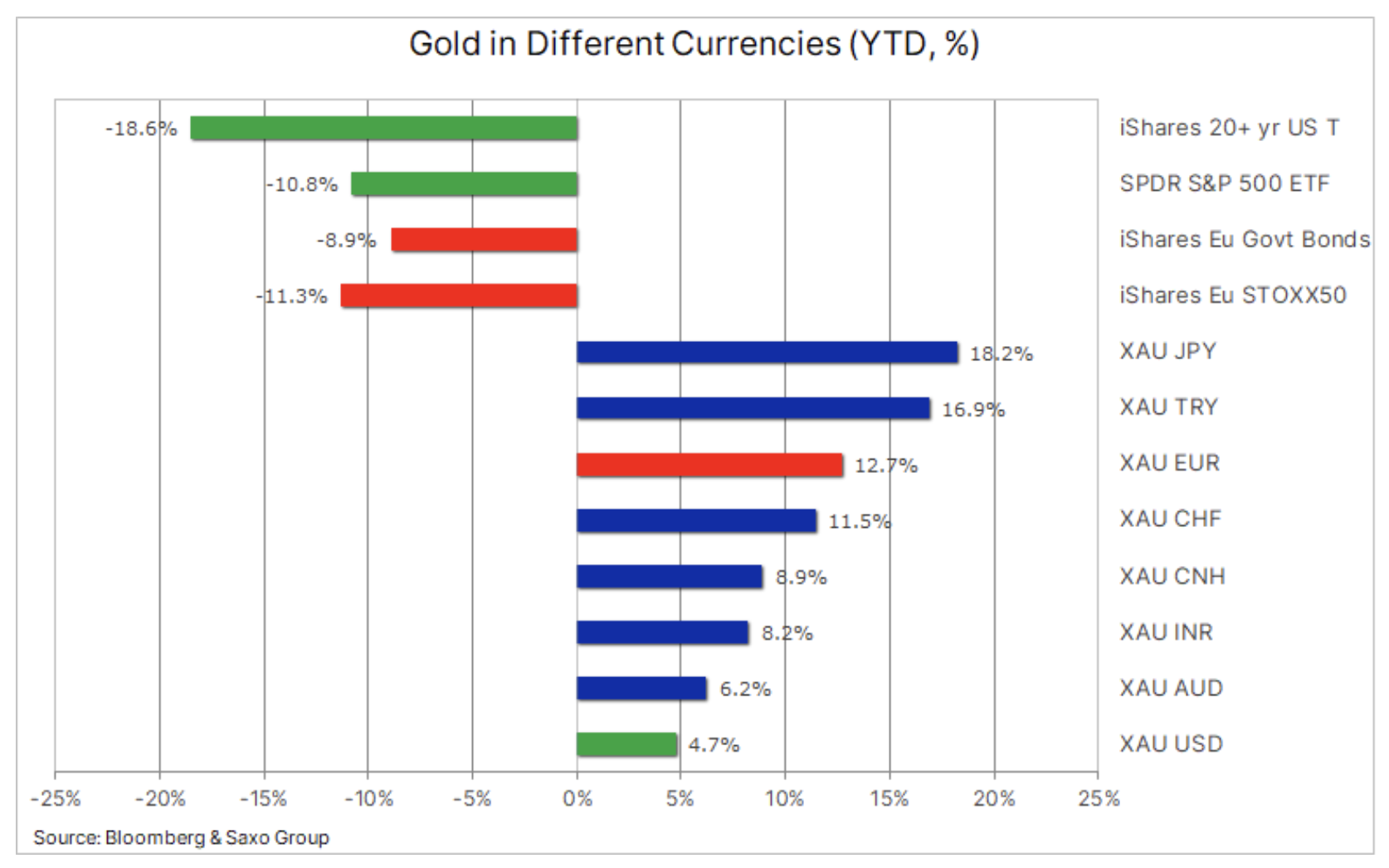

Kürzlich wurde ich gefragt, warum Gold so schwach abschneidet, wenn die Inflation auf dem höchsten Stand seit mehreren Jahrzehnten liegt. Meine Antwort lautet wie folgt: Gold entwickelt sich sehr gut und entspricht den Erwartungen eines diversifizierten Anlegers.

Wir konzentrieren uns in der Regel hauptsächlich auf auf Dollar lautendes Gold, und wie Sie der folgenden Tabelle entnehmen können, hat sich das XAU / USD-Verhältnis in diesem Jahr bisher „nur“ um 5,5 % erholt. Allerdings, wenn wir die Ergebnisse dazu addieren der S&P 500-Index und langfristigen US-Anleihen sieht es langsam besser aus. Gold, das in diesem Jahr bisher in Dollar bewertet wurde, hat diese beiden wichtigen Anlagesektoren übertroffen – um 15 % bzw. 23 %. Für Gold, das in anderen Währungen gehandelt wird, sehen die Ergebnisse aufgrund des Einflusses des starken Dollars viel besser aus.

Europäische Anleger, die sich gegen die steigende Inflation und die stark verschlechterten Wirtschaftsaussichten absichern wollten, verbesserten die Goldrenditen - 24 % bzw. + 21 % - im Vergleich zum Euro Stoxx 50-Benchmark und den auf Euro lautenden Staatsanleihen. Wir halten an einem positiven Ausblick für Gold fest, da im Gegensatz zu volatilen Aktien und Anleihen, zunehmend geerdeter Inflation und anhaltenden geopolitischen Problemen eine Diversifizierung erforderlich ist. Nachdem letzte Woche Unterstützung bei 1 US-Dollar gefunden wurde, könnte ein Schlusskurs über 875 US-Dollar ein erneutes Wachstumspotenzial darstellen, das durch neue Dynamik und technische Kaufaufträge angetrieben wird.

Kupfer es brach den Aufwärtstrend vom Tief von 2020, der zu einem Rückgang auf ein fast dreimonatiges Tief von 4,40 USD pro Pfund führte, bevor die Verbesserung der Stimmung nicht von Chinas Ankündigung beeinflusst wurde, sein angestrebtes Wirtschaftswachstum von 5,5 % beizubehalten ; die chinesische Wirtschaft liegt mittlerweile deutlich unter diesem Niveau. Während sich die kurzfristigen Nachfrageaussichten eingetrübt haben und die Bestände in den börsenüberwachten Lagern in den letzten vier Wochen gestiegen sind, sehen wir die Aussichten für die Preise weiterhin günstig. Die Notwendigkeit, Russland zu isolieren, indem die Abhängigkeit von russischem Öl und Gas verringert wird, wird wahrscheinlich die globale Elektrifizierung beschleunigen, die erhebliche Mengen an Kupfer erfordern wird.

Darüber hinaus hat Chile, ein Lieferant von 25 % des weltweiten Kupfers, in den letzten Monaten eine Verlangsamung der Produktion erlebt und angesichts der zunehmenden „Anti-Bergbau“-Stimmung in der neu gewählten Regierung die Aussicht, die Produktion aufrechtzuerhalten oder sogar zu steigern scheint zweifelhaft. Hinzu kommt, dass in Chile seit 13 Jahren eine Dürre andauert und Wasserknappheit erhebliche Auswirkungen auf den wasserverbrauchenden Prozess der Kupferproduktion hat. Darüber hinaus legte die Regierung einen Gesetzentwurf vor, der darauf abzielt, dem Wasserverbrauch der Menschen Vorrang einzuräumen; Wenn es verabschiedet wird, kann es nicht nur Investitionsentscheidungen verzögern, sondern auch Bergbauunternehmen dazu zwingen, in Entsalzungsanlagen zu investieren, was die Produktionskosten weiter erhöhen wird.

Agrarprodukte

An der Börse von Chicago gehandelte Sojaöl-Futures erzielten Rekordpreise, da Indonesiens Exportverbot für Palmöl und die Rationierung von Sonnenblumenöl in europäischen Supermärkten das weltweite Speiseölangebot weiter reduzierten. Exportbeschränkungen für Palmöl, das für alles verwendet wird, von Kochen über Kosmetika bis hin zu Treibstoff, bleiben in Kraft, bis die Inlandspreise fallen, und da Indonesien nur ein Drittel seiner Produktion verbraucht, werden die Exporte voraussichtlich wieder aufgenommen, sobald die Lagerbestände wieder aufgebaut und die Preise stabilisiert sind. Der Speiseölsektor, der gemäß dem UN-Lebensmittelpreisindex im letzten Jahr um 56 % gewachsen ist, hat am meisten unter den Wetterbedingungen und dem Krieg in der Ukraine, dem weltweit größten Exporteur von Sonnenblumenöl, gelitten, was zu Lebensmittelprotektionismus durch die Produzenten geführt hat Dies ist die Eisenbahn kann zu weiteren Preissteigerungen führen.

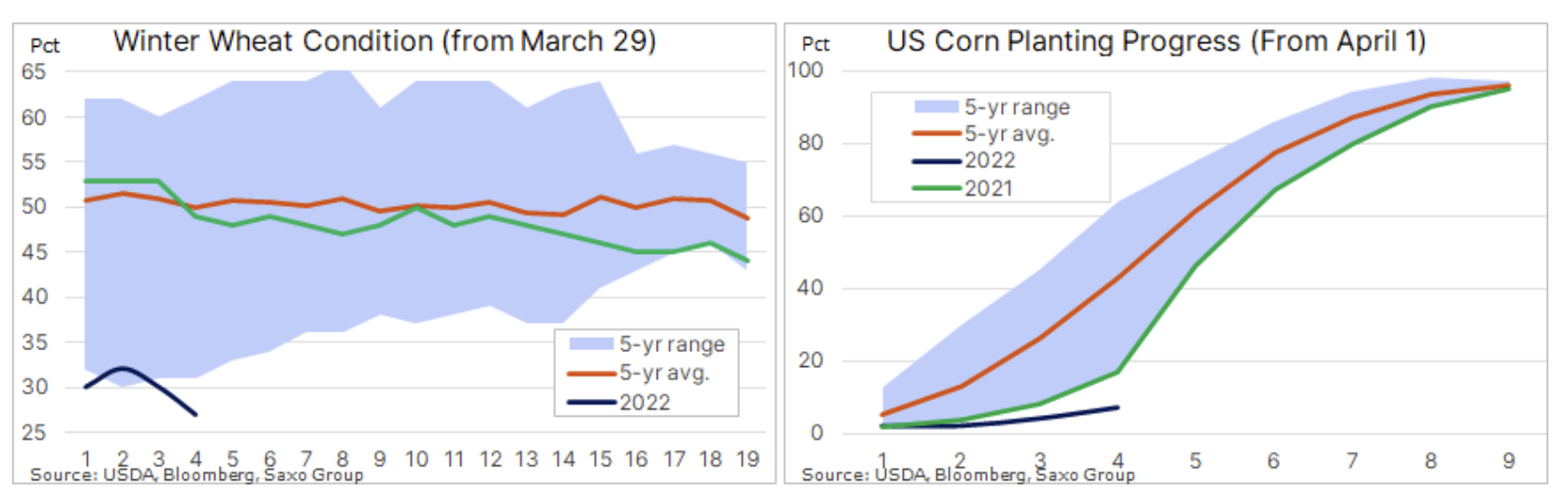

Spekulative Investoren haben zuletzt ihr Engagement verstärkt US-Getreide-Futures auf Rekordniveau zu bringen, da der langsame Aussaatfortschritt und die sich verschlechternden Wachstumsbedingungen eine Herausforderung darstellen und den Preis stützen. In einem kürzlich erschienenen Wochenbericht sagte das US-Landwirtschaftsministerium, dass die Maisaussaat um 3 % vorangekommen ist und die Gesamtaussaat 7 % erreicht hat, die langsamste Rate seit fast einem Jahrzehnt und hinter der letztjährigen Rate von 17 % zurückgeblieben ist. Winterweizen guter / ausgezeichneter Qualität fiel um 3 % auf 27 %, was fast das schlechteste Ergebnis aller Zeiten war. Aussaatverzögerungen und -bedingungen waren entweder das Ergebnis von zu kalter oder zu feuchter Witterung oder einer Kombination aus beidem. Eine große Getreideernte in Nordamerika ist in diesem Jahr unerlässlich, nachdem Russlands Invasion in die Ukraine die Lieferungen aus der Schwarzmeerregion, aus der 25 % der weltweiten Weizenexporte stammen, begrenzt hat, während gleichzeitig Zweifel an der Getreideproduktion der Ukraine in diesem Jahr aufkommen.